Produtos e Serviços Financeiros

•Depósitos à vista

Uma das atividades básicas das entidades bancárias é a captação de

depósitos á vista. A operação de captação de depósitos à vista é conhecida

como captação custo zero.

A conta corrente pode ser tanto de pessoa física como de pessoa jurídica, bem

como ser individual ou conjunta.

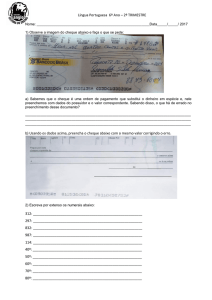

CHEQUE – o cheque é uma ordem de pagamento à vista, emitido pelo titular da conta

corrente.

CHEQUE AO PORTADOR - é o que não indica a quem deverá ser pago, no entanto o

Banco Central determina o valor máximo para a emissão de um cheque ao portador,

valores acima do estabelecido só serão pagos através de cheque nominal.

CHEQUE NOMINAL - o cheque nominal é aquele que indica a quem o cheque deve ser

pago.

Produtos e Serviços Financeiros

CHEQUE CRUZADO – é o cheque que apresenta duas linhas paralelas no dorso do

mesmo. O cheque cruzado não pode ser sacado diretamente no caixa, pois só pode

ser depositado em conta corrente.

CHEQUE ADMINISTRATIVO – é o cheque emitido entre agências bancarias, sendo

movimentado como dinheiro, assemelha-se ao DOC (Documento de Crédito

Bancário).

CHEQUE PREDATADO – surge como um pagamento à vista. No entanto, seu depósito

só será feito no dia pré-determinado e acordado entre as partes.

O Bacen, por meio da resolução 2.197, de 1995, estabeleceu a criação de Fundo

Garantidor de Créditos que é administrado por entidade privada sem fins lucrativos.

Produtos e Serviços Financeiros

Depósitos a prazo (CDB e RDB)

Os depósitos a prazo são: Certificado de depósito Bancário ( CDB) e o

Recibo de Depósito Bancário (RDB)

As modernas instituições financeiras criaram o conceito de mesa de

operações, suas operações comerciais que envolvam a definição de taxas

de juros, e, portanto o conceitos de spread, que é a diferença entre o custo

do dinheiro vendido, como, por exemplo, na forma de empréstimo.

Modalidades:

CDB prefixado: rentabilidade definida no ato da contratação.

CDB pós-fixado: rentabilidade definida com base em parâmetros

estabelecido, acrescido ou não de juros conforme a modalidade.

CDB flutuante: rentabilidade definida pelo percentual de CDI negociado.

Produtos e Serviços Financeiros

Características Tributação

CPMF: à alíquota de 0,38%, quando do débito na conta de livre movimentação, para

aplicação em CDB.

IRRF: à alíquota de 20% calculado sobre o valor dos rendimentos.

IOF: quando a aplicação for efetuada por prazo inferior 30 dias sobre o valor dos

rendimentos, há incidência de IOF.

Liquidez

Pode ser transferido para terceiros a qualquer momento, mediante o preenchimento do

Termo de Cessão de Direitos sobre títulos Emitidos na Forma Escritural, sem

alterações no prazo de vencimento e na taxa contratada.

A data de vencimento é calculada a partir do primeiro dia útil subseqüente ao da

aplicação, devendo o vencimento coincidir com o dia útil.

O resgate é creditado automaticamente na conta do investidor na data do vencimento.

Letras e Cambio

As letras de cambio são instrumentos de captação utilizados pela

SCFI, sociedade de crédito, financiamento e investimento,

conhecidas por financeiras. Devem estar sempre vinculadas a uma

transação comercial, que lhe dá origem.

O sacador de Letra de Câmbio é a empresa que a emite e sacado

é a pessoa que pagará por ela e tomador é quem compra a letra no

seu vencimento. O resgate da letra só pode ser exigido na data do

seu vencimento. Antes disso só poderá ser negociada no mercado

secundário.

Cobrança e pagamento de

títulos e carnes

Vantagem para o banco:

Aumento no valor dos depósitos à vista, em razão dos créditos das

liquidações;

Aumento das receitas provenientes das comissões (tarifas) cobradas pela

realização do serviço de cobrança;

Firmeza no relacionamento banco/cliente;

Não existência de risco de crédito na operação.

Vantagem para o cliente:

Crédito imediato dos títulos cobrados;

Garantia na execução da cobrança;

Maior facilidade no relacionamento com a rede bancária.

Transferência automáticas de

fundos

TED – Transferência Eletrônica Disponível.

A TED é um serviço que possibilita

transferência de valores de um banco

para outro banco no mesmo dia.

COMMERCIAL PAPERS

São títulos com prazos mínimos de dois a três anos, emitidos por

empresas exportadoras tomadoras de recursos para financiar seu

capital de giro ou por outras instituições não financeiras.

O commercial papers se equivalem a notas promissórias

comerciais. Podem ser também negociadas no mercado secundário

e é permitido o resgate antecipado pelo emitente.

A colocação de commercial papers é feita por uma instituição

financeira, chamada de intermediária ou de agente colocador, o que

implica um custo de colocação.

ARRECADAÇÃO DE TRIBUTOS

E TARIFAS PÚBLICAS

HOME/OFFICE BANKING

A evolução tecnológica desenvolveu um sistema de muita utilidade na relação

cliente banco, que é o HOME Banking, que permite ligações entre cliente e

o banco através do computador/internet.

REMOTE BANKING

Remote banking, como o próprio nome diz, é o

atendimento remoto, onde os clientes são atendidos fora

do ambiente físico das agencias bancárias. Busca

reduzir o transito e as fias de clientes nas agencias e os

custos do atendimento.

BANCO VIRTUAL

Quanto ao chamado ‘ banco virtual’, é importante atentar

que o Conselho Monetário Nacional aprovou normas

para a abertura e movimentação de contas de depósitos

exclusivamente por meio eletrônico.

DINHEIRO

PLASTICO

CORPORATE FINANCE

LEVERAGED BUYOUT

MANAGEMENT BUYOUT

TAKEOVER BID

TENDER OFFER