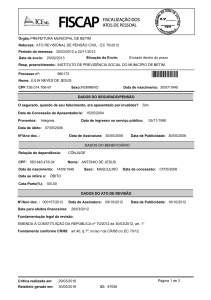

Órgão: FUNDAÇÃO HOSPITALAR DO ESTADO DE MINAS GERAIS

Natureza: ATO REVISIONAL DE APOSENTADORIA - EC 70/2012

Período da remessa: 30/03/2012 a 22/11/2012

Data de envio:

Situação do Envio:

22/03/2013

Enviado dentro do prazo

Resp. preenchimento: FUNDAÇÃO HOSPITALAR DO ESTADO DE MINAS GERAIS

Processo nº:

979622

Nome: ANITA DE JESUS TEIXEIRA

CPF:359.269.296-87

Sexo: FEMININO

Data de nascimento: 20/06/1960

DADOS DA APOSENTADORIA

Número do processo de origem/ID: 856499

Modalidade Aposentadoria/ Decisão Judicial: Invalidez

Proventos: Proporcionais

Data de concessão efetiva: 12/05/2010

Data de ingresso no serviço público: 27/09/1991

Nº/Ano doc.:

Data de assinatura:

06/08/2010

Data de publicidade: 07/08/2010

DADOS DO ATO DE REVISÃO

Nº/Ano doc. :

Data de Assinatura:

25/09/2012

Data de Publicidade: 26/09/2012

Data para efeitos financeiros: 30/03/2012

Signatário(s): CPF

Nome

077.366.816-00

ANTONIO CARLOS DE BARROS MARTINS

Cargo

PRESIDENTE

Fundamentação da delegação de competência:

LEI DELEGADA ESTADUAL nº 000102/2003 de 30/01/2003, art. 3°, inc. II, alínea a

DECRETO ESTADUAL nº 043676/2003 de 05/12/2003, art. 16

Fundamentação legal da revisão:

EMENDA À CONSTITUIÇÃO DA REPÚBLICA nº 70/2012 de 30/03/2012, art. 6-A

Fundamento conforme CR/88: art.40, § 1º, I, CR/88 c/c EC 70/12

Crítica realizada em:

19/04/2016

Relatório gerado em:

30/05/2016

Página 1 de 3

ID: 88077

Nº Processo: 979622

Nome: ANITA DE JESUS TEIXEIRA

DADOS DOS PROVENTOS

Valor dos proventos antes da revisão: R$ 1.368,60

Valor dos proventos após a revisão : R$ 1.377,49

Valor Teto Remuneratório: R$ 22.111,25

Crítica realizada em:

19/04/2016

Relatório gerado em:

30/05/2016

Página 2 de 3

ID: 88077

Nº Processo: 979622

Nome: ANITA DE JESUS TEIXEIRA

ANÁLISE

Os dados referentes à revisão do benefício foram preenchidos pelo Órgão/Entidade, por meio eletrônico.

O CPF do(a) beneficiário(a) foi confrontado com os dados existentes na base da Receita Federal do Brasil em

23/01/2012, não tendo sido encontradas divergências em relação ao nome, sexo e/ou data de nascimento.

Considerando as críticas efetuadas pelo FISCAP, constatou-se que não foram encontradas inconsistências.

Crítica realizada em:

19/04/2016

Relatório gerado em:

30/05/2016

Página 3 de 3

ID: 88077