Elaboração e Análise de

Projetos

Quadros Financeiros do

Projeto

Professor: Roberto César

CONSIDERAÇÕES INICIAIS

Os quadros financeiros compõe uma sequencia que deve ser

seguida para se elaborar um projeto de viabilidade. Para projetos de

financiamento normalmente o órgão financiador tem um padrão que

deve ser seguido.

Exemplo:

http://www.bnb.gov.br/content/aplicacao/clientes/planilhas_formularios/gerados/planilhas_formu

larios.asp

CONSIDERAÇÕES INICIAIS

Normalmente se usa a seguinte sequência para elaboração

dos quadros financeiros:

Quadro de Investimento.

Quadro de Fontes e aplicações de recursos

Quadro de projeção de resultados

Fluxo de Caixa

QUADRO DE INVESTIMENTOS

Os investimentos de um projeto podem ser classificados como

Circulantes e Fixos.

- Circulante (Capital de Giro)

- Fixos:

- Terrenos

- Máquinas e equipamentos

- Veículos

- Gastos com implantação, etc.

QUADRO DE INVESTIMENTOS

Avaliar o investimento total é uma tarefa de grande

importância mas nada fácil. Alguns valores são de fácil levantamento e

mensuração no entanto

outros são de difícil mensuração e

frequentemente imprecisos.

As principais fontes de informações para estes levantamentos

são:

- Experiência passada

- Valores informados pelos fornecedores

- Uso de consultores

Projeção das necessidades de capital de giro

DISCRIMINAÇÃO

Ultimo

Exercício

(A) Necessidades

1 - Caixa mínimo / encaixe mínimo

2 - Financiamento de Vendas / Contas a receber

3 – Estoques

4 - Salário e encargos

(B) Recursos

1 - Crédito de Fornecedores

2 - Desconto de duplicatas

(C) Variação do capital de giro (A-B)

OBS: Deve ser indicado o critério utilizado nas projeções

Projeções

Projeção das necessidades de capital de giro

DISCRIMINAÇÃO

(A) NECESSIDADES (1+2+3+4)

1. Encaixe mínimo = [(CT – Deprec.) x D] / 360

2. Contas a receber = [(CT – Deprec.) x PVP x PMC] /360

3. Estoques (3.1 + 3.2 + 3.3)

3.1 Bens de consumo não duráveis = (DBCnd x DE) / 360

3.2 Materiais de reposição = (DMRep x DE) / 360

3.3 Outros bens (DOB x DE) / 360

4. Salários e encargos (DSE x DE) / 360

Onde:

CT = Custo total

D = Dias necessários

DBCnd = Despesas com bens de consumo não

duráveis

DE = Dias de Estoque Necessários

VALOR

Deprec = Depreciação

DMRep = Despesas com material de reposição

DOB = Despesas com outros Bens

DSE = Despesas com salários e encargos

PMC = Prazo médio concedido

PVP = Percentual de vendas a prazo

Projeção das necessidades de capital de giro

DISCRIMINAÇÃO

(B) RECURSOS (1 + 2):

1. Crédito de fornecedores = (PCP x PMP x TAC) / 360

2. Desconto duplicatas = (FAT x PMC x PVP x PD) / 360

(C) VARIAÇÃO DO CAPITAL DE GIRO (A – B)

Onde:

FAT = Faturamento anual

PCP = Percentual de compras a prazo

PD = Percentual de desconto

PMC = Prazo médio concedido

PMP = Período médio de pagamento

PVP = Percentual de vendas a prazo

TAC = Total anual de compras

VALOR

Quadro de investimentos

Item

1 - Estudos e pesquisas preliminares

2 – Terrenos

3 - Construção Civil

4 - Máquinas e Equipamentos

5 - Patentes, Licenças

6 – Montagem

7 - Pré-operação

8 - Moveis e Utensílios

9 – Veículos

10- Outros

Total de Investimentos

Valor

Cronograma de Implantação

A partir do quadro de investimento, deve-se elaborar um

cronograma de implantação e um cronograma de desembolso.

O cronograma de implantação refere-se a uma sequencia física

de ordem cronológica da implantação do projeto.

O cronograma de desembolso refere-se a uma sequencia

financeira (Regime de Caixa) da implantação do projeto.

QUADRO DE FONTES E DE APLICAÇÕES

Período de

Implantação

Itens

FONTES

• Capital de terceiros

• Capital próprio

TOTAL DE FONTES

APLICAÇÕES

• Terrenos

• Construções

• Equipamentos

• Capital de giro próprio

• Outros

TOTAL DE APLICAÇÕES

1

2

3

...

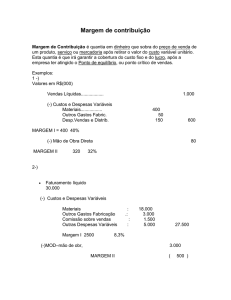

PROJEÇÃO DE RESULTADOS

Período de

Implantação

Itens

VENDAS

(-) Abatimento nas vendas e impostos

VENDAS LÍQUIDAS

(-) Despesas de Vendas

(-) Custos Diretos de Produção

MARGEM DIRETA

(-) Custo de Pessoal

(-) Custo de Manutenção

(-) Despesas Diversas

(-) Despesas Financeiras

(-) Depreciações e Amortizações

LUCRO TRIBUTÁVEL

(-) Imposto de Renda

LUCRO LÍQUIDO

1

2

3

...

Projeção do Fluxo de Caixa

Período de

Implantação

Itens

ENTRADAS

• Lair

• Depreciação

• Valor Residual

TOTAL DE ENTRADAS (1)

SAIDAS

• Recursos Próprios (Inv. no Projeto)

• Amortização Financeira

• Imposto de Renda do Ano Anterior

TOTAL DE SAIDAS (2)

SALDO (1 – 2)

Fonte: Matias e Woiler; 2008.

1

2

3

...

Bibliografia

CASAROTTO FILHO, N. Projeto de negócio: estratégias, estudo de viabilidade e plano de

negócio. São Paulo: Atlas, 2009.

COHEN, E., FRANCO, R. Avaliação de projetos sociais. Rio de Janeiro: Vozes, 1999.

CLEMENTE, Ademir. Projetos Empresariais e Públicos. 3ª Ed. São Paulo: Atlas, 2008

FONSECA, José W. F. da. Elaboração e Análise de Projetos: a viabilidade econômicofinanceira. São Paulo: Atlas, 2012.

HOLANDA, N. Planejamento e projeto. Fortaleza: Universidade Federal do Ceará, 1983.

MATHIAS, W. F., WOILER, S. Projetos: planejamento, elaboração e análise. 2 ed. São

Paulo: Atlas, 2008.

SANDES, Reinaldo. Elaboração e Análise de Projetos. Slides utilizados em sala de aula;

Montes Claros-MG: Unimontes, 2013.

WOILER, Sansão; MATHIAS, Washington Franco. Projetos: planejamento, elaboração,

análise. 2ª ed. São Paulo: Atlas, 2008.