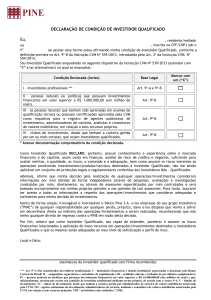

INSTRUÇÃO CVM Nº 554/14:

CLASSIFICAÇÃO DE INVESTIDORES

São Paulo, 18 de dezembro de 2014

Flavia Mouta

1

Comissão de Valores Mobiliários

Protegendo quem investe no futuro do Brasil.

O conteúdo da apresentação é de

responsabilidade exclusiva da palestrante. As

opiniões aqui expressadas não refletem

necessariamente as opiniões da CVM.

Agenda

1) Objetivo da categoria Investidor Qualificado (IQ)

2) Revisão da definição de IQ e criação da categoria Investidor

Profissional (IP)

3) Fundos e Clubes de Investimento como IP/IQ

4) Mudança topológica e uniformização das definições

5) Eliminação das regras de investimento mínimo

6) Carteira administrada na instrução de suitability

7) Prazo de entrada em vigor e regras de transição

Processo de Elaboração de Normas

Fase de Preparo

Minuta

Audiência Pública

Relatório de Análise

Edição da norma

Processo de Elaboração de Normas

Maior número de comentários:

a) Valores para enquadramento do IQ/IP

b) Critérios de qualificação

c) RPPS

d) Instrução CVM nº 476/09

1) Objetivo da categoria Investidor Qualificado: impedir

que investidores pouco sofisticados* adquiram valores

mobiliários em situação de significativa assimetria

informacional

* Sofisticação = conhecimento do mercado de capitais e

capacidade de precificar valores mobiliários complexos

ou pouco transparentes

Como avaliar a sofisticação dos investidores?

• Investidores institucionais - são certamente

qualificados porque (i) sua capacidade técnica é

avaliada pelos órgãos supervisores competentes e (ii)

atuam cotidianamente no mercado.

RPPS: IP ou IQ de acordo com regulamentação

específica ainda a ser criada pelo Ministério da

Previdência Social.

• Pessoas não especializadas no mercado financeiro –

há duas principais opções regulatórias:

Australiana: o intermediário avalia a sofisticação do

cliente com base em critérios próprios (ponto

positivo: maior flexibilidade a cada caso concreto;

ponto negativo: conflito de interesses do

intermediário)

Americana: patrimônio mínimo para o investidor ser

considerado qualificado (ponto positivo: proxy

imparcial da qualificação; ponto negativo: inflexível a

casos concretos excepcionais)

2) Revisão da definição de IQ e criação da categoria

Investidor Profissional:

•A opção regulatória americana foi preferida (i) por ser a

mais aceita internacionalmente e (ii) por evitar, com a sua

simplicidade, os custos de supervisão e compliance que

seriam necessários para se implementar a opção

regulatória australiana.

* Com base na AP, passou-se a reconhecer também como

IQ pessoas naturais que tenham sido aprovadas em

exames de qualificação técnica ou possuam certificações

aprovadas pela CVM como requisitos para o registro de

agentes autônomos de investimento, administradores de

carteira, analistas e consultores de valores mobiliários, em

relação a seus recursos próprios.

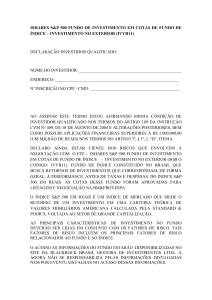

Investidor qualificado

•O valor de R$ 1 milhão parece adequado ao mercado

brasileiro atual: com esse valor, o investidor tem uma

renda financeira significativa em relação à renda laboral

média e pode contratar consultoria de investimento

relativamente sofisticada.

•A referência são os investimentos financeiros, e não o

patrimônio do investidor, (i) pela relação direta entre

investimentos financeiros e conhecimento sobre o

mercado financeiro e (ii) pela maior facilidade de

comprovação do montante de investimentos financeiros

(em regra, registrados eletronicamente e negociados em

mercados transparentes).

Investidor Profissional

• A categoria de IP segue a mesma lógica acima, mas

possibilita que a CVM torne sua regulação mais

proporcional, ou seja, quando a tutela é muito reduzida,

apenas os IP podem negociar.

• O valor de R$ 10 milhões é aquele a partir do qual o

investidor pode se dedicar quase exclusivamente a cuidar

dos seus investimentos e tem acesso aos prestadores de

serviços mais sofisticados do mercado financeiro.

3) Fundos e Clubes de Investimento como IP/IQ:

Os fundos de investimento e os clubes de investimento

geridos por administradores de carteira passarão a ser

considerados, em regra, IP, porque:

(i) as decisões de investimento são tomadas pelos

administradores, que têm qualificação suficiente; e

(ii) estes

administradores

devem

respeitar

o

regulamento/estatuto e administrar adequadamente o

risco de liquidez.

* Na mesma linha, clubes de investimento geridos por IQ

serão também considerados IQ.

3) Fundos de Investimento como IP (cont.):

A previsão, na Nova 409, de que fundos de investimento não

destinados exclusivamente a IQ não sejam considerados IQ/IP para

fins da instrução significa que tais fundos poderão adquirir quaisquer

valores mobiliários (por ex., aqueles ofertados pelo rito da ICVM 476),

mas deverão respeitar os limites previstos pela Nova 409, tais como:

• 10% do PL do fundo em ativos de um mesmo emissor Cia. Aberta

não financeira;

• 20% do PL do fundo em cotas de FIDC ou em CRI; e

• 20% do PL do fundo multimercado em ativos negociados no

exterior.

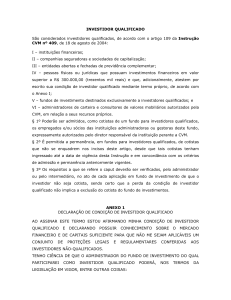

É obrigação do intermediário verificar se o investidor tem

os investimentos financeiros exigidos pela regra. As

declarações dos anexos 9-A e 9-B podem ser utilizadas

para essa verificação, mas, se houver indícios que possam

levar ao entendimento de que a situação financeira

declarada pelo cliente não corresponde à realidade, os

intermediários não poderão se abster de verificar

informações sobre a sua real situação financeira.

5) Eliminação das regras de investimento mínimo:

A eliminação das regras de investimento mínimo tem

dois benefícios: (i) aumento da liquidez do mercado

secundário; e (ii) maior diversificação do portfólio dos

investidores.

É possível graças: (i) à criação da categoria IP e à

redefinição dos IQ (valores mais significativos); (ii) à

uniformização do conceito de IQ (compliance mais

fácil); e (iii) regulamentação do suitability (maior

proteção do investidor).

A substituição da regra de investimento mínimo pela

restrição à negociação foi feita com base na regra

simplificadora de que um ativo não pode representar

mais do que 10% do patrimônio do investidor. Por

exemplo, o ticket de R$ 1 milhão do FIDC-NP foi

substituído pela restrição aos IP (patrimônio de R$ 10

milhões, ou seja, 10 vezes mais).

Especificamente em relação à ICVM 476, foi adotada a

seguinte sistemática:

1) Na oferta, podem ser procurados apenas IP (em

substituição à exigência de investimento mínimo de R$

1 milhão); e

2) No mercado secundário, a negociação pode incluir IQ

(como prevê atualmente a norma).

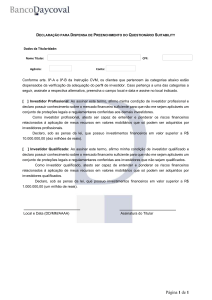

6) Carteira administrada na instrução de suitability

Na ICVM 539, editada no final de 2013, determinou-se

que o suitability é necessário para todas as pessoas

naturais, mesmo se IQ.

A Minuta dispensa o suitability de investidores cujos

valores

mobiliários

sejam

administrados

discricionariamente por administradores de carteira

registrados na CVM (em linha com o reconhecimento de

que todos os fundos de investimento são IP).

7) Prazo de entrada em vigor e regras de transição

A ICVM 539 e as novas regras de IP/IQ só entrarão em

vigor a partir de 1º/7/2014.

É permitida a permanência e a realização de novas

aplicações, em fundos para investidores qualificados, de

cotistas que não se enquadrem nos requisitos previstos

em norma específica, desde que tais cotistas tenham

ingressado em concordância com os critérios de

admissão anteriormente vigentes.

A qualificação do cliente deve ser avaliada pelo

intermediário quando da realização de negócio que seja

restrito a determinada categoria de investidores.

Não será necessário, portanto, que os intermediários

reavaliem a condição de investidor qualificado de todos

os seus clientes imediatamente depois que a Instrução

CVM nº 539, de 2013, entrar em vigor.

Obrigada!

Flavia Mouta

[email protected]

+55 21 35548578