Contabilidade

I Jornada de Especialização

em Concursos

Exercícios

Prof. Celso Fleming

Mais de 360

aprovados na

Receita Federal em 2006

Data de impressão: 13/12/2006

67 das 88 vagas no AFRF no PR/SC

150 das 190 vagas no TRF no PR/SC

Módulos Avançados com transmissão Via Satélite

A DE

D

A

N

R

O

J

I

IZAÇÃO

L

A

I

C

E

P

ES

URSOS

C

N

O

C

M

E

14/01

FRANCISCO VELTER

(RS) Contabilidade

Auditor Fiscal da Receita Federal (AFRF), aprovado em 3º lugar em sua

Região Fiscal, no Concurso de 2001, na área de Tributação e Julgamento. No

mesmo ano, foi aprovado no Concurso de Auditor Fiscal da Previdência

Social. Foi Técnico da Receita Federal (TRF). É professor de Contabilidade e

de Matemática Financeira em cursos preparatórios para concursos, no

interior do Rio Grande do Sul.

MÓDULOS AVANÇADOS

*Comentário e análise de questões

*Dicas e macetes para acertar na prova

*SORTEIO DE LIVROS E APOSTILAS

Carga horária: 08 horas em cada módulo

Inscrições na

Secretaria do Curso

www.cursoaprovacao.com.br

oaprovacao.com.br

Visite o Portal dos Concursos Públicos

MATERIAL DIDÁTICO EXCLUSIVO PARA ALUNOS DO CURSO APROVAÇÃO

ww

w. c u r s o a p r o v a c a o . c o m . b r

MATERIAL DIDÁTICO EXCLUSIVO PARA ALUNOS DO CURSO APROVAÇÃO

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

Porque Deus amou o mundo de tal maneira que deu o seu Filho unigênito, para que todo aquele que nele crê

não pereça, mas tenha a vida eterna. (Jo 3:16)

I) PLANO DE CONTAS

Vejamos algumas contas que, apesar de não serem exatamente idênticas, estão no mesmo campo semântico.

DUPLICATAS DE NOSSO ACEITE = DUPLICATAS A PAGAR = CREDORES POR DUPLICATAS =

FORNECEDORES = CREDORES POR FUNCIONAMENTO = DÉBITOS DE FUNCIONAMENTO.

NOTAS PROMISSÓRIA A PAGAR = NOTAS PROMISSÓRIA DE NOSSA EMISSÃO = CREDORES POR

NOTA PROMISSÓRIA = CREDORES POR FINANCIAMENTO = DÉBITOS DE FINANCIAMENTO.

DUPLICATA DE NOSSA EMISSÃO = CLIENTES = DUPLICATAS A RECEBER = DEVEDORES POR

DUPLICATAS = CRÉDITOS DE FUNCIONAMENTO = DEVEDORES POR FUNCIONAMENTO.

NOTAS PROMISSÓRIA A RECEBER = NOTAS PROMISSÓRIA DE “NOSSO ACEITE” = DEVEDORES

POR NOTA PROMISSÓRIA = DEVEDORES POR FINANCIAMENTO = CRÉDITOS DE

FINANCIAMENTO.

SUPERVENIÊNCIA DO ATIVO = SUPERVENIÊNCIA ATIVA = RECEITA

Ex: nascimento de animal, Herança, Doações, etc...

SUPERVENIÊNCIA DO PASSIVO = SUPERVENIÊNCIA PASSIVA = DESPESA

Ex: dívidas decorrentes de decisões judiciais, multas de trânsito, etc...

INSUBSISTÊNCIA DO ATIVO = INSUBSISTÊNCIA PASSIVA = DESPESA

Ex: morte de rebanho, furto de veículo, etc...

INSUBSISTÊNCIA DO PASSIVO = INSUBSISTÊNCIA ATIVA = RECEITA

Ex: anistia, remissão e prescrição de dívidas, etc...

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

1

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

EXERCÍCIOS CLÁSSICOS

01. (ESAF) O patrimônio da Indústria Luzes & Velas é constituído pelos elementos que abaixo

apresentamos com valores apurados em 30 de setembro.

Bens fixos

R$ 2.100,00

Notas Promissórias emitidas

R$ 600,00

Débitos de Funcionamento

R$ 900,00

Créditos de Financiamento

R$ 600,00

Bens de Venda

R$ 900,00

Créditos de Funcionamento

R$ 1.200,00

Bens Numerários

R$ 450,00

Bens de Renda

R$ 750,00

Débitos de Financiamento

R$ 300,00

Reservas de Lucros

R$ 750,00

Reservas de Capital

R$ 1.800,00

Sabendo-se que essa empresa apresenta lucros acumulados correspondentes a 25% do valor do capital

de terceiros, podemos afirmar que o valor do seu Capital Social é:

a) R$ 4.200,00

b) R$ 3.000,00

c) R$ 2.550,00

d) R$ 1.800,00

e) R$ 1.200,00

Solução:

Sabendo-se que o Capital Social é componente do Patrimônio Líquido, devemos procurar este valor.

Os Lucros Acumulados equivalem a 25% do Capital de Terceiros (obrigações).

São contas que representam capitais de terceiros:

Débitos de Funcionamento R$ 900,00

Notas Promissórias emitidas R$ 600,00

Débitos de Financiamento R$ 300,00

Total R$ 1.800,00

Assim sendo, o valor de Lucros Acumulados é de R$ 450,00 (25% de R$ 1.800,00).

Agora, devemos apurar o valor do Patrimônio Líquido. Para tanto, usaremos a equação fundamental do

patrimônio (A – PE = PL).

Calculemos agora o valor do Ativo:

Bens fixos

R$ 2.100,00

Créditos de Financiamento R$ 600,00

Bens de Venda

R$ 900,00

Créditos de Funcionamento R$ 1.200,00

Bens Numerários

R$ 450,00

Bens de Renda

R$ 750,00

Total R$ 6.000,00

Aplicando a equação patrimonial, chegamos ao seguinte valor de PL:

R$ 6.000,00 – R$ 1.800,00 = R$ 4.200,00

O PL contém em seu valor, entre outros, o valor do Capital Social. Logo, podemos achar o valor do Capital

Social pela diferença do valor do PL total e as demais contas de PL. As demais contas do PL somam o seguinte

valor:

Reservas de Lucros

R$ 750,00

Reservas de Capital

R$ 1.800,00

Lucros Acumulados

R$ 450,00

Total R$ 3.000,00

Agora, já podemos achar o valor do Capital Social:

Capital Social = PL – R$ 3.000,00

Capital Social = R$ 4.200,00 – R$ 3.000,00

Capital Social = R$ 1.200,00

2

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

02. (ESAF) -Eis aí as contas extraídas do balancete de verificação da empresa Emenes Ltda., em

31.12.2002:

Componentes

Valores

Aluguéis Ativos

R$ 900,00

Adiantamento a Fornecedores

R$ 1.000,00

Caixa e Bancos

R$ 1.200,00

Capital Social

R$ 3.000,00

Clientes

R$ 1.500,00

Contas a Pagar

R$ 2.400,00

Custo da Mercadoria Vendida

R$ 300,00

Depreciação Acumulada

R$ 650,00

Descontos Concedidos

R$ 340,00

Descontos Obtidos

R$ 220,00

Duplicatas a Receber

R$ 1.600,00

Duplicatas Descontadas

R$ 1.350,00

Empréstimos Obtidos

R$ 1.040,00

Fornecedores

R$ 2.100,00

Insubsistência Ativa

R$ 160,00

Impostos

R$ 280,00

Impostos a Recolher

R$ 450,00

Juros Passivos

R$ 120,00

Máquinas e Equipamentos

R$ 2.010,00

Mercadorias

R$ 1.380,00

Móveis e Utensílios

R$ 2.250,00

Prejuízos Acumulados

R$ 900,00

Provisão p/ Devedores Duvidosos

R$ 400,00

Provisão p/ Imposto de Renda

R$ 200,00

Receitas de Serviços

R$ 300,00

Receitas de Vendas

R$ 260,00

Reserva de Reavaliação

R$ 1.000,00

Reserva Legal

R$ 840,00

Salários

R$ 750,00

Salários a Pagar

R$ 180,00

Seguros

R$ 90,00

Superveniências Passivas

R$ 80,00

Veículos

R$ 1.850,00

Com base nas contas e saldos acima, podemos dizer que, mesmo o balancete de verificação não

estando fechado corretamente, ele apresenta:

a) Ativo no valor de R$ 12.790,00

b) Passivo no valor de R$ 7.720,00

c) Patrimônio Líquido no valor de R$ 3.940,00

d) Saldos Devedores no valor de R$ 15.650,00

e) Saldos Credores no valor de R$ 13.250,00

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

3

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

Solução:

Devedores

Aluguéis Ativos

Adiantamento a Fornecedores

Caixa e Bancos

Capital Social

Clientes

Contas a Pagar

Custo da Mercadoria Vendida

Depreciação Acumulada

Descontos Concedidos

Descontos Obtidos

Duplicatas a Receber

Duplicatas Descontadas

Empréstimos Obtidos

Fornecedores

Insubsistência Ativa

Impostos

Impostos a Recolher

Juros Passivos

Máquinas e Equipamentos

Mercadorias

Móveis e Utensílios

Prejuízos Acumulados

Provisão p/ Devedores Duvidosos

Provisão p/ Imposto de Renda

Receitas de Serviços

Receitas de Vendas

Reserva de Reavaliação

Reserva Legal

Salários

Salários a Pagar

Seguros

Superveniências Passivas

Veículos

Totais

Credores

900,00

1.000,00

1.200,00

3.000,00

1.500,00

2.400,00

300,00

650,00

340,00

220,00

1.600,00

1.350,00

1.040,00

2.100,00

160,00

280,00

450,00

120,00

2.010,00

1.380,00

2.250,00

900,00

400,00

200,00

300,00

260,00

1.000,00

840,00

750,00

180,00

90,00

80,00

1.850,00

15.650,00

15.450,00

Conforme se pode verificar na resolução da questão, o Balanço não fecha.

Prejuízo Exercício = (R$ 120,00)

A resposta correta é a letra “D”.

4

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

03. A empresa Capita Tudo S.A. decide modificar sua estrutura de capitais, hoje dependente de recursos

de curto prazo, utilizando recursos capitados por meio de debêntures conversíveis em ações. No ato da

emissão das debêntures mediante recebimento dos recursos, o lançamento de registro a ser efetuado é:

Solução:

Emissão de debêntures ao par ocorre quando o valor da emissão (valor de venda) é igual ao valor de resgate

(valor nominal).

Lançamento:

Caixa

a Debêntures a pagar ( ou debêntures a resgatar)

.................. $38.000

No caso de emissão de debêntures abaixo do par, teríamos o seguinte lançamento:

Lançamento:

Caixa

$ 21.000

Deságio a amortizar (ou Encargos Financeiros a transcorrer). $ 17.000

a Debêntures a pagar ( ou debêntures a resgatar) ..................$ 38.000

Emissão acima do par ocorre quando o valor de emissão for superior ao valor nominal.

Lançamento:

Caixa

$ 40.000

a Debêntures a pagar $ 38.000

a Reserva capital

$ 2.000 (prêmio na emissão de debêntures ágio)

A alternativa correta é a letra “A”

04. (ESAF) A Empresa Café Torrado S.A. fecha contrato de aluguel de imóvel que não utiliza mais em

seu processo produtivo por 5 anos. A empresa Antecipa Tudo S.A., a qual pagou antecipadamente o

valor de $ 3.500.000,00, aceitou constar do contrato, cláusula prevendo a não-devolução de valores em

caso de rescisão antecipada. Dessa forma, esses valores devem ser registrados na Empresa Café

Torrado S.A., proprietária do imóvel, como:

a) Receita de Aluguéis no Grupo de Resultado de Exercícios Futuros.

b) receitas a apropriar no Passivo Circulante e Exigível a Longo Prazo.

c) receitas não-operacionais na Demonstração de Resultados.

d) despesa Antecipada no Ativo Circulante e Realizável a Longo Prazo.

e) outras receitas operacionais, na Demonstração de Resultados.

A alternativa correta é a letra “A”

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

5

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

05. (ESAF) Se uma empresa mantém todas as duplicatas de sua emissão em determinado banco, em

operação de desconto, os seus clientes serão creditados quando a(o)

a) duplicata for descontada no banco

b) duplicata for enviada ao banco para desconto

c) banco acusar o recebimento da duplicata

d) banco emitir o aviso de crédito

e) cliente pagar a duplicata no banco

A alternativa correta é a letra “C”

06. (ESAF) De acordo com a legislação vigente sobre classificação contábil, os empréstimos tomados

de empresas coligadas ou controladas, com vencimento para 120 dias, devem ser classificados no

Grupo Patrimonial.

a) Ativo Circulante

b) Passivo Circulante

c) Ativo Realizável a Longo Prazo

d) Passivo Exigível a Longo Prazo

e) Ativo Permanente - Investimentos

A alternativa correta é a letra “B”

07. Balanço Patrimonial é a representação

a) das variações positivas e negativas do patrimônio, evidenciando a variação sofrida por sua situação líquida;

b) sintética dos elementos que formam o patrimônio, evidenciando a equação existente entre os capitais obtidos

e os aplicados no complexo patrimonial;

c) do movimento do numerário em determinado período;

d) das receitas e despesas previstas para determinado período;

e) das variações positivas e negativas do patrimônio, evidenciando o resultado econômico do período.

Solução:

No Balanço Patrimonial estão representadas as contas que representam elementos de mesma natureza. Dele é

possível evidenciar a equação entre o capital obtido dos proprietários e de terceiros e sua aplicação no

complexo patrimonial da empresa.

A = P + PL

A resposta correta é a letra “B”

08. De acordo com a Lei nº 6.404/76, as contas no ativo circulante serão classificadas do seguinte modo:

a) as disponibilidades, os valores a receber e os estoques;

b) as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de

recursos em despesa do exercício seguinte;

c) as disponibilidades, os direitos realizáveis no curso do exercício social e as aplicações de recursos em

despesa do exercício seguinte;

d) as disponibilidades, os créditos em geral, os estoques e as despesas antecipadas;

e) as disponibilidades, os valores a receber, os estoques e as despesas antecipadas.

Solução:

Segundo o inciso I do art. 179 da Lei nº 6.404/76 a resposta correta:

A resposta correta é a letra “B”

6

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

II) DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

1. ESTRUTURA DA DRE

Faturamento bruto

(-) IPI a recolher

Não está na DRE.

Receita bruta de vendas/serviços

(-) devoluções (retorno ou cancelamento)

(-) impostos incidentes sobre vendas/ serviços (ICMS, PIS, COFINS, ISS, IE)

(-) abatimentos concedidos (não é BC do ICMS)

(-) descontos incondicionais concedidos (descontos comerciais)

Receita líquida de vendas e serviços

(-) CMV ou custo dos serviços prestados

Lucro operacional bruto ou Resultado com mercadorias ou lucro bruto

(-) despesas operacionais

-- despesas financeiras. Ex: desconto condicional concedidos (desconto financeiro)

-- despesas vendas

-- despesas administrativas e gerais

-- outras despesas operacionais

(+) outras receitas operacionais

Lucro ou prejuízo operacional líquido LLE (lucro líquido do exercício)

(+/-) resultado não operacional

(-) despesas com provisão para CSLL

Resultado antes do IR

(-) despesa com provisão para IR

(-) Participações Estatutárias:

Debenturistas

Empregados

Administradores

Parte beneficiária

Contribuição para instituições ou fundos de assistências ou previdência empregada.

Lucro líquido do exercício

Lucro ou prejuízo líquido por ação do capital social.

2. BASE DE CALCULO DO ICMS / PIS E COFINS

RECEITA BRUTA DE VENDAS

(-) DEVOLUÇÕES DE VENDAS

(-) DESCONTOS INCONDICIONAIS CONCEDIDOS

= B.C do ICMS

Cabe também relembrarmos a base de cálculo do PIS / COFINS:

RECEITA BRUTA DE VENDAS

(-) DEVOLUÇÕES DE VENDAS

(-) DESCONTOS INCONDICIONAIS CONCEDIDOS

(+) outras receitas financeiras

= B.C do PIS / COFINS

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

7

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

3. RECEITAS OU DESPESAS OPERACIONAIS & NÃO OPERACIONAIS

Resultado operacional:

o Receita de alugueis;

o Variações Monetárias e cambiais Ativase passivas;

o Receita de dividendos;

o Ganho na E.P...

Resultados não operacionais:

Para efeitos fiscais, classificam-se como "não operacionais" os ganhos ou perdas de capital. Exemplificando:

o Ganho ou perda de capital na venda de elementos do ativo;

o Baixa dos gastos incorridos na pesquisa e o desenvolvimento de novos produtos por

inviabilidade econômica do projeto;

o Contrapartida da provisão para perdas prováveis com investimentos permanentes;

o Resultado positivo ou negativo na EP decorrente de variação no percentual de participação do

investimento;

o Perda do capital aplicado no ativo diferido, no caso, por exemplo, de abandono do

empreendimento ou quando não for possível produzir resultados suficientes para amortização

dos recursos.

4. CÁLCULO DA PROVISÃO PARA O IR E DAS PARTICIPAÇÕES ESTATUTÁRIAS

As Pessoas Jurídicas, por opção ou por determinação legal, são tributadas por uma das seguintes

formas:

a) Simples.

b) Lucro Presumido.

c) Lucro Real.

d) Lucro Arbitrado.

Os prejuízos acumulados, a realização da reserva de reavaliação e os ajustes de exercícios

anteriores (+/-) serão ajustes do lucro líquido após o IR para fins de cálculo das participações.

As Participações Estatutárias dos Debenturistas e dos Empregados são as únicas dedutíveis da

base de cálculo do IR.

Exemplificando:

Lucro antes do IR = 30.000,000

Provisão para o IR (15%) = 4.500,00

Base de cálculo das participações empregados = 25.500,00

Participação de empregados(10%) = 2.550,00

Base de cálculo das participações administradores = 22.950,00

Participação de administradores (10%) = 2.295,00

Conforme já comentado, de acordo com a Legislação do Imposto de Renda, as participações nos lucros

dos debenturistas e dos empregados são dedutíveis na apuração deste imposto.

Para o cálculo da provisão do IR é necessário obtermos o Lucro líquido do exercício antes do IR e após

as participações:

Lucro antes do IR = 30.000,000

Participação de empregados(10%) = 2.550,00

Participação de administradores (10%) = 2.295,00

Lucro líquido do exercício antes do IR e após as participações = 25.155,00

Adição- Participação dos administradores = 2.295,00

Lucro Real = 27.450,00

Provisão do IR (15% de 27.450,00) = 4.117,50.

8

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

5. EXERCÍCIOS CLÁSSICOS:

09. A Demonstração Financeira que fornece a movimentação ocorrida durante o exercício nas diversas

contas componentes do Patrimônio Líquido, fazendo clara indicação do fluxo de uma conta para a outra

e indica a origem e o valor de cada acréscimo ou diminuição do Patrimônio Líquido durante o exercício,

denomina-se:

a) Demonstração das Mutações do Patrimônio Líquido;

b) Demonstração das Origens e Aplicações de Recursos;

c) Demonstração dos Lucros ou Prejuízos Acumulados;

d) Demonstração do Resultado do Exercício;

e) Balanço Patrimonial.

Solução:

A Lei das S.A, em seu art. 186, § 2.º , faculta as companhias de elaborarem e publicarem a

Demonstração das Mutações do Patrimônio Líquido ao invés da Demonstração de Lucros ou Prejuízos

Acumulados. No entanto, sua publicação é exigida pela CVM, para as companhias abertas. Esta demonstração

fornece a movimentação ocorrida durante o exercício nas diversas contas componentes do Patrimônio Líquido,

fazendo clara indicação do fluxo de uma conta para a outra e indica a origem e o valor de cada acréscimo ou

diminuição do Patrimônio Líquido durante o exercício. É de muita utilidade para as empresas que avaliam seus

investimentos permanentes em coligadas e controladas pelo método da equivalência patrimonial, receber

dessas empresas investidas tal demonstração, para permitir um adequado tratamento contábil das variações da

equivalência patrimonial no exercício.

A resposta correta é a letra “A”

10. A Demonstração de Lucros e Prejuízos Acumulados, de publicação obrigatória, evidencia entre

outros aspectos:

a) os saldos das reservas e demais contas do Patrimônio Líquido;

b) o lucro (ou prejuízo) líquido do período e o montante dos dividendos por ação do capital social;

c) o saldo da conta Correção Monetária dos elementos do Patrimônio Líquido e do Ativo Permanente;

d) a provisão para o Imposto de Renda e as gratificações e participações estatutárias sobre o lucro;

e) os aumentos de capital ocorridos no período com a utilização de reservas.

Solução:

O art. 186, inciso II da Lei 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados

discriminará o lucro líquido do exercício.

O § 2º do mesmo artigo estabelece que nesta demonstração deverá ser indicado o montante dos dividendo por

ação do capital social.

DRE

Lucro líquido por ação.

DLPA

Dividendos líquidos por ação.

A resposta correta é a letra “B”

11. Conhecidos os dados abaixo, assinale a opção que contém o total das participações e contribuições

distribuídas no exercício:

- Lucro Operacional: 440.000,00 UM

- Provisão para Contribuição Social sobre o Lucro: 50.000,00 UM

- Provisão para Imposto de Renda: 100.000,00 UM

- Dividendos Propostos: 80.000,00 UM

- Receitas não-operacionais 150.000,00 UM

- Lucro Líquido do Exercício: 380.000,00 UM

a) 220.000,00 UM;

b) 60.000,00 UM;

c) 40.000,00 UM;

d) 180.000,00 UM;

e) 100.000,00 UM.

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

9

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

Solução:

Lucro Operacional

440.000,00 UM

(+) Receita não Operacional

150.000,00 UM

= Lucro antes da Contribuição Social 590.000,00 UM

(-) Contribuição Social s/ o Lucro

( 50.000,00 UM)

= Lucro antes do Imposto de Renda 540,000,00 UM

(-) Provisão p/ o Imposto de Renda

(100.000,00 UM)

(-) Participações

(

?

)

= Lucro Líquido do Exercício

380.000,00 UM

Participações = 60.000,00 UM

A resposta correta é a letra “B”

12. A firma Rinho Ltda. apresenta as seguintes rubricas vinculadas ao resultado do exercício:

COFINS

R$ 180,00

Custo da Mercadoria Vendida

R$ 2.800,00

Despesas Financeiras

R$ 600,00

ICMS s/ Vendas

R$ 720,00

PIS s/ Faturamento

R$ 60,00

Receita Operacional Bruta

R$ 6.000,00

Salários e Ordenados

R$ 1.000,00

Com base nos dados apresentados, pode-se dizer que a empresa apresenta:

a) Receita Líquida de Vendas R$ 5.280,00

b) Receita Líquida de Vendas R$ 2.240,00

c) Lucro Operacional Bruto

R$ 5.040,00

d) Lucro Operacional Líquido R$ 2.240,00

e) Lucro Operacional Líquido R$ 640,00

Solução:

Receita Operacional Bruta

(-) ICMS s/ Vendas

(-) COFINS

(-) PIS s/ Faturamento

= Receita Líquida de Vendas

(-) Custo da Mercadoria Vendida

= Lucro Operacional Bruto

(-) Despesas Financeiras

(-) Salários e Ordenados

= Lucro Operacional Líquido

R$ 6.000,00

R$ 720,00

R$ 180,00

R$ 60,00

R$ 5.040,00

R$ 2.800,00

R$ 2.240,00

R$ 600,00

R$ 1.000,00

R$ 640,00

Logo, a resposta correta é a letra “E”

13. (FCC) São evidenciadas, na Demonstração de Resultado, como itens não operacionais a rubrica:

a) provisões para despesas com riscos e contingências.

b) ganhos e perdas com alienação de investimentos.

c) receitas de títulos vinculados ao mercado aberto.

d) receitas de prestação de serviços em indústria.

e) variações monetárias de obrigações e créditos.

A resposta correta é a letra “B”

14. (FCC) São classificados como Resultados não Operacionais:

a) a baixa dos gastos incorridos na pesquisa e o desenvolvimento de novos produtos por inviabilidade

econômica do projeto.

b) somente os resultados positivos obtidos com participações societárias após a avaliação pelo método de

equivalência patrimonial.

c) os lucros e prejuízos de participações em outras sociedades e a realização da Reserva de Reavaliação.

d) as participações estatutárias de empregados e administradores e a remuneração de debêntures emitidas.

e) as depreciações de equipamentos e de instalações utilizados no desenvolvimento de pesquisas com novos

produtos.

A resposta correta é a letra “A”

10

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

15. (ESAF) Assinale abaixo a opção que contém a afirmação correta.

a) O lucro da pessoa jurídica será arbitrado quando o contribuinte optar indevidamente pela tributação com base

no lucro presumido.

b) Lucro presumido é uma forma simplificada de apuração da base de cálculo dos tributos com o imposto de

renda e da contribuição social, aplicável a todas as pessoas jurídicas que fizerem opção para esse fim.

c) Lucro real é o lucro líquido do período apurado na escrituração comercial, mas diferente do lucro contábil,

porque é ajustado pelas adições, exclusões e compensações.

d) Lucro arbitrado é a forma utilizada pelo fisco apenas no caso em que o contribuinte se recusar ou dificultar o

acesso da autoridade fiscal à documentação comprobatória das atividades.

e) Lucro contábil é aquele apurado na contabilidade mas que não serve de base para a tributação do imposto

de renda porque é conhecido apenas como lucro escritural.

Solução:

Existem algumas empresas que devem apurar a base de cálculo conforme o Lucro Real. Se optarem

indevidamente por qualquer outra forma, terão seu lucro arbitrado pela fiscalização. Via de regra, os casos de

apuração do lucro arbitrado envolvem o cometimento de infração à legislação do Imposto de Renda pelo

contribuinte sujeito ao lucro real ou ao lucro presumido. No entanto, existem outras hipóteses em que o IR é

exigido com base no lucro arbitrado quando:

1 - o contribuinte sujeito ao lucro real não mantém escrituração de acordo com a legislação comercial ou fiscal,

ou deixa de elaborar as demonstrações exigidas pela legislação fiscal;

2 - o contribuinte opta indevidamente pela tributação com base no lucro presumido;

3 - o contribuinte sujeito ao lucro real não mantém o livro Razão;

4 - o contribuinte sujeito ao lucro real não mantém o livro Diário.

O contribuinte não obrigado à apuração do lucro real pode apurar o imposto com base no lucro presumido,

ficando dispensado, para os efeitos da legislação do Imposto de Renda, de manter escrituração contábil,

inclusive os livros Diário e Razão.

O contribuinte que apure o lucro presumido deve manter a escrituração do livro Registro de Inventário e do livro

Caixa.

Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações

prescritas ou autorizadas pela legislação do Imposto de Renda. Aparentemente, é isso que quer dizer a

alternativa c). No entanto, como Lucro Real não é exatamente o Lucro Líquido do período apurado na

escrituração comercial, a melhor opção é a alternativa “A”.

Resposta dada no gabarito oficial é a letra “A”.

16. Assinale a opção que contenha o total das participações, conhecidos os seguintes dados:

- Resultado do Exercício antes do Imposto de Renda = 500.000,00 UM

- Provisão p/ Imposto de Renda = 70.000,00 UM

- Prejuízos Acumulados = 30.000,00 UM

- Participação dos Administradores = 25%

- Participação dos Empregados = 20%

a) 160.000,00 UM;

b) 180.000,00 UM;

c) 225.000,00 UM;

d) 270.000,00 UM;

e) 200.000,00 UM.

Solução:

Antes do cálculo das participações devem ser deduzidos do Resultado do Exercício a Provisão para o Imposto

de Renda e os Prejuízos Acumulados, caso haja.

Segundo a ordem D, E, A, B C, calcularemos primeiro a participação dos empregados e do saldo remanescente

a participação dos administradores.

Base de Cálculo das Participações: 500.000,00 - 70.000,00 - 30.000,00 = 400.000,00

Participação dos Empregados = 20% x 400.000,00 = 80.000,00

Participação dos Administradores = 25% x (400.000,00 - 80.000,00) = 80.000,00

Total das Participações = 80.000,00 + 80.000,00 = 160.000,00 UM

Resposta dada no gabarito oficial é a letra “A”

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

11

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

17. (ESAF)- A empresa Metais & Metalurgia S/A, no exercício de 2001, auferiu lucro líquido, antes do

imposto de renda, da contribuição social e das participações contratuais e estatutárias, no valor de R$

220.000,00. Na Contabilidade da empresa foram colhidas as informações de que:

1 – o patrimônio líquido, antes da apropriação e distribuição do lucro, era composto de:

Capital Social R$ 280.000,00

Prejuízos Acumulados R$ 76.000,00

2 – o passivo circulante, após a apropriação e distribuição do lucro, era composto de:

Fornecedores R$ 450.000,00

Dividendos a Pagar R$ 20.000,00

Provisão p/ Imposto de Renda R$ 64.000,00

Participações no Lucro a Pagar R$ ? ? ?

As participações no lucro foram processadas nos seguintes percentuais:

Participação de Partes Beneficiárias 05%

Participação de Debenturistas 08%

Participação de Administradores 10%

Participação de Empregados 10%

Calculando-se o valor das participações citadas, nos termos da legislação societária, sem considerar as

possíveis implicações de ordem fiscal, nem os centavos do cálculo, pode-se dizer que os valores

apurados serão:

a) Participação de Partes Beneficiárias R$ 3.240,00

b) Participação de Debenturistas R$ 5.760,00

c) Participação de Administradores R$ 7.360,00

d) Participação de Empregados R$ 8.000,00

e) Lucro Líquido final na DRE R$ 132.636,00

Solução:

= Lucro antes participações estatutárias

R$ 156.000,00

( - ) Prejuízos acumulados

R$ 76.000,00

= Lucro ajustado p/ participação depenturistas

R$ 80.000,00

( - ) 8% Debenturistas

R$ 6.400,00

= Lucro ajustado p/ part. Empregados

R$ 73.600,00

( - ) Participação dos empregados 10%

R$ 7.360,00

= Base de cálculo part. Administradores

R$ 66.240,00

( - ) Participação administradores 10%

R$ 6.624,00

= Base de cálculo part. Partes beneficiárias

R$ 59.616,00

Participação partes beneficiárias 5%

R$ 2.980,80

Lucro antes do IR e CSL

R$ 220.000,00

( - ) Provisão p/ IR

R$ 64.000,00

= Lucro antes participações estatutárias

R$ 156.000,00

( - ) Debenturistas *

R$ 6.400,00

( - ) Empregados *

R$ 7.360,00

( - ) Administradores *

R$ 6.624,00

( - ) Partes Beneficiárias

R$ 2.980,80

= Lucro Líquido do Exercício

R$ 132.635,20

A alternativa correta é a letra “E”.

12

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

18. Dados constantes da Demonstração do Resultado do Exercício de uma Sociedade Anônima, ao fim

do exercício social.

- Participações

Debêntures = 2.000,00 UM

Empregados = 1.900,00 UM

Administradores = 1.805,00 UM

- Lucro Líquido do Exercício = 34.295,00 UM

Com base nos dados acima podemos afirmar:

a) o estatuto da companhia estabelece percentagens diferentes de participações para debêntures, empregados

e administradores;

b) o estatuto da companhia estabelece a mesma percentagem de participação para debêntures e empregados,

maior do que a percentagem estabelecida para os administradores;

c) o estatuto da companhia estabelece a mesma percentagem de participação para debêntures, empregados e

administradores;

d) o estatuto da companhia estabelece a mesma percentagem de participação para debêntures e

administradores, maior do que a percentagem estabelecida para os empregados;

e) o estatuto da companhia estabelece a mesma percentagem de participação para empregados e

administradores, maior do que a percentagem estabelecida para as debêntures;

Solução:

Base de cálculo das participações dos administradores: 34.295,00 UM + 1.805,00 UM = 36.100,00 UM

Percentagem de participação dos administradores: 1.805,00 UM/36.100,00 UM = 5%

Base de cálculo das participações dos empregados: 36.100,00 UM + 1.900,00 UM = 38.000,00 UM

Percentagem de participação dos empregados: 1.900,00 UM/38.000,00 UM = 5%

Base de cálculo das participações das debêntures: 2.000,00 UM + 38.000,00 UM = 40.000,00 UM

Percentagem de participação das debêntures: 2.000,00 UM/40.000,00 UM = 5%

A resposta correta é a letra “C”

19. A Cia. Xaxim encerra seus exercícios sociais em 31/dez. de cada ano. O lucro líquido de cada

exercício social recebe a seguinte destinação:

a - 5% para a Reserva Legal e

b - 20% para dividendos, sempre pagos no exercício social seguinte.

Cada um dos percentuais deve incidir diretamente sobre o valor do lucro líquido.

A Cia. Xaxim negocia mercadorias. Na Demonstração do Resultado do Exercício de 19X4 da Cia.

Xaxim, as únicas despesas operacionais foram: despesas com vendas de R$ 135,00 e despesas

administrativas de R$ 856,00. O lucro líquido de 19X4 foi de R$ 3.050,00.

Durante 19X4, a conta Fornecedores de Mercadorias foi debitada em R$ 2.987,00 por pagamentos

efetuados pela Cia. Xaxim aos seus fornecedores. Durante 19X4, a Cia. Xaxim comprou mercadorias à vista por

R$ 2.813,00.

Durante 19X4, a Cia. Xaxim recebeu R$ 2.111,00 em decorrência de vendas à vista praticadas no ano.

Durante 1994, a conta Duplicatas a Receber foi creditada em $ 4.661, em virtude de recebimentos de clientes.

Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Xaxim (os balanços que foram

publicados):

no Balanço Patrimonial de ........

31/dez./19X3

31/dez./19X4

Fornecedores de Mercadorias .......

$ 813

$ 1.341

Mercadorias ...................................

$ 1.220

$ 1.633

Duplicatas a Receber .....................

$ 1.405

$ não fornecido

O valor das Vendas a Prazo auferidas pela Cia. Xaxim durante 19X4 foi de

a) R$ 6.854,00;

b) R$ 4.661,00;

c) R$ 6.772,00;

d) R$ 7.845,00;

e) R$ 4.330,00.

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

13

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

Solução:

Fornecedores

2.987

813 (93)

3.515 (94)

Mercadorias

(93) 1.220

(94) 2.813

(94) 3.515

5.915 (CMV)

1.341 (94)

(94) 1.633

Vendas - R$ 5.915,00 – R$ 135,00 – R$ 856,00 = R$ 3.050,00

Vendas = R$ 9.956,00

Vendas a prazo = R$ 9.956,00 – R$ 2.111,00

Vendas a prazo = R$ 7.845,00

A resposta correta é a letra “D”

20. (ESAF) A empresa de Pedras & Pedrarias S/A. demonstrou no exercício de 2001 os valores como

seguem:

Lucro bruto R$ 90.000,00

Lucro operacional R$ 70.000,00

Receitas operacionais R$ 7.500,00

Despesas operacionais R$ 27.500,00

Participação de Administradores R$ 2.500,00

Participação de Debenturistas R$ 3.500,00

Participação de Empregados R$ 3.000,00

A tributação do lucro dessa empresa deverá ocorrer à alíquota de 30% para Imposto de

Renda e Contribuição Social sobre Lucro Líquido, conjuntamente.

Assim, se forem calculados corretamente o IR e a CSLL, certamente o valor destinado, no exercício, à

constituição da reserva legal deverá ser de:

a) R$ 2.000,00

b) R$ 2.070,00

c) R$ 2.090,00

d) R$ 2.097,50

e) R$ 2.135,00

Solução:

A Reserva Legal é calcula a partir do Lucro Líquido do Exercício (5% x Lucro Líquido), logo, necessitamos

apurar o Imposto de Renda para chegarmos ao Lucro Líquido.

O Imposto de Renda deverá ser calculado com base no Lucro Real.

Vejamos a elaboração da DRE:

Lucro bruto

R$ 90.000,00

Receitas não-operacionais

R$ 7.500,00

Despesas não-operacionais

(R$ 27.500,00)

Lucro operacional

R$ 70.000,00

Lucro Antes do Imposto de Renda

R$ 70.000,00

Imposto Renda/Cont. Social ?

Participação de Debenturistas

(R$ 3.500,00)

Participação de Empregados

(R$ 3.000,00)

Participação de Administradores

(R$ 2.500,00)

Identificado o valor do Lucro Antes do Imposto de Renda (e da Contribuição Social), devemos calcular o

imposto de renda no Livro de Apuração do Lucro Real (LALUR), onde são efetuados os seguintes ajustes:

Lucro Antes do Imposto de Renda

+ Adições

- Exclusões

- Compensações

= Lucro Real

De acordo com a Legislação do Imposto de Renda, as participações nos lucros dos debenturistas e dos

empregados são dedutíveis na apuração deste imposto.

14

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

Assim, para resumir a resolução, basta efetuemos as exclusões destes dois valores (debêntures e empregados)

do Lucro Antes do Imposto de Renda:

Lucro Antes do Imposto de Renda

R$ 70.000,00

(- ) Participações dos debêntures e empregados

(R$ 6.500,00)

= Lucro Real

R$ 63.500,00

Como o cálculo da Contribuição Social esta sendo feita de forma conjunta com o Imposto de Renda, sobre o

Lucro Real aplica-se a alíquota de 30%:

R$ 63.500,00 x 30% = R$ 19.050,00

Agora, voltemos para DRE afim de calcularmos o Lucro Líquido do Exercício:

Lucro bruto

R$ 90.000,00

Receitas não-operacionais

R$ 7.500,00

Despesas não-operacionais

(R$ 27.500,00)

Lucro operacional

R$ 70.000,00

Lucro Antes do Imposto de Renda

R$ 70.000,00

Imposto Renda/Cont. Social

(R$ 19.050,00)

Participação de Debenturistas

(R$ 3.500,00)

Participação de Empregados

(R$ 3.000,00)

Participação de Administradores

(R$ 2.500,00)

Lucro Líquido do Exercício

R$ 41.950,00

Para calcular a Reserva Legal, aplicamos 5% sobre o Lucro Líquido:

R$ 41.950,00 x 5% = R$ 2.097,50

A resposta correta é a letra “D”

21. (FCC) A Companhia Paraíba de Cimentos apresenta em 31/12/2005, a seguinte situação patrimonial:

Lucro Líquido do Exercício (sem o valor da provisão para Imposto de Renda) ...................R$ 2.600.000,00

Provisão para o Imposto de Renda de 31/12/2005, sobre o valor do Lucro Real ...................R$ 450.000,00

Saldo devedor da conta patrimonial denominada Lucros ou Prejuízos Acumulados .............. R$ 150.000,00

Participações nos lucros prevista no estatuto da companhia: Administradores 10% , empregados 10%,

Debêntures 10%.

Os valores da participação dos administradores e do lucro líquido do exercício em 31/12/2005 foram,

respectivamente, em R$, de:

a) 600.000,00 e 1.400.000,00

b) 420.000,00 e 1.350.000,00

c) 300.000,00 e 1.470.000,00

d) 200.000,00 e 1.570.000,00

e) 162.000,00 e 1.608.000,00

Solução:

O cálculo das participações dos debenturistas, dos empregados e dos administradores é efetuado de forma

extracontábil, partindo-se do lucro após a PIR.

Lucro antes do IR

2.600.000

Provisão para o IR

(450.000)

Lucro após IR

2.150.000

(-) Prejuízo Acumulado

150.000

= Base de cálculo dos debenturistas

2.000.000

(-) Participação dos debenturistas (10%)

200.000

= Base de cálculo de empregados

1.800.000

(-) Participação Empregados (10%)

180.000

= Base de cálculo de administradores

1.620.000

Participação administradores (10%)

162.000

Vejamos agora a estrutura da DRE:

Lucro Antes do Imposto de Renda

(-)PIR e CSLL

= Lucro antes das Participações

(-) Participação dos debenturistas

(-) Participação de Empregados

(-) Participação de administradores

= Lucro Líquido do Exercício

2.600.000

(450.000)

2.150.000

200.000

180.000

162.000

1.608.000

A resposta correta é a letra “E’

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

15

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

III) DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)

CCL = AC - PC

OBS: Há ainda o conceito de Capital de Giro (Bruto), que equivale ao Ativo Circulante.

Aumento no CCL

- aumento no AC

Origens

- diminuição no PC

Diminuição no CCL

- diminuição no AC

Aplicação

- aumento no PC

Analisando os grupos não circulantes:

APLICAÇÕES

DE RECURSOS

AUMENTO NO

ATIVO NÃO CIRCULANTE

DIMINUIÇÃO

NO PASSIVO NÃO CIRCULANTE

ORIGENS DE

RECURSOS

AUMENTO NO

PASSIVO NÃO CIRCULANTE

DIMINUIÇÃO

NO ATIVO NÃO CIRCULANTE

AT = PT

AC + ARLP + AP = PC + PELP + REF + PL

AC – PC = PELP + REF + PL – ARLP – AP

CCL

Feita a matemática do jogo, bastar analisar a variação nas contas não circulantes e seus efeitos no CCL.

CCL =

AC -

PC = 0 - A

0 – A = CCLf – CCLi

TOTAL DAS ORIGENS

(-) TOTAL DAS APLICAÇÕES

Excesso ou insuficiência das origens em relação às aplicações

EXERCICIOS CLÁSSICOS

22.

Ano I

Ativo Circulante

30.000,00 UM

Passivo Circulante 17.000,00 UM

Ano II

42.000,00 UM

?

Conhecidos os dados acima, expressos em unidades monetárias, extraídos dos Balanços Patrimoniais

dos anos I e II e sabendo-se que do ano I para o ano II houve excesso de origens de 19.000,00, calcular o

Passivo Circulante do ano II.

a) 15.000,00 UM;

b) 17.000,00 UM;

c) 4.000,00 UM;

d) 10.000,00 UM;

e) 14.000,00 UM.

Solução:

Se houve excesso de origens de 19.000,00 UM do ano I para o ano II, o capital circulante líquido aumentou de

igual valor.

19.000,00 = (42.000,00 - PCf) - (30.000,00 - 17.000,00)

PCf = 10.000,00 UM

A resposta correta é a letra “D”

16

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

23. É aplicação de recursos:

a) Lucro Líquido;

b) Redução do Ativo Realizável a Longo Prazo;

c) Dividendos Obrigatórios;

d) Aumento do Passivo Exigível a Longo Prazo;

e) Contribuição para Reserva de Capital;

Solução:

É considerada como aplicação de recursos a remuneração dos acionistas, derivada dos dividendos distribuídos,

pois tal distribuição acarreta redução do capital circulante líquido.

Alternativa correta é a letra "C".

24. Assinale a opção que contenha uma transação que deve ter seu valor relatado na Demonstração de

Origens e Aplicações de Recursos:

a) reavaliação de um bem de uso;

b) capitalização de lucros acumulados;

c) recebimento de uma duplicata;

d) pagamento de uma obrigação de curto prazo;

e) integralização de capital em bens do ativo permanente.

Solução:

Há inúmeros tipos de transações efetuadas que não afetam o Capital Circulante Líquido, mas são

representadas como origens e aplicações simultaneamente. A integralização do capital em bens do ativo

permanente é uma situação em que há uma origem pelo aumento do capital e simultaneamente uma aplicação

pela entrada do bem recebido.

Alternativa correta é a letra “E”

25. Assinale a opção correta, quanto a forma de apresentação do DOAR:

a) quando a empresa está com prejuízo, mas, como decorrência dos ajustes, apresenta uma origem de

recursos, a apresentação do prejuízo deve ser feita no grupo das aplicações e a apresentação de seus

ajustes no grupo das origens;

b) quando a empresa apresenta lucro, mas, como decorrência dos ajustes, apresenta uma aplicação de

recursos, a apresentação do lucro deve ser feita no grupo das origens e a apresentação de seus ajustes no

grupo das aplicações;

c) O lucro ou prejuízo líquido do exercício deve ser ajustado pelas receitas ou despesas que afetam o capital

circulante líquido;

d) a aquisição de bens do Ativo Permanente, pagáveis a longo prazo, apesar de não de não afetarem o capital

circulante líquido, deve ser apresentada como origem e aplicação simultaneamente;

e) as variações das reservas de lucros tem sua variação computada para efeito de elaboração do DOAR.

Solução:

A aquisição de bens do Ativo Permanente, pagáveis a longo prazo é considerada como uma aplicação pelo

acréscimo do Ativo Permanente a ao mesmo tempo uma origem pelo financiamento obtido pelo acréscimo do

Exigível a Longo Prazo no exercício, como se houvesse entrado um recurso que fosse imediatamente aplicado.

Alternativa correta é a letra “D”

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

17

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

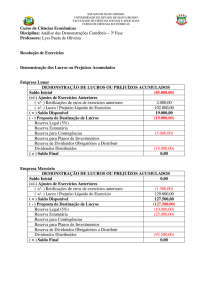

26. (ESAF)-A empresa Associety S/A, em 31/12/01 montou os balanços abaixo demonstrados

sinteticamente e prontos para a evidenciação do capital de giro líquido.

Contas

Saldos

Saldos

31/12/00

31/12/01

Caixa

R$ 1.000,00

R$ 800,00

Clientes

R$ 1.200,00

R$ 1.300,00

Estoques

R$ 1.400,00

R$ 1.200,00

Duplicatas a receber

R$ 1.600,00

R$ 1.650,00

Títulos a Receber Longo Prazo

R$ 1.800,00

R$ 2.000,00

Ações de Coligadas

R$ 2.000,00

R$ 1.700,00

Imóveis

R$ 2.500,00

R$ 3.500,00

Depreciação Acumulada

R$ 400,00

R$ 600,00

Dividendos a Pagar

R$ 0,00

R$ 350,00

Fornecedores

R$ 2.000,00

R$ 2.200,00

Duplicatas a Pagar

R$ 1.200,00

R$ 1.100,00

Títulos a Pagar Longo Prazo

R$ 2.300,00

R$ 1.500,00

Capital Social

R$ 5.500,00

R$ 5.500,00

Capital a Integralizar

R$ 600,00

R$ 100,00

Reserva Legal

R$ 500,00

R$ 600,00

Lucros Acumulados

R$ 200,00

R$ 400,00

Com base exclusivamente nas informações acima, pode-se dizer que a elaboração da Demonstração de

Origens e Aplicações de Recursos – DOAR vai evidenciar

a) Redução do CCL no valor de R$ 450,00.

b) Aumento do CCL no valor de R$ 700,00.

c) Origens de recursos no valor de R$ 1.300,00.

d) CCL atual no valor de R$ 2.000,00.

e) Aplicações de recursos no valor de R$ 2.350,00.

Solução:

Como a questão não nos apresentou o resultado do exercício, faz-se necessário calculá-lo por meio das

destinações do lucro líquido. Vejamos:

Lucros acumulados

R$ 200,00

Reserva Legal

R$ 100,00

Dividendos a pagar

R$ 350,00

Lucro Líquido do Exercício

R$ 650,00

Origens:

Resultado do exercício

Aumento depreciação Acumulada

Realização de Capital Social

Ações de coligadas

Total das Origens

R$ 650,00

R$ 200,00

R$ 500,00

R$ 300,00

R$ 1.650,00

Aplicações:

Dividendos distribuídos

Imóveis

Títulos a receber LP

Títulos a Pagar LP

Total Aplicações

R$ 350,00

R$ 1.000,00

R$ 200,00

R$ 800,00

R$ 2.350,00

Variação do CCL = Origens – Aplicações = 1.650,00 – 2.350,00 = (700,00)

A resposta correta é a letra “E”.

18

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

27. Na Demonstração de Origens e Aplicações de Recursos de um exercício social encerrado em

31/12/19X7, são considerados como ajustes do Lucro líquido do Exercício

I) a parcela, referente ao período de 01/01/19X8 a 31/08X8, do prêmio de um seguro contratado por 6.000,00

UM, com vigência de 01/09/19X7 a 31/08/19X8.

II) a importância de 3.000,00 UM, recebida em 15/12/19X7, referente ao aluguel do primeiro trimestre do

exercício seguinte.

III) a variação monetária passiva, no valor de 1.500,00 UM, referente a uma obrigação vencível em 30/04/19X8.

IV) o ganho na equivalência patrimonial, no valor de 1.000,00 UM, referente a um investimento em coligada,

avaliado pelo método da equivalência patrimonial

V) a despesa de provisão para ajuste de estoque ao valor de mercado, no valor de 500,00 UM

a) II e IV;

b) I, II e V;

c) I, II e IV

d) III e IV ;

e) I, III e V.

Solução:

A receita antecipada de 3.000,00 UM deve ser adicionada ao lucro líquido do exercício e o ganho na

equivalência patrimonial de 1.000,00 UM deve ser reduzida do lucro líquido do exercício, acarretando desta

forma um acréscimo do lucro líquido de 2.000,00 UM.

Alternativa correta é a letra "A".

28. Na questão anterior, o Lucro Líquido do Exercício após os ajustes ficará

a) acrescido de 3.500,00 UM;

b) reduzido de 2.500,00 UM;

c) inalterado;

d) reduzido de 3.500 ,00 UM;

e) acrescido de 2.000,00 UM.

Alternativa correta é a letra

“E”

IV) DEMONSTRAÇÃO DOS LUCROS E PREJUIZOS ACUMULADOS - DLPA

ESTRUTURA DA DLPA

Saldo do início do período

(+/-) Ajustes de exercícios anteriores

- Mudança de critério contábil

- Retificação de erro imputado a exercícios anteriores.

(+) Reversão de reservas de lucro no exercício.

(+/-) Lucro ou prejuízo líquido do exercício.

(-) transferência para reservas de lucros

(-) dividendos propostos (e o dividendo por ação do capital social)

(-) parcela dos lucros incorporada ao capital.

(+) parcela realizada da reserva de reavaliação

(-) dividendos intermediários (antecipados)

Saldo do fim do período

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

19

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

29. (FCC) A retificação de erros contábeis imputáveis a exercícios anteriores, e não atribuída a exercícios

subseqüentes, é lançada:

a) em resultados de exercícios futuros.

b) nos itens não operacionais.

c) na conta de resultado nos itens operacionais

d) em Lucros e Prejuízos Acumulados

e) como resultado eventual

A resposta é letra “D”.

30. Considere os elementos seguintes, os quais foram extraídos da Demonstração dos Lucros ou Prejuízos

Acumulados da Cia. Neves, em 31/12/x2:

Lucros Acumulados (31/12/X1) 4.800

Reversão de Reservas de Contingências 1.600

Constituição de Reserva Legal 300

Lucro Líquido do Exercício 6.000

Dividendos a Pagar 1.800

Além do exposto anteriormente, no exercício de X1, a depreciação foi calculada a menor em $ 400. O ajuste foi feito

no exercício de X2.

Assim, com base nas informações anteriores, pode-se afirmar que o saldo da conta Lucros Acumulados, em

31/12/X2, foi de

a) $ 10.300

b) $ 10.700

c) $ 9.900

d) $ 12.100

e) $ 12.000

Solução:

Como a depreciação foi calculada a menor (erro imputado a exercício anterior), deve ser ajustada para mais em

x2, com o seguinte lançamento (ajuste negativo):

Lucros/ Prejuízos Acumulados

a Depreciação Acumulada

400,00

Demonstração de Lucros ou Prejuízos Acumulados

Lucros Acumulados (31/12/x1)

4.800

(-) Ajuste negativo de x1

(400)

(+) Reversão de Reservas de Contingências 1.600

(-) Constituição de Reserva Legal

(300)

(+) Lucro Líquido do Exercício

6.000

(-) Dividendos a Pagar

(1.800)

(=) Saldo final de DLPA em x2

9.900

A resposta é letra “C”.

31. (FCC) Considere os dados relativos à Demonstração de Lucros ou Prejuízos Acumulados da Cia.

Marte Equipamentos Solares, levantada em 31/12/2005:

VALORES

ELEMENTOS

Nº-

(em R$)

01

02

03

04

05

06

07

08

Saldo credor da conta lucros ou Prejuízos Acumulados no inicio do ano calendário de

2005 m

•••••

__ • __

••••••

m da

•••

Ajuste

credor

do ano-calendário

anterior

(excesso

provisão para o imposto de renda)

renda)..............

-- .........

-- .... de reservas de lucros

Reversão

de saldo

das contas

Constituição da Reserva Legal em 31/12/2005

Constituição das demais Reservas de lucros em 31/12/2005

..........................................................

Dividendos creditados aos acionistas em 31/12/2005

........................................................................................

Resultado Liquido do Exercido encerrado em 31/12/2005

.................................................................................

Saldo credor da conta lucros ou Prejuízos Acumulados em 31/12 /2005

••••••••••••••••• __ ••••••••••• __ m •••••• __ m.

60.000,00

25.000,00

75.000,00

8.000,00

42.000.00

150.000,00

?

60.000,00

Com base nos dados apresentados, é correto afirmar que o valor do Resultado Líquido do Exercício,

apurado na Demonstração do Resultado do Exercício levantada em 31/12/2005, em R$, foi de:

a) 100.000,00

b) 98.000,00

c) 90.000,00

d) 85.500,00

e) 60.000,00

20

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

Solução:

Lucros ou Prejuízos Acumulados

60.000 (Saldo Inicial)

150.000

42.000

8.000

75.000

25.000

LLE

60.000 (Saldo Final)

LLE + 160.000 – 200.000 = 60.000

LLE = 100.000

A resposta correta é a letra “A”

V) PATRIMÔNIO LÍQUIDO

Conceitos importantes:

CAPITAL AUTORIZADO – CAPITAL SUBSCRITO = CAPITAL A SUBSCREVER

CAPITAL SUBSCRITO = CAPITAL NOMINAL = CAPITAL SOCIAL = CAPITAL

CAPITAL PRÓPRIO = PATROMÔNIO LÍQUIDO

CAPITAL DE GIRO = ATIVO CIRCULANTE

CAPITAL DE GIRO LÍQUIDO = CAPITAL CIRCULANTE LÍQUIDO= CAPITAL GIRO PRÓPRIO

CAPITAL A INTEGRALIZAR = ACIONISTAS CONTA CAPITAL

CAPITAL INVESTIDO = ATIVO TOTAL

CAPITAL FIXO = ATIVO PERMANENTE

RESERVAS

- É a diferença entre o patrimônio líquido e o capital social realizado, se positiva,

- Dependendo da forma como a reserva surgiu e da forma como será usada temos, de forma geral, 3 (três)

tipos de reservas:

Reservas de Capital

Reservas de Reavaliação

Reservas de Lucros

A lei estabelece as seguintes reservas de lucros:

Reserva Legal (Art. 193)

Reservas Estatutárias (Art. 194)

Reservas para Contingências (Art. 195)

Retenção de Lucros (Art. 196)

Reserva de Lucros a Realizar (Art. 197)

Reserva especial para dividendo obrigatório não distribuído. (art. 202 § 4º e § 5º)

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

21

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

EXERCÍCIOS CLÁSSICOS:

32. (ESAF)

Capital de Giro no valor de R$ 2.000,00

Capital Social no valor de R$ 5.000,00

Capital Fixo no valor de R$ 6.000,00

Capital Alheio no valor de R$ 5.000,00

Capital Autorizado no valor de R$ 5.500,00

Capital a Realizar no valor de R$ 1.500,00

Capital Investido no valor de R$ 8.000,00

Capital Integralizado no valor de R$ 3.500,00

Lucros Acumulados no valor de R$ 500,00

Prejuízo Líquido do Exercício no valor de R$ 1.000,00

A partir das observações acima, podemos dizer que o valor do Capital Próprio é de:

Solução:

Capital Integralizado

Lucros Acumulados

(-) Prejuízo Líquido do Exercício

R$ 3.500,00

R$ 500,00

R$ 1.000,00

Capital próprio = PL = R$ 3.000,00

33. Quanto ao Capital Social podemos afirmar:

1 - A subscrição do Capital Social é um fato modificativo aumentativo.

2 - A integralização do Capital Social é um fato permutativo.

3 - A integralização do Capital Social somente pode ser feita em dinheiro.

4 - O Capital Social não pode ser aumentado sem alteração do estatuto.

5 - Capital Social Realizado é a conta que representa a diferença entre o Capital Social Subscrito e o Capital

Social a Integralizar.

Solução:

1 - A subscrição do Capital Social é um fato permutativo. “E”

2 - A integralização do Capital Social é um fato modificativo aumentativo. “E”

3 - A integralização do Capital Social somente pode ser feita em dinheiro ou em qualquer espécie de bens

suscetíveis de avaliação em dinheiro.

“E”

4 - O Capital Social pode ser aumentado independente de alteração do estatuto, até o limite do Capital

Autorizado.

“E”

5 - Capital Social Realizado não é a conta, e sim a diferença entre duas contas.

“E”

RESERVA LEGAL

Imposição legal de constituição obrigatória para as sociedades anônimas e facultativa para os demais

tipos societários.

5% Lucro Líquido do Exercício.

Limite obrigatório = 20% capital social.

Limite facultativo = 30% capital social.

Reserva legal + Reserva capital > 30% capital social realizado

A reserva legal tem por fim compensar prejuízos de exercícios anteriores e aumento de capital.

Garante a integridade do capital

Antes do cálculo da reserva legal deve-se abater os prejuízos acumulados, pois não é possível que a

reserva legal conviva com prejuízos acumulados no balanço patrimonial.

22

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

EXERCÍCIOS CLÁSSICOS:

34. (ESAF) Indique a opção correta, levando em conta os seguintes dados:

Capital

200

Reserva Legal

30

Reservas de Capital

25

Resultado antes do imposto de renda

400

Participações

20

Provisão para imposto de renda

80

O valor a ser destacado para constituição da Reserva Legal:

a) deverá ser de 15

b) deve ser de 5

c) pode ser de 15

d) deve ser de 20

e) pode ser de 5

Solução

Lucro antes do IR 400

(-) Provisão para IR (80)

(-) Participações (20)

Lucro líquido exercício 300

Limite obrigatório: 20% 200 = 40

Reserva legal + reserva capital ---- 30% capital social

30 + 25 ------30% 200

55

<

60

5% LLE = 15

15+30 = 45

Logo, o valor máximo de constituição da reserva é 10, mas, poderá destinar 5 por conta de seu limite

facultativo. A opção deverá é incorreta, pois existe a possibilidade de constituição de 10.

35. (ESAF) -A empresa Dag Mar e Serra S/A, em 31.12.01, apresentava o patrimônio líquido abaixo

demonstrado, quando apurou o lucro líquido final no valor de R$ 65.000,00.

Patrimônio Líquido em 31.12.01

Capital Social R$ 100.000,00

Reservas de Capital R$ 12.000,00

Reservas Estatutárias R$ 8.000,00

Reserva para Contingência R$ 61.000,00

Reserva Legal R$ 17.000,00

Lucros Acumulados R$ 10.000,00

Agora a empresa deverá constituir a reserva legal requerida por lei no caso de haver lucro no exercício de

referência.

Assinale a opção que indica o procedimento correto a ser adotado neste caso.

a) Deverá, obrigatoriamente, ser constituída uma reserva legal de R$ 3.250,00, pois 5% do lucro líquido do

exercício deverão ser aplicados na constituição dessa reserva.

b) Não poderá ser constituída uma reserva legal de valor superior a R$ 2.000,00, pois o saldo das reservas não

pode ultrapassar o valor do capital social.

c) Poderá ser constituída uma reserva legal de R$ 3.250,00, pois a soma das reservas de lucros, inclusive a

reserva legal, não excederá de 30% do capital social.

d) Só poderá ser constituída uma reserva legal de R$ 1.000,00, pois, nesse caso, o saldo da reserva legal

somado às reservas de capital atingirá a 30% do capital social.

e) Deverá, obrigatoriamente, ser constituída uma reserva legal de apenas R$ 3.000,00, pois o saldo dessa

reserva não poderá exceder de 20% do capital social.

Solução:

RL = 5% x 65.000,00 = 3.250

Limite Obrigatório: 20% x 100.000 = 20.000

Como o saldo da reserva legal é de 17.000, o valor máximo a ser constituído será de 3.000.

Limite Facultativo: 17.000,00 + 12.000 30% x 100.000

29.000

30.000

Em respeito ao limite obrigatório, deve-se constituir Reserva Legal de 3.000,00 .

Veja que a palavra “só” torna incorreta a alternativa “D”.

A palavra “obrigatoriamente”, existente na alternativa “E”, nos mostra que o autor da questão não admite a

constituição de reserva legal no valor de 1.000, a fim de alcançar o limite facultativo.

A alternativa correta é a letra “E”.

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

23

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

36. (ESAF) Uma empresa apresentou a seguinte composição do Patrimônio Líquido antes do

encerramento das Contas de Resultado.

Capital Social

R$ 480.000,00

(– ) Capital Social a Integralizar

R$ 120.000,00

Reserva de Capital

R$ 40.000,00

Reserva Legal

R$ 66.000,00

Lucros Acumulados

R$ 2.400,00

Após a Provisão para Imposto de Renda, Contribuição Social e sem outros destaques do lucro, o

Resultado Líquido do período foi de R$ 180.000,00. Em obediência à lei das sociedades anônimas o

valor para constituição da Reserva Legal que a auditoria interna deverá considerar é de:

a) R$ 2.000,00

b) R$ 9.000,00

c) R$ 9.120,00

d) R$ 38.000,00

e) R$ 2.120,00

Solução:

RL = 5% x 180.000,00 = 9.000

Limite Obrigatório: 20% x 480.000 = 96.000

Limite Opcional: 30% x 480.000,00 = 144.000,00

66.000,00 + 40.000,00 UM 144.000,00

RL = 9.000,00 obrigatória

Como o saldo da reserva legal é de 66.000, o valor a ser constituído será de 9.000.

Apesar de o gabarito oficial ter utilizado o capital subscrito tanto para o cálculo do limite obrigatório como para

o do facultativo, esta não tem sido a posição adotada pela banca “FCC”, que calcula os 20% e os 30% sobre o

capital realizado. Isso se deve ao fato de que a lei é omissa neste particular.

Se calculássemos o limite obrigatório sobre o capital realizado não encontraríamos gabarito.

A alternativa correta é a letra “B”.

37. (FCC) Na apuração do resultado líquido do exercício da Cia. Serrado é identificado um resultado

Líquido positivo de 150.000. Os estatutos da empresa determinam que os lucros líquidos devam

ser distribuídos de acordo com os seguintes parâmetros: 40% para acionistas, 10% para Reservas

Estatutárias e a Reserva Legal conforme determina a legislação.

Nos livros da empresa, antes dos registros da distribuição do resultado do exercício, foram identificados

nas contas a seguir, os seguintes saldos: (Valores em R$)

Contas

Saldos

Capital Social

450.000

Capital a Integralizar

80.000

Reserva Legal

70.000

Reservas Estatutárias

30.000

Reserva de Reavaliação

100.000

Lucro/Prejuízos Acumulados

24.000

O valor a ser registrado na reserva legal é:

a) 20.000

b) 15.000

c) 7.500

d) 4.000

e) 2.500

Solução:

RL = 5% x 150.000,00 = 7.500

Limite Obrigatório: 20% x 370.000 = 74.000

Como o saldo da reserva legal é de 70.000, o valor máximo a ser constituído será de 4.000.

Apesar de o gabarito oficial ter utilizado o capital realizado para o cálculo do limite obrigatório da reserva legal,

esta não tem sido a posição adotada pela banca “ESAF”, que calcula os 20% e os 30% sobre o capital

subscrito. Isso se deve ao fato de que a lei é omissa neste particular.

Se calculássemos o limite obrigatório sobre o capital subscrito o gabarito seria letra “C”

A alternativa correta é a letra “D”.

24

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

RESERVA DE CONTINGÊNCIA

- Foto gerador futuro

- Não altera o P.L.

- Conta de P.L.

- Somente é constituída se houver lucro

- Ex: expectativa geada, seca, inundação...,previsão de

instalação de empresa concorrente, redução do

Imposto de Importação de produtos produzidos pela

empresa,expectativa de diminuição nos preços de

produtos da empresa gerando prejuízo.

X

PROVISÃO PARA CONTINGÊNCIA

Fato gerador passado

Altera o P.L.

Conta de P.C ou PELP.

Constituída em caso de lucro ou prejuízo

- Ex: ações trabalhistas, indenizações contratuais,

devedores duvidosos, provisões para contingências

fiscais e trabalhistas.

As reservas estatutárias e suas reversões e as reservas de retenção de lucros (para planos de investimentos) e

suas reversões não podem afetar o cálculo do dividendo mínimo obrigatório.

Reserva estatutária

e

Reserva retenção lucros

não poderão ser aprovadas em prejuízo da distribuição de

dividendos abrigatórios.

A lei fixa limites máximos para as reservas de lucros, exceto para as de contingências e de lucros a realizar.

É o que dispõe no seu art. 199:

reserva lucros (exceto a contingência e lucros a realizar)

ou

reserva estatutária + reserva legal + reserva retenção lucros

capital social

capital social

O excesso será destinado à integralização ou aumento do capital, ou à distribuição de dividendo.

DIVIDENDOS E RESERVA DE LUCROS A REALIZAR (Artigo 197)

As Reservas de Lucros a Realizar têm como razão precípua evitar que a empresa seja obrigada a distribuir

dividendos sem ter, em caixa, os recursos financeiros suficientes, em virtude de lucros apurados pelo regime de

competência, mas cujas receitas ainda não foram financeiramente realizadas.

Podem ser computados como lucros a realizar os ganhos cambiais decorrentes de ativos classificados no

longo prazo que excederem as perdas cambiais em operações dessa mesma natureza.

Dividendo Obrigatório – Lucro Líquido Realizado = Reserva de L. a Realizar

LLE -

lucros a realizar = LUCRO LÍQUIDO REALIZADO.

Lucros a realizar:

-- o resultado líquido positivo da equivalência patrimonial.

-- o lucro, ganho ou rendimento em operações cujo prazo de realização financeira ocorra após o término do

exercício social seguinte.

Ajuste do lucro líquido do exercício para fins de dividendos:

Lucro Líquido do Exercício

(-) Reserva legal

(-) Reserva contingência

(+) Rev. Reserva contingência.

(+) realizar Reserva Reavaliação.

(+/-) ajuste de exercícios anteriores.

(-) prejuízos acumulados.

Lucro líquido ajustado.

Dividendo mínimo obrigatório no caso de estatuto omisso:

50% Lucro líquido ajustado.

Se o estatuto era omisso e a assembléia decidiu deliberar sobre o assunto:

25% lucro líquido ajustado.

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

25

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

38. (ESAF) A empresa DMO Comércio S/A tinha Lucros Acumulados com saldo anterior de R$ 80.000,00,

quando contabilizou a apuração do resultado do exercício, chegando a um lucro final do exercício de R$

120.000,00.

Na Demonstração de Lucros ou Prejuízos Acumulados foi listada a distribuição do lucro na forma seguinte:

Reserva Legal de 5%;

Reserva Estatutária de 10%;

Reserva para Contingências de R$ 15.000,00;

Reversão de Reservas de R$ 4.000,00 sendo metade de contingências e metade estatutárias;

Dividendo mínimo obrigatório de 25% conforme os Estatutos.

Com base nas informações acima, quando da elaboração da referida demonstração, vamos encontrar o

dividendo mínimo obrigatório, calculado segundo a legislação atual, no valor de:

a) R$ 22.250,00

b) R$ 22.750,00

c) R$ 25.250,00

d) R$ 25.750,00

e) R$ 39.750,00

Solução:

O dividendo a ser calculado será de:

Lucro final do exercício

R$ 120.000,00

(-) Reserva legal

(R$ 6.000,00)

(-) Reserva para contingências

(R$ 15.000,00)

+ Reversão de reserva para contingências

R$ 2.000,00

= Base de cálculo do dividendo (lucro Ajustado)

R$ 101.000,00

Dividendo = 25%

R$ 25.250,00

Desta forma, a alternativa correta é a letra “C”.

39. (ESAF) Fomos chamados a calcular os dividendos a distribuir, no segundo semestre, da empresa

Rentável.A empresa é uma sociedade anônima e os seus estatutos determinam que os dividendos

devem ser o mínimo obrigatório de acordo com a lei, mas não estabelecem o valor percentual sobre o

lucro líquido.

Os valores que encontramos para montar a base de cálculo foram: reserva estatutária de R$ 6.500,00,

participação de administradores no lucro de R$ 7.000,00, participação de empregados no lucro de R$

8.000,00, Provisão para o Imposto de Renda e CSLL de R$ 95.000,00 e lucro líquido, antes do imposto de

renda, de R$ 180.000,00. Ficamos com o encargo de calcular o valor da reserva legal e do dividendo

mínimo obrigatório. Feitos os cálculos corretamente, podemos afirmar com certeza que o dividendo

será no valor de

a) R$ 15.000,00

b) R$ 16.625,00

c) R$ 30.000,00

d) R$ 33.250,00

e) R$ 35.000,00

Solução:

Lucro líquido antes do IR e CSLL

(-) Prov. IR e CSLL

(-) Part. Empregados

(-) Part. Administradores

= LUCRO Líquido do Exercício

(-) Reserva legal (5%)

= Lucro ajustado (BC dividendo)

50 % (estatuto omisso)

R$ 180.000,00

R$ 95.000,00

R$ 8.000,00

R$ 7.000,00

R$ 70.000,00

R$ 3.500,00

R$ 66.500,00

R$ 33.250,00

A alternativa correta é a letra “D”.

26

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

I Jornada de Especialização

em Concursos

Prof. Celso Fleming

Contabilidade

40. Em 20/12/19X6, um fiscal lavrou auto de infração contra uma empresa por falta de recolhimento de um

tributo, notificando-a a recolher a importância de 8.000,00 UM, até o dia 10/01/19X7. Em 22/12/19X6, a empresa

impugnou parcialmente o lançamento, recorrendo do valor de 6.000,00 UM e concordando em recolher o

restante na data marcada.

Sabendo que a empresa adota em sua escrituração os princípios da Competência e da Prudência, indique o

procedimento correto para registrar o fato, por ocasião do levantamento do balanço patrimonial, em

31/12/19X6.

a) lançar como despesa do exercício findo o valor total do auto de infração;

b) não efetuar nenhum lançamento contábil, consignando o fato apenas em notas explicativas;

c) constituir reserva para contingências no valor de 8.000,00 UM;

d) lançar como despesa do exercício findo o valor de 2.000,00 UM e fazer provisão para contingências no valor de

6.000,00 UM;

e) lançar como despesa do exercício findo o valor de 2.000,00 UM e constituir reserva para contingências no valor de

6.000,00 UM.

Solução:

A parcela não impugnada deve ser registrada como despesa do exercício. A parcela impugnada deve ser registrada

como provisão para contingências, pois a autuação fiscal é uma perda julgada provável, cujo valor é conhecido e cujo

fato gerador já havia ocorrido. Observe que o valor do tributo que poderá ser pago em função da autuação fiscal deve

ser contabilizado como provisão para contingências, pois o mesmo é proveniente de fato gerador já ocorrido

A alternativa correta é a letra “D”

41. (ESAF)- A empresa Companhia Especial de Comércio, em 31.12.01, apresenta o seguinte patrimônio

líquido:

Capital Social

R$ 200.000,00

Reservas de Capital

R$ 30.000,00

Reserva Legal

R$ 40.000,00

Reservas Estatutárias

R$ 90.000,00

Reserva de Lucros a Realizar

R$ 55.000,00

Lucros Acumulados

R$ 25.000,00

A empresa verificou que não houve a contabilização da reserva para uma contingência prevista no valor de R$

20.000,00, o que se faria com parcela dos lucros do exercício, ora acumulados.

Examinando-se o fato e as circunstâncias, à luz dos preceitos legais, pode-se dizer que a empresa

a) pode contabilizar a reserva de contingências no valor total de R$ 20.000,00, mesmo ultrapassando o capital

social, pois a reserva de contingências está fora do referido limite.

b) não pode contabilizar a reserva de contingências, pois o saldo das reservas de lucros já ultrapassa 30% do

capital social.

c) não pode contabilizar a reserva de contingências. Ao contrário, deve deliberar a distribuição de dividendos ou

o aumento do capital, com o excesso de reservas já verificado.

d) pode contabilizar, no máximo, R$ 15.000,00 para a reserva de contingências, para que o saldo das reservas

de lucros não ultrapasse o capital social.

e) não pode contabilizar a reserva de contingências, pois o saldo das reservas já ultrapassa o capital social.

Alternativa correta é a letra “A”.

42. Da escrituração contábil da Companhia, no exercício de X2, foram extraídas as seguintes

informações:

Lucro liquido do exercício

10.000,00

Reservas estatutárias constituídas no exercício

70,00

Reserva legal constituída no exercício

500,00

Reservas para contingências constituídas no exercício

1.000,00

Reservas de reavaliação constituídas no exercício

5.000.00

Parcela realizada no exercício das reservas de reavaliação

400,00

Ajuste credor de exercícios anteriores na conta Lucros Acum.

600,00

Parcela destinada a reserva de lucros a realizar no exercício

200,00

Sabendo que o dividendo mínimo obrigatório e de 25% do lucro liquido ajustado conforme o artigo 202 da

Lei n° 6.404/76, indique o valor que a Companhia da Feira destinou ao pagamento de dividendos relativos

ao exercício de X2.

a) 2.025,00

b) 2.075,00

c) 2.175,00

d) 2.225,00

e) 2.325,00

Atualizada 03/11/2006

Neste curso os melhores alunos estão sendo preparados pelos melhores Professores

27

I Jornada de Especialização

em Concursos