Número 3 – Junho/2007

A importância da estrutura

do capital social dentro de

uma organização

Faculdade Novos Horizontes

Curso de Ciências Contábeis – 3o Período

Revista Ciências Contábeis - Junho 2007

2

Palavras do coordenador

Walter Morais

Coordenador do curso

A ciência contábil vem passando por diversas mudanças em vários

contextos no cenário mundial e nacional, dentre estas mudanças podemos citar

as questões técnicas das demonstrações financeiras, que em pouco tempo se

tornará padronizada no cenário mundial, até mesmo nas questões de atuação do

profissional da área de contabilidade, que efetivamente precisa cada vez mais de

se capacitar em habilidades de competências pessoais e empresariais além

exigidas pela profissão em si.

Em várias obras publicadas, seja acadêmicas ou não, percebe-se a

necessidade de mudanças do perfil do profissional contábil na busca pela

consolidação da imagem de um profissional que atua de forma pró-ativa, ao invés

da atuação passiva. O livro mais recente que reflete esta questão é o livro O

Mundo é Plano – Uma Breve História do Século XXI da autoria Thomas L.

Friedman.

Neste sentido, pode-se dizer que o universo da atuação da contabilidade

é vasto, porém, o profissional deve estar atendo as inovações e tendências, a fim

de interagir com as necessidades empresariais, regionais, nacionais e mundiais.

Muitas vezes, percebe-se a necessidade de pesquisar, estudar e analisar

questões que são do cotidiano, porém visto com olhares mais críticos, a fim de

refletir sobre entendimentos rotineiros da contabilidade como é o caso da

Estrutura do Capital Social. E diante destas pesquisas, análises,

questionamentos e reflexões, onde o pesquisador tem a possibilidade de interagir

com a rotina contábil e levantar questões que muitas vezes nunca foram

questionadas, e que todos que por ali realizaram aquela rotina não tiveram a

curiosidade de entender de maneira mais científica e mais acadêmica.

Por tanto, a importância da pesquisa da contabilidade, dentro do contexto

da estrutura de capital social, pode contribuir com a sociedade, não somente no

contexto legal da exigibilidade da sua estrutura, mas também contribuir com

questões de responsabilidade social, demonstrando claramente a sua atuação no

mercado.

Revista Ciências Contábeis - Junho 2007

3

Neste trabalho foi feito um estudo sobre um dos componentes do patrimônio Líquido de

uma organização: o Capital Social. Foram descritas as contas que o compõem e abordados

aspectos relativos à sua importância na organização. Através da pesquisa de campo foi possível

conhecer a estrutura do capital social de duas empresas. Além disso, foi discutida a

responsabilidade social do contador dentro das novas exigências da sociedade, tendo em vista o

tema geral do trabalho "Responsabilidade Social do Contador".

À Deus;

A todos que, direta ou indiretamente, contribuíram

para a realização deste trabalho;

E, em especial, à nossa orientadora, professora

Jeanne

Pontel

pela

orientação

competente,

presente e essencial.

Projeto Interdisciplinar

Coordenação Geral

Diretoria:

Prof. Dr. Alfredo Alves de Oliveira Melo

Prof. Dra. Marlene Catarina de O. Lopes Melo

Coordenador de Ciências Contábeis:

Walter Morais

Orientador

Jeanne Pontel

Redação

Antônio Sávio Santos Almeida

Carla Cristina Ribeiro Santos

Josie Azevedo Assé

Vanessa da Conceição Lopes

Revista Ciências Contábeis - Junho 2007

4

RESUMO

5

1 INTRODUÇÃO

6

2 DESENVOLVIMENTO

2.1 Referencial Teórico

2.1.1 A Responsabilidade Social do Contador

2.1.2 Patrimônio Líquido

2.1.3 Capital Social

2.2 Análise da Pesquisa de Campo

21

22

23

3 CONSIDERAÇÕES FINAIS

REFERÊNCIAS

APÊNDICES

Revista Ciências Contábeis – Julho 2007

5

1. Introdução

Neste

trabalho

foi

discutida

a

Retratamos sobre os seguintes tópicos:

responsabilidade social do contador, que

1 - A responsabilidade social do contador

engloba o investimento no bem estar de seus

2- A estrutura do patrimônio líquido em uma

funcionários

organização

e

dependentes,

visando

a

obtenção de sinergia no relacionamento com

3 - Conceito de Capital Social

a sociedade, clientes, fornecedores e os

4 - Significado das contas:

próprios

acionistas,

ou

seja,

uma

ação

Capital Social Autorizado

estratégica da empresa que busca retorno

Capital Social Nominal

dentro do código de ética profissional. Foi

Capital Social Subscrito

discutida também a importância da estrutura

Capital Social Integralizado

do capital social de uma empresa, este

Capital Social a Integralizar

de

E após discutirmos o tema levantamos

bens

o seguinte problema: conhecer a correta

suscetíveis de avaliação em dinheiro, pois a

distinção de cada conta do capital social é

primeira

suficiente para estruturar a organização?

constituído

ou

contribuições

aumentado

dos

através

acionistas

operação

feita

com

no

Balanço

Patrimonial é a subscrição do capital social

Para

realização

trabalho

utilizada

em contrapartida debita o mesmo valor no

bibliográfica

ativo para manter a contínua igualdade entre

realizada uma entrevista semi-estruturada

os dois lados, sendo assim importante saber a

com profissionais contábeis, funcionários de

destinação do investimento dos sócios na

organizações de médio e grande porte que

organização.

publiquem o balanço patrimonial e divulguem

e

metodologia

foi

onde se credita o valor subscrito no passivo e

Visamos neste trabalho três objetivos:

como

do

pesquisa

Discutir e apresentar a importância da

do

capital

social

de

campo.

o balanço social. A análise foi qualitativa.

Objetivo Geral

estrutura

de

pesquisa

uma

empresa.

Objetivos Específicos

Analisar a função da descrição do capital

social para a organização, bem como das

contas que o compõem.

Demonstrar o significado das contas do

capital social.

A importância da estrutura do capital social dentro de uma organização

Foi

Revista Ciências Contábeis – Julho 2007

6

suas informações para definir investimentos,

2. Desenvolvimento

daí os deveres e obrigações do profissional.

O Código de Ética do contabilista,

2.1 Referencial teórico

como uma das fontes, em seu art. 2º,

2.1.1

A

Responsabilidade

Social

do

enumera

os

deveres

e

obrigações

do

profissional no exercício das suas funções. A

Contador

“As empresas, públicas ou privadas,

contabilidade,

como

maior

fonte

de

queiram ou não, são agentes sociais no

informações sobre o Patrimônio da Entidade,

processo de desenvolvimento. A dimensão

permite conhecer com facilidade todos os

delas não se restringe apenas a uma

fatos que geram os aspectos quantitativos e

determinada sociedade, cidade, país, mas no

qualitativos,

modo que se organiza e principalmente atua,

contábil, em especial aquela contida nas

por meio de atividades essenciais. - Herbert

demonstrações

de Souza” (Tinoco, 2001, p. 13).

revelação suficiente sobre a Entidade, de

A Contabilidade, na sua condição de

ciência social, cujo objetivo é o Patrimônio,

modo

a

assim

é

que

contábeis,

facilitar

a

a

informação

deve

propiciar

concretização

dos

propósitos dos usuários.

da

O acesso à informação é um direito

quantificação, da classificação, do registro, da

inflexível à cidadania, o contador tem a

eventual sumarização, da demonstração, da

responsabilidade

análise e relato das mutações sofridas pelo

prestada enquanto esta decorra de seus atos,

patrimônio da Entidade particularizada, a

e indireta quando esta decorra de ato ou fato

geração

e

alheio, do qual tenha conhecimento e dado

qualitativas sobre ela, expressas tanto em

trato. A divulgação de informações das

termos físicos, quanto monetários.

entidades, pouco atende a regra básica de

As informações geradas pela contabilidade

evidenciação da situação das organizações.

devem propiciar aos seus usuários base

Essas registram basicamente seus eventos

segura às suas decisões, pela compreensão

operacionais, sem, no entanto, revelar sua

do estado em que se encontra a entidade, seu

inserção na vida social. A forma como se

desempenho,

relacionam com os indivíduos sociais como

busca,

por

de

meio

da

apreensão,

informações

sua

quantitativas

evolução,

riscos

e

direta

pela

informação

seus fornecedores e seus usuários de seus

oportunidades que oferece.

O contador, como autor dos relatórios

serviços, raramente é divulgada. A pura e

contábeis da administração, assume papel de

simples divulgação da informação não é o

responsabilidade

ponto primordial, mas sim a sua qualidade e

sociedade,

mas

não

apenas

também

junto

junto

à

aos

transparência.

A transparência objetiva garantir, por

investidores privados, que se baseiam nas

meio

das

diversas

A importância da estrutura do capital social dentro de uma organização

formas

em

que

se

Revista Ciências Contábeis – Julho 2007

7

costumam

organizar,

o

acesso

às

mesmas devem estar mais legíveis tanto na

informações. Estas devem mencionar ações

aparência como em conteúdo de leitura. O

praticadas e as executadas nos períodos,

contador como agente social deve procurar

quando prevê ampla divulgação, inclusive por

demonstrar claramente esses dois anversos

meios eletrônicos da informação contábil.

da informação aos agentes que dela se

Um fator que confirma as informações

utilizam.

contábeis transparentes é a geração de

relatórios

as

meio ambiente caminha para um consenso

limitações, estes relatórios mantêm-se fiéis a

em torno da adesão a um novo estilo de

certos princípios e normas, que não mais

desenvolvimento

condizem com a realidade de mercado. Uma

eficiência econômica com justiça social e

das características da informação contábil

prudência ecológica. A combinação desses

transparente é a que permite relacionar o

elementos somente será possível se houver

desempenho

econômico-financeiro

ao

um esforço conjunto de todos com objetivo de

desempenho

operacional

social,

atingir o bem-estar geral no futuro. Os

explicitando a riqueza gerada pela atividade

assuntos ambientais estão crescendo em

empresarial, com a sua distribuição entre os

importância para a comunidade de negócios

agentes produtivos. Assim à fotografia da

em termos de responsabilidade social, do

situação patrimonial da entidade, elaborada

consumidor, desenvolvimento de produtos,

pela contabilidade tradicional, devem ser

passivos legais e considerações contábeis.

adicionadas

contábeis

superem

e

deve

combinar

Desse tipo de visão empresarial, deriva

das

programas de incentivo e motivação aos

informações compreendam o conteúdo, a

agentes com a preocupação de se reciclar e

extensão, o significado e as perspectivas

desenvolver políticas de benefícios sociais, e

apontadas pelas demonstrações contábeis.

atitudes de preservação e recuperação do

para

que

dinâmicas,

que

que

contribuam

imagens

que

A preocupação mundial em torno do

os

usuários

Em virtude dessas informações, o

meio ambiente, entre outras. Ao contador

contador assume, portanto, responsabilidade

cabe o consistente papel de prestar serviços à

de

as

sociedade, contribuindo assim em questões

demonstrações contábeis, estas devem ter

que venham agregar valor à cidadania e ao

caráter social, pois através delas, decisões

desenvolvimento do País.

ordem

pública.

Ao

divulgar

serão tomadas pelos seus mais diversos

Na

medida

em

que

ocorre

a

usuários. Essas informações devem estar

elaboração mais acentuada das informações

inseridas e veiculadas nas peças contábeis

contábeis e sua forma de publicação é mais

divulgadas que chegam até seus usuários.

responsavelmente vista, então se cumpre o

Atualmente, a discussão com relação

às informações contábeis apregoa que as

papel

social

demonstrações

da

contabilidade.

contábeis,

A importância da estrutura do capital social dentro de uma organização

de

outro

As

lado

Revista Ciências Contábeis – Julho 2007

8

também devem ser legíveis, para que os

agentes

interessados

controlar

interna

e

possam

2.1.2 Patrimônio Líquido

melhor

externamente

seus

Conceito de Patrimônio

empreendimentos através das mesmas. Por

O

patrimônio

é

o

objeto

da

meio da publicação, os agentes externos

Contabilidade, pois sobre ele se exercem as

devem tomar conhecimento dos atos e fatos

funções dessa ciência, que o estuda, o

administrativos internos na sua verdadeira

controla e o demonstra de forma expositiva,

dimensão.

através

Um dos compromissos sociais do

das

demonstrações

contábeis,

alcançando-se assim a finalidade informativa

Contador é com a sociedade. Enfatizar uma

da Contabilidade.

ação planejada e transparente, no sentido de

Apreciado

como

Contabilidade,

e correção dos desvios capazes de afetar o

conceituado como uma grandeza constituída

desequilíbrio econômico empresarial é um

por bens, direitos e obrigações de uma

dever profissional.

agentes

pessoa ou entidade. Podemos ainda defini-lo

usuários da informação contábil de dados

como conjunto de bens econômicos, ou

legítimos é cumprir o papel social efetivo a

conjunto de bens com fim específico.

que se propõe a Ciência Contábil.

patrimônio

pode

da

traçar um caminho para a prevenção de riscos

Capacitar os

o

objeto

ser

Definem o patrimônio como conjunto

O contador deve colocar seus serviços

de bens, os que consideram os direitos como

à disposição do social. Sua prática deve ser

bens

de

e

considerada a parte negativa do patrimônio,

aprimoramento das normas contábeis, com o

ou seja, as obrigações, aquilo que a entidade

fim

escrituração

titular do patrimônio deve a terceiros. O

comercial, conforme preceituam os Princípios

patrimônio é, portanto, um complexo de

Fundamentais de Contabilidade. A forma

valores pertencentes a alguém (uma entidade,

transparente dos dados deve traduzir por

pessoa física ou jurídica) que o explora ou o

meio das demonstrações contábeis, fidelidade

utiliza com fim determinado.

colaborar

de

manter

com

íntegra

experiências

a

e clareza, e a situação real da entidade.

Atendidas

essas

peculiaridades,

e

imateriais.

Como

Deve,

entretanto,

componentes

do

ser

patrimônio

as

líquido temos: o capital social (patrimônio

disposições contidas em leis específicas, o

líquido inicial), as reservas gerais específicas,

compromisso social se concretiza.

os lucros acumulados ou não distribuídos e o

O compromisso social da informação

ágio cobrado na colocação de ações. A este

contábil não é só com a entidade, mas

conjunto chamamos também de capital real,

também com seus agentes e usuários. A

pois as reservas e os lucros acumulados

profissão contábil deve servir à sociedade

representam reforço de capital.

acima dos seus próprios interesses.

O capital nominal é o que figura no

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

9

contrato social ou no estatuto da sociedade, e

6) atender a disposições legais (sociedades

não pode ser modificado sem a alteração do

anônimas);

instrumento constitutivo. Daí figurarem as

7) corrigir monetariamente os bens do ativo

reservas e os lucros acumulados como

fixo (Reserva de Correção Monetária);

reforço desse capital.

8) retificar os efeitos da desvalorização da

As reservas dividem-se basicamente

em dois grupos: o das reservas de capital e o

das reservas de lucros.

por

patrimônio,

cobrado

correções

reavaliações

na

Reavaliação do Ativo).

No título “Patrimônio Líquido“, a Lei n.

As reservas de capital são geralmente

formadas

moeda sobre os bens do Ativo (Reserva da

monetárias

do

subscrição

ativo,

de

6.404 diz o seguinte:

do

Art. 182. A conta do capital social discriminará

ágio

o montante subscrito e, por dedução a parcela

ações,

ainda não realizada.

contribuições de sócios ou acionistas para

I. Serão classificadas como

reforço do capital e não incorporadas a este,

reservas de capital as contas que

além de outras previstas no art. 182 da lei n.

registrarem:

6.404.

a) a contribuição do subscrito de

As reservas de lucros são aquelas

ações que ultrapassar o valor

decorrentes de lucros não distribuídos e que

nominal e a parte do preço da

permanecem no patrimônio liquido como

emissão das ações sem valor

reforço do capital, aumentando assim o valor

nominal

patrimonial da ação ou quota de capital.

importância destinada a formação

que

ultrapassar

a

As reservas podem ser constituídas

do capital social, inclusive nos

com várias finalidades, e enquanto não

casos de conversão em ações de

receberem aplicação, na finalidade para a

debêntures ou partes beneficiárias;

qual foram criadas, permanecerão como

b) o produto da alienação de parte

reforço

existirem

beneficiária e bônus de subscrição;

reservas para as mais diversas finalidades,

c) o prêmio recebido na emissão

não há necessidade de se tocar no capital

de debêntures;

nominal em qualquer contingência.

d) as doações e as subvenções

de

capital.

Enquanto

As reservas são geralmente criadas

para investimento.

para os seguintes fins:

II. Será ainda registrado como reserva

1) garantir a disponibilidade financeira;

de capital o resultado da correção

2) regular a distribuição de lucros;

monetária

3) aumentar o capital;

enquanto não capitalizado.

4) resgatar dívidas e satisfazer compromissos;

III. São classificadas como reservas de

5) fazer face a prejuízos eventuais;

reavaliação

A importância da estrutura do capital social dentro de uma organização

do

as

capital

realizado,

contrapartidas

de

Revista Ciências Contábeis – Julho 2007

10

aumentos

de

valor

atribuídos

a

identificada e distinta daquela do titular da

elementos do ativo em virtude de

entidade (proprietário, acionista, quotista etc.),

novas avaliações com base em laudo

poderemos dizer que o capital é obrigação do

nos termos do art.8, aprovado pela

patrimônio para como seu titular.

assembléia geral.

As demais contas do passivo nascem

IV. Serão classificadas como reservas

dos

de lucros as contas constituídas pela

$50.000,00 de compras a dinheiro que uma

apropriação de lucros da companhia.

empresa fez, ela tivesse adquirido mais

V. As ações em tesouraria deverão ser

$20.000,00 a prazo, teríamos a seguinte

destacadas no balanço como dedução

situação

da conta do patrimônio liquido que

específica e quantitativa do patrimônio se veja

registrar

alterada, o capital é o mesmo. Este só se

a

origem

dos

recursos

débitos

contraídos.

patrimonial:

Se,

embora

além

a

dos

situação

aplicados na sua aquisição.

modificará quando lucros ou prejuízos vierem

A seguir veremos como se representa,

a aumentar ou a diminuir essa parte líquida do

e como se forma o patrimônio, com exemplos

patrimônio, pertencente ao titular, ou quando

em valores para melhor entendimento.

este fizer novas entradas ou retiradas de

capital, que modifiquem sua participação no

Representação do Patrimônio

A conta CAPITAL aparece para formar

patrimônio das empresas que ele explora.

Pelos

exemplos

notamos

que

o

equação entre os valores ativos e passivos.

passivo é a fonte, e o ativo a aplicação dos

Vejamos a formação e representação de pa­

capitais utilizados na atividade econômica.

trimônio de uma entidade que inicia suas ativi­

O ativo de $120.000,00, constituído

dades com $100.000,00 em dinheiro. Seguin­

por $40.000,00 em dinheiro, $70.000,00 em

do este exemplo, utilizam-se as seguintes

mercadorias

contas patrimoniais.

demonstra os valores reais existentes no

Débito – Bancos Conta Movimento

Crédito – Capital Social Subscrito

e

$10.000,00

em

móveis,

patrimônio, ou seja, os capitais investidos.

O passivo indica a origem desses

capitais, ou seja, que parte ($100.000,00 valor

O capital aparece, portanto, sempre

do capital social subscrito no inicio da

creditado no passivo, que significa as obriga­

operação) foi entregue pelo titular e o restante

ções da empresa para com terceiros, neste

($20.000,00)

caso os sócios, e o dinheiro será debitado no

forneceram

ativo, que significa a origem de recursos da

receberam seu crédito.

empresa, pois ele é devido aos sócios.

pertence

mercadorias

Apenas

a

terceiros,

e

$20.000,00

ainda

que

não

representam

Considerando-se o patrimônio como

obrigações, e na realidade só a obrigação

pertencente a uma entidade com existência

constitui parte negativa do patrimônio. O

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

11

capital, como vimos, é complemento do

Embora a composição dos patrimônios

passivo, ou seja, obrigação não exigível do

varie

patrimônio para com seu titular.

entidades há certos componentes comuns a

A essa representação equacional do

positivos

(ativos)

e

acordo

como

objetivo

dessas

quase todos os complexos patrimoniais.

patrimônio, demonstrando igualdade entre os

valores

de

O que se compreende pelo título

negativos

CAPITAL é também chamado patrimônio

(passivos), denominamos balanço patrimonial.

líquido, porque é à parte do patrimônio que

realmente

Formação do Patrimônio

bens

e

varia,

ao

seu

proprietário.

Vendidos os bens, recebidos os créditos e

O patrimônio forma-se por acumulação

de

pertence

e

estará de posse de uma importância líquida,

complexidade, segundo o grau de riqueza de

que é seu capital. Não se deve confundir,

seu titular. Podemos afirmar que todos os

entretanto, o capital com o dinheiro. O

indivíduos possuem patrimônio, mesmo que

excesso que o proprietário detém em suas

composto de bens de ínfimo valor. Cada

mãos pode ser representado por bens e não

patrimônio

deixa

individual

em

se

grandeza

pagos os débitos, o titular do patrimônio

apresenta

com

de

ser

seu

capital.

características específicas, segundo o gosto e

Podemos definir o capital como o excesso de

a atividade de cada indivíduo.

riqueza empregado na produção de novas

Quando o complexo patrimonial se

destina

a

comercial,

uma

atividade

industrial,

específica

agrícola,

–

financeira,

prestação de serviços, ou mesmo a uma

atividade

social

desfrute

de

–

simplesmente

Tudo

necessidades

quanto

imediatas

excede

das

às

pessoas

chamamos de capital.

Vimos que o ativo é formado pelos

ao

bens e direitos, e o passivo pelas obrigações.

assume

O excesso do ativo sobre o passivo é o capital

características especiais, relacionadas com a

e, aparecendo esta parcela no passivo,

finalidade a que se destina.

teremos uma igualdade entre o total do ativo e

seu

ou

riquezas.

titular,

ele

Para alcançar, certos objetivos, como

o

das

grandes

empresas

industriais,

comerciais ou bancárias, por exemplo, é

necessária

a

utilização

de

patrimônios

imensos e complexos. Daí a formação de

patrimônios coletivos, constituídos de bens e

o do passivo, à qual chamamos equação

patrimonial.

Serão relatadas a seguir as reservas

de capital, e suas devidas aplicações dentro

do patrimônio líquido.

O lucro das atividades econômicas

recursos fornecidos por vários indivíduos, que

(resultado

positivo

se reúnem formando entidades econômico-

patrimoniais), quando não distribuído entre os

administrativas, que caracterizam a economia

titulares do patrimônio, passa a integrar o

moderna.

patrimônio

líquido,

A importância da estrutura do capital social dentro de uma organização

das

com

variações

denominações

Revista Ciências Contábeis – Julho 2007

12

específicas

que

complementação

representam

reforço

do

tais

capital,

ou

como:

Reservas para Contingências

reservas, lucros acumulados ou lucros não

Art.195. A assembléia geral poderá, por

distribuídos.

proposta

Sob o título “Reservas e Retenção de

Lucros”, a Lei n.6.404 diz o seguinte:

dos

órgãos

da

administração,

destinar parte do lucro líquido à formação da

reserva com a finalidade de compensar, em

exercício

futuro,

a

diminuição

do

lucro

Reserva Legal

decorrente de perda julgada provável, cujo

Art.193. Do lucro líquido do exercício, cinco

valor possa ser estimado.

por cento serão aplicados, antes de qualquer

I.

A

proposta

outra destinação, na constituição da reserva

administração deverá indicar a causa

legal, que não excederá de vinte por cento do

da perda prevista e justificar, com as

capital social.

razões

de

I. A companhia poderá deixar de

recomendem,

constituir

reserva.

a reserva legal no

dos

órgãos

prudência

a

da

que

constituição

a

da

exercício em que o saldo dessa

II. A reserva será revertida no exercício

reserva, acrescido do montante das

em que deixarem de existir as razões

reservas de capital, de que trata o § 1º

que justificaram a sua constituição ou

do art.182, exceder de trinta por cento

em que ocorrer a perda.

do capital social.

II.

A

reserva

legal

tem

por

fim

Retenção de Lucros

assegurar a integridade do capital

Art.196. A assembléia geral poderá, por

social e somente poderá ser utilizada

proposta

para compensar prejuízos ou aumentar

deliberar reter parcela do lucro liquido do

o capital.

exercício prevista em orçamento de capital

dos

órgãos

da

administração,

por ela previamente aprovado.

Reservas Estatuárias

I.

O

orçamento,

Art. 194. O estatuto poderá criar reservas

órgãos

desde que, para cada uma:

justificação da retenção de lucros

da

submetido

administração

pelos

com

a

I - Indique, de modo preciso e

proposta, deverá compreender todas

completo, a sua finalidade;

as fontes de recursos e aplicações de

II - Fixe os critérios para determinar a

capital, fixo ou circulante, e poderá ter

parcela anual dos lucros líquidos que

a duração de até cinco exercícios,

serão destinados à sua constituição; e

salvo no caso de execução, por prazo

III - Estabeleça o limite máximo da

maior, de projeto de investimento.

reserva.

II. O orçamento poderá ser aprovado

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

13

na assembléia geral ordinária que

social, ou na distribuição dos dividendos.

deliberar sobre o balanço do exercício.

Reservas de Reavaliação

Reservas de Lucros a Realizar

As reservas de reavaliação devem

Art.197 No exercício em que os lucros a

estar segregadas em: Reavaliação de Ativos

realizar ultrapassarem o total deduzido nos

próprios e Reavaliação de ativos de coligadas

termos dos arts. 193 a 196, a assembléia

e

geral poderá, por proposta dos órgãos da

equivalência patrimonial.

administração,

destinar

o

excesso

controladas

avaliadas

ao

método

da

à

constituição de reserva de lucros a realizar.

Reservas de Capital

Parágrafo único. Para os efeitos deste

artigo, são lucros a realizar:

As reservas de capital são constituídas

com valores recebidos pela companhia e que

o saldo credor da conta de registro

não transitam pelo resultado com receitas, por

das contrapartidas dos ajustes de

se referirem a valores destinados a reforço de

correção monetária (art.185, 3o )

seu capital, sem terem como contrapartidas

o aumento do valor do investimento

qualquer esforço da empresa em termos de

em coligadas e controladas (art.248,III)

entrega de bens ou de prestação de serviços.

Dentro do conceito mais moderno de

o lucro em vendas a prazo realizável

após o termino do exercício seguinte.

resultado (all-inclusive concept) e para evitar

discussões e julgamentos sempre polêmicos,

Limite da Constituição de Reservas e Con­

a

tendência

atual

é

a

de

se

reduzir

tenção de Lucros

drasticamente à abrangência dessas reservas

Art. 198 A destinação dos lucros para

e de outras mutações patrimoniais fora do

constituição de reservas de que trata o art.

resultado.

194 e a retenção nos termos do art.196 não

Entretanto, a nossa Lei nº 6.404/76

poderão ser aprovadas, em cada exercício,

ainda inclui como Reservas de Capital o

em prejuízo da distribuição do dividendo

prêmio na emissão de debêntures e as

obrigatório (art.202)

subscrições para investimento, e a legislação

fiscal, de certa forma, induz a esse mesmo

Limite do Saldo das Reservas de Lucros

tratamento.

Art.199. O saldo das reservas de lucros,

Art.202. As reservas de capital somente

exceto para as contingências e de lucros a

poderão ser utilizadas para:

realizar, não poderá ultrapassar o capital

I-absorção

social; atingindo esse limite, a assembléia

ultrapassarem os lucros acumulados e

deliberará sobre a aplicação do excesso na

as

integralização ou no aumento do capital

189,parágrafo único)

reservas

A importância da estrutura do capital social dentro de uma organização

de

prejuízos

de

lucros

que

(Art.

Revista Ciências Contábeis – Julho 2007

14

II-resgate, reembolso ou compra de

Capital, que no plano denominamos Correção

ações;

Monetária do Capital Realizado.

A seguir veremos de onde surgiu o

III-resgate de partes beneficiarias;

IV-incorporação ao capital social;

termo capital social, do que é constituído e o

V-pagamento de dividendo a ações

conceito de suas contas.

preferenciais,quando essa vantagem

2.1.3 Capital Social

lhes for assegurada (art.175)

Parágrafo único. A reserva constituída como

A invenção do conceito de capital

produto da venda de partes beneficiarias

social foi feita pelo frei Luca Paccioli, o criador

poderá ser destinada ao resgate desses

da contabilidade. Esse conceito perdura até

títulos.

hoje em todos os contratos sociais e balanços

Em face da classificação das Reservas

das empresas brasileiras.

Antes

de Capital, como definido nos § 1º e 2º do art.

de

Luca

Paccioli,

um

182 da Lei nº 6.404, o Plano apresenta as

comerciante ou produtor que não pagasse

seguintes contas nesse subgrupo:

suas dívidas poderia ter todos os bens

pessoais, como casa, móveis e poupança,

apreendidos por um juiz ou credor. Ninguém

RESERVAS DE CAPITAL

Correção Monetária do Capital Realizado

abria uma empresa para gerar produção e

Ágio na emissão de ações

empregos para os outros. Por isso, na época,

Alienação de partes beneficiárias

todo mundo produzia somente para si, reinava

Alienação de bônus de subscrição

o egoísmo total. Produzir para os outros como

Prêmio na emissão de debêntures

se faz atualmente, nem pensar.

O conceito de capital social permitiu a

Doações e subvenções para

criação da empresa de responsabilidade

investimentos.

limitada.

Correção Monetária do Capital Realizado

Partimos do princípio que todas as

Depois

de

se

você

montasse um negócio, sua responsabilidade,

ficaria limitada ao capital social, e não

contas do Patrimônio Líquido são corrigidas

abrangeria

monetariamente, e essa correção é acrescida

pessoais, como antes.

a

totalidade

de

seus

bens

O capital social é o capital que os

aos saldos das próprias contas, com exceção

da Correção Monetária do Capital Realizado.

Paccioli,

acionistas oferecem à sociedade para garantir

O Capital Social somente pode ser

que empregados e fornecedores recebam no

aumentado em assembléia geral, motivo pelo

fim do mês. Diferentemente do que se

qual a Lei estabelece que o produto da

imagina,

Correção

acionistas, e sim à sociedade – daí o termo

do

Capital

deve

figurar

transitoriamente nessa conta de Reserva de

o

capital

social.

A importância da estrutura do capital social dentro de uma organização

não

pertence

aos

Revista Ciências Contábeis – Julho 2007

15

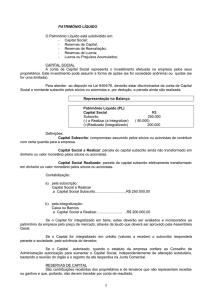

O capital social é classificado numa

c) Capital social subscrito: é a promessa de

categoria chamada "não exigível", justamente

conferir determinado montante de fundos para

porque são dívidas que não podem ser

a formação do capital social, em dinheiro ou

"exigidas"

em bens.

pelos

acionistas

enquanto

a

companhia existir, somente têm o "direito" de

d)Capital social integralizado: é a realização

reaver o capital se a empresa fechar. Como

da promessa de entrega do montante com o

empresa rentável nunca fecha, o dinheiro

qual se comprometeu para a formação do

nunca volta para seu legítimo dono.

capital social.

“O capital social é constituído ou

e)Capital social a integralizar: representa a

aumentado através de contribuições dos

parte subscrita do capital social, mas não

acionistas com bens suscetíveis de avaliação

integralizada

em dinheiro. Ele também pode ser acrescido

integralização é estipulado no contrato social

através de incorporações de reservas e lucros

ou em ata de assembléia, que comprova a

acumulados”. (Almeida, 1998, p.145).

dívida dos sócios para com a empresa.

Ele

várias

O

prazo

para

denominações:

O capital social é dividido em sua

capital social nominal, autorizado, subscrito,

menor parcela denominada como ação, que

integralizado, a integralizar.

pode ser com ou sem valor nominal. As ações

a)Capital social nominal: o investimento total

que possuem valor nominal não podem ser

feito pelos proprietários de uma empresa é

vendidas por valores abaixo do nominal, as

registrado pela contabilidade numa “conta”

que não possuem valor nominal têm seu valor

denominada capital. Este é o capital nominal,

determinado por uma assembléia geral ou

que corresponde ao patrimônio líquido inicial.

conselho de administração (A instrução CVM

O capital nominal só será alterado quando os

nº 59, de 22/12/86, destaca fatos que, quando

proprietários

investimentos

relevantes, devem ser evidenciados em notas

capital)

explicativas para melhor compreensão sobre

adicionais

possui

totalmente.

realizarem

(aumentos

de

ou

desinvestimentos (diminuições de capital).

capital, tais como: critérios de emissão,

Como o patrimônio líquido também é alterado

número, espécies e classes de ações e ainda

pelos lucros (ou prejuízos), podemos afirmar

os benefícios desses tipos de ações).

que

muito

raramente

o

capital

nominal

Essas ações podem ser ordinárias,

coincidirá com o patrimônio líquido.

onde seus titulares possuem o direito ao voto

b)Capital social autorizado: o capital social

e, as preferenciais que possuem prioridade na

pode ser aumentado até o valor limite sem

distribuição dos dividendos e reembolso do

precisar de reforma estatutária. A Lei das

capital e essas vantagens são acumuladas.

Sociedades por Ações permite (art. 168) que

Quanto à forma elas são classificadas em:

o estatuto contenha um valor-limite autorizado

a)Nominativas: o nome do acionista é inscrito

do capital.

no registro das ações nominais, o que

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

16

presume a propriedade. E a sua transferência

Denomina-se amortização de ações a

só poderá ser efetuada mediante o registro no

operação pela qual a empresa distribui ao

livro de transferência de ações nominais,

acionista, pelas suas ações, a quantia que lhe

datado e assinado pelas duas partes;

poderia caber em caso de liquidação da

b)Escriturais: é aberta uma conta em nome

organização, podendo ser integral ou parcial,

do acionista, e são registradas na conta de

podendo abranger todas as classes de ações

depósito das ações para presumir a sua

ou apenas uma delas e somente poderá ser

propriedade.

feita sem redução do capital social.

A seguir conheceremos a classificação

das ações, o aumento do capital, juros sobre

Aumento de Capital e Valor da Ação

capital e seu custo.

Basicamente,

empresa

Reembolso de Ações

pode

o

ser

capital

social

aumentado

da

pela

incorporação de reservas e mediante a

A operação em que a companhia paga

integralização de novas ações.

aos acionistas o valor de suas ações por

razões de dissidência nos casos previstos na

Aumento de Capital por Incorporação de

legislação societária é denominada reembolso

Reservas

de ações.

O aumento de capital por incorporação

A Lei nº 6.404/76 estabelece que o

reembolso de ações será feito com redução

de reservas do patrimônio líquido pode ser

efetuado de três formas:

do capital social somente, quando, no prazo

1- mediante a correspondente emissão

de 120 dias da data de publicação da ata da

de novas ações e distribuição gratuita dos

assembléia

em

acionistas

dissidência,

não

acionistas

função

forem

cujas

ações

da

qual

houve

substituídos

tenham

na

proporção

dos

valores

os

possuídos. Essa sistemática não produz

sido

nenhuma alteração na participação relativa

reembolsadas à conta de capital social.

dos

acionistas,

elevando

somente

a

quantidade física de ações possuídas.

Resgate de Ações

2- pela alteração no valor nominal da

A compra das próprias ações pela

ação, refletindo o valor da elevação do capital;

empresa, para retirá-las definitivamente de

3- pela prática de emitir ações sem

circulação, é denominada resgate de ações,

valor nominal. Nesses casos, a quantidade de

ressaltando que enquanto estas ações forem

ações

mantidas em tesouraria, não terão direito a

inalterada

dividendo nem a voto.

montante do capital social.

emitida

pela

empresa

elevando-se

permanece

unicamente

o

Com objetivo de ilustrar o mencionado,

Amortização de Ações

admita-se uma empresa que tenha um capital

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

17

social de $ 900.000,00 e reservas de $

Reservas

$

240.000,00

600.000,00. A decisão de incorporar 60% de

TOTAL

$ 1.500.000,00

suas reservas patrimoniais ao capital social é

analisada a seguir de acordo com as três

O decréscimo na quantidade de ações,

sistemáticas sugeridas.

verificado nas situações (2) e (3) em relação à

1. O valor nominal da ação é de $

(1) não significa, em verdade, menor volume

20,00. Nesse caso, existem 45.000 ações

de riqueza do físico de ações possuídas,

emitidas, sendo o aumento de capital de $

permanecendo o patrimônio líquido constante

360.000,00 (60% x 600.000,00).

em

O patrimônio líquido, após a elevação

do capital social, apresenta a estrutura

seguinte:

$

1.500.000,00

nas

três

situações

descritas.

Como derivativo dessa colocação, é

interessante estabelecer o preço teórico que a

Capital social

$ 1.260.000,00

ação deve assumir no mercado após a

Reservas

$

bonificação. Ao ser negociada após esses

TOTAL:

240.000,00

$ 1.500.000,00

direitos, o número de ações em negociação

no mercado eleva-se pela situação (1), para

2. O valor nominal da ação é alterado.

63.000. Em conseqüência, espera-se que a

Nessa situação, não há necessidade de emitir

ação assuma um valor de equilíbrio, ou seja,

novas ações, processando-se um reajuste em

um preço teórico que mantenha a riqueza

seu valor nominal. Para o exemplo ilustrativo

(patrimônio)

em consideração, o valor nominal da ação é

verdade, a bonificação em ações não gera

valorizado de $ 20,00 para $ 28,00(Capital

nenhuma alteração na estrutura econômico-

social

financeira da empresa, não devendo interferir,

aumentado:

$

1.260.000,00/valor

do

acionista

inalterada.

Em

nominal ajustado: $ 28,00 = 45.000), ou seja:

em conseqüência, em seu valor de mercado.

Capital social

$ 1.260.000,00

Muitas vezes, a irracionalidade de mercado

Reservas

$

240.000,00

identifica a bonificação como lucro, fazendo

TOTAL

$ 1.500.000,00

com que o preço de mercado atinja valor

superior a seu preço teórico de equilíbrio.

3. As ações não possuem valor

Admita-se, para efeitos de cálculo do

nominal. Nesse caso, não há nenhuma

preço teórico, que o valor de mercado da ação

alteração na quantidade das ações emitidas.

considerada no exemplo ilustrativo seja de $

O

$

50,00. Com isso, um investidor que possua

1.260.000,00, permanecendo em circulação

5.000 ações apresenta um patrimônio de $

as 45.000 ações originais. O patrimônio

250.000.

líquido assume a estrutura seguinte:

relação às expectativas de desempenho da

Capital social

empresa e do mercado acionário, é de se

capital

social

é

elevado

$ 1.260.000,00

para

Não

A importância da estrutura do capital social dentro de uma organização

havendo

alterações

com

Revista Ciências Contábeis – Julho 2007

18

esperar que essa ação atinja um preço de

renda na fonte.

equilíbrio, de $31,25/ação, mantendo os

investidores o mesmo nível de riqueza.

Custo de Oportunidade

Para o investidor que possua uma

A inclusão dos juros sobre o capital

carteira de 5.000 ações, avaliada a preço de

próprio nos demonstrativos de resultados,

mercado

$

conforme sugerido pela legislação vigente,

mantém-se

não deve ter a pretensão de apurar o custo de

(antes

250.000,00,

da

seu

bonificação)

patrimônio

em

inalterado, ou seja:

oportunidade do acionista. O conceito de

Investimento inicial – 5.000 ações x $ 31,25 =

custo de oportunidade do capital próprio é

$ 156.250,00

mais rigoroso, representando o retorno da

Bonificação (60%) - 3.000 ações x $ 31,25 =

melhor

$ 93.750,00

desprezada pelo acionista, ao selecionar outra

alternativa

de

investimento,

oportunidade de mesmo risco. Equivale à taxa

Juros Sobre Capital Próprio

mínima

O cálculo dos juros sobre o capital

de

atratividade

requerida

pelos

investidores.

próprio está previsto em nossa legislação

O uso do custo de oportunidade do

societária e fiscal como forma de apurar a

capital próprio na apuração dos resultados

remuneração dos capitais mantidos pelos

permite que se avalie a efetiva remuneração

sócios (acionistas e titulares) em determinado

do acionista. Por exemplo,l se uma empresa

empreendimento

mesma

mantém $ 10 milhões de patrimônio líquido

forma que os encargos financeiros (juros) se

em certo exercício, e a remuneração que os

referem à remuneração dos capitais de

sócios poderiam obter em alternativa de risco

terceiros

e

semelhante fosse de 14% ao ano, o genuíno

financiamentos, os juros sobre o capital

lucro dos proprietários seria o valor que

próprio

excedesse esse custo mínimo de $ 10

empresarial.

tomados

são

como

calculados

Da

empréstimos

do

investimento

mantido pelos proprietários da empresa.

milhões x 14 % + 1,4 milhão.

O cálculo e o conseqüente pagamento

Uma empresa somente é capaz de

dos juros do capital próprio são de natureza

demonstrar crescimento em seu valor de

opcional, podendo ou não a empresa exercer

mercado (agregar valor) se for capaz de

esse direito. Os juros são determinados com

apurar um lucro superior ao retorno mínimo

base na taxa de juros de longo prazo ( TJLP),

requerido por seus sócios. Em caso de o lucro

divulgada periodicamente pelas autoridades

ser inferior ao custo de oportunidade do

monetárias, e seu pagamento somente é

capital próprio, o acionista será atraído por

efetuado diante da existência de lucros. Essa

alternativa de investimento mais rentável,

remuneração

desvalorizando o empreendimento.

do

capital

próprio

está

atualmente sujeita à incidência de imposto de

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

19

Custo de Capital

Definido

dade, em se tratando de exigibilidade de capi­

o

retorno

dos

ativos

e

tal integralizado. Como um todo uma boa es­

efetuada a avaliação de seus componentes, é

trutura de capital que cubra os investimentos

necessário que se determine o custo de

em ativos fixos e permita ainda cobertura do

capital da empresa (próprio e de terceiros) de

giro da empresa é fator de muita tranqüilida­

forma a se conhecer a taxa de atratividade de

de.

seus investimentos e sua capacidade de

agregar valor.

Em uma das empresas o capital social

é constituído integralmente por recursos inte­

O custo de capital Equivale aos

gralizados na sociedade de domiciliados no

retornos exigidos pelos credores da empresa

país e no exterior, e para a outra é 100% capi­

(instituições financeiras, debenturistas etc) e

tal privado nacional.

por seus proprietários. Identifica o retorno que

a

empresa

como

investimentos de maneira a remunerar suas

disponibilizados pelos sócios na abertura da

fontes de financiamento.

entidade (capital nominal) e recursos dos

de

capital

em

utilizam

denominações de capital social, recursos

custo

auferir

empresas

seus

O

deve

As

é

obtido,

basicamente, pelo custo de cada fonte de

capital

podendo

por

sua

respectiva

participação na estrutura de financiamento.

sócios ingressados na sociedade para giro da

mesma.

Além do capital social que pode ser

incorporado pelas reservas de capital o

patrimônio

2.2 Análise da pesquisa de campo

líquido

das

empresas

dos

entrevistados é constituído por reservas de

lucros, reservas legais e lucros acumulados,

Foram feitas análises qualitativas com

como foi visto no referencial teórico.

dois profissionais da área contábil, que

A divulgação do balanço social na

trabalham em empresas que divulgam o

visão de um deles tem como objetivo o

balanço social.

esclarecimento à sociedade das atividades da

A abordagem foi em relação à impor­

empresa voltadas para o lado social. Hoje em

tância da estrutura do capital social e à utiliza­

dia é fato comum e até mesmo condição de

ção de suas contas.

sobrevivência esta preocupação com o lado

Foi destacada a importância do Capital

social, a sociedade tem se mostrado mais

Social de uma empresa. Segundo os entrevis­

participativa e cobradora. Já para o outro

tados, o capital social define o nível da inde­

profissional, o objetivo é incentivar demais

pendência financeira da Organização. Por se

instituições privadas a investir no social.

tratar de uma instituição financeira é de vital

No

mercado

financeiro

o

maior

importância à estrutura do capital social, até

investimento que se pode fazer é não

mesmo por imposições legais diante da ativi­

trabalhar

com

empresas,

A importância da estrutura do capital social dentro de uma organização

que

em

suas

Revista Ciências Contábeis – Julho 2007

20

atividades, agridam o meio ambiente, não

trabalhar com empresas que de certa forma

apresentem

ligações

com

lavagem

de

dinheiro, entre outras. Mas há também o

investimento em fundações que têm por

objetivo o auxílio a comunidades e crianças

carentes. Cada empresa utiliza uma maneira

de analisar a porcentagem do lucro a ser

investida no social.

Cada

empresa

dá

prioridade

a

investimentos ligados à atividade fim da

mesma, sendo para uma, a criação de filiais, e

para a outra, a inovação tecnológica do

parque fabril.

Dessa forma, observamos que nas

empresas em questão, os investimentos estão

cada vez mais direcionados para que seu

produto final seja elaborado com qualidade

total, tanto comercial quanto social. Além

disso, começam a se preocupar e direcionar

recursos para preservação do meio ambiente,

se enquadrando nas novas exigências das

leis e da própria sociedade.

Observamos também pela entrevista

que a estrutura, bem como, a composição do

capital

social

nessas

empresas,

é

fundamental para as tomadas de decisões e

estratégias de negócios, para adquirir um

eficaz equilíbrio dentro do mercado altamente

competitivo, objetivando-se uma margem de

lucro satisfatória.

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

21

permitem à empresa se manter no mercado

3. Conclusão

Analisamos

neste

trabalho

que

o

com margem de lucro satisfatória.

tem

E o mais interessante: antigamente as

fundamental importância na entidade, se

entidades se preocupavam em esconder do

antigamente ele definia o que os sócios

fisco à parte não contabilizada de suas

possuíam em valores, hoje a sua contribuição

atividades;

vai

preocupadas,

contador

muito

desde

além,

os

suas

primórdios

informações

com

nos

dias

além

sua

de

de

estão

manter

bem

qualidade e transparência garantem à parte

estruturada

interessada, no caso os sócios, melhor

relações com empresas que ainda estão

análise de seu patrimônio. Nos dias de hoje o

neste patamar.

contador assume papel de responsabilidade

de ordem pública, pois as informações por ele

prestadas

assumem

caráter

social,

contribuindo com questões que afetam o

desenvolvimento do meio onde a entidade

está inserida e do país como um todo.

Descrevemos

o

patrimônio

da

entidade, sua formação e sua representação

na entidade. Vimos que hoje não mais se

confundem bens pessoais dos sócios com

bens da entidade, pois a responsabilidade dos

sócios está limitada ao capital social. Esse

possui várias denominações que variam de

acordo com as contribuições dos acionistas, e

se divide por sua menor parcela denominada

ação.

Através

da

pesquisa

de

campo,

concluímos que cada vez mais as empresas

estão voltadas para o lado social, e que

divulgar

informações

é

vital

para

sobrevivência da entidade, pois a sociedade

cada

vez

mais

busca

este

retorno.

Concluímos também que a estrutura do

capital social, sendo bem elaborada mostra a

possibilidade de novos investimentos que

A importância da estrutura do capital social dentro de uma organização

atividade,

hoje

não

manter

Revista Ciências Contábeis – Julho 2007

22

4. Referências

ALMEIDA, M. C. Curso básico de

contabilidade. 3ª edição. São Paulo. Atlas,

1998.

ASSAF NETO, A. Estrutura e análise de

balanços: um enfoque econômico-financeiro.

7ª edição. São Paulo. Atlas, 2002.

FRANCO,

H.

Estrutura,

análise

e

interpretação de balanços: de acordo com a

nova lei das S.A Lei nº. 6.404, de 15/12/1976.

15ª edição. São Paulo: Atlas, 1989.

GOUVEIA, N. Contabilidade básica. 2ª edição.

São Paulo. Harbra, 2001.

IUDÍCIBUS,

S.;

et

al.

Contabilidade

introdutória. 9ª ed. São Paulo. Atlas, 1998.

IUDÍCIBUS,

S.;

et al..

Manual

de

contabilidade das sociedades por ações –

aplicável também às demais sociedades. 4ª

ed. São Paulo. Atlas, 1995.

TINOCO, J. E. P. Balanço Social: uma

abordagem da transparência e da abordagem

pública das organizações. São Paulo. Atlas,

2001.

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

23

5. Apêndice A – Roteiro para a

entrevista

1. Defina a importância da estrutura do

capital social para sua empresa.

2. Como é constituído o capital social de sua

empresa?

3. Qual o seu critério de avaliação do capital

social?

4. Quais as denominações de capital social

já foram ou são utilizadas pela sua

empresa?

5. Existe alguma reserva que é incorporada

ao capital social?

6. Além do capital social de que mais é

constituído o patrimônio líquido de sua

empresa?

7. Com que objetivo se divulga o balanço

social?

8. Qual porcentagem do lucro da empresa é

investida no social e o porquê?

9. Cite os principais investimentos sociais

feitos pela sua empresa tomando como

base

os

relatórios

e

demonstrativos

contábeis.

10. Cite os principais investimentos privados

feitos pela sua empresa tomando como

base

os

relatórios

e

demonstrativos

contábeis.

A importância da estrutura do capital social dentro de uma organização

Revista Ciências Contábeis – Julho 2007

24

Apêndice B – Modelo de Balanço Social

A importância da estrutura do capital social dentro de uma organização