ANÁLISE TÉCNICA É CAPAZ DE PROPORCIONAR RESULTADOS

SIGNIFICATIVOS EM OPERAÇÕES NO MERCADO FUTURO?

Adelson Gasparin1

Daniel Knebel Baggio2

RESUMO

Conseguir os melhores momentos de entrada e saída em cada operação, obter maiores

rentabilidades arriscando menos, operar a melhor carteira de investimentos. Estes

pensamentos com certeza estão dentre os objetivos dos investidores em mercados de capitais e

de futuros. Para tanto, muitos analistas, corretores, fundos e especuladores se utilizam de uma

infinidade de ferramentas de análise técnica para o auxilio na tomada de decisão de suas

operações. Baseados na teoria de Charles Dow (1884), muitos estudos se ativeram ao teste de

previsibilidade dos preços através de suas cotações passadas. Porém, a teoria de eficiência de

mercado contraria esta ideia e afirma que é impossível prever preços futuros baseados em

acontecimentos passados. O objetivo deste trabalho é testar por meio de uma estratégia de

análise técnica formulada pelo autor, se é possível obter retornos financeiros significativos

para realização de ganhos, baseando-se em padrões de séries históricas com o contrato futuro

de Soja negociado na BM&F. Apoiada sob o período de amostragem que foi de março de

2011 a abril de 2013, a pesquisa de caráter quantitativo, encontrou resultados muito

satisfatórios, ao passo que a rentabilidade mensal encontrada foi de 6,40%. Tal fato contraria

a forma fraca de eficiência de mercado de Fama (1970) e sugere que a utilização da análise

técnica é imprescindível na tentativa de obtenção de lucros, e proteção de riscos.

Palavras Chave: Análise Técnica; Soja com Liquidação Financeira; BM&F.

1

Adelson Gasparin é Operador de Commodities Agrícolas. Graduado em Agronegócios pela Universidade de

Passo Fundo (UPF) e Pós-Graduando em Finanças e Mercados de Capitais pelo Complexo de Ensino Superior

Meridional (IMED). Email: [email protected] e [email protected].

2

Daniel Knebel Baggio. Professor Orientador. É Professor e Assessor de Relações Internacionais. Graduado em

Administração e Pós-Graduado em Administração Financeira pela Universidade Regional Noroeste do Estado

do Rio Grande do Sul (UNIJUI). É Mestre e Doutor em Contabilidade e Finanças pela Universidad del Zaragaza –

Espanha. Email: [email protected].

ABSTRACT

Getting the best moments of entry and exit in each transaction, obtain higher returns risking

less, operate the best investment portfolio. These thoughts are definitely among the goals of

investors in capital markets and futures. Therefore, many analysts, brokers, funds and

speculators are used for a multitude of technical analysis tools to aid in decision making for

their operations. Based on the theory of Charles Dow (1884), many studies have clung to test

predictability of prices through its quotations past. However, the theory of market efficiency

contradicts this idea and states that it is impossible to predict future prices based on past

events. The objective of this work is to test through a technical analysis strategy formulated

by the author, it is possible to obtain significant financial returns for realizing gains, based on

standards of historical series with soybean futures contract traded on the BM & F. Supported

under the sampling period was from March 2011 to April 2013, a quantitative research, found

very satisfactory results, while the monthly return of 6.40% was found. This fact contradicts

the weak form of market efficiency of Fame (1970) and suggests that the use of technical

analysis is essential in trying to make a profit, and risk protection.

Key Words: Technical Analysis; Soybean Cash Settled; BM&F.

1

INTRODUÇÃO

O universo do investimento em renda variável tem se tornado cada dia mais dinâmico,

mais ágil e também mais perigoso para aqueles que não detêm conhecimentos avançados em

ferramentas de proteção. Em se tratando de tipos de investimentos, são diversas as

modalidades disponibilizadas pelo mercado financeiro. Ações, índices, moedas (câmbio),

taxas de juros, e dentre outras, o mercado futuro de derivativos agrícolas, que fará parte dos

estudos do presente trabalho.

Operar protegendo-se dos riscos e das oscilações contrárias à sua posição3, antecipar-se

aos movimentos do ativo4 financeiro negociado. Prever a tendência dos preços. Estes

certamente são os desejos de todos os operadores e investidores deste mercado. É o que os

agentes objetivam a todo momento em todas as operações.

Com os avanços da Tecnologia de Informação e da computação pessoal, tornou-se mais

fácil e ágil desenvolver estratégias de proteção, através das ferramentas de análise conhecidas

no mercado. Atualmente estas estratégias baseiam-se em duas escolas de análise de ativos.

Analise fundamentalista, que estuda os cenários macroeconômicos, políticos, sociais e até

mesmo culturais, além de buscar visualizar o movimento dos preços a médio e longo prazos.

3

4

Contratos de ações, títulos, derivativos, etc.

Objeto que está sendo negociado. Exemplo: ação da Petrobras, contrato de índice Bovespa, contrato de dólar.

Análise técnica, que será objeto de estudo neste trabalho, está baseada em padrões

gráficos, indicadores, histórico de cotações, onde refletem o comportamento emocional e

psicológico do investidor. Para a análise técnica toda e qualquer informação vista no cenário

macroeconômico já está descontada no preço do ativo. Lemos e Cardoso sugerem que a

análise técnica “é a interpretação da ação do mercado para antecipar o movimento futuro dos

preços.” (2010, p. 32).

A análise técnica remonta o início século 18 na cidade japonesa de Osaka, quando o

comerciante de arroz Munehisa Homma desenvolveu o gráfico de candlestick5. Homma se

consagrou e fez fortuna aplicando sua técnica nos negócios de arroz que realizava por volta do

ano de 1750 na Dojuma Rice Exchange – primeira bolsa de futuros do mundo.

Mas a difusão da escola de análise técnica só veio ocorrer entre o final do século 19 e

inicio do século 20. Charles Dow, jornalista americano, desenvolveu sua teoria em seus 255

editoriais publicados sobre o mercado de ações na coluna de economia do seu próprio jornal,

o Wall Street Journal.

Dow construiu dois índices para observar e validar o movimento das ações. A Média

Industrial e a Média Ferroviária. A Charles Dow são atribuídos hoje a conhecida Teoria de

Dow e o Índice Dow Jones. O mais famoso indicador do mercado de ações do mundo.

Ainda no século 20, alguns autores defendiam a impossibilidade de se antecipar aos

movimentos dos preços das ações norte americanas. Alfred Cowles publicou em 1933, na

revista americana Econometrica, que os preços das ações seguiam uma flutuação aleatória de

forma que não era possível prever movimentos. Junto com Jones, Cowles defendeu em 1937

ser impossível descriminar a direção das cotações de cada ação.

De acordo com a teoria de eficiência de mercado interpretada por Samuelson (1965) e

sistematizada por Roberts (1967), as mudanças nos preços dos ativos financeiros são

imprevisíveis, uma vez que as informações e expectativas de todos os participantes são

completamente incorporadas de forma imediata e correta aos ativos. Fama (1970) aperfeiçoa

esta teoria, e batiza de Hipótese da Eficiência de Mercado (sigla inglesa HME) onde a

classifica em três níveis: forte, semiforte e fraca.

Segundo o autor, os critérios para avaliação levam em consideração o poder das

informações disponíveis para a previsão do mercado. Em mercados com eficiência forte, o

5

Também conhecido como gráfico de velas, é o gráfico mais reconhecido e utilizado mundialmente pelos

investidores. Cada Candle (vela) contém em si a informação de quatro preços: abertura, mínimo, máximo e

fechamento. Leia mais em: CANDLESTICK, um método para ampliar lucros na bolsa de valores/2007. Autor:

Carlos Alberto Debastiani.

preço dos ativos reflete todos os tipos de informação relevantes, até mesmo informações

privilegiadas. No caso de eficiência semiforte, esta considera que os preços dos ativos reflitam

as informações publicamente disponíveis. Para a última, eficiência fraca, o preço dos ativos

leva em conta as informações passadas, como series históricas.

Desta forma, quanto mais eficiente o mercado for, mais aleatórios serão os preços dos

ativos e os investidores devem obter retornos não superiores aos pagos pelo mercado. Sendo

assim, os estudos de movimentos de mercados, avaliação de séries históricas, análise técnica,

estratégias, com a intenção de prever padrões de tendências no futuro, tendem a não produzir

efeito, pois estaria tornando o mercado ineficiente, e contrapondo-se à teoria de eficiência

fraca (FAMA, 1995).

O presente trabalho pretende verificar se o estudo das séries históricas, por meio da

utilização de ferramentas de análise técnica pode gerar bons retornos para os agentes

investidores em operações com o contrato de soja futuro negociado na Bolsa de Valores de

São Paulo (Bm&F). De acordo com as referências bibliográficas da área, é praticamente

impossível obter grandes resultados, uma vez que quanto mais eficiente o mercado for, mais

imprevisível pode ser a direção dos preços. O que confirma a forma fraca de eficiência

verificada para este tipo de mercado.

No Brasil, a literatura sobre eficiência de mercados ainda é muito pouco disseminada e

voltada ao mercado financeiro de ações em sua maioria. Os estudos ligados ao mercado futuro

agropecuário são muito pouco explorados. Recentemente, Rodrigues e Filho (2012), testaram

e comprovaram através de estudos empíricos, a forma fraca de eficiência para os contratos

futuros agropecuários da BM&F. A forma fraca de eficiência para este mercado também é

confirmada por Amado e Carmona (2004), Duarte, Lima e Alves (2007) e Moraes, Lima e

Melo (2009).

Os analistas técnicos utilizam a análise técnica como uma regra lógica, onde os

acontecimentos passados vão dando sinais de possíveis repetições ou início de novos ciclos,

refletindo o medo, a ganância, a esperança, a emoção dos agentes do mercado, o que reflete

uma das premissas básicas da análise técnica. A de que os mercados descontam tudo.

Entretanto, uma das críticas mais comuns à análise técnica consiste em afirmar que, se

fosse possível todos os agentes do mercado identificarem padrões de comportamento em

séries de preços, ou padrões gráficos, e obter lucros significantes, a análise técnica se tornaria

uma profecia autorrealizável, e todo e qualquer retorno desapareceria na tentativa de

maximizá-los (ROSS, WESTERFIELD e JAFFE, 2002).

Lemos e Cardoso rebatem esta crítica contestando que

[...] mesmo que isso fosse verdade, devemos ter em mente que estamos

lidando com uma matéria ainda bastante subjetiva, muito mais próxima de uma arte

do que de uma ciência. Os padrões gráficos, raramente, são tão claros a ponto de

vários investidores concordarem ao mesmo tempo com sua interpretação. [...]

decisões de investimento são tomadas levando-se em conta vários aspectos, tais

como horizonte de investimento e grau de aversão ao risco dos investidores. (2010,

p. 35).

Esse estudo parte do pressuposto que o mercado de derivativos agropecuários brasileiro,

em especial o contrato futuro de soja negociado na BM&F, é ineficiente. Do contrário não

haveria razão em investigar tal comportamento sob a ótica da análise técnica. Ineficiente

porque compreende que o mercado é formado por seres humanos, com atitudes e

comportamentos distintos e irracionais. Onde há investidores profissionais e amadores, com

mais e menos acesso a informação, maior e menor níveis intelectuais, bem e mal sucedidos.

(PIMENTA e LIMA, 2010).

Neste sentido, o objetivo do presente estudo corresponde analisar a eficiência da análise

técnica na promoção de retornos no mercado futuro de soja. Como já descrito anteriormente,

o estudo contraria a hipótese de mercado eficiente de Fama. Contudo, a intenção da pesquisa é

mostrar, por meio de uma estratégia de análise desenvolvida pelo autor, que é possível obter

resultados positivos através da utilização de algumas ferramentas de análise técnica.

Até o momento, o estudo parecer ser único na literatura nacional quando se trata de

testar ferramentas e estratégias de análise técnica em mercados futuros de derivativos

agrícolas. Sato (2002) utiliza análise técnica e adota a estratégia de Market Timing no

mercado à vista da Bovespa. Saffi (2003), estuda o mercado futuro de Ibovespa onde testa a

validade da hipótese de mercados eficientes aplicando ferramentas simples de análise técnica

com histórico de cotações em períodos diários. Para ambos, a análise técnica não sinaliza, de

forma convicta retornos financeiros significativos.

Penteado (2003) busca detectar relações entre os sinais gráficos e as tendências futuras

no mercado de ações brasileiros utilizando o próprio índice Bovespa e mais 9 ações, num

período amostral de oito anos. O autor adota como ferramenta de análise, a Média Móvel de

233 dias. As conclusões são claras de que a análise técnica tem validade para a previsão de

preços no mercado de ações brasileiro.

Vidotto, Migliato e Zambon (2009), testa a eficácia do indicador Moving Average

Convergence/Divergence (MACD) no mercado de ações brasileiro no ano de 2006. Os

resultados são positivos e apontam para um rendimento acumulado de 26,7%, enquanto o

rendimento acumulado do Ibovespa para o mesmo período foi de apenas 0,90%. Guimarães,

Araujo e Barbedo (2011), estudam o mercado futuro de Índice Bovespa e confirmam ao

utilizar os indicadores técnicos Médias Móveis e Momentum como estratégia de análise

técnica, que é possível obter retornos significativos com estudo de histórico de cotações.

O estudo se justifica pela importância do estudo da análise técnica ao realizar o

investimento. Devido a incerteza obtida no investimento de renda variável, a escola técnica

poderá indicar o momento de comprar e vender um determinado ativo, e, neste caso, o futuro

soja.

O estudo será dividido em quatro partes. Na próxima seção será abordada a

amostragem, a metodologia e a estratégia. Após serão apresentados os resultados, e na última

seção fazem-se as conclusões do trabalho. O presente artigo está baseado em uma pesquisa

quantitativa e busca além de mostrar que é possível realizar operações lucrativas utilizando

estratégias de análise técnica em mercados de futuros agropecuários, desenvolver a

curiosidade dos leitores em testar novas estratégias, e também possivelmente atrair mais

investidores a um mercado ainda muito pouco conhecido pelos agentes investidores

brasileiros.

2

AMOSTRA, METODOLOGIA E ESTRATÉGIA

2.1

Amostra e Metodologia

O estudo utiliza como amostra as cotações de abertura, mínima, máxima e de

fechamento diários para os contratos de Soja com Liquidação Financeira6 com vencimento no

mês de maio negociado na Bolsa de Mercadorias e Futuros (BM&F). Os dados foram

coletados a partir da plataforma de cotações CMA SERIES4 entre março de 2011 e março de

2013. Por se tratar de um ativo7 que ainda não possui volume expressivo de negócios diários,

Cada contrato de Soja com Liquidação Financeira – Código SFI – é composto por 450 sacas de 60

quilogramas. Sua cotação é dada em dólar americano.

7

Objeto negociado. Neste caso, refere-se ao Contrato de Soja com Liquidação Financeira.

6

todas as operações foram realizadas com preço de abertura, ou seja, a entrada ou saída de

qualquer operação se deu sempre no primeiro negócio do dia. Este procedimento foi realizado

para evitar uma possível falta de liquidez8 no momento das execuções das ordens.

Como as operações não foram realizadas em modalidade Day Trade (entrar e sair da

posição no mesmo dia), e sim na modalidade Buy and Hold (comprar e segurar a posição),

foram pagos/recebidos ajustes diários e depositado a margem de garantia exigida pela câmara

de clearning9 da BM&F durante o período das operações. Para que as estratégias não

sofressem interferências, todas as operações foram realizadas sem Stop Loss10.

A estratégia montada para alcançar o objetivo deste estudo está baseada na utilização de

quatro indicadores de análise técnica, ao qual são plotados sobre o gráfico de candlestick com

periodicidade diária, ou seja, cada candle (vela) representa a movimentação do preço em um

determinado dia. São eles:

Média Móvel Exponencial de quatro períodos (MME 4);

Média Móvel Exponencial de nove períodos (MME 9);

Moving Average Convergence/Divergence (MACD);

Índice de Força Relativa (IFR).

Simples de ser utilizado, o indicador de tendência Média Móvel calcula como o próprio

nome diz, a média dos preços de determinado período passado. Classificado como rastreador

de tendência, a Média Móvel, é uma linha de pontos, que reflete a média dos últimos ‘n’

períodos. A MME dá peso menor aos preços mais antigos e atribui maior importância aos

preços recentes. No caso deste trabalho, a MME 4 analisa sempre o preço de fechamento dos

últimos 4 dias negociados e emite sinais rápidos da tendência de preços, enquanto a MME 9

faz a mesma análise, porém verificando nove dias, e reage de maneira mais lenta. O

cruzamento destas linhas sobre o gráfico de cotações sinaliza o termino ou inicio de uma

tendência.

Também classificado como rastreador de tendência. Desenvolvido por Gerald Appel11

na década de 60, o MACD tem função de seguir a oscilação dos preços e identificar pontos de

convergência e divergência. Utilizando duas MME, o MACD cria uma linha que se dá pela

8

Liquidez, faz referência à facilidade de se comprar e vender um ativo. É quando há muitos compradores e

vendedores realizando operações de compra e venda no mesmo momento.

9

Sistema responsável por assegurar o fiel cumprimento das operações negociadas na bolsa, bem como controle e

compensação dos ajustes diários, manutenção dos contratos em aberto, efetuar as liquidações das posições físicas

e financeiras.

10

Interromper a perda – é uma ordem de liquidação automática de posição pré-programada pelo especulador

utilizada para controlar o risco da operação.

11

ENDER, Alexander. Technical analysis – A Quick Tutorial in MACD. Press Financial Times, 2005.

subtração de uma MME 26 por uma MME 12. Além disso, o indicador de tendência utiliza

uma segunda linha, formada pela MME 9. Esta linha é chamada de Linha de Sinal que tem

finalidade de indicar, através do seu cruzamento com a linha MACD, pontos de compra e

venda. Estas duas linhas são plotadas em separado do gráfico de preços, onde oscilam sobre

uma escala numérica negativa e positiva utilizando como centro o ponto zero.

Da família dos indicadores osciladores, o IFR é popularmente conhecido como

oscilador de momento. Sua função é marcar a força do mercado, e demonstrar áreas

sobrecompradas e sobrevendidas em uma escala percentual de 0 a 100, onde próximo a 100

obterá-se a indicação de venda do ativo, e próximo a 0, a sinalização o de compra. O IFR

também utiliza a média de preços dos últimos períodos em seu calculo. Seguindo seu criador,

J. Welles Wilder12 o presente estudo utiliza a média de 14 dias para base de cálculo.

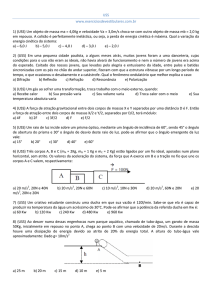

A Figura 1 demonstra a montagem da estratégia. Na parte de cima, junto com as

cotações do contrato de Soja com Liquidação Financeira vencimento maio de 2013, estão

expostos os indicadores MME 4 e MME 9. Abaixo têm-se o rastreador de tendência MACD,

e sob ele o oscilador IFR.

Figura 1. Sobre o gráfico de candles, as MME de 4 e 9 períodos. Abaixo o MACD e por último o IFR.

Fonte: Elaborado pelo autor a partir da plataforma SERIES4.

12

KIRKPATRIC, Charles, D. DAHLQUIST, Julie R. Technical analysis: the complete resource for financial

market technicians. Press Financial Times, 2006.

2.2

Estratégia das operações de compra e de venda.

A estratégia criada exige que três cenários se confirmem para determinar o ponto de

execução da compra ou venda do ativo. Para ocorrer à execução de compra é necessário que:

a) a MME 4 cruze de baixo para cima a MME 9; b) a linha MACD cruze sua linha de Sinal

de baixo pra cima; c) o IFR estar entre as linhas paralelas de 40 e 60 por cento e em sentido

crescente. Não necessariamente os sinais das MMEs e MACD aconteçam nesta ordem,

entretanto o IFR é o último indicador a confirmar a execução. Em relação às operações de

venda, o mesmo deverá acontecer, porém em ordem inversa. A MME 4 cruza de cima para

baixo a MME 9, a linha MACD cruza de cima para baixo sua linha de sinal e o indicador IFR

deve estar entre 40 e 60% e em direção decrescente.

A Figura 2 mostra o passo a passo para a execução da ordem de compra. Sobre a gráfico

das cotações, a MM 4 (linha vermelha) cruza a MME 9 (linha amarela) de baixo para cima

conforme indicado pela seta, ativando a estratégia de compra. Porém a execução da ordem

ainda não acontece pois é preciso aguardar a confirmação dos outros indicadores. Abaixo do

gráfico de preços, o circulo branco mostra o ponto de convergência que indica compra pelo

indicador MACD (três períodos após a ativação da estratégia pela MME), onde alinha azul

corta de baixo para cima a linha vermelha. A última confirmação e ordem de execução, vem

do IFR, que no ponto de convergência do MACD, está entre 40 e 60% em sentido crescente.

Neste momento é executada a ordem de compra do ativo.

Figura 2. Simulação do momento de execução da COMPRA. Gráfico de Cotações do contrato de Soja com

Liquidação Financeira com vencimento maio/13 da BM&F.

Fonte: Elaborado pelo autor a partir da plataforma SERIES4.

A operação de venda acontece conforme a ilustração da Figura 3. Nesta, a estratégia é

ativada pelo sinal de divergência do MACD, quando a linha azul cruza de cima para baixo a

linha vermelha. A segunda indicação ocorre quando as MME se cruzam inversamente, ou

seja, a linha vermelha corta a linha amarela de cima para baixo. Neste momento é dada ordem

de execução de venda, pois o IRF está entre 40 e 60% e em sentido decrescente, validando a

operação.

Figura 3. Momento de execução de VENDA. Gráfico de Cotações do contrato de Soja com Liquidação

Financeira com vencimento maio/13 da BM&F.

Fonte: Elaborado pelo autor a partir da plataforma SERIES4.

3

RESULTADOS

Os resultados da estratégia estão baseados na operação de apenas UM contrato de Soja

com Liquidação Financeira (SFI), ou seja, toda compra e toda venda se deu com ordem de 1

contrato.O investimento total alocado para realizar as operações foi de US$ 2.500,00. Este

valor foi utilizado cobrir as margens de garantia solicitadas pela BM&F e para custear

possíveis ajustes diários negativos. Não houve reinvestimento deste capital. Como a cotação

da soja é dada em dólar na BM&F, as oscilações de câmbio não são consideradas neste

estudo. Do contrário, os resultados sofreriam interferência e a estratégia ficaria

comprometida. Não estão inclusos na avaliação os custos operacionais e de corretagem.

O Quadro 1 apresenta os resultados das posições long (operações de compra, o mesmo

que operações compradas) para o contrato SFI com vencimento maio de 2012 (código

SFIK12). Das 7 operações realizadas, apenas uma apresentou prejuízo. A média de ganho em

cada operação foi de US$ 517,50 representando uma lucratividade média de 14,28%.

Quadro 1. Exposição dos resultados obtidos a partir das operações LONG do contrato de Soja com Liquidação

Financeira vencimento maio de 2012.

Data Entrada

18/03/2011

18/05/2011

06/07/2011

12/08/2011

11/10/2011

08/12/2011

24/01/2012

Preço

Entrada

Data Saída

28,80

03/05/2011

29,60

16/06/2011

29,75

04/08/2011

30,24

12/09/2011

27,80

31/10/2011

26,05

12/01/2012

27,60

27/04/2012

LUCRO ACUMULADO

Preço

Saída

29,30

30,00

30,30

30,70

27,49

27,00

33,10

Lucro/Prejuíz

o

225,00

180,00

247,50

207,00

-139,50

427,50

2.475,00

3.622,50

%

1,74

1,35

1,85

1,52

-1,12

3,65

19,93

Fonte: elaborado pelo autor a partir dos resultados obtidos na pesquisa.

Na avaliação dos resultados das operações short (operações de venda, o mesmo que

operações vendidas) para o contrato SFIK12 obteve-se novamente lucro. Conforme o

Quadro 2, a ganho total com as operações de venda foi 53% menor do que as operações

compradas, porém a rentabilidade média em percentual por operação foi maior, 16,67%. Em

relação ao número de operações, houve ganho em quatro das 6 operações realizadas, somando

um ganho médio de US$ 281,25 por operação. Ao todo, as operações com lucro somam US$

2.092, 50 e as operações com prejuízo US$ 405,00.

Quadro 2. Exposição dos resultados obtidos a partir das operações SHORT do contrato de Soja com Liquidação

Financeira vencimento maio de 2012.

Data

Entrada

03/05/2011

16/06/2011

04/08/2011

12/09/2011

31/10/2011

12/01/2012

Preço Entrada

Data Saída

29,30

18/05/2011

30,00

06/07/2011

30,30

12/08/2011

30,70

11/10/2011

27,49

08/12/2011

27,00

24/01/2012

LUCRO ACUMULADO

Lucro/Prejuíz

Preço Saída

o

29,60

-135,00

29,75

112,50

30,24

27,00

27,80

1.305,00

26,05

648,00

27,60

-270,00

1.687,50

%

-1,01

0,84

0,20

10,43

5,53

-2,17

Fonte: elaborado pelo autor a partir dos resultados obtidos na pesquisa.

Semelhante ao verificado nas operações de compra do contrato SFIK12, as posições

long realizadas no contrato SFIK13, apresentaram lucro significativo e rentabilidade média de

14,28% por operação. Desta vez, três operações apresentaram prejuízo e outras 3

apresentaram ganhos, enquanto e uma das operações foi nula, não obteve nem lucro, nem

prejuízo. Em números, a rentabilidade média de cada uma das sete operações foi de US$

327,21. Nestas operações foram pagos ao todo, US$ 274,50 em ajustes diários, e recebidos

US$ 2.565,00 (Quadro 3).

Quadro 3. . Exposição dos resultados obtidos a partir das operações LONG do contrato de Soja com Liquidação

Financeira vencimento maio de 2013.

Data Entrada

06/06/2012

20/08/2012

19/10/2012

28/11/2012

14/01/2013

07/03/2012

15/04/2013

Preço

Entrada

Data Saída

26,70

23/07/2012

31,60

14/09/2012

31,20

08/11/2012

30,30

19/12/2012

29,95

13/02/2013

30,80

18/03/2013

29,90

26/04/2013

LUCRO ACUMULADO

Preço Saída

30,10

33,65

31,20

30,19

30,20

30,60

29,60

Lucro/Prejuízo

1.530,00

922,50

0,00

-49,50

112,50

-90,00

-135,00

2.290,50

%

12,73

6,49

0,00

-0,36

0,83

-0,65

-1,00

Fonte: elaborado pelo autor a partir dos resultados obtidos na pesquisa.

No Erro! Fonte de referência não encontrada. estão expostos os resultados obtidos

para as posições short realizadas com o contrato SFIK13 no período de 10 de maio de 2012 a

18 de março de 2013. Mais uma vez a estratégia adotada obteve significativos ganhos. Cinco

operações foram positivas e apresentaram média de ganho de US$ 530,10 por operação,

enquanto duas operações deram prejuízo médio de US$ 427,50 cada. Em relação à

rentabilidade média entre as sete operações, obteve-se lucro de US$ 243, 64 por operação.

Quadro 4. Exposição dos resultados obtidos a partir das operações SHORT do contrato de Soja com Liquidação

Financeira vencimento maio de 2013.

Preço

Data Entrada

Entrada

Data Saída

10/05/2012

28,30

06/06/2012

23/07/2012

30,10

20/08/2012

14/09/2012

33,65

19/10/2012

08/11/2012

31,20

28/11/2012

19/12/2012

30,19

14/01/2013

13/02/2013

30,20

07/03/2013

18/03/2013

30,60

15/04/2013

LUCRO ACUMULADO

Preço Saída

26,70

31,60

31,20

30,30

29,95

30,80

29,90

Fonte: elaborado pelo autor a partir dos resultados obtidos na pesquisa.

Lucro/Prejuízo

720,00

-675,00

1.102,50

405,00

108,00

-270,00

315,00

1.705,50

%

5,99

-4,75

7,85

2,97

0,80

-1,95

2,34

Dentre as 27 operações realizadas ao longo do período amostrado, percebe-se, que a

estratégia adotada apresenta maior eficiência em posições compradas do que nas posições

vendidas. Enquanto as posições compradas representam 63,54% dos ganhos, as posições

vendidas somam 36,46% do resultado final obtido. Entretanto, a Tabela 1 expõe

conjuntamente os resultados e apresenta um lucro total de US$ 9.306,00. Considerando que

não houve reinvestimento do capital inicial em nenhum momento durante o período

amostrado, e desconsiderando as taxas da bolsa e de corretagens, o capital final ao termino

das operações era de US$ 11.806,00. Em relação à média de lucro por operação, novamente

as posições long foram mais rentáveis que as posições short, o que pode indicar que a

estratégia apresenta melhor desempenho em operações compradas.

Tabela 1. Resultados das operações realizadas entre março de 2011 e abril de 2013.

Posições Long

Posições Short

Total

Operações Ganhadoras

9

9

18

Operações Perdedoras

4

4

8

Operações Nulas

1

0

1

Total Operações

14

13

27

Operações com Lucro US$

USS

6.327,00

USS 4.743,00

USS 11.070,00

Operações com Prejuízo US$ USS

414,00

USS 1.350,00

USS

1.764,00

USS 3.393,00

USS

9.306,00

USS

USS

344,67

LUCRO LÍQUIDO TOTAL

USS

5.913,00

Média Lucro por operação

USS

422,36

Lucro Capital inicial % (*)

236,52%

261,00

135,72%

372,24%

Fonte: elaborado pelo autor a partir dos resultados obtidos na pesquisa.

(*) Capital inicial investido US$ 2.500,00.

Com relação à média das operações que deram lucro, esta foi estimada em US$ 615,00

por operação. Já para as operações que apresentaram prejuízo, a média ficou em US$ 220,50

por operação. Este resultado leva a crer que a estratégia adotada é boa controladora de risco,

uma vez que os prejuízos médios são pequenos em consideração aos lucros médios. A Figura

4 ilustra o comportamento de cada uma das operações.

Lucro/Prejuízo US$

2.750,00

2.500,00

2.250,00

2.000,00

1.750,00

1.500,00

1.250,00

1.000,00

750,00

500,00

250,00

0,00

-250,00

-500,00

-750,00

-1.000,00

Figura 4. Gráfico das operações realizadas. As colunas acima do marco zero indicam as operações com lucro,

enquanto as colunas plotadas abaixo da linha zero indicam as operações com prejuízo.

Fonte: Elaborado pelo autor a partir dos dados da pesquisa.

O tempo em que cada posição levou desde a sua entrada até sua saída variou de 8 a 94

dias (períodos). Entretanto, a média de períodos utilizados por operação foi de 28 dias (Figura

5).

Número de Períodos de cada Operação

100

95

90

85

80

75

70

65

60

55

50

45

40

35

30

25

20

15

10

5

0

1

2

3

4

5

6

7

8

9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

Figura 5. Gráfico ilustrativo do número de dias de cada operação plotados na mesma ordem das operações da

figura 4.

Fonte: Elaborado pelo autor a partir dos dados da pesquisa.

A partir dos dados apresentados na Tabela 2 referente às rentabilidades mensal e anual,

fica explicita de forma objetiva, a validação da estratégia de analise técnica implantada

durante o período amostrado. Em outras palavras, o estudo confirma que é possível obter

retornos muito significativos baseado em padrões históricos utilizando ferramentas de analise

técnica. Para tanto, a média de rentabilidade sobre o capital inicial investido durante os 25

meses de operações foi de 6,40% a.m. e 110,52% a.a.

Tabela 2. Apuração da rentabilidade e lucratividade da amostra.

Posições Long

Posições Short

Total

Capital Final

USS

8.413,00

USS 5.893,00

USS 11.806,00

LUCRO LÍQUIDO TOTAL

USS

5.913,00

USS 3.393,00

USS

9.306,00

236,52

USS

USS

372,24

Lucratividade média Mensal US$

USS

135,72

Rentabilidade Mensal (%)

4,97%

3,48%

6,40%

Rentabilidade Anual (%)

78,97%

50,76%

110,52%

Meses de negociação

-

-

25

Fonte: elaborado pelo autor a partir dos resultados da pesquisa.

4

CONCLUSÕES

A estratégia de análise técnica apresentada neste trabalho, utilizou quarto indicadores

matemáticos em sua montagem, sendo três rastreadores (MME de 4 períodos, MME de 9

períodos e MACD) e um oscilador (IFR) adotando como base de estudo o Contrato de Soja

com Liquidação Financeira negociado na BM&F entre os meses de março de 2011 e abril de

2012.

Não há interesse nesse estudo em comparar outros indexadores de lucratividade para o

mesmo período amostrado, como a rentabilidade do Ibovespa ou o CDB, ou até mesmo a

aplicação do índice de Sharpe para uma possível comparação. O objetivo da pesquisa foi

apenas confirmar que e o estudo de séries históricas, por meio da análise técnica pode trazer

retornos positivos ao investidor, e que o mercado futuro de soja da BM&F não apresenta a

forma fraca de eficiência do mercado.

Para tanto, o presente estudo conseguiu confirmar que é possível obter retornos

significativos baseados em padrões históricos utilizando ferramentas de analise técnica.

Entretanto, a boa adaptação da estratégia ao período analisado não significa uma regra

no mercado futuro de soja da BM&F. Do contrário, todos os investidores a seguiriam desde o

surgimento da Análise Técnica. Portanto, cabe ao investidor desenvolver seu feeling de

mercado e traças suas estratégias tendo em vista sempre que ganhos passados, não refletem de

forma consistente à ganhos futuros.

Como recomendação a novos trabalhos, sugere-se a montagem de outras estratégias que

utilizem os diversos indicadores de análise técnica disponibilizadas pelos softwares de

negociação das corretoras, como Bandas de Bollinger, Fibonacci, Momentum, On Balance

Volume, Estocástico, Linhas de Suporte e Resistência, etc. Inclusive sobre outros mercados de

derivativos agrícolas negociados pela BM&F, como milho, café e boi. O mercado futuro

brasileiro ainda é muito pouco conhecido em relação ao mercado de capitais, e carece de

estudos sobre análise técnica.

5

REFERÊNCIAS BIBLIOGRÁFICAS

AMADO, C. F. P. CARMONA, C. U. M. Uma análise da eficiência dos mercados futuros

agrícolas brasileiros. IV ENCONTRO BRASILEIRO DE FINANÇAS. Sociedade

Brasileira de Finanças, São Paulo, 2004.

COWLES, A. Can stock market forecasters forecast? Econometrica: v. 1, n. 3, p. 309-324,

Jul 1933.

COWLES, A. JONES, H. Some a posteriori probabilities in stock market action.

Econometrica: v. 5, n. 3, p. 280-294, Jul 1937.

DUARTE, G. B. LIMA, R. C. ALVES, J. S. Co-integração e eficiência do mercado futuro

da soja no Brasil. XIV CONGRESSO BRASILEIRO DE ECONOMIA E

SOCIOLOGIA RURAL. Sociedade Brasileira de Economia, Administração e

Sociologia Rural, Londrina, 2007.

FAMA, E. F. Efficient capital markets: a review of theory and empirical work. Journal of

Finance: v. 25, n. 2, p. 383-417, May 1970.

FAMA, E. F. Efficient capital markets II. Journal of Finance: v. 46, n. 5, p. 1517-1617, Dec

1991.

GUIMARÃES, D. P. G. ARAUJO, G. S. BARBEDO, C. H. S. É possível bater o Ibovespa

com operações de análise técnica no mercado futuro? Revista de Administração

Contemporânea, v. 15, n. 5, p. 918-930, 2011. doi:10.1590/S141565552011000500008.

LEMOS, F. CARDOSO, C. Análise técnica clássica: com as mais recentes estratégias da

Expo Trader Brasil. São Paulo, Saraiva, 2010.

MORAES, A. S. LIMA, R. C. MELO, A. Análise da eficiência do mercado futuro

brasileiro de boi gordo usando co-integração. Revista de Economia e Sociologia Rural, v.

47, n. 3, p. 601–614, 2009.

PENTEADO, M. A. B. Uma avaliação estatística da análise gráfica no mercado de ações

brasileiro à luz da teoria dos mercados eficientes e das finanças comportamentais.

Dissertação mestrado em administração. Departamento de Administração da Faculdade de

Economia, Administração e Contabilidade. Universidade de São Paulo, São Paulo, 2003.

PIMENTA, J. T. LIMA, F. G. Aprenda a usar análise técnica para investir em ações.

Ribeirão Preto, Inside Books, 2010.

ROBERTS, H. Statical versus clinical pediction for de stock market. Center for Research

in Security Prices, University of Chicago, Chicago, 1967.

RODRIGUES, M. A. FILHO, J. G. M. Eficiência nos mercados futuros agropecuários

brasileiros: II CONFERÊNCIA EM GESTÃO DE RISCO E COMERCIALIZAÇÃO

DE COMMODITIES. ESALQ – Universidade de São Paulo, São Paulo, 2012.

ROSS, S. A. WESTERFIELD, R. W. JAFFE, J. F. Administração financeira. São Paulo,

Atlas, 1995.

SAFFI, P. A. C. Análise técnica; sorte ou realidade? Revista Brasileira de Economia,v. 57,

n. 4, p. 953-974, 2003. doi: 10.1590/S0034-71402003000400013.

SAMUELSON, P. A. Proof that properly anticipated prices fluctuate randomly.

Industrial Management Review: v. 6, n. 2, p. 41-49, 1965.

SATO, A. Os riscos do market timing. RESENHA BM&F, n. 148, p. 20-24, 2002.

VIDOTTO, R. MIGLIATO, A. ZAMBON, A. O moving average convergence/divergence

como ferramenta para a decisão de investimento no mercado de ações. Revista de

Administração Contemporânea,v. 13, n.2, p. 291-309, 2009. doi: 10.1590/S141565552009000200008.