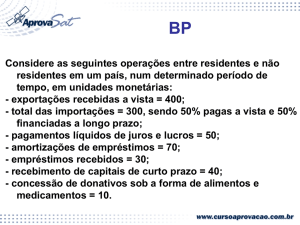

Disciplina: Economia Internacional

Professor: Francisco Eduardo Pires de Souza

1º Semestre de 2017

Email: [email protected]

Atenção aos lançamentos na Conta Financeira!

•

•

•

•

•

•

•

•

Créditos = recebimentos, fluxos de entrada de moeda estrangeira

Débitos = pagamentos, fluxos de saída de moeda estrangeira

Mas quais operações geram entrada e quais geram saída de divisas?

As aquisições de ativos (concessões) geram fluxos de saída de

moeda estrangeira (são operações de débito).

Aquelas que reduzem os ativos (por exemplo, recebimento da

amortização de um empréstimo concedido no passado) geram

entrada de divisas (são lançadas como crédito).

Novas obrigações contraídas (incurrence of liabilities em inglês ou

incidência em obrigação, na tradução do BACEN) produzem entrada

de moeda estrangeira ( são lançadas como crédito).

Reduções de obrigações (por exemplo, o pagamento de um

empréstimo) são lançadas como débito (fluxo de saída de divisas).

As operações individuais são lançadas com sinal positivo, sejam elas

de crédito ou débito, mas os saldos (contas líquidas) podem ter

sinal positivo ou negativo (já veremos como)

obs: as contas de saldo (contas líquidas estão numeradas

Balanço de Pagamentos do Brasil em 2014: Conta Financeira

Discriminação

US$ milhões

Conta Financeira: Concessões líquidas (+) / Captações líquidas (-)

1. Investimento direto

Investimentos diretos no exterior

Participação no capital – total

Operações intercompanhia

Investimentos diretos no país

Participação no capital – total

Operações intercompanhia

2.

3.

4.

5.

concessão (na hora de somar, +)

captação (na hora de somar, -)

Investimentos em carteira

Derivativos

Outros investimentos

Ativos de reserva

Resultado do Balanço (Não há mais na nova apresentação)

Memo:

IDE/PIB (%)

Vamos entender o porquê desses lançamentos

-100

-71

26

25

1

97

58

39

-38

2

-3

11

4,1

A montagem do BP

Balanço de Pagamentos do Brasil em 2014

Débitos

Créditos

Discriminação

Transações correntes

Balança comercial (bens)

Exportações

Importações

Serviços

Receitas

Despesas

Renda primária

Receitas

Despesas

Renda secundária

Conta capital

Conta Financeira: Concessões líquidas (+) / Captações líquidas (-)

Investimento direto

Por que o saldo da conta financeira

é obtido subtraindo-se os créditos

dos débitos? Ou seja contabilizandose os débitos com sinal positivo e os

créditos com sinal negativo?

Para compatibilizar com a conta de

Posição de Investimento

Internacional

Investimentos diretos no exterior

Participação no capital – total

Operações intercompanhia

Investimentos diretos no país

Participação no capital – total

Operações intercompanhia

Investimentos em carteira

Derivativos

Outros investimentos

Ativos de reserva

US$ bilhõe

-104

-6

225

231

-48

40

88

-51

13

64

2

0

-100

-71

26

25

1

97

58

39

-38

2

-3

11

Erros e omissões

4

Resultado do Balanço (Não há mais na nova apresentação)

Memo:

TC/PIB (%)

IDE/PIB (%)

-4,4

4,1

Balanço de Pagamentos do Brasil em 2014

Discriminação

Transações correntes

Balança comercial (bens)

Exportações

Importações

Serviços

Receitas

Despesas

Renda primária

Receitas

Despesas

Renda secundária

Conta capital

Conta Financeira: Concessões líquidas (+) / Captações líquidas (-)

Investimento direto

Investimentos diretos no exterior

Participação no capital – total

Operações intercompanhia

Investimentos diretos no país

Participação no capital – total

Operações intercompanhia

Investimentos em carteira

Derivativos

Outros investimentos

Ativos de reserva

US$ bilhões

-104

-6

225

231

-48

40

88

-51

13

64

2

0

-100

-71

26

25

1

97

58

39

-38

2

-3

11

Erros e omissões

4

Resultado do Balanço (Não há mais na nova apresentação)

Memo:

TC/PIB (%)

IDE/PIB (%)

-4,4

4,1

Uma complicaçãozinha a mais: só para quem quer ser

entendido em Balanço de Pagamentos (você não vai precisar

saber isso para a prova)

Como chegar ao saldo do Investimento Direto:

1) Conta líquida de débito – conta líquida de crédito = Investimento Direto no exterior –

Investimento Direto no País = 7815-78929 = -71114

2) (Saídas de IDE+Saídas de IDP) – (Ingressos de IDE+Ingressos de IDP) = 15022+46886-7207125815 = -71114

Recordando: a relação entre as contas corrente,

capital e financeira

• TC + K = Concessão líquida de financiamento (+) ou captação líquida

de financiamento (-) por uma economia em relação ao resto do

mundo;

• Por que? Pense como seria uma contabilidade análoga, no caso das

suas contas pessoais.

• Vê-se portanto que é conceitualmente igual ao saldo líquido da

conta financeira. Daí: F = TC + K (equação básica do BP, conforme

vimos). Essa equação básica mostra que somando-se os 3 grandes

agregados temos um valor diferente de zero, enquanto que

somando-se todos os créditos e subtraindo-se todos os débitos o

resultado é zero. Por que?

• A conta financeira mostra como os recursos concedidos ou

recebidos são financiados (através de que instrumentos).

– Qual a diferença entre financiar um DTC com inv. diretos ou com

investimento em portfolio (ex, em ações?)

– O que quer dizer taxa de rolagem da dívida?

A taxa de rolagem da dívida na definição do Banco Central

A conta financeira + a conta de outras variações (ajustes) explica a mudança na

conta de Posição de Investimento Internacional entre o início e o final de um

período. Vejamos como, no slide a seguir, focando a conta de ativos de reservas.

Quadro I – Balanço de pagamentos

US $ m ilhõ e s

D is c rim ina ç ã o

2 0 15 *

2 0 16 *

D ez

I. T ra ns a ç õ e s c o rre nt e s

A no

- 2 443

B alança co mercial (bens)

D ez

- 58 882

A no

- 5 881

- 23 507

6 068

17 670

4 203

45 037

1/

16 685

190 092

15 893

184 453

2/

10 617

172 422

11690

139 416

Serviço s

- 2 515

- 36 919

- 3 382

- 30 449

Renda primária

- 6 455

- 42 357

- 6 979

- 41055

459

2 724

277

2 960

15 3

440

9

248

- 477

- 54 734

- 5 748

- 16 19 7

Expo rtaçõ es

Impo rtaçõ es

Renda secundária

II. C o nt a c a pit a l

III. C o nt a f ina nc e ira

3/

Investimento direto no exterio r

P articipação no capital

4/

Operaçõ es interco mpanhia

Investimento direto no país

P articipação no capital

5/

Operaçõ es interco mpanhia

2 675

13 498

- 129

7 748

2 608

14 337

- 194

7 973

67

- 839

66

- 225

14 611

74 475

15 409

78 929

13 141

56 421

8 811

54 021

1470

18 053

6 599

24 908

- 2 158

- 3 548

126

- 169

- 523

- 98

95

- 626

- 1635

- 3 450

30

456

- 4 354

18 500

- 1303

- 19 815

A çõ es e co tas em fundo s

- 1390

10 030

1254

10 586

Título s de renda fixa

- 2 965

8 469

- 2 557

- 30 401

222

3 450

107

- 969

7 711

44 001

6 129

36 904

- 1391

20 730

- 1820

9 834

- 61

1569

306

9 237

Investimento em carteira – ativo s

A çõ es e co tas em fundo s

Título s de renda fixa

Investimento em carteira – passivo s

Derivativo s – ativo s e passivo s

Outro s investimento s – ativo s

6/

Outro s investimento s – passivo s

A tivo s de reserva

E rro s e o m is s õ e s

6/

1 8 13

3 708

12 5

7 062

Estoque de reservas internacionais

US $ m ilhõ e s

F im de pe rí o do C o nc e it o c a ixa

P o s iç ã o

V a ria ç ã o de

po s iç ã o

2004

52 935

3 639

2005

53 799

864

2006

85 839

32 040

2007

180 334

94 495

2008

193 783

13 450

2009

238 520

44 736

2010

288 575

50 055

2011

352 012

63 437

2012

373 147

21135

2013

358 808

- 14 340

2014

363 551

- 11876

2015

356 464

- 7 087

Quadro XXXII – Demonstrativo integrado da posição de investimento

internacional

US $ m ilhõ e s

D is c rim ina ç ã o

E s t o que e m

2 0 14

1/

P o s iç ã o de inv e s t im e nt o int e rna c io na l

A t iv o s

Investimento direto

Investimento em carteira

Derivativo s financeiro s

Outro s investimento s

A tivo s de reservas

P a s s iv o s

T ra ns a ç õ e s - c o nt a

V a ria ç õ e s de

D e m a is

E s t o que e m

f ina nc e ira do B P

pre ç o e pa rida de s v a ria ç õ e s

2 0 15

1/

-775 553

-54 734

205 903

14 6 6 17

-477 767

766 387

34 861

- 8 659

- 39 862

752 727

299 748

13 498

...

- 24 738

288 509

28 241

- 3 548

...

148

24 840

609

- 20 659

...

20 937

887

74 238

44 001

- 3

- 36 209

82 026

363 551

1569

- 8 656

- 0

356 464

1 541 940

89 595

- 2 14 5 6 2

- 18 6 4 7 9

1 230 494

Investimento direto

739 201

75 075

- 88 513

- 110 787

614 975

Investimento em carteira

526 356

18 500

- 124 265

- 54 282

366 308

37 984

- 24 109

...

- 1656

12 219

238 399

20 130

- 1783

- 19 754

236 991

Derivativo s financeiro s

Outro s investimento s

Reservas e suas variações: conceito de caixa x liquidez internacional

Subindo a visão, das árvores para a floresta

Balanço de pagamentos do Brasil em 2014 - Metodologia BPM6

Discriminação

Transações correntes

Valores em USD bilhões

-104,0

Conta capital

Conta Financeira: Concessões líquidas (+) / Captações líquidas (-)

Erros e omissões

Fonte: Banco Central do Brasil.

BP = TC + K - F e, quando há erros, que podem vir de qualquer conta, BP = TC + K - F + E&O

Identidade Básica do BP: F = TC + K

Mas. Como há erros e omissões, F= TC + K + E&O

-99,7 = -104,0 + 0,2 + 4,1

0,2

-99,7

4,1

Analise a matéria do Valor Econômico

Analise a matéria do Valor Econômico

Analise a matéria do Valor Econômico

Exercício

• Em 2015 o balanço de pagamentos do Brasil registrou um

déficit de US$ 59 bilhões nas Transações Correntes e um

superávit de US$ 300 milhões na conta capital (números

aproximados). Sabendo-se que os erros e omissões foram

de US$ 3,7 bilhões, pergunta-se:

– Qual o saldo da conta Financeira?

– Se a posição de investimento internacional registrou um valor

negativo de US$ 775 bilhões em 31/12/2014, e não tivessem

ocorrido outras variações que não as causadas pelo BP em 2015,

qual seria a PII 31/12/2015?

– Respostas:

• F =TC+K+E&O = -59+0,3+3,7 = - US$ 55 bilhões

• PII = PII + TC + K +E&O = PII + F = -US$ 775bi – US$55bi = - US$830 bi