Cliente: Anefac

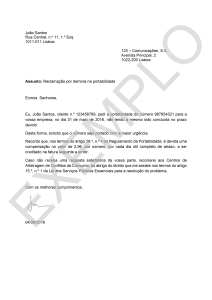

Veículo: Bancarios Rondonopolis

Data: 14 de novembro/2014

Editoria:

Pág.:

Cai adesão à portabilidade de crédito, apesar das novas regras do BC

Apesar das novas regras para facilitar a portabilidade de crédito, a adesão a essa modalidade - que permite ao

cliente levar sua dívida de um banco para outro, que cobre juros mais baixos - perdeu força em 2014. De

janeiro a setembro, a migração de dívidas de pessoas físicas entre os bancos representou pouco mais da

metade da quantidade computada no mesmo período de 2013.

Foram 274.990 operações entre janeiro e setembro deste ano, contra 534.496 no ano passado, segundo dados

do Banco Central. A queda acentuada acontece no período em que passou a valer a resolução 4.292 - em vigor

desde maio -, forçando os bancos a agilizarem as migrações por meio eletrônico.

A redução de casos de portabilidade, informou o BC ao G1, era vista como "possível" e até "esperada", em meio

à implantação das novas regras. O volume migrado vinha crescendo até 2013 - quando a alta foi de 13% ante

2012. Segundo o órgão, a resolução pode até ter estimulado mais contrapropostas de bancos para segurar seus

clientes.

Quando informadas de que os devedores querem portar a dívida, as instituições vêm tentando renegociar as

condições, a fim de evitar a migração para a concorrência. Essa é a visão do especialista em direito bancário e

do consumidor, Alexandre Berthe. "Se for este o motivo da queda na portabilidade, considero válida a resolução

[do Banco Central]".

De olho na concorrência

Os cinco maiores bancos brasileiros - detentores de 80% dos empréstimos no país - evitam falar abertamente

sobre a tendência, mas parecem determinados em competir pela clientela disposta a migrar de banco.

O Itaú não confirma se aumentou as contrapropostas, mas diz oferecer linhas de crédito mais baratas aos

interessados em portar a dívida. "Dependendo do relacionamento com o banco, há alternativas que podem ser

mais interessantes que a portabilidade", informou, citando o crédito consignado como principal opção.

O Santander, por sua vez, diz que considera "benéfica" a portabilidade eletrônica. "Sempre que possível, [o

banco] oferece condições especiais para que o cliente traga e mantenha seu relacionamento conosco". O

Bradesco não retornou ao pedido do G1, e o Banco do Brasil não se manifestou alegando em período de

silêncio.

A Caixa, que pratica os juros mais competitivos do mercado, afirma ver as novas regras como "oportunidade"

para expandir sua base de clientes, e diz ter como diretriz a manutenção dos "clientes que decidem portar o

crédito" - em sua maioria, o consignado (com desconto na folha de pagamento).

Restrição à portabilidade lidera queixas

Segundo uma fonte ligada ao Banco Central, o consignado é a linha de crédito com o maior número de

migrações de dívida entre os bancos - embora o órgão não divulgue o dado oficialmente.

Em setembro, foi justamente a restrição à portabilidade do consignado, sem justificativa, a causa campeã de

reclamações procedentes contra bancos no Banco Central, com 471 casos registrados.

O cliente que encontrar juros menores em outro bancos, pela nova regra, tem cinco dias para receber um

retorno sobre a migração. "Se não tiver êxito, deve contatar o SAC do banco onde têm a dívida e, se não isso

resolver, reclamar no Banco Central ou no Procon", orienta a economista do Instituto de Defesa do Consumidor

(Idec), Ione Amorim.

Alta dos juros pode ter barrado migrações

Para o diretor-executivo da Associação Nacional Executivos de Finanças, Administração e Contabilidade

(Anefac), Miguel Ribeiro de Oliveira, a baixa adesão à portabilidade era previsível em 2014 por causa da alta

NA Comunicação e Marketing

Blog: http://nancyassad.com.br/blog

Rua Felipe Cavalcanti, 96 - São Paulo – SP

Tel.: (11) 3032-1877

dos juros, que prevaleceu este ano.

"Toda vez que os juros caem, quem contraiu um financiamento mais caro no passado procura condições mais

vantajosas. Mas este ano os juros do crédito tiveram uma curva de subida, o que desestimula essa busca",

conclui.

Contrariando as previsões do mercado, o BC elevou a taxa Selic de 11% para 11,25% na última reunião do

Copom (Comitê de Política Monetária), na quarta-feira (29) - movimento que tende a encarecer as operações

de crédito.

Outro possível desestímulo para a portabilidade seria a prática de juros muito próximos nas mesmas linhas de

crédito entre as instituições financeiras.

"Quando a diferença entre as taxas for muito pequena de banco para banco, pode ser que isso desencoraje a

portabilidade", avalia o especialista em bancos Berthe.

Para Miguel, da Anefac, a migração é mais vantajosa para modalidades de crédito mais caras, como cartão de

crédito e cheque especial - que em setembro tiveram taxas médias de 10,78% e 8,48% por mês,

respectivamente.

No financiamento imobiliário, uma redução de apenas 0,5 ponto percentual nos juros pode representar

economia significativa no total pago pelo imóvel, devido ao longo prazo, tornando a portabilidade mais

vantajosa.

Um imóvel de R$ 500 mil financiado a juros de 10% ao ano, em 360 meses, pode ficar R$ 63,3 mil mais barato

com uma merca redução da taxa para 9,5% ao ano.

No entanto, no crédito habitacional as taxas ficaram estáveis nos últimos tempos, o que desestimula a procura

pela portabilidade, destaca o diretor-executivo da Anefac.

Embora os custos da portabilidade de crédito não sejam arcados pelo consumidor - mas pelos bancos - quem

procurar o serviço precisa ficar atento a outras cobranças atreladas à transferência, como a confecção de

cadastro no novo banco ou registro de transferência da dívida em cartório, que podem onerar a operação.

NA Comunicação e Marketing

Blog: http://nancyassad.com.br/blog

Rua Felipe Cavalcanti, 96 - São Paulo – SP

Tel.: (11) 3032-1877