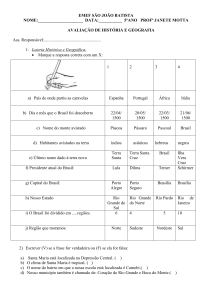

Atividades Acadêmicas Programadas – Formação Específica

Introdução Teórica

Cálculo de investimento

O seguinte investimento está sendo oferecido por uma instituição financeira: após dois anos depositando valores

mensais de R$500,00, o investidor teria direito a retirar uma soma de R$15000,00. É um investimento atraente? À primeira

vista, a resposta é positiva: 24 prestações de R$500,00 perfazem um total de R$12000,00, valor abaixo dos R$15000,00 que

seriam recebidos.

No entanto, devemos considerar que:

existe um custo correspondente ao que o investidor irá se privar durante dois anos;

há o risco de que algo ocorra no momento do saque do montante final;

por menor que seja, a inflação incidirá sobre esse valor ao longo de dois anos.

Essas questões mostram uma diferença entre o poder de compra que uma quantia de dinheiro tem hoje e o poder de

compra dessa mesma quantia depois de algum tempo. Em outras palavras, devemos considerar o valor do dinheiro no tempo.

O fato de a mesma quantia ter poderes de compra diferentes hoje e amanhã nos leva ao conceito de valor presente e

de valor futuro, conforme segue.

Valor presente (VP): valor que se desembolsa hoje ou o valor equivalente, hoje, a um desembolso a ser feito daqui a

algum tempo.

Valor futuro (VF): valor que se desembolsará daqui a um tempo ou o valor equivalente a um desembolso que foi

feito hoje, daqui a um tempo.

Como o dinheiro tem essa variação de poder de compra ao longo do tempo, os participantes de uma transação

financeira devem compensar ou serem compensados pelo uso do dinheiro. Assim, se alguém toma dinheiro emprestado, é

lógico que devolva uma quantia maior, visto ter usado o dinheiro por algum tempo. Quem empresta dinheiro, por outro lado,

deve ser ressarcido por ter ficado, durante um período, sem a possibilidade de utilizar seu capital. Esse valor a mais, pago ou

recebido, tem o nome de juros e, normalmente, é resultado da aplicação de uma taxa de juros sobre o valor principal (aquele

valor que foi emprestado ou tomado por empréstimo). Pode-se considerar essa taxa de juros como sendo o custo do capital.

Dessa forma, por exemplo, um banco pode emprestar R$1000,00 a um cliente, na condição que ele pague daqui a um

ano R$1600,00. Nesse caso, o banco estaria cobrando R$600,00 de juros, ou seja, aplicando ao capital uma taxa de juros de 60%

ao ano (que corresponde a, aproximadamente, 4% de juros ao mês).

Para o banco e para o cliente, um valor presente de R$1000,00 corresponde a um valor futuro (daqui a um ano) de

R$1600,00. A diferença entre ambos é que, para o cliente, o valor de R$1000,00 hoje é uma entrada de caixa; para o banco, uma

saída de caixa. Dentro de um ano, os sinais irão se inverter: para o banco, haverá uma entrada de caixa de R$1600,00, que

corresponderá a uma saída de caixa para o cliente.

Várias transações financeiras ao longo do tempo só poderão ser entendidas se forem trazidas para o mesmo ponto

temporal, normalmente o tempo presente. Em outras palavras, qualquer análise financeira deve ser feita em valores presentes,

o que nos conduz ao conceito de fluxo de caixa.

Um fluxo de caixa é a representação temporal dos valores que entraram e saíram de caixa, cada um a seu tempo. Um

exemplo de fluxo de caixa pode ser o que segue.

A cada período (mês, por exemplo) ocorre uma movimentação no caixa. Pode ser uma saída, representada pela seta

para baixo, desenhada sob a linha horizontal, ou uma entrada, simbolizada por uma seta voltada para cima, desenhada sobre a

linha horizontal.

No período zero (hoje) ocorreu uma saída de caixa de R$1500,00. No período 7, ocorreu uma entrada de R$1500,00.

Pode-se dizer que um valor compensa o outro? Não, pois as movimentações ocorreram em tempos diferentes. Para que seja

possível qualquer comparação, é necessário trazer ambos os valores para o valor que teriam hoje, ou seja, calcular os valores

presentes. A saída de R$1500,00 ocorreu hoje, portanto seu valor presente é de R$1500,00, mas a entrada ocorreu no 7º

período, portanto seu valor hoje seria menor que R$1500,00. Qual é esse valor?

O cálculo do valor presente é um cálculo de juros compostos e é expresso pela fórmula VP

VF

.

(1 i) n

Na fórmula, temos que VP é o valor presente, VF é o valor futuro, i é a taxa de juros e n é o número de períodos.

Suponha que a taxa de juros seja de 5% a cada período. O valor presente da saída de R$1500,00 seria de:

VF

1500

1500

1500

VP

VP

VP

VP

VP 1066 ,02

n

7

7

1,4071

(1 i)

(1 0,05)

1,05

Uma entrada de R$1500,00, ocorrida no 7º período, corresponderia a uma entrada de R$1066,02, caso ocorresse hoje.

O mesmo raciocínio aplica-se a todas as entradas e saídas de caixa. Vamos considerar que o fluxo de caixa desse

exemplo seja o comportamento de consumo e de ganho de determinada pessoa. Como saber se ela está gastando ou

arrecadando mais?

Prof. Adias – Administração – 2015/1

1 de 5

Atividades Acadêmicas Programadas – Formação Específica

A resposta exige que transportemos todos os movimentos para uma mesma data, normalmente a data de hoje, o ponto

zero (quadro 1). Observe que os valores negativos são saídas de caixa e os positivos, entradas de caixa.

Quadro 1. Transporte de movimentos para a data atual (taxa de juros de 5% ao período).

Observe que está se gastando mais do que recebe: no final do sétimo período, ela estará com um saldo negativo de

R$379,09. Isso ocorre porque recebeu, nesse período, R$7.650,00 e gastou R$7.500,00. O saldo negativo está relacionado aos

juros pagos, ou seja, por ter que pagar juros, a pessoa ficou com saldo negativo. Nessa situação, o valor presente líquido do

comportamento financeiro dessa pessoa é de R$379,09 no sétimo período.Se a taxa de juros fosse menor a 1% ao período, a

situação seria diferente. Veja o quadro2.

Quadro 2. Transporte de movimentos para a data atual (taxa de juros de 1% ao período).

Com essa nova taxa de juros, a pessoa ficou com saldo positivo. Logo, dependendo da taxa de juros, ou seja, do custo

do capital, uma mesma operação financeira pode ser atraente ou não recomendada.

Um caso particular do valor presente líquido é a perpetuidade, queconsiste em uma série uniforme de pagamentos de

fluxos de caixa por um período de tempo infinito. Esse comportamento pode ser esquematizado conforme mostrado a seguir.

Observe que o VP na data zero corresponde a uma série de prestações de valor P, que será paga em número n de

períodos, sendo infinito. O valor VP pode ser entendido com uma dívida que será paga com juros perpétuos ou como um

investimento que renderá juros perpétuos.

O valor presente de uma série perpétua é dado pela fórmula

VP

P

.

i

Na fórmula, temos que P é o valor da prestação a ser paga ou os rendimentos da aplicação em perpetuidade, VP é o

valor presente da dívida ou aplicação e i é a taxa de juros no período.

Suponha que determinada empresa ofereça ao mercado ações preferenciais que rendam juros perpétuos. A empresa

pede R$10000,00 pelas ações, prometendo juros de R$800,00 durante toda a vida. Como a taxa de juros do mercado é de 6,5%,

analisamos se a empresa está oferecendo suas ações por um preço compensador para os investidores.

P

800

Com o uso da fórmula, determinamos que: VP VP

VP 12307 ,69

i

0,065

Portanto, o preço é compensador, visto que o investidor pagará R$10.000,00 pela expectativa de ganho de R$12307,69.

No exemplo, usamos a taxa de juros do mercado, que, normalmente, é uma média das taxas obtidas, levando em conta

os montantes investidos ou tomados.

Indicações bibliográficas

BRUNI, A. L. Estatística aplicada à gestão empresarial. São Paulo: Atlas, 2007.

MATHIAS, W. F.; GOMES, J. M. Matemática financeira. 5. ed. São Paulo: Atlas, 2008.

Prof. Adias – Administração – 2015/1

2 de 5

Atividades Acadêmicas Programadas – Formação Específica

SOBRINHO, J. D. V. Matemática financeira. 7. ed. São Paulo. Atlas, 2000.

Prof. Adias – Administração – 2015/1

3 de 5

Atividades Acadêmicas Programadas – Formação Específica

Questão(ões)

Cálculo de investimento

Questão 11.1

A CAR (Companhia Agropecuária Rondonópolis) está analisando a implantação de um projeto de

investimento no nordeste brasileiro para a produção de frutas com destino ao mercado europeu. Metade

do capital necessário ao investimento virá de uma linha de crédito a ser obtida junto ao BNB (Banco do

Nordeste do Brasil), e a outra metade virá de capital próprio, a ser captado através do lançamento de

ações da empresa no mercado de capitais brasileiro. O investimento será de R$120 milhões, com

benefícios anuais líquidos de R$20 milhões, em perpetuidade. O custo de capital junto ao Banco deverá ser

de 8% a.a. e o custo do capital próprio é de 12% a.a. Neste projeto não se deve considerar o Imposto de

Renda. A equipe que realizou a análise de viabilidade financeira do projeto encontrou diferentes valores,

tais como:

I.

II.

III.

IV.

V.

valor presente líquido do projeto: R$80 milhões;

valor presente líquido do projeto: R$200 milhões;

custo médio ponderado de capital do projeto: 8% a.a.;

custo médio ponderado de capital do projeto: 10% a.a.;

custo médio ponderado de capital do projeto: 12% a.a..

Para se definir a viabilidade financeira do projeto, devem ser utilizados, apenas,

A. I e III.

B. I e IV.

C. I e V.

D. II e III.

E. II e IV.

Questão 12.2

A Gatos e Cães S.A. analisa o projeto de um novo tipo de ração para cachorros. O gerente financeiro

responsável estimou o seguinte gráfico para o Valor Presente (VP) das saídas de caixa e o Valor Presente de

entradas de caixa em função do custo de capital:

Com base nesse gráfico, qual é a decisão que o gerente financeiro deve tomar em relação ao projeto da

nova ração?

A.

B.

C.

D.

Abandonar o projeto, se o custo de capital for igual a 30%.

Abandonar o projeto, se o custo de capital for menor que 10%.

Investir no projeto, se o custo de capital for igual a 20%.

Investir no projeto, se o custo de capital for maior ou igual a 40%.

1Questão

26 – Enade 2006.

27 - Enade 2009.

Prof. Adias – Administração – 2015/1

2Questão

4 de 5

Atividades Acadêmicas Programadas – Formação Específica

E.

Investir no projeto, se o custo de capital for menor que 50%.

Tema

Cálculo de investimento

-

RA

ESCREVA COM LETRA LEGÍVEL

Nome

Resposta(s)

Assinale um “X” sobre a alternativa correta.

Atenção: serão desconsideradas as justificativas copiadas de outros alunos ou dos textos apresentados.

Questão 11

Alternativa Correta

A

B

C

D

E

Alternativa Correta

A

B

C

D

E

Justificativa

Questão 12

Justificativa

Prof. Adias – Administração – 2015/1

5 de 5