BALANÇO DE RESULTADO ECONÔMICO

Prof. MSc. Wilson Alberto Zappa Hoog1

Resumo:

O Balanço de Resultado Econômico é a terminologia ou categoria contábil encontrada

nos artigos 1.020, 1.065, 1.184, 1.186 e 1.189 da Lei 10.406/02, Código Civil de 2002, parte

integrante da trípode da prestação de contas anual, relatório, produto contábil que registra o

resultado de forma contábil, demonstrativo consagrado pela teoria das partidas dobradas o qual

sintetiza o resumo no período das variações do sistema de resultado: positivas (receitas, ganhos e

lucros), e negativas (despesas, perdas, custos e prejuízos), durante um determinado período de

tempo, normalmente um ano. Este é o objetivo da apresentação do balanço de rédito ou

econômico, conhecido também como “demonstração da conta de lucros e perdas”, terminologia

do art. 1.189; informação econômica aos utentes da contabilidade, pois se destina a demonstrar a

práxis do fabrico do resultado do exercício ou de outro período, como mensal, trimestral ou

semestral, pelo confronto entre as contas de resultados, sob a forma de balanço, com colunas

para débitos e créditos, sendo que esta diferença denomina-se rédito a qual poderá ser positiva

(lucro) ou negativa (prejuízo).

Palavras-chave

Balanço de Resultado Econômico, produto contábil, demonstração da conta de lucros e

perdas, resultado do exercício, contas de resultados, débitos e créditos, rédito.

Desenvolvimento

O sentido e o alcance deste referente2 estão nos termos da norma jurídica e contábil

positivada pela Lei 10.406/02, Código Civil. Tem a nova peça contábil anual, Balanço de

Resultado Econômico, com a antonomásia de Demonstração da Conta de Lucros e Perdas, o

efeito erga omnes3 para o empresário e para todos os tipos societários dos gêneros de sociedade,

tais como: sociedade empresária; art. 983; sociedade não personificada, arts. 986 e 991;

sociedades estrangeiras, art.1.137 interpretado junto com o art. 1.195; sociedades simples e as

sociedades empresárias, art. 983, exceto para as sociedades anônimas, comanditas por ações e

cooperativas, por existir Lei específica que regula de forma individual a apuração do resultado,

porém, pela melhor doutrina acredita-se que não exista o efeito erga omnes para as sociedades

empresárias do tipo limitada que deliberaram pela regência supletiva, art. 1.153, à Lei das

sociedades anônimas, especificamente ao art. 187.

O Balanço de Resultado Econômico é a terminologia ou categoria contábil encontrada

nos arts. 1.020, 1.065, 1.184, 1.186 e 1.189 da Lei 10.406/02, CC2002, parte integrante da

trípode4 da prestação de contas anual, relatório, produto contábil que registra o resultado de

forma contábil5, demonstrativo consagrado pela teoria das partidas dobradas6 o qual sintetiza o

resumo no período das variações do sistema de resultado: positivas (receitas, ganhos e lucros) e

negativas (despesas, perdas, custos e prejuízos), durante um determinado período de tempo,

1

normalmente um ano. Este é o objetivo da apresentação do balanço de rédito ou econômico 7,

conhecido também como “demonstração da conta de lucros e perdas”, terminologia do art.

1.189; informação econômica aos usuários da contabilidade, pois se destina a demonstrar a

práxis do fabrico do resultado do exercício ou outro período, como mensal, trimestral ou

semestral, pelo confronto entre as contas de resultados, sob a forma de balanço com colunas para

débitos8 e créditos9, sendo que esta diferença denomina-se rédito o qual poderá ser positivo

(lucro) ou negativo (prejuízo).

A distribuição do rédito, lucro ou prejuízo, deve obedecer aos preceitos legais e do

contrato social, considerando a possibilidade de destinar parte para:

IO fortalecimento do objeto social, “empresa10”, reinvestindo no

estabelecimento11, este, entendido como o conjunto de bens para o exercício da

empresa, conforme art. 1.142 do CC2002;

IIA participação dos empregados e administradores;

IIIPara os sócios e partes beneficiadas.

Em nossa doutrina12, enfatizamos que “o resultado deste balanço, confronto dos débitos e

créditos”, “rédito13”, é verdadeiramente a melhor forma contábil consuetudinária, originária da

escrituração contábil.”

Este novo produto contábil que vem substituir a demonstração de resultado do exercício

(DRE) e a demonstração dos lucros e prejuízos acumulados (DLPA), anteriormente aplicados a

todos os tipos de sociedades, mas, quanto aos aspectos de sua apresentação pelo viés,

morfológico e funcionais a Lei deixa uma lacuna14 no art. 1.189: “....e dele constarão crédito e

débito, na forma da Lei Especial.” Contudo, enquanto não temos esta Lei Especial, apresenta-se

ao mundo profissionalizante e acadêmico uma proposta, lex ad tempus15 para suprir este silêncio

quanto aos aspectos morfológicos e funcionais que atende a lógica dos fatores consuetudinários16

e da hermenêutica17 aplicada à ciência contábil, ou seja, a “forma contábil”, a categoria

operacional “balanço18” e a representação de “débitos e créditos”.

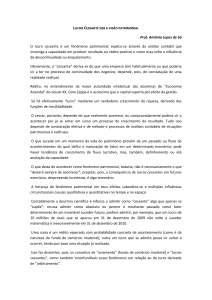

BALANÇO DE RESULTADO ECONÔMICO

ZAPPA HOOG E CIA SS

EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2003

GASTOS

DEBITO

DEDUÇÕES

Receitas canceladas

Abatimentos e descontos

Impostos sobre vendas e serviços

TOTAL DE DEDUÇÕES (1)

1.000,00

0,00

868,50

1.868,50

CUSTOS

Custo dos produtos

Custo das mercadorias

Custo dos serviços

TOTAL DOS CUSTOS (4)

2.000,00

2.100,00

0,00

4.100,00

RÉDITO – PREJUÍZO BRUTO

DESPESAS OPERACIONAIS

Com Vendas

Administrativas

Financeiras

Fundo de reintegração de ativos

RENDAS

RECEITAS

Receita de produtos

Receita de mercadorias

Receita de serviços

TOTAL DE RECEITAS (2)

RECEITA LÍQUIDA (3) = (2-1)

- RÉDITO - LUCRO BRUTO (5) = (3-4)

RECEITAS FINANCEIRAS

500,00 Rendas financeiras

100,00

300,00 TOTAL DAS RECEITAS FINANCEIRAS (7)

100,00

CREDIT

O

5.000,00

5.000,00

0,0

10.000,00

8.131,50

4.031,50

68,50

68,50

2

TOTAL DAS DESPESAS OPERACIONAIS

(6)

RÉDITO PREJUÍZO OPERACIONAL

GASTOS NÃO OPERACIONAIS

Variações monetárias passivas

Custo da alienação de bens atípicos

Perdas em participações acionárias

Correção monetária passiva

Outras perdas não operacionais

GASTOS NÃO OPERACIONAIS (9)

1.000,00 TOTAL DAS RECEITAS FINANCEIRAS

- RÉDITO LUCRO OPERACIONAL (8) = (5+7-6)

100,00

1.000,00

0,00

0,00

0,00

1.100,00

RÉDITO PREJUÍZO ANTES DO IR E CS

PROVISÕES

Provisão para IR e CS

TOTAL DAS PROVISÕES (12)

PARTICIPAÇÕES

Empregados

Administradores

TOTAL DAS PARTICIPAÇÕES (13)

DESTINAÇÃO DO RESULTADO

Lucro a ser distribuído (proposta)

Reservas de lucros (Proposta)

Reserva de contingência

Lucro Acumulado

TOTAL DA DESTINAÇÃO DO

RESULTADO

3.100,00

RENDAS NÃO OPERACIONAIS

Variações monetárias ativas

Alienação de bens atípicos

Ganhos em participações acionárias

Correção monetária ativa

Outras rendas não operacionais

TOTAL DAS RENDAS NÃO OPERACIONAIS(10)

200,00

2.000,00

500,00

0,00

0,00

2.700,00

RÉDITO LUCRO ANTES DO IR E CS (11) = (8-9+10)

4.700,00

RÉDITO, LUCRO DO EXERCÍCIO (14) = (11-12-13)

3.000,00

REVERSÕES

Reversão de reserva de contingência

Reversão de reserva de lucro

TOTAL DE REVERSÕES (15)

600,00

400,00

1.000,00

SALDO (LUCRO) À DISPOSIÇÃO (16) = (14+15)

4.000,00

1.175,00

1.175,00

325,00

200,00

525,00

RÉDITO, PREJUÍZO DO EXERCÍCIO

SALDO (PREJUÍZO) À DISPOSIÇÃO

68,50

DESTINAÇÃO DO RESULTADO

1.000,00

1.100,00

400,00

1.500,00 Prejuízo a Absorver

4.000,00

-

SOMA REGISTROS A DÉBITO=

13.768,50 SOMA REGISTROS A CRÉDITO = (2+7+10+15)

13.768,50

(1+4+6+9+12+13)

Data, Identificação e assinatura do responsável técnico e do administrador.

Obs: As referências das operações matemáticas são uma memória de cálculo para a opção de resultado positivo (conforme no exemplo)

devendo ser adaptada a cada situação real de resultado.

1

Wilson Alberto Zappa Hoog, www.zappahoog.com.br; bacharel em ciências contábeis, mestre em direito, peritocontador; auditor, consultor empresarial, palestrante, especialista em avaliação de sociedades empresárias, escritor e

pesquisador de matéria contábil, professor doutrinador de perícia contábil, direito contábil e de empresas em cursos

de pós-graduação de várias instituições de ensino.

2

REFERENTE - é a situação contextual a que uma pesquisa acadêmica ou profissionalizante remete, ou seja, a

explicação do objeto e produto desejado, demarca o alcance da abordagem de uma atividade científica. Logo, o

referente é o estribo da abordagem, que se vai dar ao tema de um labor científico. O referente é um forte indicativo

para a “pesquisa bibliográfica” e o uso da “categoria contábil”.

3

Erga omnes, do latim, quer dizer que tem força de norma jurídica para todos, ou todos se sujeitam a esta protensão

civil.

4

TRÍPODE CONTÁBIL – pela categoria contábil contemporânea como trípode contábil temos os elementos da

prestação de contas. Do latim tripodes, compreende o conjunto de três relatórios apresentados pelo administrador da

célula social para a aprovação de suas contas. Contemplam três produtos contábeis básicos e fundamentais que

registram a posição estática e dinâmica da riqueza, o seu resultado econômico e financeiro de forma contábil. Tais

demonstrativos foram consagrados pelas teorias: das partidas dobradas, e do rédito, o qual sintetiza o resumo, no

período, das variações dos sistemas: I - de resultado positivo, como receitas, ganhos e lucros, e de resultado negativo

3

como despesas, perdas, custos e prejuízos; II – e do sistema patrimonial, origens, aplicações e mutações da riqueza

durante um determinado período de tempo, normalmente um ano. A trípode contábil compreende três elementos

mínimos e essenciais à prestação de contas anual; (CC/2002 art. 1.020), o trio contábil: balanço patrimonial, balanço

de resultado econômico e o inventário; também exigido pelo art. 1.065 do CC/2002.

5

Sistema de registro de fatos a partir do CC2002, o anterior era sob a forma mercantil; art. 14 do Códice Comercial.

6

Método baseado no fato de que, para cada débito temos um crédito e vice-versa, exposto pelo Frei Luca Paciolo,

no ano de 1494, na cidade de Veneza, Itália, até hoje amplamente aplicado em todo o mundo.

7

Nos comentários ao art 1.189 do CC2002, livro HOOG, Wilson Alberto Zappa Hoog. Código Civil Especial para

Contadores. 2ª ed. Curitiba: Juruá, 2005. p. 300. Temos presente sob os aspectos consuetudinários do Balanço, o

equilíbrio.

8

DÉBITO (art. 1.189) – uma das polaridades dos lançamentos contábeis, fundamenta-se na teoria das partidas

dobradas, que lastreia a escrituração contemporânea sob a forma contábil. É também a natureza dos saldos das

contas de despesas e custo evidenciada no demonstrativo: Balanço de Resultado Econômico. Por este motivo

representa uma convenção adotada pelos lidadores da contabilidade, para o registro da escrituração das aplicações

dos recursos, dos fatos8 patrimoniais.

9

CRÉDITO (art. 1.189) – convenção adotada pelos lidadores da contabilidade, para o registro da escrituração das

origens dos recursos ou origens dos fatos patrimoniais. A escrituração determinada neste Código segue a forma

contábil, art. 1.183. Assim, por exemplo, se uma célula social adquire um veículo à vista, a origem do recurso é a

existência ou a disponibilidade de dinheiro no caixa, e nesse caso a conta de Caixa é creditada, e a conta-veículo no

ativo permanente é debitada; esta convenção tem origem quando do aparecimento das partidas dobradas. Todavia, o

art. 1.189 trata do balanço de resultado econômico, motivo pelo qual o crédito demonstrado nesta peça ou produto

contábil, representa as origens de recursos do resultado, como uma venda, ou seja, receitas, ou demais créditos das

contas de resultados. O vocábulo “crédito” nesta Lei tem sentido polissêmico, pois, nos outros artigos significa: a

importância correspondente a um direito de receber o que se aportou, emprestou, ou vendeu como mercadoria e

serviço.

10

Em nossa doutrina: HOOG, Wilson Alberto Zappa Hoog. Moderno Dicionário Contábil: da Retaguarda à

Vanguarda. 1ªed. Curitiba: Juruá, 2004. 196 p. A palavra empresa, segundo a teoria “da empresa” e a melhor

doutrina jurídica contábil contemporânea, é atividade, objeto social. Atividade como axioma contábil é o objeto,

atividade organizada de fins econômicos, exercidos sob um estabelecimento empresarial, conforme prevê o art.

1.142 do Código Civil/2002, para se alcançar o objetivo aziendal, lucro, este delineado pela função social da

sociedade, que é uma das vertentes da função social da propriedade, Constituição Federal art. 170 inciso III.

11

Estabelecimento, (conforme comentários ao art. 1.142 do CC2002, no livro: HOOG, Wilson Alberto Zappa Hoog

Código Civil Especial para Contadores. 2ª ed. Curitiba: Juruá, 2005) é o conjunto de bens organizado para a

consecução da empresa (objeto social) e realização do objetivo social (lucro).

12

Comentários ao artigo 1.189 do CC2002, livro: HOOG, Wilson Alberto Zappa Hoog. Código Civil Especial para

Contadores. 2ª ed. Curitiba: Juruá, 2005, p.300.

13

Gino ZAPPA, teoria do “RÉDITO” na obra, II reddito di impresa (O rédito da empresa), Veneza, Itália, 1926,

estudado e citado por SÁ, Antônio Lopes de. História Geral e das Doutrinas da Contabilidade. São Paulo: Atlas,

1997, p. 112.

14

LACUNA – supressão legal sobre fatos contábeis ou negócios jurídicos, enfim, um “vazio” na Lei, podendo esta

omissão, silêncio na Lei, ser suprida pela aplicação dos princípios gerais do direito e da contabilidade, pela doutrina,

ou pela jurisprudência se existir, ou por fatores consuetudinários locais, ou pela ratio legis, intenção ou espírito da

Lei como, por exemplo, a exposição de motivos, ou por analogia a outras Leis e por fim, com o direito estrangeiro

comparado e o bom senso.

15

Lei temporária, essência do espírito de interpretação da legislação lastreada na doutrina, para vigorar no período

da vacatio legis ,ou seja, período de carência da lei especial que virá regular ou melhor, interpretar o art. 1.189 do

CCC2002.

16

CONSUETUDINÁRIO – (Do lat. consuetudinariu) – Os fatores consuetudinários da Ciência Contábil são os

aspectos relativos aos usos e costumes científicos, comuns à maioria dos lidadores da ciência social contábil,

situação onde a essência dos atos e fatos se sobrepõe à forma. São as regras, princípios, convenções e normas de

conhecimento notório pela maior parte da população de contadores contemporâneos. Pelo viés da logística contábil,

estas regras ou fatores, em sua grande maioria são utilizados como uma forma de concordância de idéias, de

opiniões entre os provedores e repetidores da ciência; o consenso da maioria dos professores doutrinadores.

17

HERMENÊUTICA CONTÁBIL – provém do grego hermeneúe (designação de uma ciência, da interpretação de

textos científicos). A hermenêutica contábil dá a interpretação correta do sentido das palavras, alcance que se

pretende com a terminologia científica ou tecnológica grafada. O cerne da questão, que se enfatiza, tem na sua

gênese conceptiva a parametrização da essência da sentença, ou de um ponto controvertido, ou o objeto da uma

análise científica que é o referente e suas categorias operacionais, onde se faz necessária a viripotente utilização da

hermenêutica contábil e jurídica, em especial destacamos uma correta opinião em laudos, pareceres, contratos,

estatuto, doutrina e relatórios. A hermenêutica contábil revela-se como sendo uma referência metodológica além do

conhecimento mediano dos lidadores da ciência contábil por fundamentar-se na filosofia, ou seja, na sabedoria

científica que é capaz de tornar a contabilidade uma ciência social objetiva, guiada pelos rigorosos critérios que são

4

próprios dos cientistas. E, neste foco a hermenêutica contábil se firma modernamente. Como saber científico de um

sistema normatizado por fatores consuetudinários idealizado pelos estudiosos da ciência do patrimônio, confere

coerência e lógica à compreensão e operacionalização contábeis.

18

BALANÇO – Este jargão contábil é originário da palavra “balança”, que tem por objeto, demonstrar o equilíbrio

do sistema, demonstrando de um lado as aplicações (o direito), e do outro, as origens (o esquerdo). Instrumento com

que se determina a massa ou o peso econômico da riqueza aziendal, por uma equação de equilíbrio, equação

patrimonial.

5