Núcleo de Educação Popular 13 de Maio - São Paulo, SP

.

CRÍTICA SEMANAL DA ECONOMIA

Tel. (11) 92357060 ou (48) 96409331 e-mail: [email protected]

EDIÇÃO Nº 1161/1162 – Ano 28; 4ª sem. Agosto/1ª Setembro 2013.

Variações em torno do capital

.

JOSÉ MARTINS.

O mercado de capital-dinheiro – popularmente conhecido como mercado de

capitais – centralizado nas bolsas de valores nacionais e nos preços das ações é o

que melhor resume a situação imediata da valorização do capital. Esse capital

produtor de lucro é marcado pela relação entre a taxa geral de lucro nas

diferentes economias nacionais e no mercado mundial. É, portanto,

qualitativamente diferente do mercado monetário e financeiro, ou capital

produtor de juro, marcado pela atuação política dos governos – impostos, juros,

câmbio, etc.1 O primeiro faz parte do mundo da circulação capitalista: capital

dinheiro, capital mercadoria e capital produtivo de valor e lucro. O segundo faz

parte do mundo da circulação simples: capital mercantil; produto; oferta e

demanda, poupança, investimento, consumidores, sistema de crédito, capital

fictício, derivativos, etc.

Se o mercado de capital produtor de lucro corresponde aos fatores

endógenos do processo de produção do capital propriamente dito, o mercado do

capital produtor de juros corresponde a fatores exógenos gerados principalmente

pela política econômica nacional: para a economia vulgar (neoclássica e

keynesiana) o capital é imaginado como um enorme banco, quer dizer, como

uma taxa de desconto materializada nos juros dos títulos públicos e privados.

Para essa formidável e profundíssima sapiência econômica, a moeda nasce no

Banco Central; as mercadorias nascem nas prateleiras dos supermercados; os

preços nascem das preferências dos consumidores, das estruturas de concorrência

entre as empresas e outras superficialidades da realização do capital.

ENTRE O MERCADO E A POLÍTICA – Na complexa relação entre os dois

mercados, o capital produtor de juro sempre é dependente do capital produtor de

lucro. Entretanto, não se pode ignorar que ele apresenta uma estratégica

autonomia relativa na maior parte do desdobramento do ciclo. E, o mais

importante, essa autonomia relativa do Estado e da política econômica dos

governos joga um papel decisivo na regulação da crise parcial e luta para evitar a

eclosão da crise geral. Os fatores exógenos agem fortemente sobre os fatores

endógenos da acumulação. Por isso os fundadores da sinistra ciência econômica,

desde Aristóteles, pelo menos, a batizaram corretamente de Economia Política.

Outra observação marginal: Como veremos mais abaixo, deve-se

considerar também os efeitos dessa regulação política na totalidade do mercado

1

Essa diferença de conceitos aparece de forma prática na Balança de Capital com o exterior, onde

figuram devidamente separados 1. Investimento direto 2. Investimentos em carteira e 3. Derivativos.

O primeiro corresponde ao capital produtor de lucro e os dois outros ao capital produtor de juros.

1

mundial, quer dizer, o resultado das ações geopolíticas dos Estados imperialistas

na dinâmica da economia mundial. Como, por exemplo, a ação bélica

imperialista (Oriente Médio, etc.) é parte importante na organização dos fatores

(preço das matérias primas, desobstrução de rotas de escoamento, etc.) que se

contrapõem à queda da taxa geral de lucro e à generalização de uma crise parcial

em crise geral, etc. Assim, a observação das possibilidades e dos limites dessa

regulação política (Estado) sobre o mercado torna-se, na prática, a principal (e

muito difícil) tarefa da análise crítica da economia.

Entretanto, neste final de Agosto 2013, o capital mundial ainda se

encontra em plena efervescência da fase de expansão e valorização do capital. De

acordo com a sua natureza mais profunda, da maneira mais desigual e combinada

possível. Vamos, então, aos números da valorização nesta quadratura do ciclo.

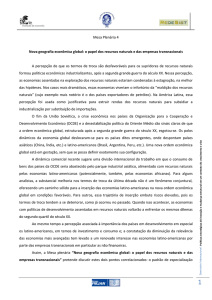

Bolsas de Valores Selecionadas

Variação % do preço das ações.

ÍNDICE

Últimos

12 Meses

No ano até

a data

S&P 500 (USA)

Nikkei (Japão)

DAX (Alemanha)

IBEX (Espanha)

ASE (Grécia)

PSI (Portugal)

MICEX (Rússia)

Shangai Co.(China)

NIFT (Índia)

Ibovespa (Brasil)

19.9

48.5

19.6

23.5

42.2

25.2

0.67

0.85

1.42

(-13.4)

17.8

29.7

10.3

9.6

0.17

9.5

(- 1.83)

(-6.34)

(-7.36)

(-15.68)

Fonte: Bloomberg (fechamento das bolsas em 22/08/2013)

Observa-se, logo de cara, taxas percentuais elevadíssimas de valorização das

ações, que nada mais são do que o preço dos títulos de propriedade do capital

dinheiro, massas gigantescas de valor. Exprimem a variação da produção e

produtividade industrial ou, mais profundamente, a variação da taxa geral de

lucro da economia. Essa relação entre preço das ações e taxa geral de lucro se

consolida no médio prazo; é claro que, no curtíssimo prazo (até 30 dias) podem

ocorrer turbulentas oscilações, devido a variadas causas relacionadas com o

capital produtor de juros; as turbulências da especulação são as mais ativas no dia

a dia das bolsas. Mas a inflação ou a deflação estrutural do preço das ações

ocorre de acordo com as fases do ciclo – a inflação acompanha a fase de

expansão, superprodução e aquecimento máximo; a deflação ocorre no final do

ciclo, em plena passagem da fase de aquecimento máximo para a fase de

desaceleração e tendência à queda da taxa geral de lucro.

A valorização das ações das economias dominantes (EUA, Alemanha e

Japão) é a mais elevada e a mais estável. Relacionando as taxas dos últimos doze

2

meses e as do ano até 22/08/2013, o mercado mais forte é o dos EUA, a

economia de ponta do sistema. Mesmo as economias da periferia da Zona do

Euro (Espanha, Grécia e Portugal), que a doze meses atrás beijavam a lona do

ciclo econômico, agora apresentam uma clara retomada da valorização, embora

abaixo das economias dominantes.

Finalmente, como adiantamos na conclusão do boletim anterior, confirmase a desigualdade entre um forte processo de valorização do capital no centro,

combinada com um processo anêmico na periferia. Esse fato aparece de forma

transparente e precisa na variação estampada acima dos preços das ações de

diversas bolsas de valores. Da Rússia ao Brasil, essa fortíssima tendência de

queda de preços do mercado de capitais indica uma clara desvalorização do

capital, quer dizer, uma taxa de lucro muito inferior à média mundial. O Brasil é

o que apresenta o estágio mais avançado de decomposição. Mas a Índia e a China

não ficam muito longe da situação brasileira. Todas essas economias emergentes

sofrem da mesma doença, a impossibilidade de aumentar a produtividade

industrial com a predominância da mais-valia absoluta como forma de

valorização do capital.

PREMEDITANDO O BREQUE – A explosão das economias emergentes deve

ocorrer apenas quando a tendência à queda da taxa geral de lucro se manifestar

na totalidade do mercado mundial, quer dizer, na economia de ponta do sistema.

Até lá ficarão flutuando no purgatório das baixas taxas de crescimento da

produção, acompanhadas de crônicas pressões fiscais, monetárias e cambiais. E

também das cobranças de sempre dos economistas do mercado e da grande mídia

capitalista por reformas econômicas ou ajustes liberais – leia-se arrocho salarial,

diminuição dos serviços públicos de base, aumento da fome, das doenças, do

inferno da vida nas cidades, etc. – para se alcançar uma redução do custo unitário

do trabalho adequada às condições globais de valorização do capital.

Nesta escalada inevitável de aumento da miséria e consequentes tensões

sociais, o destino de China, Brasil, Índia, África do Sul e Rússia – para ficar só

nas maiores economias dominadas do sistema – é o mesmo de outras regiões e

países menores, como o Oriente Médio do Egito, Síria, etc., onde estão presentes

os mesmos instintos mais primitivos da produção de capital e de globalização da

produção imperialista. O que une países e regiões tão distantes e com culturas tão

diferentes é sua forma idêntica de extorquir a mais-valia absoluta de suas

populações trabalhadoras e de valorizar o capital.

Pode-se prever, portanto, um período de relativa governabilidade para as

maiores economias e áreas dominadas do sistema global. Este período de

sobrevida deve se estender até a próxima explosão periódica, dentro de 18 a 20

meses. De todo modo, pode-se também afirmar que serão elas (mais

3

provavelmente a China puxando a tocha olímpica do desabamento) que terão o

grande privilégio de soar o sino anunciando essa grande explosão global.

Diversas ações políticas e geopolíticas devem ser executadas nas

economias dominantes nos próximos 6 meses para garantir a continuidade da

acumulação por mais um ano e meio a dois anos. A tentativa de encerrar os

estímulos monetários pelo Federal Reserve (Fed, Banco Central dos Estados

Unidos) é a principal e mais importante manobra de política econômica que deve

ser realizada. Sem a elevação dos juros nos Estados Unidos o Fed estaria de mãos

amarradas no próximo choque para socorrer novamente o sistema e evitar o

transbordamento da crise parcial em crise geral (catastrófica).

Mas essa manobra do Fed é tão importante que ela não pode ser tomada

isoladamente, apenas como uma ação burocrática. Deve ser necessariamente

acompanhada, ou mesmo antecedida, por grandes estímulos geopolíticos

imperiais. Como observado mais acima, as ações geopolíticas dos Estados

imperialistas na dinâmica da economia mundial agem como poderosos

estimulantes, supondo que sejam bem sucedidas, é claro, para acelerar as

condições produtivas do sistema e mesmo prorrogar o período de expansão e

superaquecimento do ciclo econômico.

É por isso que aguardamos ansiosamente o desdobramento do grande

espetáculo imperialista que foi armado nos últimos dias para justificar um ataque

devastador e covarde das potências imperialistas sobre o povo da Síria. Até o

fechamento deste boletim, restavam apenas algumas cínicas encenações, como

aprovação do Congresso norte-americano para o ataque, etc. Ao observar essa

ação imperialista, estaremos no próximo boletim analisando também as estreitas

relações entre a economia do imperialismo e a guerra mundial, tão bem

demonstradas pela revolucionária (e economista, nas horas vagas) Rosa de

Luxemburgo.

Para receber semanalmente em seu email análises econômicas

como esta que você acabou de ler, assine e divulgue o boletim

CRÍTICA SEMANAL DA ECONOMIA, do 13 de Maio, Núcleo de Educação

Popular, S.Paulo.

Em 2013, estamos completando 27 ANOS DE VIDA.

Vinte e sete anos informando

e educando a classe trabalhadora!

ASSINE AGORA A CRÍTICA Ligue agora para (11) 9235 7060 ou

(48) 96409331 ou escreva um e-mail para [email protected] e

saiba as condições para a assinatura!

4