Ano 10 Número 2 15 de junho de 2009 www.cni.org.br

Crise Global: Impacto nos BRICs foi

intenso e diferenciado

▌▌

Reflexos da crise global nas economias dos BRICs se deram de forma não sincronizada e com

intensidades diferentes

▌▌

Brasil foi o último país a sentir os reflexos da crise internacional

▌▌

Rússia foi o país mais afetado pela crise

▌▌

Economia indiana exibiu os menores impactos

▌▌

Produção industrial da China já atinge níveis acima do período pré-crise

▌▌

Intensidade dos impactos nas economias do Brasil e Rússia não permite registro de crescimento da

produção industrial em 2009

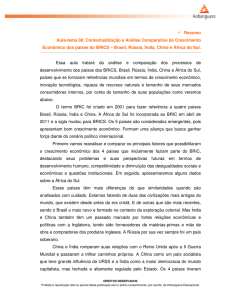

A crise financeira global trouxe reflexos inequívocos à economia mundial, só comparáveis com a grande depressão de

1929. Em um primeiro momento, as economias desenvolvidas sentiram o reflexo da maior aversão ao risco via falta

de crédito, queda do investimento e perda da atividade econômica – no caso dos Estados Unidos, sinais negativos da

crise já apareceram em 2007. Posteriormente, os impactos

adversos se disseminaram nas economias emergentes.

No caso dos países chamados BRICs (Brasil, Rússia, Índia e

China), os impactos da crise internacional também ocorreram

de forma não sincronizada e com intensidades diferentes. Ressalte-se o caso da Índia, onde o Produto Interno Bruto (PIB)

registrou desaceleração antes mesmo da eclosão da crise internacional, o que cria dificuldades de precisar o momento de

contágio na economia real. O crescimento do PIB desse país

começou a perder ritmo no último trimestre de 2006, meses

PIB dos BRICs – variação frente ao mesmo trimestre do ano anterior

(em %)

12

10

8

6

4

2

0

-2

-4

-6

-8

-10

I

II

III IV

2004

Fonte: Bloomberg

Brasil

I

II

III

IV

2005

I

II

III IV

2006

Rússia

I

II

III

2007

Índia

Confederação Nacional da Indústria

IV

I

II

III

2008

China

IV

I

2009

antes dos primeiros impactos da crise nos Estados Unidos

(epicentro do problema hipotecário dos sub-prime).

O PIB da China, país com dinâmica mais intensa de crescimento econômico entre os BRICs, iniciou a trajetória de arrefecimento no terceiro trimestre de 2007. No caso da Rússia, o

crescimento do PIB começou a perder ritmo no início de 2008.

No primeiro trimestre de 2009, a queda de 9,8% do PIB –

frente ao mesmo período do ano anterior – aponta que a economia russa foi a mais afetada pela crise. Já o PIB brasileiro,

contrastando com o comportamento do PIB dos demais países dos BRICs, percorreu uma trajetória de aceleração desde

o terceiro trimestre de 2006 até o terceiro trimestre de 2008,

só revertendo esse movimento no último trimestre do ano.

Nesse sentido, dois aspectos devem ser destacados em relação à economia brasileira:

1) O PIB do Brasil cresceu a taxas inferiores às demais economias dos BRICs do primeiro trimestre de 2003 até o terceiro

trimestre de 2008. A partir desse período, mesmo com forte

desaceleração do ritmo de crescimento, o PIB brasileiro passou a crescer mais do que o PIB da Rússia.

2) A economia brasileira foi a última a registrar os impactos

da crise internacional.

Impactos diferenciados na produção

industrial

Em termos de produção industrial, no indicador dessazonalizado, também há diferenças marcantes entre os países dos

BRICs. A produção da indústria chinesa – a mais dinâmica

entre os quatro países – foi a primeira a registrar os impactos

da crise. A produção industrial deste país iniciou a trajetória

de queda em julho de 2008 e se estendeu até novembro

do mesmo ano (nesse período, a queda acumulada foi de

5,5%). No entanto, nos meses seguintes, a trajetória de queda foi interrompida, dando lugar a um claro movimento de

recuperação. No acumulado de dezembro de 2008 a março

de 2009, a indústria chinesa cresceu 8,2% e já atinge níveis

sensivelmente superiores aos patamares do pico anterior (junho de 2008).

Chama a atenção o desempenho da produção industrial da

Índia, que na comparação com o desempenho da produção

da indústria dos demais países dos BRICs, não mostrou

efeito substancialmente negativo da crise internacional.

O crescimento da produção industrial deste país foi

interrompido em abril de 2008, mas não há registro de

tendência definida de queda da produção – como nos demais

países dos BRICs – e sim variações entre crescimento e

Produção industrial dos BRICs

Número índice jan/07 = 100 – indicadores dessazonalizados

140

130

120

110

100

90

80

jan/07 mar/07 mai/07

jul/07 set/07 nov/07

Brasil

Rússia

jan/08 mar/08 mai/08

jul/08 set/08 nov/08

Índia

jan/09 mar/09

China

Fonte: Institutos Oficiais de Estatística da China, Rússia, Índia e Brasil

Cálculo e reponderação: CNI

Ano 10, n.2, 15 de junho de 2009

2

redução intercaladas. A variação acumulada da produção

industrial da Índia de maio de 2008 a março de 2009 foi de

apenas -2,6%. O relativo baixo impacto da indústria indiana

em relação à crise internacional pode ser atribuído a dois

motivos: a) pela baixa exposição da indústria da Índia ao

mercado mundial; e b) pelo forte dinamismo do mercado

interno, que acaba por contrabalancear parte da queda das

exportações.

A produção industrial da Rússia e do Brasil aponta

movimentos similares, recebendo impactos da crise quase

que simultaneamente. A produção industrial desses dois

países começou a recuar em outubro de 2008. No caso da

Rússia, a produção da indústria recuou 17,7% no acumulado

de outubro de 2008 a janeiro de 2009, enquanto que a

produção industrial brasileira registrou retração de 20,0% no

período entre outubro e dezembro (em janeiro, a produção

da indústria brasileira voltou a registrar crescimento, frente

ao mês anterior). Cabe ressaltar que em ambos os países

a produção industrial aponta crescimento atualmente, mas

ainda insuficiente para reverter a queda registrada nos meses

anteriores.

As produções industriais da Rússia e do Brasil foram as que

registraram os maiores impactos da crise internacional. Em

termos quantitativos, a indústria brasileira ainda terá que

crescer 13,5% no acumulado de abril a dezembro deste ano

para atingir a mesma produção registrada em 2008 (ou seja,

crescimento nulo). No caso da Rússia, a produção da indústria terá que crescer 12,9% no mesmo período. Do contrário,

Brasil e Rússia irão registrar queda da produção industrial

em 2009.

A produção industrial da Índia – devido ao baixo impacto da

crise internacional no desempenho desse setor – precisa

crescer apenas 1,1% em todo período acumulado de abril

a dezembro deste ano para atingir a mesma produção de

2008.

Já o caso da indústria chinesa é mais favorável do que os

demais BRICs. Como a produção industrial da China já ultrapassou os patamares de 2008, o crescimento desse setor já

está garantido em 2009, desde que não haja nenhuma reversão na produção até o final do ano. Em outros termos, para

registrar crescimento nulo em 2009, frente ao ano anterior, a

produção industrial da China precisaria recuar (e não crescer)

5,1% de abril a dezembro.

Ano 10, n.2, 15 de junho de 2009

Efeito carregamento

Necessidade de crescimento da produção no ano

para alcançar o mesmo nível de 2008

13,5%

12,9%

1,1%

-5,1%

Brasil

Rússia

Índia

China

Fonte: Cálculo do efeito carregamento feito pela CNI

Impactos da crise na taxa de câmbio

dos BRICs

A crise internacional também alterou a trajetória das taxas

de câmbio de todas as economias dos BRICs que empregam

o regime de taxa flutuante. A China, por manter a taxa de

câmbio controlada, foi o único país que não sofreu qualquer

impacto do novo cenário: a taxa de câmbio entre o yuan e

dólar continua, praticamente, inalterada.

Taxa de câmbio dos BRICs

Número índice com base julho de 2008 = 100

160

150

140

130

120

110

100

90

jul/08

ago/08

Brasil

set/08

out/08

nov/08

Rússia

dez/08

jan/09

fev/09

Índia

mar/09

abr/09

mai/09

China

Fonte: Bloomberg

Nos demais países os impactos na evolução da taxa de câmbio se deram de forma diferente. Ressalte-se, no entanto,

que há dois momentos distintos na trajetória desses indicadores. Em um primeiro momento, a maior aversão ao risco

mundial levou à desvalorização da taxa de câmbio do Brasil,

Rússia e Índia. Em um segundo momento as taxas de câmbio

voltaram a registrar valorização perante o dólar.

3

A taxa de câmbio do Brasil foi a que sofreu desvalorização de

forma mais rápida entre os demais países dos BRICs. A perda

de valor do real frente ao dólar chegou a 50,6% no período de

julho de 2008 a dezembro do mesmo ano. Paralelamente, o

rublo desvalorizou 20,7% no mesmo período. Chama a atenção, no entanto, que o movimento de desvalorização da moeda russa continuou nos meses seguintes – ao contrário do

Brasil – e se estendeu até fevereiro de 2009. Nesse sentido,

a Rússia foi o país onde a moeda mais perdeu valor perante

o dólar com a crise: de julho de 2008 a fevereiro de 2009, a

desvalorização do rublo chegou a 53,3%.

Outra diferença importante entre Brasil e Rússia é que o Brasil pouco lançou mão das reservas internacionais para conter

a desvalorização do real. As reservas internacionais no Brasil,

que estavam em US$ 201 bilhões em junho, reduziram-se

para US$ 194 bilhões em dezembro – uma queda pouco superior à US$ 6 bilhões –, ao passo que a Rússia “queimou”

US$ 142 bilhões no mesmo período. Suas reservas internacionais passaram de US$ 555 bilhões em junho para US$ 413

bilhões em dezembro (uma redução quase 23 vezes maior do

que a registrada no Brasil). Em maio – último dado disponível

–, as reservas da Rússia somavam US$ 368 bilhões.

A taxa de câmbio da Índia registrou uma trajetória particular quando comparada às moedas da Rússia e do Brasil. A

desvalorização da rúpia frente ao dólar foi de apenas 16,9%

no período de julho a novembro, flutuando perto da estabilidade até fevereiro de 2009, para, em março, registrar nova

desvalorização – de 4,9%. O nível de reservas internacionais

da Índia também se reduziu: de US$ 297 bilhões em julho de

2008 para US$ 251 bilhões em fevereiro (último dado disponível) – o que representa uma redução 10 vezes maior do que

a redução das reservas brasileiras.

Desvalorização da taxa de câmbio

dos BRICs se inverte

Após o movimento de desvalorização das moedas dos BRICs

frente ao dólar, houve uma inversão dessa trajetória – principalmente no Brasil e na Rússia. O real valorizou 10,2% de

janeiro a maio de 2008, enquanto que o rublo valorizou 10,0%

de fevereiro a maio. Já a rúpia valorizou 5,7% perante o dólar

de março a maio.

a maio de 2009 as moedas dos BRICs ainda apontam desvalorização da seguinte magnitude: 30,4% para o real; 38,1%

para o rubro; e 14,6% para a rúpia. No caso da China, houve

valorização de 0,2% da taxa de câmbio no mesmo período.

Considerações finais

A crise global trouxe impactos diferenciados nos países dos

BRICs. O Brasil foi o último país a registrar os reflexos da crise internacional. Entretanto, essa particularidade não imunizou a economia brasileira às adversidades da economia

global: o Brasil foi o país onde a produção industrial mais

recuou com a crise, só ficando à frente da indústria russa.

A recuperação da atividade industrial ainda não está delineada, mas em ambos os países são altas as chances de

registro de queda da produção em 2009 frente a 2008. A

produção industrial da Índia, por registrar menor deterioração com a crise, pouco precisará crescer para se recuperar.

Já no caso da China, a recuperação já ocorreu, com uma

média de crescimento de 5,1% nos três primeiros meses de

2009 frente à média de todo ano de 2008 (o que revela um

efeito carregamento positivo).

Em relação à taxa de câmbio entre real e dólar, a intensa

desvalorização do real no período critico da crise – quarto

trimestre de 2008 – está sendo revertida de forma mais rápida do que no caso da moeda russa. Resultado da entrada

de capitais externos dada a maior atratividade da taxa de

juros brasileira.

Esse comportamento sinaliza que a economia brasileira tem

muita sensibilidade às condições do panorama macroeconômico mundial. Ainda que o mercado doméstico seja amplo e

em expansão, a retomada de um forte ritmo de crescimento

depende não apenas do retorno a um maior dinamismo do

comércio mundial, como de mecanismos para potencializar

as condições de competitividade dos produtos brasileiros,

em especial os manufaturados, para melhor inserção nesse

mercado.

Mesmo com a recente valorização das moedas do Brasil, Rússia e Índia perante o dólar, no acumulado do período de julho

NOTAS ECONÔMICAS | Publicação da Confederação Nacional da Indústria - CNI | Unidade de Política Econômica - PEC | Informações Técnicas: (61) 3317-9468

Supervisão gráfica: Núcleo de Editoração | Normalização bibliográfica: Área Compartilhada de Informação e Documentação - Acind | Assinaturas: Serviço de

Atentimento ao Cliente - SAC: (61) 3317-9989 [email protected] | SBN Quadra 01 Bloco C Ed. Roberto Simonsen Brasília, DF - CEP: 70040-903 www.cni.org.br

Autorizada a reprodução desde que citada a fonte.