121

PREVIDÊNCIA

COMPLEMENTAR:

OBSERVAÇÕES SOBRE A PREVIDÊNCIA

COMPLEMENTAR PARA O BRASIL

GERAÇÃO DE

VALORES SOCIAIS

E ECONÔMICOS

Sugestões para debate no 35º Congresso Brasileiro dos Fundos de Pensão

NELSON BARBOSA

Pesquisador do IBRE/FGV e Professor na Escola São Paulo de Economia (Fundação Getúlio Vargas) e no Instituto de Economia da UFRJ

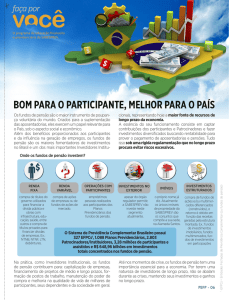

A economia brasileira cresceu rapidamente nos últimos 12 anos, mas ainda somos um país

de renda média quando comparado ao resto do mundo. Segundo os dados do Banco Central, nosso PIB per capita subiu 31% de 2001 a 2013, ou seja, uma taxa de crescimento médio

de 2,2% ao ano. Apesar deste avanço, segundo os dados do FMI, o PIB per capita do Brasil

atingiu somente USD 15,9 mil em 2013, quando ajustado pela paridade do poder de compra

entre os diversos países do mundo. Este valor está bem acima do verificado em países mais

pobres – como a Índia (USD 5,4 mil) – mas ainda muito distante do verificado em países

ricos – como a Espanha (USD 31,9 mil). Para que o Brasil continue seu desenvolvimento

econômico e social é necessário recuperar o crescimento da economia, o que, por sua vez,

implica aumentar nossa taxa de investimento.

122

OBSERVAÇÕES

SOBRE A

Como o setor de previdência complementar pode contribuir e se beneficiar do esforço de aumento do investimento no

Brasil? Este texto tem por objetivo apresentar algumas observações para debate no Congresso Brasileiro de Fundos de

Pensão. Para facilitar a exposição, abordarei os principais temas em quatro seções curtas. O primeiro ponto é a relação

entre investimento, poupança e estabilidade macroeconômica.

PREVIDÊNCIA

COMPLEMENTAR...

INVESTIMENTO E POUPANÇA

PREVIDÊNCIA

Em 2013, o investimento total do Brasil correspondeu a 18,2% do PIB, dos quais 3,7% foram financiados por poupança

COMPLEMENTAR:

externa e 14,5% por poupança interna. A aceleração do crescimento do PIB brasileiro requer a elevação de nossa taxa

GERAÇÃO DE

VALORES SOCIAIS

E ECONÔMICOS

de investimento para um patamar de 20% a 21% do PIB, o que, por sua vez, deve ser feito com estabilidade do nosso

saldo em conta corrente, também em percentual do PIB, para se evitar problemas de balanço de pagamentos e alta

volatilidade cambial.

Para ser sustentável, o aumento de nossa taxa de investimento deve ter como contrapartida o aumento de nossa poupança interna – da poupança das famílias, dos lucros retidos pelas empresas e do superavit corrente do setor público.

O aumento da poupança interna também deve ocorrer com o alongamento dos prazos e redução das taxas de juros de

financiamentos de longo prazo, de modo a reduzir o custo financeiro do investimento no Brasil.

Dada sua função previdenciária, os fundos de pensão são os principais agentes privados de poupança e investimento de

longo prazo em qualquer economia. No caso do Brasil, o setor de previdência complementar já participa de vários projetos

de investimento de longo prazo, mas muito mais pode ser feito.

123

OBSERVAÇÕES

SOBRE A

PREVIDÊNCIA

COMPLEMENTAR...

PANORAMA DOS FUNDOS DE PENSÃO NO BRASIL

Segundo os dados mais recentes da Abrapp, atualmente os fundos de pensão do Brasil atendem a três milhões de participantes, incluindo ativos e assistidos, um contingente que junto com os seus familiares alcança um total de cerca de sete

milhões de pessoas protegidas. Mensalmente, os fundos desembolsam em torno de R$ 2,5 bilhões com o pagamento de

aposentadorias e pensões a cerca de 700 mil participantes já assistidos por seus planos previdenciários. Existem atualmente, autorizados a funcionar no país, 321 fundos de pensão. Como podem administrar mais de um plano previdenciário,

PREVIDÊNCIA

COMPLEMENTAR:

GERAÇÃO DE

o número de planos existentes chega a 3.078, sendo 2.159 são patrocinados por empresas privadas, 426 por empresas

estatais e 493 instituídos por sindicatos e outras instituições classistas.

VALORES SOCIAIS

E ECONÔMICOS

O conjunto de fundos de pensão também é um agente importante para a economia brasileira, dado que a poupança previdenciária acumulada nos planos responde por cerca de 33% do volume negociado total da BM&FBovespa, em 2013. No

mesmo sentido, as maiores entidades do setor estão investindo cada vez mais em participações em grupos de controle

de grandes empresas e, do lado fiscal, fundos de pensão já detêm 13,7% da dívida pública, que ganha, assim, melhores

condições de ser financiada num horizonte de mais longo prazo.

Os recursos administrados pelos fundos de pensão somam hoje R$ 669 bilhões, cifra que corresponde a 13,8% do PIB

brasileiro. Esse percentual é modesto quando comparado aos 114% da Suíça, 160% da Holanda, 95% do Reino Unido ou

75% dos EUA. De fato, ainda há um longo caminho a ser percorrido para ampliar a participação dos trabalhadores e das

empresas em fundos de pensão no Brasil.

124

OBSERVAÇÕES

SOBRE A

PREVIDÊNCIA

COMPLEMENTAR...

Com uma PEA de 100 milhões de trabalhadores, o número de trabalhadores ativos participantes de fundos de pensão

gira em torno dos 2,3 milhões em nosso país. Quando comparamos esse contingente com a população que ganha acima

do teto previdenciário (pouco menos de 6,5 milhões de pessoas), a relação ainda é desfavorável. Tanto do lado da PEA

consolidada, quanto do lado dos que ganham acima do teto, há um potencial enorme de novos participantes para o setor

de previdência complementar no Brasil.

O crescimento dos fundos de pensão no Brasil atende a dois objetivos fundamentais de desenvolvimento econômico e

social do país. De um lado, com maior participação em previdência complementar, beneficia as empresas e os trabalhadores,

PREVIDÊNCIA

COMPLEMENTAR:

pois contribuições patronais para fundos de pensão são um ótimo instrumento para atrair e reter talentos, melhorando o

GERAÇÃO DE

ambiente interno das empresas e fomentando o sentimento de cooperação entre capital e trabalho. Mais importante, a

VALORES SOCIAIS

participação em fundos de pensão também auxilia os trabalhadores na transição para a aposentadoria, complementando

E ECONÔMICOS

os benefícios da previdência pública e dando mais segurança a todos.

Do outro lado, o crescimento do setor de previdência complementar representa uma via de expansão de poupança

de longo prazo em moeda nacional, que pode ser utilizada para financiar tanto o governo quanto as empresas com

prazos, taxas e condições mais favoráveis do que as atuais. O desenvolvimento do mercado de capitais no Brasil passa,

inevitavelmente, pela ampliação dos fundos de pensão, tanto com mais participantes quanto com mais contribuições

por participantes. Além disso, com um mercado privado de capitais de longo prazo maior, o governo poderá recorrer

menos ao atual sistema de empréstimos da União ao BNDES, que já consome aproximadamente 0,6% do PIB – R$

30 bilhões a preços de 2014 – em juros líquidos pagos sobre os títulos públicos emitidos para financiar as instituições

financeiras oficiais.

125

OBSERVAÇÕES

SOBRE A

PREVIDÊNCIA

COMPLEMENTAR...

PREVIDÊNCIA

COMPLEMENTAR:

PROPOSTAS PARA O BRASIL POUPAR MAIS E POUPAR MELHOR

A criação dos planos instituídos e, mais recentemente, a criação dos fundos de previdência para os servidores públicos,

são exemplos de ações tomadas pelo governo nos últimos dez anos com o objetivo de fomentar o sistema de previdência privada. Não obstante os avanços verificados, esse é um processo perene, de contínua evolução e que deve

constar nos planos de qualquer governo. Nesse sentido, em sua carta para os candidatos e candidatas à Presidente da

República, a Abrapp, o Sindapp e o ICSS organizaram suas sugestões em duas linhas de ação: incentivos à poupança

previdenciária para fazer o Brasil poupar mais, e aperfeiçoamento da regulação da poupança previdenciária para fazer

o Brasil poupar melhor.

GERAÇÃO DE

VALORES SOCIAIS

E ECONÔMICOS

Começando pelas iniciativas para o Brasil poupar mais, cabe destacar as seguintes sugestões para discussão no Congresso

da Abrapp:

• incentivo à participação em fundos de pensão: estimular que pequenas e médias empresas ofereçam previdência

privada aos seus trabalhadores, mediante incentivos fiscais e tributários às pessoas jurídicas, bem como instituir

a adesão inicial automática de novos participantes aos fundos existentes, sendo que essa adesão pode ser

confirmada ou não num prazo de 90 dias, sem prejuízo ao trabalhador. A experiência e literatura internacional

sobre previdência complementar indicam que a adesão automática, mas reversível, é um instrumento importante

de indução ao aumento da poupança pessoal;

• ampliação da educação financeira e previdenciária: ampliar os cursos e programas de educação financeira e

previdenciária no ensino médio, com base em contribuições e sugestões do setor privado ao Conselho Nacional

126

OBSERVAÇÕES

SOBRE A

PREVIDÊNCIA

COMPLEMENTAR...

de Educação e ao Ministério da Educação. Atualmente, o currículo básico do ensino médio inclui 13 disciplinas

e já há estudos de flexibilização e adequação do currículo à nova realidade brasileira e mundial. A educação

financeira e previdenciária é parte indispensável da formação do cidadão, pois todos nós, em algum momento

da vida, temos que tomar decisões de investimento ou financiamento;

• desoneração tributária adicional e temporária para investimentos de longo prazo: ampliar o incentivo tributário para

o financiamento da ampliação da infraestrutura econômica e social do país, somente para projetos iniciados até

2018, de modo a estimular a poupança e acelerar o início dos investimentos num momento em que o Brasil precisa

PREVIDÊNCIA

aumentar rapidamente sua taxa de investimento. A principal iniciativa nesse sentido é simplificar e generalizar a

COMPLEMENTAR:

desoneração tributária para títulos privados utilizados para financiar infraestrutura, incluindo nisso eventuais emis-

GERAÇÃO DE

VALORES SOCIAIS

E ECONÔMICOS

sões de “debêntures de infraestrutura” ou “títulos de infraestrutura” por parte do BNDES, que continuaria sendo o

principal agente de coordenação do financiamento, mas com um custo fiscal menor para o governo.

Passando às propostas para o Brasil poupar melhor, a criação da Previc foi um passo importante no aperfeiçoamento da

regulação previdenciária no Brasil, mas ainda há muito para avançar. É possível reduzir o custo de transação dos fundos

de pensão, de modo a aumentar os rendimentos de todos os participantes, mediante a continuação da modernização

de nossa regulação e legislação previdenciária. Nesse sentido, cabe destacar as seguintes propostas para discussão no

congresso da Abrapp:

• transformar a Previc em uma agência reguladora, com mandatos fixos para seus dirigentes, como já acontece em

outras áreas de atuação do governo. A maior autonomia da Previc implica mais responsabilidade. Ao se tornar

uma agência reguladora, a Previc deve adotar uma maior sistematização e transparência de suas decisões, de

127

OBSERVAÇÕES

SOBRE A

PREVIDÊNCIA

COMPLEMENTAR...

modo a evitar interpretações diferentes acerca de situações semelhantes, o que hoje aumenta a incerteza jurídica

do contrato previdenciário;

• flexibilizar e aumentar as opções de planos de previdência disponíveis aos participantes de fundos de pensão.

Há, no mundo, exemplos interessantes de como normas diferenciadas podem permitir aos fundos de pensão

atender a nichos específicos do mercado. Por exemplo, nos Estados Unidos e na Inglaterra, existem “fundos

setoriais” para abrigar trabalhadores de empresas de um mesmo setor da economia. Também existem planos

com e sem permissão de resgate antecipado de contribuições, bem como com mecanismos de administra-

PREVIDÊNCIA

ção do resgate antecipado sem comprometer o equilíbrio atuarial dos fundos – mediante empréstimos ou

COMPLEMENTAR:

seguro. Outra medida que pode incentivar a adesão de participantes é a flexibilização da tabela regressiva

GERAÇÃO DE

VALORES SOCIAIS

E ECONÔMICOS

de Imposto de Renda praticada, estimulando a permanência no plano. A regulação brasileira pode reduzir

substancialmente o custo de transação dos fundos de pensão pela simples adoção de práticas já seguidas

em outros países;

• reduzir o custo administrativo dos fundos de pensão, sobretudo na abertura de novos planos e na comunicação e

informação com os participantes e órgãos de controle. Atualmente, as condições para a criação de novos fundos

ou planos de benefício acabam induzindo os poupadores a optar por planos individuais, com maior custo financeiro. No mesmo sentido, a normas relativas a administração da informação refletem um contexto ultrapassado,

anterior à era de informação digital na qual vivemos, o que acaba por impor um custo desnecessário a todos

os participantes de fundos de pensão. A modernização e simplificação da regulação existente – por exemplo:

a digitalização de informes e documentos – pode reduzir o custo de administração e aumentar a rentabilidade

dos fundos de pensão.

128

OBSERVAÇÕES

SOBRE A

PREVIDÊNCIA

COMPLEMENTAR...

PREVIDÊNCIA

COMPLEMENTAR:

GERAÇÃO DE

VALORES SOCIAIS

E ECONÔMICOS

Por fim, como também apontado pela Abrapp, pelo Sindapp e pelo ICSS, cabe destacar que também é necessário diminuir

o risco institucional de que benefícios não previstos no contrato previdenciário sejam reconhecidos, mais tarde, como direitos de alguns participantes por parte da Justiça. Não existe benefício sem custo. Quem paga a conta da incerteza jurídica

sobre planos previdenciários são os próprios participantes remanescentes dos fundos de pensão. A redução da incerteza

jurídica implica definir melhor as escolhas dos participantes que, por sua vez, devem ter liberdade para escolher o tipo

de plano que melhor se adaptar às suas demandas. O Estado não deve limitar excessivamente as alternativas de planos

de previdência disponíveis, mas sim garantir que cada participante tenha acesso a uma ampla variedade de combinações

de contribuições e benefícios, bem como à informação necessária para avaliar tais alternativas.