XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

ANÁLISE DO MÉTODO DE CUSTEIO

ABC E FORMAÇÃO DE PREÇOS POR

MARK-UP: UM ESTUDO DE CASO

NUMA EMPRESA DE VAREJO DE

MADEIRAS

Margarete Fatima Mezzomo Monteiro (FMGR)

[email protected]

Natalia Tomaz da Silva (FMGR)

[email protected]

Andre Luiz Gomes da Silva (FMGR)

[email protected]

O objetivo deste trabalho é apresentar uma proposta de custeamento

adotando o Método de Custeio ABC e precificação por Mark-up em

uma empresa de pequeno porte no varejo de madeiras localizada na

região metropolitana da Grande Recife.

Com a globalização as exigências do mercado aumentam cada vez

mais, o controle dos custos e a correta formação do preço é uma

ferramenta essencial que possibilita uma gestão de qualidade,

controles financeiros e as informações em tempo hábil que auxiliam na

tomada de decisão estratégica para a empresa.

Para a elaboração deste trabalho foi realizado um levantamento de

todos os gastos e de como são realizados a formação dos preços dos

produtos, com base nessas informações foram desenvolvidas planilhas

de mensuração dos mesmo para auxiliar na implantação dos métodos e

apresentar à empresa os resultados. A metodologia adotada foi um

estudo de caso, a abordagem do problema é do tipo exploratória e

qualitativa. A proposta foi elaborada e aplicada permitindo controlar e

identificar os gastos, identificou por meio de amostragem que a

maioria dos produtos estudados estão com o custo bem acima do

esperado pela empresa e uma baixa margem lucro, como a

concorrência é grande foi indicado uma diminuição nas despesas para

que a empresa possa alcançar os resultados desejados, os modelos

propostos podem ser usados em outras empresas de ramos e portes

diferente.

Palavras-chave: Custos. Formação de preço, Método Custeio ABC e

Mark-up.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

1. Introdução

As organizações estão em constantes mudanças, buscando produtividade e eficiência.

Apoiadas pelas informações fornecidas pela gestão de custos os gestores tem o conhecimento

real de seus custos e a possibilidade de agregá-los de forma correta na formação dos preços de

vendas dos produtos, ou até mesmo alcançar o menor custo possível para seus produtos e

serviços, obtendo um retorno que possibilite sua permanência no mercado.

Segundo Megliorini (2006), em um mercado altamente competitivo, o conhecimento e

a arte de administrar se tornam fatores determinantes do sucesso de qualquer empresa. Desta

maneira, não se pode negligenciar o cálculo dos custos, pois os mesmos constituem

ferramentas relevantes para a boa administração.

O presente trabalho tem como objetivo desenvolver um modelo de custeio e formação

de preços para os produtos de uma empresa do varejo de madeiras. Tendo em vista que o

preço é um “gerador de receita”, saber como formá-lo traz uma vantagem competitiva para a

empresa.

Nesse contexto, o modelo a ser proposto para identificar os custos e repassá-los de

maneira precisa para o preço dos produtos será o Custeio Baseado em Atividades – ABC

(Activity Based Costing) e para precificação o modelo de Mark-up. Portanto o problema de

pesquisa consiste em analisar a forma como uma empresa do segmento de varejo de madeiras

da região metropolitana do Recife controla seus custos e forma os preços dos produtos e

posteriormente propor um modelo de gestão de custos, por meio do método de Custeio

Baseado em Atividades ABC e implantar o método de precificação por Mark-up.

1.4 Metodologia

No contexto dos objetivos gerais a pesquisa desenvolveu-se de forma exploratória e

qualitativa, na qual há o aprimoramento de ideias ou a descoberta de uma nova visão para o

problema. A pesquisa assume a forma de pesquisa bibliográfica ou de estudo de caso

(MARCONI E LAKATOS, 2010).

Com relação ao tema estudado a pesquisa foi classificada como aplicada; na qual tem

como fim produzir conhecimento através de referenciais teóricos, coletas e análises de dados,

pesquisas, entrevistas, gerando informações que serão utilizadas para aplicações práticas

voltadas para a solução de problemas encontrados na realidade (MEDEIROS, 2010).

2

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Do ponto de vista dos procedimentos técnicos, a pesquisa está relacionada ao tipo de

procedimento que será usado na realização do estudo, bem como o material que será utilizado

para o desenvolvimento do tema (GIL, 2002).

Ainda conforme Gil (2002), no delineamento da pesquisa o procedimento adotado

para a coleta de dados pode ser através de papéis, descritos através de pesquisa bibliográfica e

pesquisa documental; e através de coleta de dados que são fornecidos por pessoas, os quais

são o levantamento e o estudo de caso.

Conforme Yin (2001), o estudo de caso é definido para explorar acontecimentos

atuais, sem modificar o contexto. São utilizados vários métodos de pesquisa, tais como

observação direta e entrevistas. A diferença do estudo de caso para outros métodos de

pesquisa, é a capacidade de lidar com uma variedade de evidências, fatos, documentos e

observações.

No estudo de caso são observadas diversas variáveis, as quais são descritas nas

atividades da empresa, e que foram coletadas em entrevistas e documentos pesquisados,

juntamente com o comportamento das pessoas envolvidas neste contexto.

2. Fundamentação teórica

Com a alta concorrência do mercado, a busca por diferencial ou redução de custos

torna-se imprescindível para a continuidade da empresa.

Segundo Bruni (2011), os preços exercem uma função essencial para que haja um

aumento na demanda dos produtos ou serviços, porém precisa ser calculado de forma

apropriada, o modelo de cálculo baseado nos custos procura trazer um retorno satisfatório

para as empresas.

De acordo com Nakagawa (2011), o sistema de custeio ABC possibilita uma visão dos

custos de forma clara, onde a empresa pode enxergar custos que outrora não conseguiria com

outros métodos de custeio, no método de custeio ABC as análises são feitas através das

atividades e suas relações com os produtos ou serviços, esse método não é apenas usado para

a elaboração de balanços e demonstração de resultados, como também o mesmo auxilia na

tomada de decisão, na redução dos custos uma vez que é identificado em que departamento

está alocado a maior concentração dos gastos, possibilitando a implantação de uma política de

redução de custo e o aperfeiçoamento do processo, gerando valores mais competitivos que

3

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

possam ser repassados para os clientes, possibilitando para empresa um acréscimo em seus

lucros.

Segundo Bruni (2011), um dos métodos de se calcular a formação de preço é o markup, índice que aplicado sobre os custos dos produtos ou serviços forma o preço de venda,

nesse índice são contempladas as despesas de vendas, administrativas, financeiras, impostos

que basicamente baseia-se na soma dos custos unitários acrescidos da margem de lucro que a

empresa deseja obter, o mesmo pode ser calculado de várias maneiras: sobre o custo variável,

sobre o gasto variável e sobre o gasto integral.

2.1 Formação de preços: aspectos quantitativos

Para as empresas auferir o lucro almejado é necessário ter ciência de quando o

consumidor está disposto a pagar, pois com o aumento da concorrência, e a facilidade de

adquirir produtos substitutos, o mercado já não absorve qualquer preço.

Conforme Bruni (2011), a formação do preço é um dos consideráveis fatores que

levam uma empresa ao sucesso, pois um preço fixado sem nenhum tipo de estudo em relação

a concorrência, aos fatores internos da empresa (custos, despesas, margem de lucro) ou valor

percebido pelo cliente pode levar uma empresa ao fracasso. O preço deve gerar para a

empresa o maior lucro possível, porem a longo prazo políticas agressivas devem ser usadas

ocasionalmente.

2.2 Aplicação do método de precificação por mark-up

O mark-up é um instrumento utilizado para a formação do preço, através dele é

permitido decompor o preço de venda até chegar no custo do produto, deixando transparente o

que compõe esse preço, facilitando o gerenciamento do mesmo, possibilitando ao empresário

informações tais como até que ponto pode conceder descontos, alterar o preço, quanto está

lucrando deixando ciente de tudo.

De acordo Bernardi (2007, p.164), “o mark-up pode então ser definido como um

índice ou percentual que irá adicionar aos custos e despesas, o que não significa que deva ser

aplicado linearmente a todos os bens e serviços”.

Para Ribeiro (2009), “denomina-se taxa de marcação (mark-up multiplicador ou markup divisor) o indicador que, aplicado sobre o custo unitário de fabricação de um produto,

resulta no preço de venda do referido produto”.

4

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Segundo Padoveze (2006), para alcançar a margem de lucro desejada e alocá-la ao

mark-up é necessário que na sua formação seja considerada a relação entre as vendas e a

rentabilidade da empresa e o custo de oportunidade do capital ou seja qual o volume máximo

de vendas e qual sua rentabilidade e quanto isso custa para a empresa.

Segundo Martins (2003), deve-se atentar para algumas particularidades ao formar o

preço de vendas tais como: ao calcular o preço de vendas a prazo é preciso incluir os encargos

financeiros gerados, caso seja usado de critério de custo variável será acrescentado ao markup uma porcentagem para cobrir os custos de produção que não foram inclusos no custo do

produto, também e necessário embutir as comissões, e os tributos.

2.3 Custeio Baseado em Atividades ABC

Um dos grandes desafios que as organizações enfrentam, principalmente aquelas que

tem uma parte considerável de seus gastos sendo indiretos, é controlá-los e distribuí-los de

forma justa nos produtos ou serviços.

Segundo Nakagawa (1994) o método de custeio ABC “trata-se de uma metodologia

desenvolvida para facilitar a análise estratégica de custos relacionada com as atividades que

mais imputam o consumo de recursos de uma empresa”.

Para Padoveze (2006), o método de custeio ABC tem como maior objetivo descobrir

onde e como os custos indiretos e fixos surgem, e em seguida alocá-los aos produtos, a

mesma preocupação não ocorre com os custos variáveis e diretos que seguem a mesma

dinâmica do custeio baseado por absorção, por já estarem alocados de maneira correta não é

necessário fazer nenhuma alteração em seu processo de identificação e distribuição.

Martins (2003) afirma que em sua implantação o custeio ABC pode proporcionar já no

início contenções de gastos, uma vez que será necessário analisar os processos identificando

os direcionadores de custos, as informações geradas nas análises também devem ser usadas

para auxiliar a gestão de processos, justificando a relação custo-benefício do projeto.

De acordo com Bruni (2011), com o mercado cada vez mais dinâmico a necessidade

de ampliar e diversificar os produtos e serviços deixam ainda mais complexa a gestão dos

custos indiretos que também aumentam junto com essa evolução, dessa forma sistemas de

custeio tradicionais precisam ser reavaliados.

Para Wernke (2005), o método de custeio ABC tem como parâmetro a distribuição

justa das despesas e custos indiretos aos produtos, comparado com outros modelos de custeio

tradicionais como o por Absorção, uma vez que tenta ao máximo medir os gastos por item

5

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

fabricado, usando vários critérios de direcionamento que tenham uma relação lógica, com os

gastos que estão sendo alocados aos produtos.

Para Padoveze (2006 p.217), o método de custeio ABC possibilita a apuração dos

custos indiretos de forma mais justa, pois identifica primeiro os custos por atividade e só

depois são alocados aos produtos.

Segundo Bruni (2010), antes de alocar os custos aos produtos no método ABC é preciso

identificar quais atividades receberão esses custos, são dessas atividades que surgem os

direcionadores de custo, são esses fatores que apontam o acontecimento de uma atividade, a

mesma consome os recursos para ser executada e é aí que os direcionadores de custo entram

identificando a causa dos mesmos, e de cada atividade.

As etapas para a aplicação do método de custeio baseado em atividades (ABC) podem

ser classificadas conforme Quadro 1:

Quadro 1. Classificação das etapas do processo de aplicação do método de custeio ABC.

1

Identificação das atividades e seus

respectivos custos;

2

Bruni e Fama (2010)

Alocação do custo departamental ao

custo da atividade;

3

Identificação dos direcionadores de

custos (cost drivers);

4

Divisão do custo da atividade pelo

direcionador de custos.

Kaplan e Cooper

1

Identificar as atividades

2

Atribuir os custos a cada atividade

3

Identificar os serviços e os clientes de

(1998)

cada organização

4

Atribuir os custos às atividades, ao

serviço e aos clientes

Fonte: próprio autor

Conforme Bruni (2010), parte-se do princípio que as atividades existentes nas empresas

servem para auxiliar a produção dos bens ou serviços, sendo seus custos considerados como

parte integrante da produção do mesmo, o que fundamenta a teoria do método de custeio

baseado em atividades.

Nesse contexto entra o método de custeio ABC proposto pela pesquisa, possibilitando

identificar quais os custos de cada setor e de cada processo, antes não mensurados, para que o

6

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

gestor tenho o conhecimento de onde os mesmos estão concentrados em cada atividade,

auxiliando assim na administração, no planejamento e controle da organização, conduzindo

uma gestão mais eficaz, visualizando onde seria mais viável reduzir, alterar ou excluir um

processo realizado pelo departamento, o qual seja mais oneroso para o hospital.

Concluiu-se que os objetivos de preços de uma organização varejista influenciam a

adoção de um ou mais de um método de precificação. Sugere-se ainda que sejam

considerados os aspectos quantitativos e qualitativos na determinação dos objetivos de preços.

3

Estudo de caso

A empresa do comércio varejista da região metropolitana do Recife tem 23 anos de

existência. Iniciou suas atividades na época em que o Brasil estava atravessando uma crise

econômica e financeira e enfrentando escândalos de corrupção no governo Collor; havia

mudanças de planos econômicos e instabilidade da moeda. A empresa se firmou em meio às

instabilidades devido ao crescimento do mercado no ramo de madeiras e materiais para

construção.

O segmento da empresa é madeiras para cobertas de casas, madeiras para construção;

tábuas, barrotes e madeirites; prancharias, esquadrias em portas e janelas; telhas canal e

ferragens em geral.

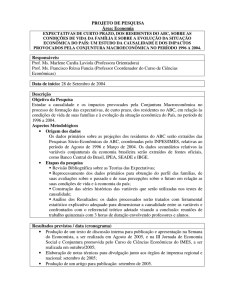

3.1 Controle dos custos e precificação dos produtos praticados pela empresa

Figura 1 - Fluxograma de formação dos custos

Custo de

Aquisição

do Produto

Custo do

Frete

Custo do

ICMS do

Frete

Custo do

Carrego

na

Origem

Custo do

ICMS de

Fronteira

Custo do

Descarrego

no Destino

Custo

Final

Fonte: próprio autor

O controle dos custos é realizado de forma usual, a empresa não utiliza nenhuma

ferramenta de custeio, a formação do mesmo é efetuada com base no preço de aquisição do

produto, o qual é adquirido na origem por metro cúbico tornando essa unidade de medida base

para formação de todos dos custos. Ao preço de aquisição do produto é acrescentado o valor

do frete e do ICMS do mesmo, pois a empresa adquire seus produtos fora do estado de

7

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Pernambuco. Outro custo gerado na origem é o carregamento (mão de obra terceirizada para

deslocar o produto da madeireira para o veículo de transporte), pois o fornecedor não se

responsabiliza pelo mesmo. Quando o produto chega à divisa do estado de Pernambuco, é

necessário pagar o ICMS de fronteira o qual é calculado com base na pauta fiscal vigente. No

momento em que o produto é recebido é incluso mais um custo, que é o descarrego (retirada

do produto do veículo de transporte para a empresa). As junções de todos os custos descritos

acima formam o custo final, ressaltamos que está inserido o custo de operação.

Figura 2 - Fluxograma de formação dos preços

Custo

Final

Impostos

sobre as

vendas

Despesas

Fixas

Despesas

Variável

Pró-labore

do Sócio

Lucro

Preço de

Venda

Fonte: próprio autor

A formação do preço de venda inicia-se a partir do custo final do produto, são

agregados ao mesmo os impostos sobre as vendas, o qual é encontrado através de uma

alíquota de 7,3% definida com base no enquadramento do simples nacional. É estimada uma

porcentagem de 0,5% para cobrir os gastos com folha de pagamento de pessoal, e mais 0,4%

referente às despesas fixas como telefone, internet, contador, material de expediente, aluguel

do software, energia, água, marketing. É acrescida a formação do preço de venda um

percentual de 10% referente às despesas variáveis tais como entrega, combustível,

manutenção do veículo, mão de obra terceirizada e encargos financeiros. São integrados 10%

de pró-labore do sócio e 16,55% de lucro estimado. O resultado da soma dos percentuais

forma o preço de venda.

3.2 Aplicação do modelo proposto

Com base no exposto identificamos que a empresa não utiliza nenhum modelo de

custeio, sendo apenas mensurados os custos e despesas mensais de uma forma genérica. Neste

contexto sugerimos o modelo de custeio ABC, no qual os custos são classificados por

atividades e em seguida distribuídos aos produtos. Para a escolha dos produtos de maior

impacto para a empresa foi utilizado como método de classificação a curva ABC, onde foi

8

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

considerado a lucratividade de cada produto, o qual selecionamos dois de cada curva para

aplicar o modelo ABC. Nesse estudo analisamos os produtos por ordem de faturamento

mensal, enfatizando os de maior representatividade no faturamento total da empresa num

determinado mês.

9

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Quadro 3 - Curva ABC dos produtos

CÓDIGO

PRODUTO

MARGEM DE

CONTRIBUIÇÃO

ABC

94

TÁBUA PÍNUS 27 3.00MT

14,89%

A

96

TELHAS COLONIAIS 2A.

5,60%

A

59

0,60%

B

182

LINHA MISTA 3X4 350MT

PORTA EXTERNA 1A.

100X210

0,59%

B

90

TÁBUA PÍNUS 10 3.00MT

0,23%

C

0,22%

C

24

RIPA MISTA 600MT

Fonte: próprio autor

3.3 Classificação das despesas

Realizamos uma pesquisa documental de levantamento das despesas da empresa,

conforme segue no quadro abaixo:

Quadro 4: Despesas

DESPESAS MENSAIS FIXAS

DESCRIÇÃO

FOLHA DE PAGAMENTO/GRATIFICAÇÕES

VALOR

5.137,82

FGTS S/FOLHA

383,73

TELEFONE

126,00

ENERGIA

378,55

IMPOSTOS (SIMPLES NACIONAL)

1.800,00

IMPOSTOS (ICMS DE FRONTEIRA)

7.569,00

COMBUSTIVEL

600,00

TEF

264,77

DESPESAS FINANCEIRAS (CARTÃO)

793,28

CONTADORA

724,00

PRESTAÇÃO DO CAMINHÃO

500,00

MANUTENÇÃO DE VEÍCULO

300,00

PROPAGANDA/MARKETING

224,00

PRÓ-LABORE

8.000,00

ALUGUEL DO SISTEMA

93,00

MATERIAL DE EXPEDIENTE

200,00

TOTAL

27.094,15

Fonte: próprio autor

Após efetuar um levantamento de todas as despesas da empresa, classificamos as

mesmas por departamento de acordo com as atividades e suas relações com os produtos.

10

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Quadro 5: Despesas por área

ÁREA

VALOR/DESPESA

Administrativo

15.043,10

Logística

8.969,00

Vendas

3.082,05

27.094,15

Total

Fonte: próprio autor

3.4 Custeio ABC

Com as informações obtidas das despesas por departamento; administrativo, logística

e vendas, iniciamos o custeio ABC, na primeira etapa distribuímos as despesas por

departamento encontrando o percentual que cada uma representa para o produto, em seguida

calculamos o custo unitário de cada produto usando como direcionador de custo o giro do

produto.

Quadro 6: Custeio ABC

DESPESAS

CUSTO

PRODUTO

DESPESAS

OPER.

SUBTOTAL

TRANSF ADM

ADMINISTRATIVO

LOGÍSTICA

VENDAS

TÁBUA 27

TELHA

LINHA

PORTA

TÁBUA 10

RIPA

15.043,10

8.969,00

3.082,05

15.043,10

8.969,00

3.082,05

7.782,00

5.368,00

-15.043,10

0

0

2.239,92

855,95

90,26

88,75

34,60

33,09

0

0

14,89%

5,69%

0,60%

0,59%

0,23%

0,22%

1.475,06

2.031,25

850,60

1.497,09

% GIRO

1.384,80

1.942,50

816,00

1.464,00

SUBTOTAL

0

8.969,00

3.082,05

10.021,92

6.223,95

TRANSF LOG

0

-8.969,00

0

1.335,48

510,34

53,81

52,92

20,63

19,73

0

14,89%

5,69%

0,60%

0,59%

0,23%

0,22%

% GIRO

SUBTOTAL

0

0

3.082,05

11.357,40

6.734,29

1.528,87

2.084,17

871,23

1.516,83

TRANSF

VENDAS

% GIRO

0

0

-3.082,05

458,92

175,37

18,49

18,18

7,09

6,78

14,89%

5,69%

0,60%

0,59%

0,23%

0,22%

TOTAL

0

0

0

11.816,32

6.909,66

1.547,36

2.102,36

878,32

1.523,61

600

22000

60

5

170

400

19,6939

0,3141

25,7894

420,4711

5,1666

3,8090

DEMANDA

CUSTO FINAL

Fonte: próprio autor

Quadro 7: Relação do custeio ABC com os custos aplicado pela empresa

CÓDIGO

PRODUTO

CUSTO

ENCONTRADO/ABC

19,69

CUSTO APLICADO

/EMPRESA

12,97

DIFERENÇA %

0,31

0,24

29,17%

25,78

23,08

11,70%

51,81%

94

TABUA PINUS 27 3.00MT

96

TELHAS COLONIAIS 2ª

59

LINHA MISTA 3X4 350MT

182

PORTA EXTERNA 1° 100X210

420,47

388,50

8,23%

90

TABUA PINUS 10 3.00MT

5,16

4,80

7,50%

24

RIPA MISTA 600MT

3,80

3,66

3,83%

Fonte: próprio autor

11

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Ao comparar os custos encontrados no modelo de custeio ABC identificamos que são

superiores aos custos compreendidos pela empresa, portanto percebemos que há uma

distorção, com perda significativa de 18,71% na formação do preço de venda pois o mesmo

não está considerando portanto percebemos que há uma distorção, na formação do preço de

venda pois o mesmo não está considerando uma parcela significativa dos custo que é em

média de 18,71% encontrada através do custeio ABC, o que incorrerá em prejuízos para a

empresa.

3.5 Aplicação de mark-up

Para a aplicação do mark-up na formação do preço de venda do produto, considerou-se

um percentual de 9,26% de impostos, 17,52% de despesas fixa em relação ao faturamento

mensal e 30% de margem de lucro pretendida pela empresa.

A seguir o cálculo utilizando os indicadores acima para encontrar o índice mark-up:

Quadro 8: Formula do mark-up

Mark-up=

1

(1-∑(0,0926+0,1752+0,3))

Mark-up=

1

(1-0,5678)

Mark-up=

1

0,4322

Mark-up=

2,3137

Quadro 9: Descrição do modelo mark-up

CÓDIGO

PRODUTO

94

96

59

182

90

24

TABUA PINUS 27 3.00MT

TELHAS COLONIAIS 2ª

LINHA MISTA 3X4 350MT

PORTA EXTERNA 1° 100X210

TABUA PINUS 10 3.00MT

RIPA MISTA 600MT

IMPOSTOS DESPESAS

9,26%

9,26%

9,26%

9,26%

9,26%

9,26%

17,52%

17,52%

17,52%

17,52%

17,52%

17,52%

MARGEM DE

LUCRO

30,00%

30,00%

30,00%

30,00%

30,00%

30,00%

MARK-UP

2,3137

2,3137

2,3137

2,3137

2,3137

2,3137

12

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Fonte: próprio autor

No quadro a seguir apresentamos o preço de venda orientado. Considerou-se o preço

de custo dos produtos, no qual foi aplicado o índice mark-up encontrado.

Quadro 10: Aplicação do mark-up

CÓDIGO

94

96

59

182

90

24

PRODUTO

CUSTO

MARK-UP PREÇO DE VENDA

TABUA PINUS 27 3.00MT

12,97

2,3137

30,01

TELHAS COLONIAIS 2ª

0,24

2,3137

0,56

LINHA MISTA 3X4 350MT

23,08

2,3137

53,40

PORTA EXTERNA 1° 100X210

388,50

2,3137

898,87

TABUA PINUS 10 3.00MT

4,80

2,3137

11,11

RIPA MISTA 600MT

3,66

2,3137

8,47

Fonte: próprio autor

Quadro 11: Comparativo dos preços

CÓDIGO PRODUTO

PREÇO

PRATICADO

94

TABUA PINUS 27 3.00MT

96

TELHAS COLONIAIS 2ª

59

LINHA MISTA 3X4 350MT

182

PORTA EXTERNA 1° 100X210

90

24

PREÇO POR MARKUP

21,00

30,01

0,38

0,56

34,65

53,40

650,00

898,87

TABUA PINUS 10 3.00MT

8,00

11,11

RIPA MISTA 600MT

6,00

8,47

Fonte: próprio autor

Concluímos que o preço praticado pela empresa está abaixo do que a mesma necessita

para cobrir seus gastos e obter o lucro desejado.

3.6 Análise dos resultados

O que encontramos através dos modelos propostos, em relação ao custeio ABC é que a

empresa faz a distribuição das despesas para o custo dos produtos rateando da mesma forma

para os mesmos, consequentemente produtos de baixo valor agregados estão absorvendo os

mesmos custos dos de alto valor agregado perdendo competitividade. Em contra partida

usando o método de custeio ABC, o qual o custo é distribuído de forma proporcional para

cada produto, fazendo uma relação entre as despesas de cada departamento, com base no

direcionador de custo do giro do produto, encontrando o custo real.

Ao formar o preço de venda a empresa do estudo faz uma estimativa de seus gastos e

aloca ao custo de aquisição do produto, faz um comparativo com a concorrência formando o

13

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

preço do produto, nesse processo não é realizada nenhuma análise para comprovar se a

mesma está alcançando os resultados desejados. Nesse contexto foi aplicado a formação de

preço por mark-up, onde foram analisados os custos, as despesas e o percentual desejado de

lucro, desta forma o método chega ao preço ideal para obter os resultados esperados. Ao fazer

um comparativo entre o preço orientado e o praticado pela empresa, verificamos que a mesma

está praticando 30% abaixo do que necessita, o valor pago pelos produtos não é suficiente

para cobrir seus gastos e gerar lucro, o que futuramente pode implicar em um défice nos

caixas da mesma, forçando o empresário a ir em busca de recursos financeiros tais como;

empréstimos, desconto de duplicatas, antecipações de cartões com terceiros gerando juros e

taxas financeiras que podem comprometer a saúde da empresa.

4. Conclusão

Diante de um mercado cada vez mais exigente as empresas buscam alternativas para se

ajustarem a esses novos requisitos, uma dessas alternativas é obter informações que auxiliem

na administração e controle da organização trazendo também qualidade e aumento de

eficiência para os serviços e produtos. Cada vez mais é notável a necessidade de mensurar

custos, despesas e lucro, por isso a procura por meios que auxiliam este controle está

aumentando com o passar dos anos, dessa forma é fundamental os métodos de custeio e

precificação contidos na contabilidade de custos, para um bom gerenciamento financeiro.

Com o custeio ABC foi possível identificar onde estavam concentradas as despesas de

valores significativos e onde a empresa deve trabalhar para diminuí-las, além de apresentar o

custo real de cada produto, deixando claro que é maior do que realidade da mesma.

Observamos que os preços de venda encontrados pelo método mark-up são maiores do que os

praticados, provando que os resultados esperados não estão sendo atingidos, isso significa que

a empresa precisa tomar atitudes o mais breve possível visto que essa situação já vem se

repetindo no passar dos anos, o que pode prejudicar a sua sobrevivência. Desta forma

propomos uma análise detalhada nas despesas para que as mesmas possam ser minimizadas a

fim que o lucro obtido seja alcançado bem como o pagamento de todos os seus gastos.

Na conclusão deste trabalho percebeu-se que as empresas de pequeno porte não

utilizam controles e métodos comprovadamente eficazes para uma boa gestão empresarial,

usando apenas conhecimentos empíricos. Para um maior conhecimento recomendam-se

futuros estudos sobre a implantação dos métodos propostos em outras empresas do mesmo

porte, observando a necessidade de cada uma, para comprovar a eficácia dos mesmos.

14

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

REFERÊNCIA

ALVES, C. A.; VAROTTO, L. F.; GONÇALVES, M. N. FÓRUM-Objetivos e métodos de

preço no varejo: estudo na zona sul de São Paulo. São Paulo. RAE. V.52, n.6. nov/dez,

2012. 595-612.595.

BORNIA. A. C. Análise gerencial de custos. São Paulo: Atlas, 2010.

BRUNI, A. L. FAMÁ, R. Gestão de Custos e Formação de Preços. São Paulo: Atlas, 2011.

FARIA, A. C. de. Gestão de Custos Logísticos. São Paulo: Atlas, 2011.

GIL, A. C. Como Elaborar Projetos de Pesquisa. 4ª ed. São Paulo. Atlas, 2002.

KAUARK, F. da S.; MANHÃES, F. C.; MEDEIROS, C. H. Metodologia da Pesquisa: Um

guia prático. Itabuna, Bahia. Via Litterarum, 2010.

MARCONI, M. de A.; LAKATOS, E. M. Fundamentos de Metodologia Científica. 5ª ed.

São Paulo. Atlas, 2003.

MARTINS, E. Contabilidade de Custos. 9ª ed. São Paulo. Atlas, 2003.

MEGLIORINI, E. Custos, Análise e Gestão. 2ª ed. revista e ampliada. São Paulo. PearsonPrentice Hall, 2006.

PADOVEZE, C. L. Curso Básico Gerencial de Custos. 2ª edição revista e ampliada. São

Paulo: Cengage, 2006, 2003.

YIN, R. K. Estudo de caso: planejamento e métodos; trad. Daniel Grassi- 2.ed.- Porto

Alegre: Bookman, 2001.

15