INFORME

ECONÔMICO

Ano 16 ● Número 48 ● 1° de dezembro de 2014

América Latina: sem fôlego para crescer em 2014

As economias do Chile e do Peru estão com dificuldades transitórias, enquanto Brasil e Argentina têm

sérios entraves estruturais. O México esboça uma retomada, enquanto a Colômbia vai bem.

PIB cresce, mas não empolga

O cenário ainda é de crescimento essencialmente baixo por conta das limitações pelo lado da oferta.

FEDERAÇÃO DAS INDÚSTRIAS DO RIO GRANDE DO SUL

Av. Assis Brasil, 8787 Fone: (051) 3347.8731 Fax: (051) 3347.8795

UNIDADE DE ESTUDOS ECONÔMICOS

www.fiergs.org.br/economia

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o

ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções

para fins comerciais são proibidas.

América Latina: sem fôlego para crescer em 2014

As economias do Chile e do Peru estão com dificuldades transitórias, enquanto Brasil e Argentina têm

sérios entraves estruturais. O México esboça uma retomada, enquanto a Colômbia vai bem.

I

N

F

O

R

M

E

E

C

O

N

Ô

M

I

C

O

F

I

E

R

G

S

As principais economias que compõem a América

Latina, de uma forma geral, vem passando por um

momento complicado. A expansão da atividade na

região será de apenas 1,3% em 2014 e 2,2% em 2015,

segundo o FMI. Além da desaceleração do Brasil, que

possui a maior representatividade nesse conjunto,

outras importantes nações têm crescido menos, como o

Chile e o Peru. A Argentina enfrenta uma forte

recessão, enquanto o México esboça uma retomada.

O principal destaque positivo do bloco vem de outro

País: a Colômbia se expandiu a uma taxa de 5,5% nos

últimos 12 meses terminados em junho. Os

investimentos, sobretudo relacionados à construção

civil, tem puxado a economia, em função de ações

governamentais específicas: (i) programa de 100 mil

casas totalmente subsidiadas para a população mais

pobres e (ii) PIPE, programa que reduziu de 12% a.a.

para 7% a.a. as taxas de juros para os financiamentos

imobiliários. Essas medidas explicam a expansão do

crédito (16,4% em termos nominais no acumulado até

setembro), que não tem pressionado a inflação (3,1%

a.a. no acumulado dos últimos 12 meses terminados em

outubro, muito próxima ao centro da meta, de 3% a.a..

Os principais riscos para a economia colombiana no

futuro envolvem um preço mais baixo do petróleo e do

carvão (muito importantes para a economia do País) e a

continuidade dos ataques das FARC aos oleodutos.

Apesar disso, a economia deverá crescer próximo ao

seu potencial de 4,5% nos próximos anos.

A desaceleração verificada para a economia chilena

é considerável. Além da piora nas condições do

mercado de trabalho, a inflação nos últimos meses já

supera o teto da meta estabelecida pelo Banco Central

(4% a.a.). A desvalorização considerável do peso

chileno (ao encarecer os produtos importados) e a

política fiscal ativa do País são os fatores que explicam

essa variação significativa do nível de preços.

Um dos principais desafios para a economia chilena

envolve o menor preço do cobre no mercado

internacional. Cabe lembrar que a commodity é

fundamental para o País, respondendo por cerca de 10%

do PIB, 52,4% da pauta de exportações e 0,7% do

emprego (dados de 2013). A economia chilena deverá

crescer menos do que a média histórica esse ano

(2,4%). Somente em 2016 a mesma convergirá para um

crescimento próximo do seu potencial, de 4,0%.

No caso da economia peruana, houve uma intensa

desaceleração em um curto espaço de tempo: a variação

do PIB, que gravitava em torno de 6% a.a. desde o

período pós-crise, passou a crescer apenas 1,7% a.a..

Contudo, trata-se de um choque negativo pontual,

decorrente da interrupção de uma das principais minas

para coibir a produção informal de ouro, além do baixo

conteúdo metálico do mesmo. Para contornar essa

situação, várias medidas foram tomadas para incentivar

o consumo, através do aumento dos bônus para

servidores e pensionistas e antecipação do aumento dos

salários. O crescimento será de 3,6% em 2014,

ultrapassando 5% já a partir de 2015.

No caso da Argentina, as estimativas privadas da

consultoria OJF para o PIB mostram uma tendência de

queda, que se acentuou em 2014. O último dado mostra

que o nível atual é o mesmo registrado em janeiro de

2011 (série com ajuste sazonal). Isso se explica pela

desvalorização mais acentuada da taxa de câmbio

promovida pelo governo. Muitas cadeias produtivas,

principalmente de veículos, são bastante dependentes

das importações, uma vez que os custos internos têm

crescido rapidamente. A diminuição do poder de

compra do peso argentino em relação à moeda

americana foi promovida para tentar repatriar os dólares

mantidos no exterior, em função da acentuação das

perdas de reservas internacionais.

A manutenção da taxa de câmbio num patamar

sobrevalorizado era a última âncora que mantinha a

inflação num patamar de 25% (conforme cálculos

privados da “Inflación Verdadera”). Os últimos dados

apontam para uma variação superior a 40% em 12

meses. É possível que a Argentina, em 2015, alcance

um acordo que envolve o pagamento da dívida externa

para os credores que não aceitaram a reestruturação

recente da mesma (holdouts). No entanto, isso não

deverá modificar seus fundamentos macroeconômicos,

e a tendência é que o processo de controle rígido das

importações continue em 2015, o que deverá manter a

demanda externa arrefecida. A magnitude da recessão

será de -1,7% em 2014 e -1,5% em 2015.

A economia mexicana, após crescer apenas 1,2%

nos últimos 4 trimestres, inicia um processo de

retomada. A queda da confiança das famílias, em

função da reforma tributária que aumentou os impostos

sobre o consumo, foi uma das principais causas do

arrefecimento. Nem mesmo o processo de recuperação

da economia americana tem ajudado (os EUA são

importante destino dos produtos industriais do País).

A principal expectativa positiva gira em torno dos

efeitos da reforma energética, a partir da possibilidade

da participação privada no setor. Estimativas dão conta

de que os investimentos em petróleo aumentarão em até

2,5% do PIB num período de 10 anos, e o PIB potencial

em 0,4 pontos percentuais.

Diante das potencialidades do bloco, o crescimento

seguirá decepcionando. Um melhor resultado no futuro

fica condicionado a resolução dos desequilíbrios nos

diversos países que o compõe. No entanto, isso

resultará num avanço mais baixo no curto prazo.

Unidade de Estudos Econômicos – FIERGS

www.fiergs.org.br/economia

PIB cresce, mas não empolga

O cenário ainda é de crescimento essencialmente baixo por conta das limitações pelo lado da oferta.

I

N

F

O

R

M

E

E

C

O

N

Ô

M

I

C

O

F

I

E

R

G

S

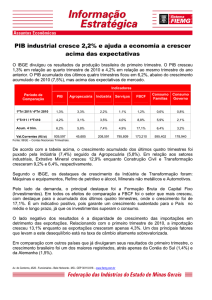

Conforme divulgado pelo IBGE no final da semana

passada, o PIB brasileiro apresentou crescimento de

0,1% no terceiro trimestre de 2014 na comparação com

o trimestre imediatamente anterior, já descontados os

efeitos sazonais. Com pequeno crescimento na margem,

o País saiu da situação de recessão técnica em que se

encontrava após dois trimestres consecutivos de queda

nesta base de comparação.

Contudo, o resultado não empolga. Na comparação

com o mesmo trimestre do ano passado, a retração é de

0,2% e no acumulado do ano até setembro, o

crescimento é de apenas 0,2%. Caso a atividade

econômica não cresça entre outubro e dezembro,

terminará o ano completamente estagnada. Se no quarto

trimestre o crescimento for semelhante àquele

observado ao longo dos últimos três anos (+0,44%,

resultado pouco provável), a expansão anual será de

apenas 0,1%.

A indústria registrou avanço no terceiro trimestre,

mas o desempenho não recupera perdas anteriores.

Após quatro trimestres de quedas consecutivas, o setor

cresceu 1,7% na comparação entre o terceiro e o

segundo trimestres de 2014, já descontados os efeitos

sazonais. A pequena base de comparação, causada pelas

paradas em decorrência da Copa do Mundo e das férias

coletivas concedidas por várias empresas naquele

período explicam parte do resultado. No que se refere

às atividades de transformação, o cenário é semelhante

em termos de comportamento, porém mais traumático,

uma vez que as taxas de queda nos trimestres anteriores

foram maiores do que a média registrada para o total da

indústria, e o crescimento no terceiro trimestre foi

bastante tímido (+0,7%) em relação ao observado nesta.

No caso da construção civil, o avanço frente ao

segundo trimestre foi de 1,7%. Porém, na comparação

com o mesmo trimestre do ano passado, a atividade do

setor permaneceu 5,3% negativa.

No acumulado do ano, a indústria acumula queda de

3,3%. É importante destacar que o pequeno crescimento

registrado no terceiro trimestre não foi suficiente para

recuperar as perdas que a indústria de transformação

vem sofrendo desde o início de 2013. Entre o primeiro

trimestre de 2013 e o terceiro trimestre de 2014, o setor

acumula queda de 2,0%. Além disso, em nível, o PIB

da indústria de transformação continua em patamar

semelhante ao observado no segundo trimestre de 2007,

o que se traduz em 7 anos de estagnação.

Nos demais ramos da indústria, o cenário é bem

distinto. A indústria extrativa recupera-se da queda do

ano passado e cresce 5,3% no acumulado de 2014,

impulsionada principalmente pela maior produção de

petróleo. A indústria da construção, por outro lado,

acumula perdas de 3,3% em 2014, refletindo a queda

nos investimentos.

Apesar de terem crescido na margem (1,3% na

comparação entre o terceiro e o segundo trimestres de

2014, já descontados os efeitos sazonais), os

investimentos acumulam queda de 7,4% no acumulado

do ano até setembro. A debilidade dos índices de

confiança da economia brasileira não sinaliza reversão

deste quadro no futuro próximo. A taxa de investimento

entre os meses de julho e setembro de 2014 foi de

17,4%, a mais baixa para o trimestre desde 2006. O

volume de investimentos atual é similar ao nível

observado no início de 2010. A taxa de poupança

interna também apresentou queda acentuada,

alcançando a marca de 14% entre os meses de julho a

setembro – a menor já observada para o trimestre na

série histórica (que começa em 2000). A maior

dificuldade de atração de poupança externa e a queda

da poupança interna impõem um cenário bastante

restritivo para os investimentos futuros.

No terceiro trimestre de 2014, o Brasil foi um dos

países que apresentou a menor taxa de crescimento

frente ao segundo, conforme a OCDE. No acumulado

do ano (janeiro a setembro), o resultado é ainda pior:

entre 23 países ou blocos econômicos, nosso País teve o

segundo pior desempenho, ficando atrás apenas da

Itália (-0,3%) que enfrenta sérios entraves na áreas

fiscal e em outros fundamentos econômicos. O nível de

atividade brasileiro cresceu menos, inclusive, na

comparação com os países avançados, que apresentam

maiores dificuldades para crescer em função do seu já

elevado nível de desenvolvimento.

Para 2015, a expectativa não é de uma recuperação

robusta, pois os principais entraves à competitividade

ainda carecem de solução. Portanto, pelo menos até a

primeira metade do próximo ano, não se espera uma

reação mais forte da economia.

Variação % do PIB – Brasil

3ºTRI2014/

2ºTRI2014*

PIB a preços de mercado

3ºTRI2014/

3ºTRI2013

0,1

-0,2

Ac. no ano

Ac. em 4

até setembro trimestres

0,2

0,7

ÓTICA DA OFERTA

Agropecuária

Indústria

-1,9

0,3

0,9

1,1

1,7

-1,5

-1,4

-0,5

Extrativa mineral

2,2

8,2

7,3

5,3

Transformação

0,7

-3,6

-3,3

-1,8

Construção civil

1,3

-5,3

-5,1

-3,3

0,5

0,5

0,9

1,2

Serviços

ÓTICA DA DEMANDA

Consumo das famílias

-0,3

0,1

1,2

1,5

1,3

1,9

2,0

2,1

Formação bruta de capital fixo

1,3

-8,5

-7,4

-4,6

Exportação de bens e serviços

1,0

3,8

2,8

3,5

Importação de bens e serviços (-)

2,4

0,7

-0,2

1,1

Consumo da adm. pública

Fonte: IBGE. *Com ajuste sazonal.

Unidade de Estudos Econômicos – FIERGS

www.fiergs.org.br/economia