155

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

O advento da globalização e o efeito na Contabilidade brasileira

Débora Fernanda Gonçalves1

Fabiano Santana Mendonça2

Iara Medeiros de Carvalho3

RESUMO

Este artigo apresenta as mudanças nas normas contábeis brasileiras a partir do advento da

globalização. Com a interligação das economias surge a necessidade da padronização aos

moldes internacionais contábeis. Mostra também as tendências recentes dos países em adotar

as normas internacionais. Tem como objetivo mostrar como a globalização influenciou a

inserção da contabilidade internacional no Brasil. A metodologia utilizada foi pela busca de

referências teóricas nos mais variados autores e periódicos.

Palavras-Chave: Brasil. Contabilidade. Globalização.

ABSTRACT

This article shows the changes in the Brazilian accounting caused by the globalization. With

the globalization linking more the economies it’s clear the need to mold to an international

accounting standards. Shows the recent tendency of countries in adopting international

standards. Its goal is to show where Brazil is in the international scenery. The methodology

used was to seek theoretical references in various authors and journals.

Keywords: Brazil. Accounting. Globalization.

1 Introdução

A globalização é um processo de integração cultural, socioeconômico, político e social

visando diminuir as barreiras existentes entre os países. Dentro deste contexto pode-se

observar que a forma como a Contabilidade é tratada, depende também dos aspectos citados

acima. Desta forma a globalização atingiu o cenário internacional da contabilidade o que

gerou a necessidade de um padrão contábil e uma tendência à adoção do mesmo, por parte da

maioria dos países.

No meio deste processo do cenário internacional é inserido o Brasil. Comparando-se a

situação contábil brasileira com as internacionais surge a necessidade da adoção das normas

contábeis internacionais, como forma de ganhar confiabilidade no meio internacional. A

equiparação das normas brasileiras com as internacionais tem sido efetuada de forma

gradativa. Com a confiabilidade internacional, por consequência, haverá um aporte maior de

1

Graduanda em Ciências Contábeis – FIU; e-mail: [email protected]

Graduando em Ciências Contábeis – FIU; e-mail: [email protected]

3

Docente do Curso de Ciências Contábeis – FIU; e-mail: [email protected]

2

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

156

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

investimentos. Este artigo tem o objetivo de mostrar a contabilidade no cenário brasileiro e a

relação com a contabilidade no mundo, devido ao advento da globalização, a fim de atender

as normas internacionais de contabilidade e estabelecer relação entre os mesmos.

As ciências contábeis são importantes no mundo socioeconômico e possuem uma

longa bagagem tanto conceitual como histórica. Baseada na importância desta, foi utilizada

uma metodologia que abrangesse de forma teórica o assunto pesquisado. De acordo com

Santos et al (2001) a metodologia utilizada nesta pesquisa foi uma revisão da bibliografia

disponível.

Devido ao seu importante papel na sociedade contemporânea, tem sido produzido

muito sobre Contabilidade, e nestas valiosas informações científicas, foi embasado este

trabalho. Seguindo Raupp e Beuren (2006), foram utilizados materiais públicos relacionados

ao tema, contendo desde publicações avulsas, boletins, artigos científicos, jornais, revistas,

livros, pesquisas, monografias, dissertações, teses, leis nacionais entre outros.

2 Ciências contábeis: ciência social atemporal

A Contabilidade data praticamente, de tempos remotos da humanidade. Surgiu pela

necessidade e evoluiu com o passar dos anos adequando-se ao desenvolvimento da sociedade.

O liberalismo econômico surgido na Inglaterra ao longo do século XII, pode ser

considerado o pontapé inicial no processo de aceleração no desenvolvimento das

atividades contábeis, a evolução da contabilidade deve-se em grande parte a

Revolução Industrial, tal que neste período o aumento de negócios tornou

imprescindível à necessidade de exames contábeis tanto na parte comercial como na

parte financeira das empresas. A exigência de um grande volume de capital entre as

empresas, tornando necessária a separação entre os investidores e os administradores

favorecendo a atividade contábil que então se tornou indispensável na elaboração de

relatórios demonstrados a proprietários ausentes. (ANTUNES, 2004 p. 68).

A contabilidade surgiu com uma necessidade, que hoje pode ser considerada simples,

que é controlar o patrimônio e evoluiu para um sentido muito mais amplo. Com o passar do

tempo a Contabilidade ganhou mais significado e uso, visto que pode ser utilizada para

analisar tendências e encontrar não só possíveis problemas, mas também verificar os pontos

fortes da entidade. A ciência contábil atualmente é essencial, não somente para as empresas

de diversos setores, mas também para o governo e para as pessoas físicas.

De acordo com Hendriksen e Breda (1999), o primordial é a Contabilidade sempre

ser ágil, confiante, transparente e deve realmente ser utilizada como ponto de referência na

tomada de decisão das empresas. Ela é uma ferramenta de suma importância no mundo, pode

e deve ser utilizada como referência em decisões.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

157

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

Com o aumento tanto na quantidade de negociações, quanto no volume de dinheiro, a

Contabilidade ganhou impulso como ferramenta imprescindível, para ajudar as empresas a

não perder o controle do que acontece.

É incansável a luta das empresas para se manterem no mercado econômico, portanto

é fundamental que obtenham o controle do patrimônio, pesando os gastos e recebimentos,

procurando sempre se apoiar em um bom nível de segurança, que o contador pode lhe

informar.

3 A Globalização e o Brasil

O Brasil, mesmo que de forma mais branda em tempos antigos, teve na globalização

uma das suas principais influências de modelo econômico, se espelhando em países

desenvolvidos. De acordo com Antunes (2004), os avanços tecnológicos surgidos na década

de 90 impulsionaram, de forma acentuada a globalização, propiciando ao mundo inteiro uma

substancial melhora nos sistemas de comunicação, o que interferiu diretamente na economia e

nas finanças dos países.

A década de 90 foi essencial para o fortalecimento da globalização no Brasil, com a

abertura econômica, a entrada dos grandes sistemas de telecomunicações e a Internet de banda

larga, que impulsionou a globalização de forma definitiva.

De acordo com Morais (2013), a globalização trouxe ao país inúmeros investidores, e

muitos destes participam da economia brasileira, através da Bolsa de Valores, porém quando

os mercados mundiais entram em queda, o Brasil sai bastante prejudicado. Isso se deve ao

outro lado do processo de globalização uma vez que estão interligados. A economia brasileira

é afetada com oscilações do mercado e com as variações cambiais, mostra a necessidade de

solidificação da economia, no sentido de não ser afetada por fatores externos.

Como o Brasil tem sua jovem economia plenamente ligada aos mercados financeiros

internacionais, a valorização e desvalorização do dólar e do euro, fazem com que nossa

economia oscile diariamente (ZANLUCA, 2013). Apesar da globalização permitir uma

distância menor entre a maioria dos países, ainda há um abismo que separa os países

desenvolvidos dos subdesenvolvidos, mostrando que pode-se evoluir para reduzir este

desnivelamento.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

158

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

4 A Globalização e sua relação com a Contabilidade

A globalização influenciou os aspectos socioeconômicos de diversos países. Esse

processo global trouxe alterações na Contabilidade dos mesmos, fazendo com que o Brasil

entre outros, mudassem seus paradigmas e adentrassem a realidade da internacionalização das

normas contábeis nacionais. De acordo com Sá (1998) a globalização influencia diretamente

as atividades contábeis do Brasil, tanto de forma positiva quanto de forma negativa.

A globalização também levou a disseminação do conhecimento contábil,

possibilitando a países pequenos e em desenvolvimento, acesso a esse conteúdo. Iudícibus,

Marion e Faria (2009) embasam esta afirmação mostrando que a globalização dos mercados

faz com que os pesquisadores, profissionais, professores e alunos se adaptem às mudanças em

relação às novas normas, práticas, objetivos e conceitos contábeis.

Esse acesso ao conhecimento contábil, traz benefícios a economia dos países em

desenvolvimento, como observado por Dolabella (1996) a adoção aos padrões internacionais,

impulsionado pela globalização, permitiu a estes países uma integração maior com a

economia mundial.

A adequação aos moldes internacionais de Contabilidade também busca alcançar

objetivos tais como: difundir competências na área contábil, atender as necessidades dos

investidores e facilitar as atividades das empresas transnacionais entre outros, como foi

mostrado por Blake e Amat (1993).

A convergência para os padrões internacionais de Contabilidade identifica um grande

passo para a valorização da Contabilidade dos países em termos de mais eficiência contábil e

valorização da economia nacional. Desta forma a globalização da economia é um fenômeno

irreversível que ultrapassa o campo da economia e das relações financeiras. Globalização tem

sido a palavra-chave para a Economia nos anos 90 e isso não é diferente para o Brasil.

Diante destes fatos a harmonização da globalização com a Contabilidade se torna

inegável e inevitável. Porém, Feitosa (2001) nos mostra que: “a padronização de uma

estrutura global para as demonstrações contábeis tem avançado, mas ainda não é uma

realidade.” Desta forma cada dia mais os países se adequam ao padrão internacional, as

alterações nas normas contábeis acontecem a todo momento caminhando para uma possível

unificação futura.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

159

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

5 Contabilidade Internacional

A contabilidade internacional é afetada pela globalização, devido à necessidade de

um padrão para a demonstração dos resultados contábeis entre diferentes países, foi criado

assim, o International Financial Reporting Standards (IFRS) que pode ser traduzido como

Normas e Padrões Internacionais de Contabilidade. Segundo Junior (2009), as IFRS International Financial Reporting Standards, são normas que tem o objetivo de desenvolver

um modelo padrão de normas contábeis internacionais. Para obter transparência e

comparabilidade adequada na elaboração de Demonstrações Contábeis, e que atendam ao

público interessado. Desta forma, a IFRS surge para criar uma contabilidade padrão entre os

países, porém é importante ressaltar, que mesmo aderindo a essa padronização os países ainda

possuirão suas singularidades culturais e econômicas, e as mesmas deverão ser levadas em

consideração.

Segundo Attie (1998) o desenvolvimento econômico de cada país está fortemente

ligado à cultura, às tradições históricas, a estruturação política e social. Portanto as práticas

contábeis são reflexos das situações vividas pelo país. Enfim, a contabilidade também vai

mudando, de acordo com as alterações vividas socialmente e economicamente pelos países.

Na década de 70 criou-se o International Accouting Standards Committee, que

impulsionou a adoção das Normas Contábeis Internacionais (NIC), pelos países europeus. Os

Estados Unidos seguem padrões estabelecidos pelo Financial Accouting Standards Board

(FASB), porém em 2002 houve a convergência desses padrões, com os padrões do

International Financial Reporting Standards (IFRS) (SÁ, 2002).

O Brasil possui uma LEI, a 11638/07 de convergência das normas contábeis locais

para as normas IFRS (International Financial Reporting Standards), fato muito

significativo para o país que promoveu a valorização da contabilidade, os setores

financeiros ganharam mais eficiência e economia foi mais valorizada (PALEPU;

HEALY; BERNARD, 2004 p.12)

A contabilidade internacional possibilitou avanços para os países que aderiram a tal

mudança, a adoção da IFRS. A convergência nesse sentido segue a alguns anos conseguindo

uma adesão cada vez maior.

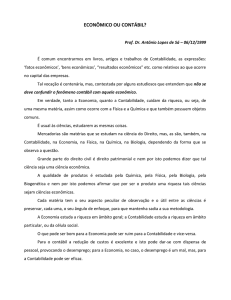

Figura 1: Países que já utilizam e os que convergem para a IFRS.

Fonte: http://www.marcosassi.com.br/quem-adota-as-ifrs Acesso em 23 de abril 2014.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

160

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

Como mostrado na figura acima, boa parte do mundo já segue o modelo da IFRS, e

algumas nações passam por uma transição que converge em direção às normas estabelecidas

pelo IFRS. Apenas alguns países, a franca maioria pertencente à África e ao Oriente-médio,

ainda não tem previsão para adoção das normas internacionais.

6 Abreviamento Histórico da Prática Contábil Brasileira

Foi no Brasil, ainda colônia, que a necessidade do estudo e controle a respeito do

patrimônio surgiu. A dinâmica financeira demandava atenção, e neste cenário surge à

contabilidade brasileira. Segundo Reis (1993) a Contabilidade surgiu da necessidade de

administração de bens, direitos e deveres. No Brasil teve início na época Colonial juntamente

com mudanças na sociedade e a necessidade de controles contábeis para as primeiras

Alfândegas surgidas em 1530.

Com a criação de determinadas empresas no país, a importância da contabilidade fica

mais visível. De acordo com Sá (2002) em 1930, início da era Vargas, a Companhia

Siderúrgica Nacional criou dividendos e vários novos empregos no país, aumentando mais a

necessidade de regras contábeis.

Com a saída da era onde somente a agricultura tinha destaque no cenário nacional,

como pode ser visto na citação acima, o ambiente corporativo tinha demanda por um modelo

de contabilidade mais moderno.

Na década de 60 o “Milagre Econômico” quando houve um acelerado crescimento

da indústria e a contabilidade exerceu uma importante função social. Neste período

as companhias abertas passaram a ter demonstrações financeiras e auditorias

públicas, e cabia ao IBRACON (Instituto dos Auditores Independentes do Brasil)

analisar a atividade administrativa. (BACCI, 2002 p.30).

Foi versado também por Bacci (2002), que a década de 90 seria marcada por

transformações nos ambientes econômicos e institucionais, ligadas ao novo conjunto de

políticas macroeconômicas adotadas e a implementação de reformas de cunho liberalizante.

Entre altos e baixos, a economia em geral vem crescendo e nos últimos anos a

contabilidade mudou bastante e está cada vez mais adaptada aos padrões internacionais. Essa

harmonização ao sistema contábil, a IFRS foi descrito por Madeira (2004), como uma forma

de mensurar e demonstrar o desempenho de entidades nacionais proporcionando maior

compatibilidade, confiabilidade para análise das instituições financeiras.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

161

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

7 O Brasil e os Padrões Internacionais de Contabilidade

A globalização diminuiu as distâncias, facilitou a troca de informações entre outros

aspectos. E a contabilidade também foi afetada por esta aproximação entre os países. Andrade

(1997) mostrou que a linguagem contábil não é homogênea, existe uma grande variação entre

os países, através da globalização foi possível formar-se a contabilidade internacional, que

surgiu para harmonizar os relatórios financeiros elaborados dentro do contexto econômico

individual de cada país.

Uma vez que a globalização busca estreitar as diferenças, facilitar a comunicação

entre o todo, a mesma teve seus efeitos na Contabilidade. No Brasil, como no resto do mundo,

a globalização evidenciou seus efeitos, levando a convergência das normas e a utilização de

padrões internacionais. Essas mudanças podem ser vistas como tentativas internas de

expansão e solidificação no mercado interno.

A regulamentação das normas contábeis brasileiras é feita pelo Comitê de

Pronunciamento Contábil (CPC), mas a partir da Lei nº 11.638/2007, que

começaram as convergências das normas brasileiras aos padrões internacionais. No

ano de 2009 a Resolução CFC 1.156/2009 fez com que as normas brasileiras

seguissem os padrões contidos no International Financial Reporting Standards

(IFRS). O Brasil passou a adotar as Normas Internacionais de Contabilidade a partir

de 2008, com a promulgação da Lei 11.638/2007. (ANTUNES et al, 2012, p.8)

A partir do ano de 2010 as empresas estabelecidas no país foram obrigadas a elaborar

os seus demonstrativos financeiros, enfim a contabilidade, conforme as normas acima citadas.

Seguindo a Instrução nº 485 que exige que as demonstrações financeiras sejam conforme

IFRS e as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis (CPC).

A Lei nº 11.638/2007 produziu importantes alterações de aplicação imediata no

exercício de 2008, em linha com os padrões contábeis internacionais, além de

estabelecer para a CVM o poder/dever de emitir normas para as companhias abertas

em consonância com esses padrões internacionais. Em função do disposto no § 5º do

artigo 177 adicionado pela Lei nº 11.638/2007, as normas contábeis emitidas pela

CVM (Comissão de Valores mobiliários) deverão estar obrigatoriamente em

consonância com os padrões contábeis internacionais adotados nos principais

mercados de valores mobiliários, ou seja, de acordo com as normas emitidas

pelo International Accounting Standards Board (IASB), que é hoje considerado

como a referência internacional dos padrões de contabilidade. Cabe dizer que a

CVM através da Deliberação 539/2008 aprovou a Estrutura Conceitual divulgada

pelo Comitê de Pronunciamentos Contábeis, absolutamente em linha com

o Conceptual Structural Framework elaborado pelo IASB; orientado por conceitos

de julgamentos profissionais em ambiente Common Law. (GRECO, 2008 p.1)

A lei de 11.638/07 foi o primeiro passo importante para o Brasil começar a se

adequar as normas internacionais, estabelecidas pelo International Accouting Standards

Committee (IASC), seguindo consoante com as IFRS.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

162

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

O início da adesão ao IFRS ocorreu em 2002, quando a União Europeia determinou

que todas as 7.000 companhias abertas europeias deveriam aplicar o IFRS em suas

demonstrações financeiras consolidadas a partir de 2005. Outros países, incluindo

Austrália, Hong Kong, África do Sul e alguns do leste europeu, adotaram a adesão

no mesmo período. A onda seguinte de adoção incluiu o Brasil, a Coreia do Sul, a

Índia e o Canadá. A convergência internacional será atingida somente quando os

Estados Unidos permitirem o uso do IFRS, decisão que deverá ser tomada no ano

que vem, 2011, para implementação, talvez, a partir de 2015.” (IFRS E CPCS - A

NOVA CONTABILIDADE BRASILEIRA, 2010 p.7)

A adesão à IFRS é relativamente recente, sendo que muitos países ainda não estão

totalmente adaptados às normas internacionais. A tendência é que haja a convergência da

maioria dos países.

Considerações Finais

Com os avanços tecnológicos, a facilidade da troca de informações, a globalização

passa, a cada dia mais, fazer parte do cotidiano dos países, tendo reflexos sob suas economias.

As ciências contábeis remontam da antiguidade, dos primórdios das sociedades organizadas.

Apesar do paradoxo, a globalização, ferramenta atual, e a contabilidade, ferramenta antiga,

estão totalmente relacionadas.

Percebe-se que a contabilidade evolui lado a lado com o país, galgando níveis

econômicos e conquistando espaço no cenário mundial. Participando ativamente da atividade

monetária do país. No Brasil, não foi diferente, desde a colônia a contabilidade esteve

presente, assim como nos dias de hoje.

Quando o país em desenvolvimento mostra os resultados de sua contabilidade, de

acordo com o IFRS, dá aos seus possíveis investidores mais segurança para analisar e realizar

um possível investimento como é o caso do Brasil. Porém, não basta apenas à adequação aos

padrões globalizados de contabilidade, é necessário, uma economia estável também.

Concluí - se que a adesão da contabilidade brasileira à IFRS trará um fator positivo

para a economia nacional. A globalização e as ciências contábeis caminham lado a lado no

que diz respeito a forma de como trabalhar com o patrimônio de entidades. Acredita-se que as

normas internacionais de contabilidade não ficarão imutáveis, pois o mesmo deverá

acompanhar a evolução da sociedade, ciências estas em recorrente transformação, reciclagem

sempre buscando a melhor maneira de lidar com os patrimônios.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

163

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

Referências

ANDRADE, G. A. A necessária evolução da contabilidade. Revista de Contabilidade do

CRC, São Paulo: n° 1, Abril. 1997.

ANTUNES, M. T. P. et al. A adoção no Brasil das normas internacionais de contabilidade

IFRS: o processo e seus impactos na qualidade da informação contábil. Revista de Economia

e Relações Internacionais, São Paulo, v. 10, n. 20, p.5-19, 15 jan. 2012. Mensal. Disponível

em:

<http://www.faap.br/faculdades/economia/ciencias_economicas/pdf/revista_economia_20.pdf

>. Acesso em: 20 abril 2014.

ANTUNES, R. A desertificação neo liberal no Brasil. São Paulo: Editores Associados,

2004.

ATTIE, W. Auditoria Conceitos e Aplicações. 3ª ed. São Paulo: Atlas, 1998.

BACCI, J. Estudo Exploratório Sobre o Desenvolvimento da Contabilidade Brasileira –

uma contribuição ao registro de sua evolução histórica. São Paulo: Atlas, 2002.

BLAKE, J.; AMAT, O. European accounting. London: Pitman Publishing, 1993.

DOLABELLA, M. M. Globalização e Contabilidade: Modelos Contábeis de Avaliação das

Empresas Multinacionais. Contab. Vista & Rev. Belo Horizonte, v.7, n.2, p. 29-39. 1996.

FEITOSA, A. A Globalização da Economia e a Necessidade de Harmonização Contábil.

2001.

GRECO, M. V. D., Veja as principais alterações da lei 11638/2007. 12 de agosto de 2008

disponível:

http://www.coad.com.br/home/noticias-detalhe/14746/veja-as-principaisalteracoes-da-lei-116382007. Acesso em: 28 de abril de 2014.

HENDRIKSEN, E. S.; BREDA, M. F. V. Teoria da Contabilidade. São Paulo: Atlas, 1999.

IFRS E CPCS - A NOVA CONTABILIDADE BRASILEIRA: Impactos para o

profissional de RI. Campinas: Price Waterhouse Coopers, v. 1, n. 1, 12 out. 2010. Mensal.

Disponível em: <http://www.ibri.org.br/download/publicacoes/PwC_IBRI_IFRS_CPCs.pdf>.

Acesso em: 28 de abril de 2014.

IUDÍCIBUS, S. de.; MARION, J. C.; FARIA, A. C. de. Introdução à Teoria da

Contabilidade. São Paulo: Atlas, 2009.

MEIRELLES, J. C. de. Harmonização das Normas Internacionais de Contabilidade.

2009. Disponível em:

http://www.aedb.br/seget/artigos09/58_HARMONIZACAO_DAS_NORMAS_INTERNACI

ONAIS_DE_CONTABILIDADE.pdf Acesso dia: 27 de abril de 2014.

MADEIRA, G. J. Harmonização de Normas Contábeis: um Estudo sobre as Divergências

entre Normas Contábeis Internacionais e seus Reflexos na Contabilidade. Revista Brasileira

de Contabilidade. Novembro /Dezembro 2004.

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014

164

Débora Fernanda Gonçalves; Fabiano Santana Mendonça; Iara Medeiros

MORAIS, A. de. O Brasil em um Mundo Globalizado. 2013.PALEPU, K.G.; HEALY,

P.M; BERNARD, V.L. Businesses Analysis Evaluation: using financial statements. 3ª ed.

Ohio: Thompson Learning, 2004.

RAUPP, F.M.; BEUREN, I.M. Metodologia da Pesquisa Aplicável às Ciências Sociais. In:

REIS, A. C. de R. Análise de Balanços. São Paulo: Saraiva, 1993.

SÁ, A. L de. Curso de Auditoria, 10ª edição. São Paulo: Atlas, 2002. p.568.

SÁ, A. L de, Conferencia na 7ª jornada de contabilidade. Coimbra: 1998. Disponível em:

http://www2.masterdirect.com.br/448892/inde.asp?opção=7&cliente=44892

&avulsa=5566,

Acessado em: 20 de Março 2014.

SANTOS, A. de O. et al. Contabilidade ambiental: um estudo sobre sua aplicabilidade

em empresas Brasileiras. Rev. Contabilidade Finanças. São Paulo: v. 12, n. 27, Dec. 2001.

Disponível em:

<http://www.scielo.br/scielo.php?script=sci_arttext&pid=S151970772001000300007&lng=en

&nrm=iso>. Acessado em: 21 de Abril de 2014.

ZANLUCA,

J.

de

S.

Contabilidade

Internacional.

Disponível

http://www.portaldecontabilidade.com.br/tematicas/contabilidade-internacional.htm.

Acessado em: 13 de abril de 2014.

em:

Revista InterAtividade, Andradina, SP, v.2, n. 1, 1º sem. 2014