Enviado por

common.user5999

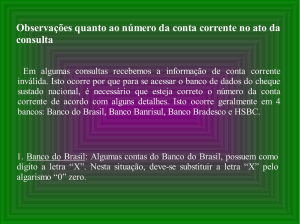

Manual Instituições Bancárias