Enviado por

profdanrod

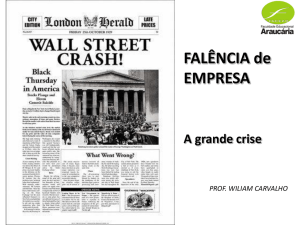

A grande depressão americana