Insper Instituto de Ensino e Pesquisa

Faculdade de Economia

Felipe de Azevedo Bezerra Ferreira dos Santos

REBALANCEAMENTO ECONÔMICO DA CHINA: IMPACTO

NO SETOR EXPORTADOR BRASILEIRO

São Paulo

2014

1

Felipe de Azevedo Bezerra Ferreira dos Santos

Rebalanceamento Econômico da China: Impacto no Setor

Exportador Brasileiro

Monografia apresentada ao curso de Ciências

Econômicas, como requisito parcial para a obtenção

do Grau de Bacharel do Insper Instituto de Ensino e

Pesquisa.

Orientador: Prof. Roberto Dumas Damas – Insper

São Paulo

2014

2

Santos, Felipe de Azevedo B. F.

Rebalanceamento Econômico da China: Impacto no

Setor Exportador Brasileiro / Felipe de Azevedo B. F. Santos

– São Paulo: Insper, 2014.

43 f.

Monografia: Faculdade de Economia e Administração.

Insper Instituto de Ensino e Pesquisa.

Orientador: Prof. Roberto Dumas Damas

1.China – Condições Econômicas 2. Brasil – Setor

Exportador 3. Comércio Internacional

3

Felipe de Azevedo Bezerra Ferreira dos Santos

Rebalanceamento Econômico da China: Impacto no Setor

Exportador Brasileiro

Monografia apresentada ao curso de Ciências Econômicas, como requisito

parcial para a obtenção do Grau de Bacharel do Insper Instituto de Ensino e

Pesquisa.

Aprovado em novembro de 2014

EXAMINADORES

__________________________________________________________________

Prof. Roberto Dumas Damas

Orientador

__________________________________________________________________

Prof. Dr. João Luis Mascolo

Examinador

__________________________________________________________________

Prof.ª Dr.ª Luciana Yeung Luk Tai

Examinadora

4

Dedicatória

Dedico este trabalho ao meu saudoso avô, Prof. Dr. Aldo Asevedo Soares (in

memoriam), o grande mestre da minha vida, que me ensinou o valor da ética, do

respeito e do conhecimento através da educação e das relações humanas, sem

distinções. O qual me ensinou, também, a sempre ter esperança e a enxergar o

mundo com alegria e humildade. Valores estes que me permitiram sonhar e trilhar o

caminho que me trouxe até este momento tão especial que é a graduação.

5

Agradecimentos

Gostaria de agradecer primeiramente aos meus pais, que me propiciaram a melhor

educação e a liberdade para escolher a profissão que gostaria de seguir, me

apoiando e orientando em todas as minhas escolhas acadêmicas que me guiaram

até aqui.

Em segundo plano, agradeço a todo o corpo docente desta Faculdade, que se

empenha para manter o nível de excelência da mesma e que se dedica aos seus

alunos que, como eu, buscam uma trajetória de sucesso no mercado de trabalho.

Sem dúvida tal comprometimento com a excelência não seria possível sem a

existência de uma instituição de ensino como essa que têm por valores a ética, a

meritocracia e principalmente o ímpeto de gerar conhecimento e entregar grandes

profissionais ao mercado. Desta forma, agradeço também a toda a diretoria e a

coordenação do Insper por oferecerem um ambiente tão excepcional de ensino em

um país carente de instituições com tais características. Em especial gostaria de

agradecer ao meu orientador, Prof. Roberto Dumas Damas que me direcionou com

maestria na condução deste trabalho.

Por fim meus agradecimentos a todos os colaboradores do Insper, sem os quais as

engrenagens dessa instituição não rodariam com a mesma eficiência. Sendo assim,

agradeço a todos aqueles que colaboram e estiveram comigo durante todo o meu

período de graduação, me ajudando em menor ou maior grau a me tornar um

economista. Economista este que agora se sente preparado a exercer sua profissão

e a crescer e aprender com a mesma a cada dia.

6

Resumo

SANTOS, Felipe de Azevedo B F. Rebalanceamento Econômico da China:

Impacto no Setor Exportador Brasileiro 2014. 43 f. Monografia - Graduação em

Economia, Insper Instituto de Ensino e Pesquisa, São Paulo, 2014.

A China está passando hoje por uma grande mudança nos parâmetros que

direcionam sua economia e isso se deve principalmente ao reposicionamento que

ela parece estar tomando em relação ao modelo de desenvolvimento que adota. A

China está abandonando o velho modelo de desenvolvimento pautado nas

exportações e nos investimentos e busca um modelo mais equilibrado que se volte

para o consumo interno e que traga mais estabilidade ao país frente ao novo cenário

mundial. Este estudo busca entender como essa mudança de trajetória pelo qual a

economia chinesa passa afetará o setor exportador brasileiro, mais especificamente

como as exportações de Soft Commodities e de Heavy Commodities serão afetadas.

Para este estudo Soft Commodities e de Heavy Commodities serão simplificadas em

termos dos seus itens mais representativos que são, respectivamente, soja e de

minério de ferro. Aferiu-se, por meio deste estudo, que caso a China reoriente seu

modelo de desenvolvimento de forma a privilegiar o mercado interno isto seria

prejudicial ao setor exportador brasileiro em termos líquidos e que, portanto, seria

mais vantajoso para o Brasil que a China continuasse a adotar um modelo de

desenvolvimento voltado ao investimento e as exportações.

Palavras-chave:

Economia

Chinesa;

Desenvolvimento

Chinês;

Exportação

Commodities.

Comércio

Brasileira;

Internacional;

Soft

Modelos

Commodities;

de

Heavy

7

Abstract

SANTOS, Felipe de Azevedo B F. Chinese Economy Rebalancing: Impacts on

the Brazilian Export Sector 2014. 43 f. Monograph - Graduação em Economia,

Insper Instituto de Ensino e Pesquisa, São Paulo, 2014.

China is facing a tremendous change in the way the government guides the country’s

economy. The reason for that is the repositioning that the country seems to be

experiencing regarding to the development model that adopts. China is abandoning

the usual investment-driven and export-oriented development model and a domestic

consumption-driven development model is starting to be pursuit. The adoption of this

kind of policy aims to achieve a more balanced economic environment which would

bring more stability to the country given the new international arrangement. The

target of this study is to understand how changes in the Chinese guidance of its

economy would bias the behavior of the Brazilian exports sector. In particular, which

effects would be noticed on the Brazilian exports of Soft Commodities and of Heavy

Commodities. For this study, Soft Commodities and Heavy Commodities are

simplified in terms of its most representative items that are, respectively, soybeans

and iron ore. This study concludes that in case China reorient its development model

in order to focus on the domestic market this would be, in net terms, detrimental to

the Brazilian export sector and that therefore it would be advantageous to Brazil that

China continue to adopt an investment and exports oriented development model.

Keywords: Chinese Economy; International Trade; China’s Development Model;

Brazilian Exports; Soft Commodities; Heavy Commodities.

8

Lista de Tabelas

Tabela 1 – Dados Econômicos da China. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Tabela 2 – Exportações de Soja e Minério de Ferro do Brasil para China. . . . . . . 23

Tabela 3 – Produção Mundial de Minério de Ferro e Soja. . . . . . . . . . . . . . . . . . 23

Tabela 4 – Preço Mundial do Minério de Ferro e da Soja. . . . . . . . . . . . . . . . . . . 24

Tabela 5 – Sinais Esperados das Regressões. . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Tabela 6 – Dados relativos à Regressão (1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Tabela 7 – Dados relativos à Regressão (5) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Tabela 8 – Dados relativos à Regressão (2) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Tabela 9 – Dados relativos à Regressão (6) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

9

Lista de Figuras

Figura 1 – Relação positiva entre Preços dos Insumos e as Importações Chinesas e

suas Consequências. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Figura 2 – Crescimento PIB Chinês. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Figura 3 – Contribuições dos Setores Para o Crescimento do PIB Chinês. . . . . . . 39

Figura 4 – Evolução da Renda Disponível das Famílias Chinesas . . . . . . . . . . . . . 40

Figura 5 – Investimento e Consumo Chineses. . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Figura 6 – China como destino das Exportações. . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Figura 7 – Exportações para China. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Figura 8 – Evolução do Comércio brasileiro com a China. . . . . . . . . . . . . . . . . . . . 42

Figura 9 – Evolução do Comércio brasileiro com a China. . . . . . . . . . . . . . . . . . . . 42

Figura 10 – Pré e pós-crise: procura de novos mercados para os bens chineses. . 43

10

Sumário

1 Introdução. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

2 Objetivos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3 Fundamentação teórica. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4 Metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4.1 Discussão das Variáveis e Bases de Dados. . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4.2 Proposição do Modelo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

4.3 Resultados Esperados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

4.3 Estimação dos Modelos e Resultados Finais . . . . . . . . . . . . . . . . . . . . . . . . 28

5 Conclusão. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Referências. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Apêndice A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Apêndice B. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Anexos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

11

1. INTRODUÇÃO

A economia chinesa figura hoje como a segunda maior economia do planeta em

termos de PIB e cresce a taxas extremamente altas há muitos anos, as quais,

segundo o National Bereau of Statistics of China, nos últimos anos estiveram entre

um máximo de 14,2% ao ano e uma mínima de 7,6% ao ano (ver Figura 2, em

anexo). A China tem uma economia pujante e é um grande parceiro comercial

brasileiro, importando, por exemplo, segundo dados de 2013 do Ministério do

Desenvolvimento, Indústria e Comércio Exterior (MDIC) 74,5% de toda a nossa

produção de soja. Isso demonstra a voracidade da China por commodities, visto que,

o Brasil é o segundo maior produtor mundial de soja. O país do extremo oriente é

desde 2009 o maior parceiro comercial individual brasileiro e em contrapartida o

Brasil é o maior parceiro comercial chinês na América Latina. Vale ressaltar que

essa voracidade chinesa por commodities acontece não só no que tange as

chamadas soft commodities (commodities leves) – caso da soja -, mas também as

heavy commodities (commodities leves), nas quais figura como exemplo o minério

de ferro, cuja produção brasileira é em grande parte exportada para a China (cerca

de 51,8% de toda a produção brasileira em 2013 segundo o MDIC) a fim de permitir

que eles continuem a alimentar o motor de seu crescimento via investimentos e a

suprir sua alta e crescente demanda por matéria-prima.

Dada a importância da China para o comércio exterior brasileiro, é fácil depreender

que mudanças domésticas na economia chinesa tanto na sua trajetória, quanto no

seu direcionamento afetam diretamente a balança comercial brasileira. E é o intuito

deste trabalho estudar qual o efeito disso nos setores brasileiros que dependem

desse comércio, mais especificamente como se dá esse efeito nos setores

exportares de commodities para a China. E, a fim de clarear e facilitar a análise

desse trabalho, o foco será dado às exportações de soja e de minério de ferro para a

China, isso porque como já explicado anteriormente, estes são produtos em que o

Brasil tem uma dependência enorme do mercado chinês e representam grande

parcela da pauta de exportações nacionais como um todo.

Os setores em que esse trabalho se propõe a analisar são de suma importância para

o crescimento doméstico brasileiro e afetam toda a cadeia produtiva brasileira, o que

desencadeia um grande impacto sobre a nossa economia, sendo assim, escolhidos

12

como representativos de todo nosso setor exportador para o mercado chinês. A

partir da análise dos impactos sobre as exportações desses setores pretende-se

chegar a conclusões sobre qual a relação geral entre a demanda chinesa por

commodities, de acordo com o seu tipo, e o efeito sobre as exportações brasileiras

para a China em geral. Acredita-se, desta forma, que a partir das conclusões do

estudo focado poder-se-ão fazer inferências que possam ser extrapoladas para toda

a cadeia produtiva brasileira que tem parcela de sua produção direcionada à China.

É importante entender, portanto, como se dá o modelo de crescimento chinês e em

que ele é pautado hoje. Para isso esse trabalho se proporá a fazer uma imersão

sobre a forma como as políticas econômicas são direcionadas na China e tentará

abordar especificamente as mudanças pelas quais elas vêm passando. Isso porque

a China tem feito esforços para mudar o foco de seu crescimento a fim de enfrentar

o novo cenário econômico mundial que se estabeleceu a partir da crise de 2008.

Buscar-se-á, então, nesse trabalho explicar como a China tenta hoje mudar o seu

modelo tradicional de crescimento (ver Figura 3, em anexo), orientado ao

investimento e às exportações, para um modelo mais voltado ao consumo

doméstico.

A China se viu obrigada a fazer esse rebalanceamento em suas diretrizes de política

econômica, sobretudo depois que o modelo antigo começou a se mostrar falho

diante de um cenário pós-crise de 2008, no qual seu maior mercado consumidor, os

Estados Unidos, diminuíram drasticamente sua demanda por produtos chineses em

função da estagnação da economia americana que chegou a beira do colapso. Isso

fez com que a China tivesse de buscar outros mercados para escoar sua produção,

os quais também estavam fechados em função da crise. E, mesmo depois que os

Estados Unidos começaram a experimentar uma recuperação de sua economia a

economia chinesa continuou tendo como um dos motores do seu crescimento o

consumo privado doméstico, o qual deu lugar às exportações. Além disso, a

capacidade de investimento da China não se viu retraída diante da crise, porém para

manter os patamares de investimentos anteriores à crise, o governo teve de

reorientar todas suas políticas econômicas.

Para solucionar o problema, o governo de Pequim teve de se colocar em uma

posição de alto risco dando continuidade a sua politica de repressão financeira. Com

13

isso

aferiu-se

um crescimento

expressivo

dos

investimentos,

porém,

em

contrapartida, um perigoso aumento no volume de empréstimos, o qual se soma a

um igual aumento no volume de empréstimos inadimplentes (conhecidos pela

expressão inglesa Non-Performing Loans (NPL)). Segundo Dumas (2014, p. 192)

esse é um problema que já afeta o sistema financeiro chinês e que tende a se tornar

ainda mais incômodo para os órgãos reguladores num futuro próximo, tendo como

agravante a dificuldade de se estimar de forma correta o tamanho dos NPLs dos

bancos chineses. Esse aumento no volume de empréstimos, bem como de NPLs,

levou a um maior risco de crédito dos bancos, mesmo considerando o fato de que

esses NPLs foram transferidos para os chamados wealth management products

(WMP), os quais oferecem taxas de retorno maiores que as taxas reguladas pela

autoridade monetária chinesa e que por “muitas vezes serem oferecidos pelas

próprias agências de bancos estatais, protegidos pelo Estado, podem levar a

conclusões precipitadas quanto à solidez do sistema financeiro” (DUMAS, 2014, p.

178). Com maior risco em suas carteiras e buscando cobrir os existentes e

potenciais NPLs, os bancos se viram obrigados a continuar praticando spreads

generosos em suas operações e, desta forma o consumo se viu limitado e a renda

disponível das famílias reduziu (ver Figura 4, em anexo). O mercado consumidor

chinês teve sua participação no PIB, já tímida, ainda mais reduzida. Neste cenário, o

governo gerou o investimento que queria (ver Figura 5, em anexo), porém tornou

mais vulnerável ainda o equilíbrio macroeconômico do país, visto que se mantinha

suscetível às demandas externas por seus produtos em um mundo em crise e não

aumentara a demanda interna pelos mesmos.

É importante frisar que o sistema financeiro chinês tem suas particularidades e, a

política de repressão financeira que o governo implanta se traduz em baixas taxas

de juros e em window guidance por parte dos órgãos reguladores, o que gera

distorções como o desenvolvimento de um mercado de crédito subterrâneo de

acordo com Zhang (2013, p. 90), mas ao mesmo tempo estimula o crescimento

econômico do país. Esse crescimento é principalmente estimulado pelo uso dos

bancos estatais, principalmente os quatro maiores, conhecidos como big 4, como

braço “parafiscal” do governo. As particularidades do sistema se constituem

principalmente, como enumerado por Dumas (2014, p. 177-178), em pouca

transparência por parte de algumas instituições financeiras (shadow banking –

14

definido por Zhang (2013) como todo tipo de atividade financeira que se contituem

fora do âmbito legal em que estão inseridas as instituições depositárias) e pelo

rápido crescimento e evolução aferidos pelo mercado financeiro chinês que se deu

nas últimas décadas em linha com as altas taxas de crescimento que o país

experimentou no período. Ainda Dumas (2014, p. 177) explica bem como se

consolida a política do governo de Pequim de represamento financeiro via window

guidance e se beneficiando do segmento shadow banking:

Em razão dessa opacidade e falta de transparência politicamente proposital (ou não) e a

rapidez na formação de suas instituições suscitam dúvidas quanto à real capacidade de

otimização de alocação de recursos pelos tomadores e poupadores. Um fator que privilegia

esses aspectos em algumas instituições do sistema financeiro chinês é a influência que o

governo pratica direta ou indiretamente nas atividades dos bancos e outros intermediários

financeiros. Como argumentado anteriormente, algumas instituições financeiras na China,

principalmente bancos estatais, desempenham uma função quase que parafiscal, provendo

recursos a empresas e projetos selecionados pelos próprios governos centrais ou locais como

forma de garantir o crescimento econômico do país e a legitimidade do governo ou apenas

servir a interesses próprios de facções políticas.

Por isso, uma mudança de rumo na forma como os chineses direcionam suas

políticas econômicas é crucial para que o crescimento econômico da China se

mantenha sustentável a taxas altas como as vistas nas últimas décadas. Esse

rearranjo será acompanhado de políticas que visem aumentar a renda do

trabalhador e que permitam a criação de mais empregos. O que fará com que a

China se torne menos dependentes dos mercadores consumidores externos para

escoar seus produtos e possua um mercado interno doméstico capaz de mover a

economia e garantir sua pujança em períodos de crise. Entender como essa

mudança de foco afeta o mercado chinês será de suma importância para que este

trabalho consiga capturar de forma eficiente como a pauta exportadora de

commodities brasileiras será afetada de acordo com a demanda interna chinesa por

esses produtos.

Diante de todo o exposto, será parte fundamental deste trabalho buscar dados que

corroborem para ilustrar o cenário econômico chinês diante da crise de 2008, antes

dela e depois dela, para que assim possamos entender como se dará a passagem

para um novo modelo de crescimento econômico na China e como se comportarão

as demandas de seu mercado interno, e principalmente a capacidade deste de

15

absorver os dois produtos representativos da pauta exportadora brasileira. Seja o

caminho adotado um modelo que continue privilegiando o investimento e as

exportações, o que tende a beneficiar a exportação de minério de ferro do Brasil

para China, pois neste caso o país oriental necessitaria de matéria prima para

continuar investindo no setor de manufaturas e no setor de infraestrutura e real

estate, seja um modelo mais voltado ao consumo, onde as famílias com mais renda

demandariam mais gêneros alimentícios e, portanto, beneficiaria a exportação

brasileira de soja. Nesse trabalho, objetiva-se chegar a uma conclusão sobre qual

será o ganho gerado líquido, dado as perdas e ganhos em ambos os setores diante

da opção da China em modificar o modelo de desenvolvimento econômico vigente. A

resposta que se busca é em relação a qual será o ganho ou perda líquida brasileira

no que tange as exportações diante desse novo ambiente macroeconômico imposto

pela China.

16

2. OBJETIVOS

A partir da compreensão de todo o cenário macroeconômico chinês diante da crise

mundial de 2008, dos desafios a ela impostos no pós-crise e através do

delineamento preciso da situação atual da China e do aprofundamento sobre a

discussão de quais os rumos que essa economia deve tomar e quais suas

implicações para o Brasil. Este trabalho se propõe a discutir, portanto, qual a

influência que tal reordenamento na economia oriental terá sobre o setor exportador

brasileiro em termos líquidos. O cenário econômico chinês e sua relação com o setor

exportador brasileiro foi explicado por Dumas e Rosito (2010):

O consumo chinês tem crescido bastante, mas, de 1990 a 2007, o nível de consumo das

famílias em relação ao PIB caiu de 50% para 35%. Ou seja, o consumidor chinês continua

comprando cada vez mais, mas tem produzido muito mais do que consome, escoando sua

produção para os EUA e a Europa e, sobretudo após a crise, para terceiros mercados.

Para o Brasil, a recuperação da economia mundial e o papel que a China desempenhará nessa

recuperação são questões cruciais para o crescimento sustentado do país nos próximos anos.

Em 2009, a China passou a ser o mais importante destino individual para as exportações e o

maior parceiro comercial brasileiro.

Embora a alta concentração da pauta brasileira de exportações em poucos produtos seja

desafio para a política comercial, para o Brasil seria interessante continuar a ver a China

crescendo a altas taxas.

É necessário entender, também, como se comporta o setor exportador brasileiro de

forma mais profunda, quais suas características e suas peculiaridades. Como já

adiantado na introdução, para este estudo o setor exportador brasileiro se resumirá

a soft e heavy commodities, que serão representadas respectivamente pela soja e

pelo minério de ferro, visto que estes representam grande parte da exportação do

Brasil, principalmente pra China, e são diretamente afetados pelas mudanças no

direcionamento dado à economia chinesa.

A fim de se chegar ao objetivo proposto, o estudo terá como premissa a existência

de dois cenários hipotéticos para os rumos que a economia chinesa tomará. O

primeiro cenário que chamaremos de Status Quo se caracterizará pela hipótese em

que a China mantenha-se presa ao modelo de desenvolvimento voltado ao

investimento, o que beneficiaria a priori, o setor local que importa heavy commodities

o que traria ganhos a esse setor da economia brasileira, que teria que exportar mais

17

para suprir a demanda chinesa. O segundo cenário, que será denominado por

Rebalanceamento, considera a hipótese de que a economia chinesa terá seu foco

redirecionado nos próximos anos para o consumo, e que as políticas locais

priorizarão o aumento da demanda local por bens e produtos, sendo assim, esperase que o setor exportador brasileiro de soft commodities se beneficie do aumento na

demanda chinesa por esse tipo de bem.

Sendo assim, esse trabalho buscará entender a dinâmica que rege a demanda

chinesa por tais produtos brasileiros, para isso será necessário entender como os

preços dessas commodities se comportam e qual a elasticidade preço-demanda

existente. Só assim será possível estimar qual será o resultado da consolidação de

cada um dos cenários para cada um dos setores exportadores brasileiros.

Entendendo os reflexos da consolidação de cada um desses cenários hipotéticos

sobre os setores exportadores representativos poder-se-á chegar ao objetivo final

deste trabalho que é estimar o resultado líquido sobre o setor exportador brasileiro

de mudanças no direcionamento da economia chinesa. Vale ressaltar que para

chegar a esse resultado líquido, um modelo de preço para cada uma dessas

commodities será construído e, para tal, será necessário compreender como se

comporta a demanda chinesa por esses bens. Neste ponto, a discussão sobre

modelo desenvolvimento orientado ao consumo ou orientado ao investimento se

torna extremamente válida, pois o nível de investimento e de consumo serão

variáveis chaves para depreender corretamente a demanda.

18

3. FUNDAMENTAÇÃO TEÓRICA

Antes de entender especificamente qual são os impactos da mudança no modelo de

desenvolvimento adotado pela China nas exportações brasileiras de soft

commodities e de heavy commodities, representadas neste estudo pela soja e pelo

minério de ferro, respectivamente, é preciso buscar na literatura disponível teses que

ajudem na estruturação das premissas a serem tomadas e que permitam que o

estudo chegue a uma conclusão pertinente.

Precisa-se entender primeiramente como a economia chinesa foi atingida pela crise

de 2008, e qual as razões levaram essa economia a enfrentar uma grande queda de

suas exportações entre 2008 e 2009. Segundo Lai (2009) essa queda das

exportações atingiu de forma mais crítica os setores industriais cujo fator intensivo é

o trabalho, levando o país e enfrentar um aumento nas taxas de desemprego e

consequentemente levando a economia como um todo a crescer menos durante o

período. Para Lai (2009), as razões para tais fatos se apoiavam no fato de que em

função da crise mundial constituída o que se via era um problema de queda na

demanda externa pelos produtos chineses.

Já para He Fan e Yang (2010), o que causou a queda das exportações chinesas no

período entre 2008 e 2009 foram fatores domésticos à própria economia chinesa. Os

autores chegaram a conclusão de que as importações chinesas respondem

positivamente a mudanças de preço nos bens importados. Ou seja, verificaram que

existe uma tendência em alguns setores chineses de importar mais quanto maior for

o preço mundial da mercadoria. Essa tendência também vale no caso de queda de

preços no mercado mundial, isto é, quando os preços dos insumos que a China

importa caem, o país tende a importa-los em menor quantidade. Sendo assim, com a

queda dos preços das commodities, que começou antes mesmo da crise a China

passou a importar menos de seus parceiros comerciais que, por conseguinte

passaram a demandar menos produtos da pauta de exportação chinesa visto que

não estavam mais obtendo as rendas advindas das suas próprias exportações em

função da menor demanda chinesa por seus produtos. He, Fan e Yang (2010)

concluem, portanto, que existe causalidade direta entre a queda das importações

chinesas levando à queda das suas exportações. Em outras palavras, a análise

concluiu através de um estudo de causalidade Granger, que uma queda de

19

importações na economia chinesa, - como a verificada em meados de 2008 -,

Granger causa uma queda das exportações desta economia, configurando então um

cenário de desaquecimento da economia nacional chinesa.

É importante ressaltar aqui que essa relação positiva entre preços dos insumos e as

importações chinesas foi essencial para abalar as estruturas macroeconômicas

vigentes na China. Isso porque com a diminuição das importações e as já explicadas

consequências o que se observou, inevitavelmente, foi uma queda no nível de

atividade econômica chinesa, ou seja, neste cenário a China se viu condenada a

experimentar um período de desaceleração de seu crescimento. Obviamente não se

descarta com essa análise os efeitos da crise financeira mundial sobre a economia

chinesa. Para He, Fan e Yang (2010) a causa maior do desaquecimento chinês à

época não foi um colapso na demanda externa e sim problemas domésticos como já

explicitado acima e, que a queda das importações foi o fator determinante neste

sentido (ver Figura 1, do Apêndice A).

Quanto aos efeitos de uma possível redução no ritmo dos investimentos chineses

sobre as economias ao redor do globo Ahuja e Nabar (2012) mostram, em relatório

do FMI, concluíram que os países exportadores de commodities cuja economia não

é diversificada e que dependem muito da China seriam os mais afetados por uma

medida desta natureza, bem como seria alto o impacto sobre as economias

regionais que suprem as demandas básicas domésticas chinesas.

A partir disso, consegue-se perceber que o Brasil, mesmo tendo sua pauta de

exportações para a China muito reduzida, como explicado por Dumas e Rosito

(2010), seria em linhas gerais menos suscetível a um redirecionamento da forma

como o governo chinês guia seu desenvolvimento econômico de acordo com Abuja

e Nabar (2012) (para entender melhor em que situação se encaixa o Brasil e sua

vulnerabilidade ver Figuras 6 e 7 em anexo). É importante ressaltar que, de acordo

com relatório do World Bank (2014), nos últimos anos o volume do comércio

brasileiro

com

o

mundo

e

particularmente

a

China

cresceu

rápida

e

significantemente, fazendo com que com a China se tornasse o maior parceiro

comercial brasileiro, porém em relação à proporção do PIB brasileiro o crescimento

averiguado não foi tão expressivo (ver Figuras 8 e 9 em anexo)

20

Tendo caracterizado em linhas gerais os efeitos de uma desaceleração dos

investimentos chineses sobre o mundo, entendem-se os mecanismos pelos quais

essa redução no investimento se transmite aos parceiros comercias chineses, entre

eles o Brasil. Pode-se assim partir pra uma análise mais específica de como o nosso

setor exportador representativo poderia ser afetado. Vale ressaltar, também, que de

acordo com Ahuja e Nabar (2012) quanto maior a relação de um país, cuja relação

comercial com a China é relevante, com o grupo dos vinte países mais

desenvolvidos (G20), mais vulnerável ele fica à economia chinesa visto que seu

nível de abertura comercial o levaria a sofrer choques secundários vindos de países

mais diretamente ligados à China.

A partir da compreensão de como se dá a vulnerabilidade brasileira e de nossas

exportações para a China a mudanças neste país, procuramos avaliar também como

a China se comporta perante os nossos grandes parceiros comercias, os Estados

Unidos. A maior economia do mundo é, ao mesmo tempo nosso grande parceiro

comercial bem como o maior mercado externo chinês e, é importante pontuar, que

as economias destas duas nações funcionam em uma simbiose, onde uma

necessita extremamente da outra para sobreviver. Porém, após a crise de 2008 e

devido aos ajustes pelos quais os Estados Unidos passaram, essas relações se

modificaram e a China se viu forçada a buscar terceiros mercados, entre eles o

brasileiro, para escoar o excedente de sua produção o qual não era mais

demandado pela economia americana em recessão (ver Figura 10 em anexo).

Por outro lado, de acordo com Blázquez-Lidoy, Rodríguez e Santiso (2007, p.45) os

produtos da China e os de países exportadores da América Latina, com exceção do

Mexico, não competem, de forma relevante, dentro do mercado americano, ou seja,

uma reordenação do modelo chinês que valoriza as exportações em detrimento

dessa visão, não traria vantagens significativas aos nossos setores exportadores no

que diz respeito a ganhos de mercado com os Estados Unidos. Sendo assim,

permite-se que a análise proposta nesse trabalho se reduza apenas aos efeitos

diretos do remodelamento chinês de desenvolvimento no setor exportador brasileiro.

21

4. METODOLOGIA

Inicialmente pretende-se entender os efeitos líquidos de mudanças de condução do

modelo de desenvolvimento chinês sobre o setor exportador brasileiro, sendo este

simplificado em sua totalidade a apenas dois setores representativos e dos quais se

espera que sofram efeitos diferentes ante o choque em estudo. Esses setores, como

já referido anteriormente neste trabalho foram escolhidos, pois são de suma

importância para nossa economia, e são voltados em grande parte para o mercado

externo, principalmente o mercado chinês que representa maioria absoluta da

demanda externa dos produtos ofertados por esses setores pelo Brasil.

Desta forma, a soja será a commodity que sintetizará os efeitos positivos de um

possível aumento da renda chinesa, - bem como de uma política mais trabalhointensiva adotada pelo governo chinês -, sobre a pauta brasileira de exportações.

Por outro lado, o minério de ferro representará o setor exportador de heavy

commodities brasileiro, e refletirá os efeitos negativos - espera-se - de uma redução

na taxa de investimento chinesa.

4.1 DISCUSSÃO DAS VARIÁVEIS E DAS BASES DE DADOS

Para construção do modelo será necessário definir quais serão as variáveis

dependentes e explicativas a serem utilizadas e quais as bases de dados que serão

usadas como fontes dos dados. Como explicado anteriormente busca-se explicar,

através da construção de dois cenários hipotéticos diferentes para a trajetória futura

da economia chinesa, qual será o comportamento da demanda desse país pelas

exportações brasileiras de heavy commodities (no nosso caso minério de ferro) e

soft commodities (aqui representadas pela soja). É válido reiterar que no primeiro

cenário considerado, intitulado Status Quo, considera-se que a China continuará a

adotar um modelo de desenvolvimento orientado ao investimento, enquanto no

segundo cenário levantado, o do Rebalaceamento, o governo chinês passará a

orientar seu modelo de desenvolvimento de forma a privilegiar o consumo.

Tendo, então, que preço e demanda são as variáveis resposta em estudo nesse

trabalho, buscar-se-á construir um modelo de equações simultâneas que capturem o

efeito das variáveis econômicas chinesas que caracterizam essa mudança de trilhos

da economia oriental. Ou seja, este trabalho busca entender como o investimento ou

22

o investimento em relação ao PIB (variáveis explicativas) chinês afeta a demanda

por minério de ferro da China, e como o preço desta commodity se comporta diante

dessa flutuação de demanda, para assim entender como as exportações brasileiras

de tal bem seriam afetadas, e quanto o Brasil perderia ou ganharia com isso. Quanto

à demanda por soja, essa será medida de acordo com a evolução da variável

explicativa renda disponível do trabalhador chinês, isso para que se chegue também

a qual o comportamento dos preços dessa commodity diante de mudanças na

demanda chinesa pela mesma. Outra forma de modelar a demanda por soja seria

como função da proporção de consumo em relação ao PIB sendo utilizada como

variável explicativa na economia chinesa. Porém, só será possível escolher como a

demanda será modelada depois que os modelos forem devidamente testados.

Tabela 1 – Dados Econômicos da China

PIB

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Investimento

Consumo

(Δ%, real)

(US$ bi)

(% PIB)

(US$ bi)

(% PIB)

(US$ bi)

3,8%

390,28

34,9%

136,10

48,8%

190,46

Renda Disponível

(% PIB)

(US$ bi)

9,2%

409,17

34,8%

142,59

47,5%

194,36

14,2%

486,29

36,6%

177,94

47,2%

229,53

61,5%

300,03

14,0%

611,23

42,6%

260,09

44,4%

271,39

58,7%

359,69

13,1%

558,84

40,5%

226,36

43,5%

243,10

60,0%

335,68

10,9%

726,90

40,3%

292,87

44,9%

326,38

59,8%

434,98

10,0%

853,66

38,8%

331,33

45,8%

390,98

59,4%

508,42

9,3%

949,36

36,7%

348,41

45,2%

429,11

60,2%

573,62

7,8%

1017,07

36,2%

368,06

45,3%

460,73

59,4%

605,40

7,6%

1083,28

36,2%

391,72

46,0%

498,31

58,4%

632,54

8,4%

1198,48

35,3%

422,87

46,4%

556,09

54,7%

655,60

8,3%

1324,82

36,5%

483,25

45,3%

600,14

53,7%

711,70

9,1%

1453,81

37,8%

549,84

44,0%

639,68

54,5%

792,71

10,0%

1640,93

41,0%

672,20

42,2%

692,47

52,8%

865,64

10,1%

1931,65

43,0%

830,09

40,5%

782,32

54,2%

1046,35

11,3%

2260,41

41,5%

938,99

38,9%

879,30

53,4%

1206,12

12,7%

2717,53

41,7%

1134,22

37,1%

1008,20

53,0%

1436,87

14,2%

3505,16

1458,65

36,1%

1265,36

52,1%

1821,79

9,6%

4530,42

41,6%

43,8%

1983,30

35,3%

1599,24

51,9%

2347,37

9,2%

4991,07

47,2%

2353,51

35,4%

1766,84

52,5%

2621,51

10,4%

5942,57

48,1%

2856,15

34,9%

2073,96

9,3%

7335,56

48,3%

3544,15

35,7%

2618,79

7,7%

8241,85

47,7%

3935,25

36,0%

2967,07

7,7%

9263,77

47,8%

4426,92

36,2%

3353,48

Fonte: China National Bureau of Statistics, Haver Analytic (2014) e CEIC (2013)

Foram, então, coletados dados relativos ao nível do investimento chinês, do

consumo do país, da renda disponível no país, ao valor nominal do PIB chinês e de

seu crescimento real, bem como a proporção do PIB representada pelo

investimento, pelo consumo e pela renda disponível do trabalhador (ver Tabela 1).

Quanto à economia brasileira, será necessário buscar os valores e o volume das

nossas exportações de soja e de minério de ferro para a China (ver Tabela 2).

Dados relativos à produção mundial dessas commodities também foram coletados

23

uma vez que complementarão o modelo final dependendo de como este seja

especificado. Os valores para produção mundial de minério de ferro foram coletados

no United States Geologycal Survey (USGS), enquanto os valores relativos a

produção mundial de soja têm como fonte o Departamento de Agricultura dos

Estados Unidos (United States Department of Agriculture (USDA)) (ver Tabela 3).

Dados relativos ao preço mundial da soja e do minério de ferro foram coletados da

base de dados do Banco Mundial (World Bank – Global Economic Monitor (GEM)

Commodities) (ver Tabela 4).

Tabela 2 – Exportações de Soja e Minério de Ferro do Brasil para China

Minerio de Ferro

(US$ milhões)

Soja

(US$ milhões)

TON (milhares)

337,4

1783,6

2000

271,2

TON (milhares)

15108,9

2001

482,6

28049,3

537,7

3192,3

2002

597,2

34550,1

825,5

4142,7

2003

764,9

40972,5

1313,1

6101,9

2004

1115,0

52698,3

1621,7

5678,0

2005

1784,6

59061,7

1716,9

7157,6

2006

2629,5

81311,3

2431,6

10769,2

2007

3710,3

105025,7

2831,9

10071,9

2008

5005,7

98621,4

5324,1

11823,6

2009

7823,7

166088,0

6343,0

15940,0

2010

13338,0

152563,2

7133,4

19064,5

2011

19797,1

164500,3

10957,1

22104,7

2012

14922,1

169940,1

12028,3

22885,9

2013

15933,0

170709,0

17148,0

32252,0

Fonte: MDIC, CEBC

Tabela 3 – Produção Mundial de Minério de Ferro e Soja

Minério de Ferro

Soja

TON (milhões)

TON (milhões)

2000

1060

2001

1060

184,92

2002

1080

196,94

2003

1160

186,78

2004

1340

215,90

2005

1540

220,87

2006

1712

236,31

2007

1900

219,02

2008

2200

211,88

2009

2240

260,50

2010

2590

263,89

2011

2940

239,69

2012

3000

267,83

2013

Fonte: USGS (2014), USDA (2013)

285,01

24

Tabela 4 – Preço Mundial do Minério de Ferro e da Soja

Soja

Minério de Ferro

(US$/TON, nominal, média)

(US$/TON, nominal, média)

2000

211,83

28,79

2001

195,83

30,03

2002

212,67

29,31

2003

264,00

31,95

2004

306,50

37,90

2005

274,69

65,00

2006

268,65

69,33

2007

384,05

122,99

2008

522,83

155,99

2009

436,92

79,98

2010

449,80

145,86

2011

540,67

167,75

2012

591,42

128,50

2013

538,42

135,36

Fonte: World Bank – Global Economic Monitor (GEM) (2014)

É importante aqui frisar que estudos relativos à estacionaridade de cada uma dessas

variáveis utilizadas se fizeram necessários para definir se estas serão utilizadas em

nível ou na primeira diferença, optando-se por utilizá-las em nível. Outros testes

complementares também se fizeram necessários. A existência de endogeneidade no

modelo foi descartada e, portanto, não houve necessidade de se buscar variáveis

instrumentais exógenas.

Por fim, os dados relativos à coleta dessas variáveis foram recolhidos, dos órgãos

brasileiros competentes que são Ministério de Desenvolvimento, Industria e

Comercio Exterior (MDIC) e do Conselho Empresarial Brasil-China (CEBC). Já os

dados relativos à economia chinesa foram coletados do National Bereau of Statistics

of China, bem como da base de dados China Economic & Industry Data Database

(CEIC), que compila vários dados econômicos macroeconômicos chineses liberados

pelo governo chinês já traduzidos para o inglês. Além dessas fontes, instituições

internacionais como o Banco Mundial e o Fundo Monetário Internacional, foram

fontes muito utilizadas na elaboração deste trabalho, majoritariamente servindo

como fonte dos dados que constituem as figuras em anexo. Outra importante base

de dados utilizada e que compila dados econômicos financeiros de vários países foi

o Haver Analytics, cujo acesso é restrito a usuários assinantes.

25

Os dados coletados tem periodicidade anual e período amostral curto em alguns

casos, o que limitou o tamanho da amostra a ser estudada. Sendo assim, o período

em análise considerado ficou restrito aos anos entre 2000 e 2012. Esse fato limitará

também a qualidade das estimações e as consequentes conclusões a serem tiradas

a partir dos modelos finais estimados.

4.2. PROPOSIÇÃO DO MODELO

Tendo em vista o objetivo de se estimar qual o efeito líquido de um possível

rebalanceamento da economia chinesa sobre o setor exportador do Brasil o que se

pretende com esse trabalho é chegar a quanto o Brasil ganharia em cada um desses

setores dado o novo rumo das politicas econômicas adotadas na China. É

importante, também, aferir como a elasticidade preço da demanda para essas

commodities no mercado mundial reagem diante de diferentes quantidades

demandadas pela China, com as variáveis devidamente explicadas e tratadas no

item anterior. Parte-se agora para a proposição de dois possíveis modelos de

previsão de demanda a serem utilizados para o nosso estudo. Esses modelos de

demanda são base para se estimar como se comportam os preços da soja e do

minério de ferro diante de mudanças no modelo de crescimento econômico chinês e

nos permitirão chegar a um valor para o efeito total dessas mudanças de orientação

das políticas econômicas chinesas no setor exportador brasileiro.

Primeiramente tem-se que o modelo para previsão da demanda por minério de ferro

brasileiro seja dado por:

(1)

Onde:

representa a demanda chinesa pelo minério de ferro brasileiro,

em milhares de toneladas;

é o parâmetro constante do modelo;

é o nível

do investimento chinês em bilhões de dólares, cujo parâmetro relativo é

representado por

;

é o nível do investimento chinês em bilhões de

dólares defasado uma unidade de tempo, cujo parâmetro relativo é dado por

;e

representa os choques do modelo, os quais devem seguir um passeio aleatório.

Acredita-se ser necessário usar a variável de investimento como proporção do PIB

26

defasada, pois se espera que a demanda por ferro dependa do investimento

passado.

Quanto à demanda por soja, o modelo testado segue abaixo:

(2)

Onde,

é a variável resposta representativa da demanda chinesa pela

soja brasileira, em milhares de toneladas;

é o parâmetro constante do modelo;

é nível do consumo chinês em bilhões de dólares, tendo como parâmetro

é

;

é nível do consumo chinês em bilhões de dólares defasado um

passo atrás, sendo

seu parâmetro relativo;

representa a renda disponível

das famílias chinesas, em bilhões de dólares, a qual se multiplica pelo parâmetro

e;

representa os choques aleatórios do modelo. Analogamente à construção do

modelo de previsão de demanda do minério de ferro, a justificativa para o uso do

consumo como proporção do PIB defasado é a de que o consumo passado

influencia a demanda por soja no presente.

Tendo os modelos de demanda acima propostos segue-se agora aos modelos de

determinação de preço dessas commodities, que nos permitirão estimar qual o

resultado líquido para as exportações brasileiras dependendo de como a China se

direcionar a partir de hoje, seja de acordo com o Status Quo ou adotando o

Rebalanceamento.

Os modelos para determinação do preço dessas commodities deverá, a priori, seguir

a especificação abaixo:

(3)

(4)

Sendo que

é a variável dependente preço das commodities (onde SOY

representa soja e FE representa minério de ferro).

é a variável já explicada

anteriormente que representa a demanda chinesa por cada uma das commodities

representativas da pauta de exportação brasileira. Enquanto

é a produção

mundial de cada um dessas commodities que influencia diretamente o preço das

27

mesmas. Por fim

regressões e

,

e

e

são os termos de choque associados a cada uma das

são os parâmetros a serem estimados.

É importante frisar que outras variáveis poderiam ser adicionadas ao modelo a fim

de trazer maior qualidade explicativa ao mesmo, porém este estudo se limitou às

variáveis explicadas. Outros ajustes serão feitos a fim de se chegar a um modelo

que consiga explicar corretamente como os preços dessas commodities se formam,

garantindo assim que o resultado a ser encontrado seja o mais verossímil possível.

4.3. RESULTADOS ESPERADOS

Ao analisar os modelos propostos para a demanda espera-se que os sinais dos

parâmetros estejam de acordo com o exposto na Tabela 5 abaixo:

Tabela 5 - Sinais Esperados das Regressões

Equação

Variável

Sinal Esperado

Demanda por Minério de Ferro InvestPIB

+

Demanda por Minério de Ferro InvestPIB (-1)

+

Demanda por Soja

ConsumoPIB

+

Demanda por Soja

ConsumoPIB(-1)

+

Preço do Minério de Ferro

DemandaFE

+

Preço do Minério de Ferro

ProdWFE

-

Preço da Soja

DemandaSOY

+

Preço da Soja

ProdWSOY

-

Fonte: Elaborada pelo próprio autor

Dado que o objetivo final desse trabalho é o de calcular o efeito líquido sobre o setor

exportador brasileiro de um rebalanceamento chinês e, tendo como base o modelo

proposto, é de se esperar que caso a China siga de acordo com o Status Quo, ou

28

seja, continue a privilegiar um modelo de desenvolvimento voltado para o

investimento, a demanda desse país por minério de ferro tende a crescer e assim as

exportações brasileiras dessa heavy commodity devem aumentar trazendo renda a

este setor exportador brasileiro. Já caso o Rebalanceamento se consolide, quem

será beneficiado na economia brasileira será o setor exportador de soft commodities

como um todo, a depender do nível de produção mundial de ambas as commodities.

Porém para se aferir o efeito líquido total sobre o setor exportador brasileiro, é

preciso criar vários cenários com diferentes valores de crescimento ou redução,

tanto da proporção de investimento em relação ao PIB, quanto de consumo em

relação ao PIB. Assim será possível inferir como as demandas por cada um dos

bens estudados irá reagir a tais mudanças, pois para cada cenário haverá um preço

e uma quantidade exportada pelo Brasil de cada commodity. E, por conseguinte,

para cada patamar de exportação que se aferir, a depender dessas variações,

haverá um resultado liquido diferente, visto que o efeito negativo sobre uma das

variáveis não é simétrico ao positivo aferido na outra. Sendo assim, quando da

continuidade deste trabalho, um dos objetivos é traçar situações para que se possa

compreender qual o resultado efetivo para o setor exportador brasileiro e delinear

sob quais circunstâncias esse resultado será negativo e sob quais será positivo.

4.3. ESTIMAÇÃO DO MODELO E RESULTADOS FINAIS

A partir do processo de estimação dos modelos, apurou-se que a equação como

determinada em (1) demonstrou que o parâmetro

tinha alto p-valor e apresentava

sinal negativo, portanto, era insignificante (ver Tabela 6 do Apêndice B). Sendo

assim, a equação para demanda de minério de ferro brasileiro por parte da China

ficou, já com os valores dos parâmetros estimados e considerando um nível de

confiança de 95%, escrita dessa forma:

(5)

Conclui-se que um aumento de um bilhão de dólares no nível do investimento

Chinês levaria a um aumento aproximado de 40,3 mil toneladas na demanda da

China pelo minério de ferro brasileiro (para mais detalhes em relação a esse modelo

ver Tabela 7 do Apêndice B).

29

Já no que tange ao modelo proposto para previsão da demanda de soja brasileira

por parte da China como proposto na equação (2), este também se mostrou

inadequado. Indicou que devido aos valores negativos e aos altos p-valores dos

parâmetros relativos ao nível do consumo chinês e ao nível de consumo chinês

defasado, esses foram considerados insignificantes. O parâmetro constante também

se mostrou insignificante (ver Tabela 8 do Apêndice B). Desta forma o modelo final

especificado, com 95% de confiança segue a especificação:

(6)

Com isso, infere-se que um aumento de um bilhão de dólares no nível da renda

disponível das famílias chinesas levaria a um aumento de 5,75 milhares de

toneladas no volume demandado pela China do setor exportador dessa commodity

no Brasil (ver Tabela 9 do apêndice B para maiores detalhes sobre o modelo (6)).

Neste momento, partiu-se para tentar estimar os relativos modelos dos preços

dessas commodities de acordo com o especificado nas equações (3) e (4). Porém o

que se aferiu foi que esses modelos não estavam bem especificados e que seus

parâmetros não eram significantes. Sendo assim, abandonou-se a tentativa de

estimá-los e, a fim de chegar ao efeito líquido de mudanças no modelo de

desenvolvimento chinês sobre o setor exportador brasileiro escolheu-se por uma

análise mais simplista, mas que se mostra eficiente como ferramenta para entender

a questão.

Utilizando-se das equações (5) e (6) e dos parâmetros para elas estimados e,

considerando o último valor médio obtido para os preços da soja e do minério de

ferro (ver Tabela 4 novamente), foi possível inferir que o setor exportador de heavy

commodities é mais suscetível a mudanças na China que o setor exportador de soft

commodities. Isso porque um acréscimo de um bilhão de dólares na renda das

famílias chinesas elevaria suas importações de soja do Brasil em 5,75 mil toneladas,

os quais representariam um aumento dos lucros advindos dessa atividade no valor

de US$3,10 milhões, considerando o preço de US$538,4 por tonelada aferido no

ano de 2013. Por outro lado, o mesmo aumento de um bilhão de dólares, se ocorrer

no nível dos investimentos chinês, elevaria a demanda desse país por minério de

ferro brasileiro em 40,3 mil toneladas. Isso elevaria os lucros, se considerarmos o

30

preço dessa commodity em 2013 (US$135,36 por tonelada), do setor minerador

brasileiro em US$5,5 milhões.

A partir dos resultados acima se pôde inferir que mudanças na forma com que o

governo chinês orienta o desenvolvimento do país não seriam vantajosas para o

setor exportador brasileiro em termos líquidos, visto que caso a China mude seu

modelo de desenvolvimento de voltado ao investimento e às exportações (Status

Quo) para um modelo mais voltado ao consumo interno (Rebalanceamento), o setor

exportador de heavy commodities (minério de ferro) seria mais afetado, em termos

do lucro que gera para o Brasil, o que não seria compensado pelos lucros advindos

da exportação de soft commodities (soja). Ou seja, em relação às consequências

para o setor exportador brasileiro de mudanças na China, seria mais vantajoso que o

país do extremo oriente mantivesse o modelo de desenvolvimento atual. Isso

equivale a dizer que uma reorientação da forma com que a China direciona seu

desenvolvimento seria danosa ao setor exportador brasileiro.

31

5. CONCLUSÃO

A partir das análises propostas por esse trabalho e considerando os dois cenários

pelo qual a economia chinesa pode se inserir chegou-se a conclusão de que uma

eventual mudança no modelo econômico da China seria menos benéfica ao setor

exportador brasileiro que a manutenção do modelo econômico vigente. Ou seja,

caso o cenário do Rebalanceamento se consolide e, o governo de Pequim passe a

orientar suas politicas econômicas para o consumo, o setor exportador como um

todo sairia menos beneficiado. Já no caso em que o governo chinês mantenha um

modelo de crescimento orientado ao investimento, - cenário do Status Quo-, o setor

exportador brasileiro aferiria maiores ganhos.

Como explicado durante todo o desenvolvimento desse trabalho, e de acordo com

os resultados obtidos a partir da estimação do modelo proposto, o setor exportador

de Heavy Commodities gera, para cada bilhão de dólares de aumento no nível

investimento chinês, maior lucro em termos monetários para o setor exportador

brasileiro do que o setor exportador de Soft Commodities. Isso levando em conta um

aumento de um bilhão de dólares no nível da renda disponível na economia chinesa.

Os resultados que este trabalho apurou devem, devido às limitações encontradas no

tamanho da amostra e principalmente em função da impossibilidade de se estimar

um modelo de determinação de preço, ser interpretados apenas como sinalizadores

dos efeitos de mudanças no rumo da economia chinesa sobre o setor exportador

brasileiro. A abordagem simplista, escolhida para a determinação dos preços das

commoditties, a qual permitiu o cálculo do valor pelo qual as importações de cada

uma das commodities pela China aumentariam, não deve, portanto, ser considerada

em termos absolutos. Deve sim, ser interpretada como sinal de que o setor

exportador de

Heavy Commodities sofrerá mais com uma mudança no

direcionamento da politica econômica chinesa do que os benefícios aferidos no setor

de Soft Commodities em função dessa mesma mudança.

É valido ressaltar que por mais que simplista, a abordagem escolhida para

determinação dos preços, faz sentido atualmente. Isso porque os preços das

commodities não tende a sofrer grandes variações no curto e médio prazo levandose em conta que as taxas esperadas para o crescimento mundial nos próximos anos

32

não são elevadas. E, somando-se a economia mundial menos aquecida em função

da recente crise com a pequena perspectiva de crescimento, configura-se um

cenário

de

menor

demanda

mundial

por

commodities,

logo,

de

melhor

comportamento dos preços das mesmas.

Pôde-se então concluir, como dito anteriormente, que em termos líquidos o setor

exportador brasileiro se prejudicaria caso a china mudasse de um modelo de

desenvolvimento orientado ao investimento para um modelo orientado ao consumo.

Em outras palavras, é preferível ao setor brasileiro que a China mantenha o Status

Quo.

Este trabalho abre, por fim, portas a novos estudos sobre como mudanças nos

rumos do direcionamento da economia chinesa afetam o Brasil como um todo.

Análises de como essa mudança afetaria, não só o setor exportador brasileiro,

escopo deste trabalho, mas de como afetaria, também, o setor importador podem

ser alvo de futuros estudos. Estudos estes que corroborariam para se chegar a

conclusões mais apuradas de qual o real efeito de uma reorientação no modelo de

desenvolvimento chinês sobre o setor externo brasileiro.

33

Referências

AHUJA, Ashin; NABAR, Malhar. Investments-Led Growth in China: Global Spillovers.

IMF Working Paper, WP/12/267. Novembro 2002.

BLÁZQUES-LIDOY, Jorge; RODRIGUEZ, Javier; SANTISO, Javier. Angel or Devil?

China’s Trade Impact on Latin American Emerging Markets. In: SANTISO, Javier

(Org.). The Visible Hand of China in Latin America, 2007. P. 45-84.

CONSELHO EMPRESARIAL BRASIL-CHINA - CEBC, Carta Brasil- China, São

Paulo, Edição 6, Novembro de 2012. Disponível em: <http://www.cebc.org.br/ptbr/publicacoes-e-informes/carta-brasil-china>. Acesso em: 26/03/2014

____________, Carta Brasil-China, São Paulo, Edição 7, Novembro de 2012.

Disponível

em:

<http://www.cebc.org.br/pt-br/publicacoes-e-informes/carta-brasil-

china>. Acesso em: 26/03/2014

____________, China-Brasil Update, São Paulo, Edição 9, Março de 2014.

Disponível em: <http://www.cebc.org.br/sites/default/files/chinabrasil_update_ed_9_

lamina_visualizacao_0.pdf >. Acesso em: 06/11/2014

DUMAS, Roberto. Modelo de crescimento econômico chinês e necessidade de

rebalanceamento. In: DUMAS, Roberto. Economia Chinesa: Transformações,

rumos e necessidade de rebalanceamento do modelo econômico da China. 1ª

Edição. São Paulo: Saint Paul Editora, 2014. Capitulo 4, P. 105 – 136.

____________. Sistema financeiro chinês. In: DUMAS, Roberto. Economia

Chinesa: Transformações, rumos e necessidade de rebalanceamento do modelo

econômico da China. 1ª Edição. São Paulo: Saint Paul Editora, 2014. Capitulo 6, P.

177 – 216.

____________. Terceiros mercados, onda de investimentos chineses no Brasil –

risco e oportunidades. In: DUMAS, Roberto. Economia Chinesa: Transformações,

34

rumos e necessidade de rebalanceamento do modelo econômico da China. 1ª

Edição. São Paulo: Saint Paul Editora, 2014. Capitulo 8, P. 249 – 259.

____________; ROSITO, Tatiana. Crise, mudança do modelo chinês e implicações

para o Brasil. Jornal Folha de São Paulo, São Paulo, 4 de junho de 2010.

Disponível

em:

<http://www1.folha.uol.com.br/fsp/mercado/me0406201005.htm>.

Acesso em: 05/11/2014

HE, Liping; FAN, Gang; YANG, Panpan. What Caused the Sharp Downtown in the

Chinese Economy During the Global Financial Crisis? A Critical Note on Causality in

Trade Linkage. In: China & World Economy, 2010. P. 52-69, Vol. 18, No 4.

IMF. People´s Republic of China Sustainability Report – Group of Twenty (G20),

2011. Disponível em: <https://www.imf.org/external/np/country/2011/mapchina.pdf>.

Acesso em: 03/11/2014

LAI, Pingyao. External demand decline-caused industry collapse in China. In: China

& World Economy, 2010. P. 47-62, Vol. 18, No 1.

USGS – United States Geological Survey. Mineral commodity summaries. United

States Government Printing Office, Washington, 2013. P. 84 - 85. Disponível em:

<http://minerals.usgs.gov/minerals/pubs/mcs/2013/mcs2013.pdf>.

Acesso

em:

06/11/2014

USDA – United States Department of Agriculture - Foreign Agriculture Service. Table

16: Soybeans and Products Supply Distribution. In: Production Supply and

Distribution

Online.

Disponivel

em

<

http://apps.fas.usda.gov/psdonline/psd

Report.aspx?hidReportRetrievalName=Table+16%3a++World+Soybeans+and+Prod

ucts+Supply+and+Distribution++++++++++++++++++++++++++++++++++++++&hid

ReportRetrievalID=715&hidReportRetrieval

06/11/2014

TemplateID=13

>.

Acesso

em:

35

WORLD BANK. Implications of a changing in China for Brazil: A new window of

opportunity, 2014. P. 39 – 68. Disponível em: < http://documents.worldbank.org/

curated/en/2014/07/19788684/implications-changing-china-brazil-new-windowopportunity>. Acesso em: 03/11/2014

____________. Global Economic Monitor (GEM) Commodities. Disponível em:

<http://databank.worldbank.org/data/views/variableselection/selectvariables.aspx?so

urce=Global-Economic-Monitor-(GEM)-Commodities>. Acesso em: 06/11/2014

ZHANG, Joe. Inside China’s shadow banking: the next subprime crisis? Honolulu:

Enrich Professional Publishing, 2013.

36

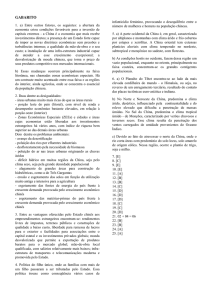

Apêndice A

Figura 1 – Relação positiva entre Preços dos Insumos e as Importações Chinesas e

suas Consequências.

Fonte: Elaborado pelo próprio autor*

*Baseado em He, Fan e Yang (2010)

37

Apêndice B

Tabela 6 – Dados relativos à Regressão (1)

Equação da Demanda Chinesa por Minério de Ferro

Variável

Coeficiente

P-Valor

Constante

22.567,033633

0,0557

Invest

98.092,093452

0,0569

Invest(-1)

-67.946,566206

0,2199

R- Quadrado

89,6%

Fonte: Elaborado pelo próprio autor

Tabela 7 – Dados relativos à Regressão (5)

Equação da Demanda Chinesa por Minério de Ferro

Variável

Coeficiente

P-Valor

Constante

22.035,475389

0,0408

Invest

40278,5351484

0,0569

R- Quadrado

88,2%

Fonte: Elaborado pelo próprio autor

Tabela 8 – Dados relativos à Regressão (2)

Equação da Demanda Chinesa por Soja

Variável

Coeficiente

P-Valor

Constante

8,056111

0,1220

Consumo

-6,806451

0,0712

Consumo (-1)

1,197310

0,1114

Renda

4,161783

0,0662

R- Quadrado

96,3%

Equação da Demanda Chinesa por Soja

Variável

Coeficiente

P-Valor

Constante

8,329150

0,1764

Consumo

-5,875298

0,1516

Renda

4,209646

0,1026

R- Quadrado

Fonte: Elaborado pelo próprio autor

93,4%

38

Tabela 9 – Dados relativos à Regressão (6)

Equação da Demanda Chinesa por Soja

Variável

Renda

R- Quadrado

Fonte: Elaborado pelo próprio autor

Coeficiente

P-Valor

5,742279

0,0890

90,7%

39

Anexos

Figura 2 – Crescimento PIB chinês (%), 1990 – 2012.

16,0%

14,2%

14,0%

13,1%

12,7%

11,3%

12,0%

10,9%

10,0%

9,3%

9,2%

10,4%

10,1%

9,1%10,0%

8,4%

9,6% 9,2%

8,3%

7,8%

8,0%

4,0%

14,2%

9,3%

7,7%

7,6%

3,8%

0,0%

Fonte: China, National Bureau of Statistics; CEIC (2013)*.

*Encontrado em Dumas (2014, p. 105).

Figura 3 – Contribuições dos Setores Para o Crescimento do PIB Chinês (%), 1995

– 2009.

20%

Outros

Exportações Líquidas

Gastos do Governo

Investimentos

Consumo Privado

15%

10%

5%

0%

-5%

-10%

1995

1997

1999

2001

2003

2005

2007

2009

Fonte: FMI, World Economic Outlook*.

*Encontrado em People´s Republic of China Sustainability Report – Group of Twenty (G20), 2011.

40

Figura 4 – Evolução da Renda Disponível das Famílias Chinesas (% do PIB), 1992 2009.

Fonte: CEIC (2013)*.

*Encontrado em Dumas (2014, p. 121).

Figura 5 – Investimento e Consumo Chineses (% do PIB), 1990 - 2010

Investimento (% PIB)

Consumo (% PIB)

55,0%

50,0%

49%

49%

45,0%

40,0%

36%

35,0%

34%

30,0%

25,0%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fonte: China, National Bureau of Economics, CEIC (2013)*.

*Encontrado em Dumas (2014, p. 109).

41

Figura 6 – China como Destino de Exportações (exportações para China como

porcentagem das exportações totais de cada país), 2001 e 2011.

Fonte: Estimativas do FMI*.

*Encontrado em Ahuja e Nabar (2012).

Figura 7 – Exportações para China (% do PIB de cada país), 2001 e 2011.

Fonte: Estimativas do FMI*.

*Encontrado em Ahuja e Nabar (2012).

42

Figura 8 – Evolução do Comércio brasileiro com a China (bilhões de US$, preços

correntes), 1991 – 2011.

Fonte: ONU Comtrade, cálculos do World Bank*.

*Encontrado em Implications of a Changing China for Brazil: A new window of opportunity? , World Bank (2014,

p. 41).

Figura 9 – Evolução do Comércio brasileiro com a China (% do PIB), 1991 – 2011.

Fonte: ONU Comtrade, cálculos do World Bank*.

*Encontrado em Implications of a Changing China for Brazil: A new window of opportunity? , World Bank (2014,

p. 41).

43

Figura 10 – Pré e pós-crise: procura de novos mercados para os bens chineses,

2006 e 2010.

Fonte: Dumas (2014, p. 251).