CONTABILIDADE GERENCIAL

Aula 13 – Outros pontos de Equilíbrios

Prof.: Marcelo Valverde

Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL

UNIDADE 05 – Relação: Custo X Volume X Lucro

5.2 – Ponto de Equilíbrio Econômico

5.2.1 – Conceito de custo de oportunidade

5.2.2 – Ponto de equilíbrio econômico em unidades e em

receitas

5.3 – Ponto de Equilíbrio Financeiro

5.3.1- Gastos não desembolsáveis

5.3.2 – Ponto de Equilíbrio Financeiro em reais e unidades

Outros Pontos de Equilíbrio

Ponto de Equilíbrio Econômico – Este ponto de equilíbrio considera

que a Receita de Vendas deverá cobrir os custos e despesas Fixos e

Variáveis, bem como o custo de oportunidade sobre o capital próprio.

Fórmula:

PEE = Qe = (CDFT + Remuneração do PL) / (Pvu – CDvu)

RTE = Qe X Pvu

:

Nota: A remuneração do PL é obtido por uma taxa de remuneração

proveniente do custo de oportunidade aplicada ao capital próprio, ou seja:

Remuneração do Capital Próprio = i % (taxa) X PL

Ponto de Equilíbrio Financeiro - Neste ponto de equilíbrio a Receita de

Vendas deverá se equivaler aos custos e despesas fixos e variáveis

desembolsáveis do período, ou seja, deverá contemplar todos os valores

que terão que ser pagos no período, inclusive àqueles provenientes de

desembolsos relacionados amortização de dívidas permanentes

(parcelamento de INSS) e juros.

Atenção: Neste ponto de equilíbrio a depreciação não é considerada, pois

não implica em desembolso.

Fórmula:

PEF = Qe = (CDFT – Depreciação + Amortização) / (Pvu – Cdvu)

RTE = Qe X Pvu

Exemplo:

Sabemos que o Ponto de Equilíbrio será obtido quando a soma das Margens

de Contribuições Unitárias totalizar o montante suficiente para cobrir todos os

custos e despesas fixos. Esse é o ponto em que contabilmente não

haveria lucro nem prejuízo (supondo a produção igual à venda). Logo, esse é

o Ponto de Equilíbrio Contábil (PEC).

Supondo os seguintes dados:

Custos + Despesas Variáveis:

Custos + Despesas Fixos:

Preço de Venda:

6.000/u

4.000.000/ano

8.000/u

Pede-se:

a) Determinar o Ponto de Equilíbrio Contábil (PEC) em unidades e reais;

Resolução:

Dados:

Custos + Despesas Variáveis:

Custos + Despesas Fixos:

Preço de Venda:

6.000/u

4.000.000/ano

8.000/u

>>>> Ponto de Equilíbrio Contábil (PEC)

PEC = Qe = CDFT / Pvu – Cdvu

PEC = Qe = 4.000.000 / (8.000 – 6.000) = 4.000.000,00 / 2.000 = 2.000 unidades

RTE = Qe X Pvu = 2.000 X 8.000 = 16.000.000,00

Obs.: Para a empresa não ter lucro nem prejuízo ela terá que produzir e vender,

nas condições apresentadas, o volume de 2.000 unidades, ou seja, um

faturamento de R$ 16.000.000,00;

Supondo que essa empresa tenha um Patrimônio Líquido no início do ano de

R$ 10.000.000. Colocados para render um mínimo de 10% a.a., temos um

lucro mínimo desejado anual de R$ 1.000.000. Assim, se essa taxa for a de

juros do mercado, concluímos que o verdadeiro lucro da atividade será

obtido quando contabilmente o resultado for superior a esse retorno. Logo,

haverá um ponto de equilíbrio econômico (PEE) quando houver um lucro

contábil de R$ 1.000.000. Desta forma, determine o Ponto de Equilíbrio

Econômico (PEE) em unidades e reais.

>>> Ponto de Equilíbrio Econômico

Dados:

PL = 10.000.000,00

CDFT = 4.000.000,00

Pvu = 8.000

i = 10%

CDVu = 6.000

PEE = Qe = (CDFT + Remuneração do PL) / (Pvu – Cdvu)

RESOLUÇÃO:

>>>> Ponto de Equilíbrio Econômico

PEE = Qe = (CDFT + Remuneração do PL) / (Pvu – Cdvu)

PEE = Qe = (4.000.000,00 + (10.000.000,00 X 10%) )/ (Pvu – Cdvu)

PEE = Qe = (4.000.000,00 + 1.000.000,00) / (8.000 – 6.000) =

PEE = Qe = 5.000.000,00 / 2.000 = 2.500 unidades

RTE = Qe X Pvu = 2.500 X 8.000 = 20.000.000,00

Obs.: Para atingir o ponto de equilíbrio econômico a empresa terá que

conseguir obter um resultado contábil de R$ 1.000.000,00 que é a

remuneração pelo custo de oportunidade. Desta forma, para alcançar o

PEE ela terá que produzir e vender 2.500 unidades que implicará em

uma receita de vendas de R$ 20.000.000,00;

Observe que se a empresa estiver obtendo um volume intermediário entre as

2.000 e 2.500 unidades, estará obtendo um resultado contábil positivo, mas

estará economicamente perdendo, por não estar conseguindo recuperar

sequer o valor do juro do capital próprio investido.

Por outro lado, o Resultado Contábil e o Econômico não são coincidentes,

necessariamente, com o Resultado Financeiro. Por exemplo, se dentro dos

Custos e Despesas Fixos de R$ 4.000.000 existir uma depreciação de R$

800.000, sabemos que essa importância não irá representar desembolso de

caixa.

Dessa forma, os desembolsos fixos serão de R$ 3.200.000/ano; portanto, o

Ponto de Equilíbrio Financeiro (PEF) será obtido quando conseguirmos obter

uma Margem de Contribuição Total nessa importância, calculado da seguinte

forma:

>>>> Ponto Equilíbrio Financeiro

PEF = Qe = (CDFT – depreciação + amortização) / (Pvu – CDVu)

RESOLUÇÃO:

>>>>> Ponto de Equilíbrio Financeiro.

PEF = Qe = (CDFT – depreciação + amortização) / (Pvu – CDVu)

PEF = Qe = (4.000.000,00 – 800.000 + 0) / (8.000 – 6.000)

PEF = Qe = 3.200.000,00 / 2.000 = 1.600 unidades

RTE = PEF = Qe X Pvu = 1.600 X 8.000 = 12.800.000,00

Comentário:

Para a empresa conseguir pagar todos os gastos

desembolsáveis do período terá que produzir e vender 1600 unidades, o

que implicará na necessidade de obter uma receita de vendas no

montante de R$ 12.800.000,00.

Neste caso apesar da organização

conseguir pagar todas as suas dívidas ela estará incorrendo em prejuízo

contábil, pois não estará conseguindo recuperar-se da parcela pertinente

ao desgaste do seu ativo imobilizado (depreciação).

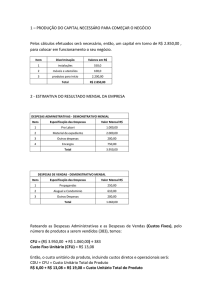

Representação Gráfica

RT

R$

PEE

20.000.000

PEC

CV

16.000.000

CT

PEF

12.800.000

CF

1600

2000

Prejuízo

2500

Lucro

2000

PEC

Q

Exercício de Fixação

Com base nas informações apresentadas abaixo responda as perguntas de 1 a 6:

Mão-de-obra direta................................20.000,00

Matéria-Prima Adquirida........................30.000,00

Depreciação do Período..........................4.000,00

M.O I .......................................................6.000,00

Aluguel da Fábrica………………………....5.000,00

Material de Limpeza (fábrica)...................1.000,00

Despesas Variáveis...................................2.000,00

Despesas Fixas........................................1.000,00

Preço Unitário de Venda..............................100,00

Outros dados:

Estoque inicial de Matéria-Prima...............5.000,00

Estoque Final de Matéria-Prima..............15.000,00

Taxa de Juros do mercado no período.........12%

Patrimônio Líquido da Empresa..............80.000,00

Produção do Período..............................800 unidades

Exercício de Fixação

Com base nas informações apresentadas abaixo responda as perguntas de 1 a 6:

Mão-de-obra direta................................20.000,00 CVT

Matéria-Prima Adquirida........................30.000,00

Depreciação do Período..........................4.000,00 CFT

M.O I .......................................................6.000,00 CFT

Aluguel da Fábrica………………………....5.000,00 CFT

Material de Limpeza (fábrica)...................1.000,00 CFT

Despesas Variáveis...................................2.000,00 DVT

Despesas Fixas........................................1.000,00 DFT

Preço Unitário de Venda..............................100,00

Outros dados:

CDVT = 20.000 + 20.000 +

2.000 = 42.000,00

CDvu = 42.000/800 = 52,50

CDFT = 4.000 + 6.000 + 5.000 +

1.000 + 1.000 = 17.000,00

Pvu

MPC = EI + COMRAS – EF = 5.000,00 + 30.000,00 – 15.000,00 = 20.000,00

Estoque inicial de Matéria-Prima....................5.000,00

Estoque Final de Matéria-Prima...................15.000,00

Taxa de Juros do mercado no período.........12%

Patrimônio Líquido da Empresa.................80.000,00

Produção do Período.................................800 unidades

Dados:

CDVT = 20.000 + 20.000 + 2.000 = 42.000,00

CDvu = 42.000/800 = 52,50

CDFT = 4.000 + 6.000 + 5.000 + 1.000 + 1.000 = 17.000,00

PVu = 100,00

Pede-se:

a) Determine o Ponto de Equilíbrio Contábil em unidades e em reais.

b) Determine o Ponto de Equilíbrio Econômico em unidades e em reais.

c) Determine o Ponto de Equilíbrio Financeiro em unidades e em reais.

d) Se a empresa produzir e vender 350 unidades qual será o seu Resultado do

Período:

Contábil ............................R$__________________

Econômico.........................R$__________________

Financeiro..........................R$ __________________

Dados:

CDVT = 20.000 + 20.000 + 2.000 = 42.000,00

CDvu = 42.000/800 = 52,50

CDFT = 4.000 + 6.000 + 5.000 + 1.000 + 1.000 = 17.000,00

PVu = 100,00

Pede-se:

a) Determine o Ponto de Equilíbrio Contábil em unidades e em reais.

Qe (PEC) = CDFT / Pvu – CDVu

Qe (PEC) = 17.000 / (100 – 52,50) = 17.000 / 47,50 = 358 unidades

RTE = Qe X Pvu = 358 X 100,00 = 35.800,00

b) Determine o Ponto de Equilíbrio Econômico em unidades e em reais.

Qe (PEE) = (CDFT + (Remuneração do PL)) / (Pvu – Cdvu) = (17.000 + (12% X 80.000)) /

47,50 = (17.000 + 9.600) / 47,50 = 26.600 / 47,50 = 560 unidades

RTE ( PEE) = Qe X Pvu = 560 X 100 = 56.000,00

Dados:

CDVT = 20.000 + 20.000 + 2.000 = 42.000,00

CDvu = 42.000/800 = 52,50

CDFT = 4.000 + 6.000 + 5.000 + 1.000 + 1.000 = 17.000,00

PVu = 100,00

Pede-se:

c) Determine o Ponto de Equilíbrio Financeiro em unidades e em reais.

Qe (PEF) = (CDFT – Depreciação + Amortização) / (Pvu – Cdvu) =

Qe (PEF) = (17.000 – 4.000 + 0 ) / 47,50 = 13.000 / 46,50 = 274 unidades

RTE (PEF) = Qe X Pvu = 274 X 100,00 = 27.400,00

d) Se a empresa produzir e vender 350 unidades qual será o seu Resultado do Período:

Contábil ............................ Prejuízo de R$ 375,00

Q = (CDFT + RO) / Mcu

350 = (17.000 + RO) / 47,50

350 X 47,50 = 17.000 + RO

16.675 – 17.000 = RO então RO = (375,00)

d) Se a empresa produzir e vender 350 unidades qual será o seu Resultado do Período:

Econômico......................... Prejuízo de R$ - 9.975,00

Q = (CDFT + (Remuneração do PL) + RO) / Mcu

350 = (17.000 + ( 12% X 80.000)) + RO / 47,50

350 x 47,50 = 17.000 + 9.600 + RO

16.625 – 26.600 = RO

RO = (9.975,00)

Financeiro.......................... Lucro de R$ 3.625,00

Q = ((CDFT – Depreciação + Amortização) + RO) / Mcu

350 = ((17.000 – 4.000 + 0 ) + RO) / 47,50

350 = 13.000 / 47,50

350 x 47,50 = 13.000 + RO

16.625 – 13.000 = RO

RO = 3.625,00

Representação Gráfica

e) Com Base nos Pontos de Equilíbrios (PEC, PEE, PEF) encontrados acima elabore um

gráfico para melhor visualização dos Resultados Encontrados.

RT

R$

PEE

56.000

PEC

CV

35.800

CT

PEF

27.400

CF

274

358

Prejuízo

560

Lucro

358

PEC

Q

f) E se a empresa tivesse neste período que amortizar um valor de R$ 4.500,00 de

um empréstimo que tomou, qual seria o seu Ponto de Equilíbrio Financeiro.

Q = (CDFT – Depreciação + Amortização) / Mcu

Q = (17.000 – 4.000 + 4.500) / 47,50

Q = 17.500 / 47,50

Q = 369 unidades

RTE = 369 X 100,00 = 36.900,00