")

ISSN 1984-9354

AJUSTE DE STRIKE PARA LANÇAMENTO COBERTO

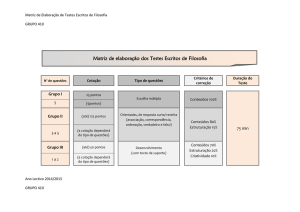

DE CALL (PETR4)

Aneli Cristiana de Oliveira, Alexandre Lemes Sanches

(Fatec de Bragança Paulista - Jornalista Omair Fagundes de Oliveira)

Resumo: O evidente estudo visa analisar o strike ideal de um lançamento coberto de uma call,

para tanto, realizou se uma revisão terminológica em conceitos voltados às opções assim como

uma simulação com quatro strikes diferentes, tomando como base o valor da cotação no dia do

lançamento, logo após monitor ou se a reação do mesmo ativo objeto no mercado de capitais no

decorrer do período vigente para o exercício da opção, a fim de diagnosticar em qual momento

deveria o lançador mudar de estratégia para alavancar a rentabilidade ou se proteger. Todavia

verifica se e mostra o strike ideal na visão dos autores, utilizando se da estratégia rolagem.

Palavras-chaves: Mercado de Opções; Strike; Call; Rolagem

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

INTRODUÇÃO

No mercado de opções é de fundamental importância que o investidor tenha informações com

precisão, principalmente para não precipitar se nas tomadas de decisão em relação a seus

investimentos.

Este artigo tem como objetivo analisar e definir qual o Strike (preço de exercício de uma opção)

ideal, de um lançamento coberto, para o melhor resultado de um investidor diminuindo seu risco e

obtendo lucro na operação.

Para esta analise foi realizada uma simulação de uma Call (opção de compra) PETR4 (ação da

empresa Petrobrás) no dia dezenove de setembro de dois mil e treze, com data de exercício para

dezessete de dezembro do mesmo ano. Os valores utilizados nesta simulação tiveram como base a

cotação da data, ou seja, valores das operações efetuadas naquele dia pela BM&FBOVESPA

(Bolsa de Valores de São Paulo). Próximo ao dia de exercício da opção os resultados analisados

do experimento chega ao strike ideal.

Para abordar este tema houve necessário definir alguns conceitos referentes ao Mercado de

Derivativos que segundo a Comissão de Valores Mobiliários “(...) mercado de extrema

importância atual pelo papel que desempenham na administração de riscos dos participantes e para

desenvolvimento de estratégias mais sofisticadas de investimento”. (CVM, 2013, p.13) para estas

definições utilizou se o próprio site da BM&FBOVESPA, onde são negociadas estas opções, além

de livros específicos em conceitos, operações e estratégia deste mercado o qual segundo Bessada,

Barbedo e Araújo: “(...) permite uma grande alavancagem de posição.” (BESSADA; BARBEDO;

ARAÚJO, 2009, p.180). Para Cavalcante: “O mercado de opções permite a alavancagem dos

recursos.” e ainda “(...) o risco neste mercado é bastante elevado.” (CAVALCANTE; MISUMI;

RUDG, 2009, p.174).

Investimentos arriscados requer maior cautela e analise, a estratégia de cobrir uma Call aumenta a

segurança e diminui o risco, porém, diminui também o ganho, para Silva Neto “(...) a mitigação do

risco implica, como era de se esperar, no aumento do custo ou limitação da possibilidade de

ganho.” (SILVA NETO b, 2010, p.44).

2

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

A relevância do artigo é trazer a informação de como o investidor poderá obter lucro no mercado

de opções quando a operação escolhida for um lançamento coberto. Dentre as inúmeras

possibilidades deste mercado competitivo e alavancado uma analise de estratégias é de grande

importância.

A metodologia utilizada neste artigo é a pesquisa normativa e experimental. Pesquisa normativa

por desenvolver uma estratégia na forma de investir em opções, segundo Bertrand e Fransoo ela

“(...) está primariamente interessada no desenvolvimento de políticas, estratégias e ações para

aperfeiçoar os resultados disponíveis na literatura existente, para encontrar uma solução ótima

para novas definições de problemas (...)” (BERTRAND; FRANSOO, 2002). E pesquisa

experimental por analisar dados registrados pela BMF&BOVESPA procura as causas e uma

solução para Severino o experimento: “(...) além de registrar e analisar os fenômenos estudados

busca identificar suas causas, seja através da aplicação do método experimental/matemático, (...)”.

(SEVERINO, 2007, p.123). Experimental porque neste método se mostra o resultado, este tipo

de metodologia é de grande importância Bryman acredita que:“(...) sua importância particular é

permitir ao investigador fazer fortes considerações sobre casualidades - que uma coisa tem feito

sobre outra (...).” (BRYAMAN, 1989, p.71). Neste método o pesquisador pode afirmar o porquê

do resultado que obteve. Ainda segundo Bryman: “(...) os pesquisadores que empregam pesquisas

experimentais conseguem estabelecer causa e efeito, o experimento é frequentemente visto como

modelo de pesquisa (...)”. (BRYAMAN, 1989, p.71).

3

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

4

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

2. REFERENCIAL TEÓRICO

Nesta seção serão descritos alguns termos e conceitos sobre o assunto, para melhor entendimento

do estudo.

2.1 MERCADO DE OPÇÕES

Opções para Silva Neto “ é um instrumento que dá a seu titular, ou comprador, um direito futuro

sobre algo, mas não uma obrigação; e a seu lançador, ou vendedor, uma obrigação futura, caso

solicitado pelo titular da opção” (SILVA NETO b, 2010, p.17). Podemos assim dizer que o

mercado de opções nada mais é a venda de um direito e uma obrigação que será realizado em

datas distintas. O mesmo Silva Neto ainda conclui:

Podemos dizer que o vendedor de uma opção está, na verdade, vendendo um direito para

alguém (o comprador da opção) faça algo em data futura a suas custas. Comprador da

opção paga em data presente o prêmio, ou preço da opção, e essa é a remuneração do

vendedor do título, por ter assumido a responsabilidade de tomar uma posição no

mercado em data futura se assim o solicitar o comprador da opção. (SILVA NETO a,

2010. p. 87).

Opções não deixam de ser um investimento de risco devido sua volatilidade este mercado segundo

Bessada, Barbedo e Araújo: “é dotado de grande flexibilidade, permitindo uma gama de

estratégias operacionais que dão aos agentes econômicos, diversas alternativas, tanto especulativas

como de proteção (hedge), (...)”. Este mercado faz parte dos Derivativos que segundo os mesmos

autores: “São ativos cujos valores dependem dos valores de outras variáveis mais básicas. Por

exemplo, o valor de uma opção de ação depende do preço da ação em questão.” (BESSADA;

BARBEDO; ARAÚJO, 2009, p.20).

A Comissão de Valores Mobiliários ainda nos lembra de que “(...) derivativos são ativos de renda

variável, ou seja, não oferecem ao investidor rentabilidade garantida, previamente conhecida. Por

não oferecer uma garantia de retorno, devem ser considerados como investimentos de risco.”

(CVM, 2013, p.294). Investimento arriscado mais rentável cabe ao seu investidor conhecer e

definir a melhor estratégia dentro do seu perfil, conservador ou mais ousado, a Comissão de

Valores ainda completa que: “O Mercado de Derivativos é utilizado com diferentes propósitos são

eles: Hedge (Proteção), Arbitragem, Especulação.” (CVM, 2013, p.282). Para Bessada, Barbedo e

Araújo: “Hedgers são agentes econômicos que desejam se proteger dos riscos derivados das

flutuações adversas nos preços de commodities, (matéria prima) taxas de juros, moedas

estrangeiras ou ações. O hedger busca reduzir o risco.” (BESSADA; BARBEDO; ARAÚJO,

5

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

2009, p.22). Enquanto os especuladores em busca de um alto retorno bancam os que tentam se

proteger, Bessada, Bardedo e Araújo os definem como: “Especuladores são agentes econômicos,

pessoas físicas ou jurídicas que estão dispostos a assumir os riscos das variações de preços,

motivados pela possibilidade de ganhos financeiros.” (BESSADA; BARBEDO; ARAÚJO, 2009,

p.26). No meio termo estão os arbitradores se equilibram entre um e outro e tiram proveito deste

sobe e desce do mercado até enquanto o vencimento não chega. Segundo a Comissão de Valores

Mobiliários:

Arbitragem significa tirar proveito da diferença de preços de um mesmo produto

negociado em mercados diferentes. O objetivo é aproveitar as discrepâncias momentâneas

que eventualmente acontecem no processo de formação de preços dos diversos ativos e

mercadorias e entre vencimentos. (CVM, 2013, p.283).

Para Bessada, Barbedo e Araújos os arbitradores são: “(...) responsáveis, portanto, pela

manutenção de uma relação de equilíbrio entre preços à vista em diferentes mercados e pelo

equilíbrio entre preços e futuros e à vista.” (BESSADA; BARBEDO; ARAÚJO, 2009, p.26).

2.2 TERMINOLOGIA

Para melhor entendimento do mercado de opções veremos a seguir alguns termos e suas

definições, segundo autores pesquisados para a fundamentação deste estudo.

O titular é o comprador, Bessada, Barbedo e Araújo o definem como: “Quem compra a opção (ou

seja, quem paga o prêmio), assumindo assim os direitos a ela vinculados, podendo escolher se

quer ou não exercê-la.” (BESSADA; BARBEDO; ARAÚJO, 2009, p.181). Quem vende é

chamado de lançador, segundo os mesmos autores, lançador é: “Aquele que vende a opção (ou

seja, quem recebe o prêmio), assumindo assim a obrigação de vender ou comprar o ativo-objeto

até uma determinada data pelo preço preestabelecido.” (BESSADA; BARBEDO; ARAÚJO, 2009,

p.181). O preço pago pela opção é chamado de prêmio e o preço estabelecido para a compra do

ativo-objeto o qual a opção pertence de strike, definidos por Bessada, Barbedo e Araújo

respectivamente como: “Preço de mercado da opção ou preço da negociação da opção ou, ainda,

cotação da opção em bolsa ou balcão” e “É o preço preestabelecido para a compra ou venda do

ativo-objeto. (...) o lançador deve pagar ao titular se este exercer seu direito de vender o ativoobjeto”. (BESSADA; BARBEDO; ARAÚJO, 2009, p. 181).

6

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

Existem dois tipos de opções a primeira é a opção de vender, conhecidas também como put, a qual

para Bessada, Barbedo e Araújo é a: “modalidade em que o titular possui o direito de vender ao

lançador o ativo-objeto por um preço predeterminado.” (BESSADA; BARBEDO; ARAÚJO,

2009, p.181). No Brasil este tipo de opção é exercida apenas na data do vencimento esta

característica a classifica como opção europeia segundo Cavalcante, Misumi e Rudge opção

europeia é quando o “titular tem o direito de comprar ou vender o ativo-objeto ao preço de

exercício apenas na data do vencimento”. (CAVALCANTE; MISUMI; RUDGE, 2009, p.172).

A segunda é a opção de comprar conhecida também como call, ou seja, o comprador comprar o

direito de comprar um ativo-objeto caso este lhe seja vantajoso Bessada, Barbedo e Araújo define

call como: “Opção de compra, modalidade em que o titular possui o direito de comprar do

lançador o ativo-objeto por um preço predeterminado.” (BESSADA; BARBEDO; ARAÚJO,

2009, p.181), ao contrário da put a call pode ser exercida a qualquer momento não tendo que

esperar até o dia do vencimento isto a faz uma opção americana a qual Cavalcante, Misumi e

Rudge define como “quando titular tem o direito de comprar ou vender o ativo-objeto ao preço de

exercício a qualquer momento até a data de vencimento do mercado.” (CAVALCANTE;

MISUMI; RUDGE, 2009, p.172).

Tabela 1 – As Principais Diferenças Das Opções Call e Put

POSIÇÃO

CALL

PUT

Titular / Comprador

Direito, mas não a obrigação,

Direito, mas não a obrigação

de comprar.

de vender.

Obrigação de vender

Obrigação de comprar

Lançador / Vendedor

Fonte: Autoria própria baseada em dados da BM&FBOVESPA

A precificação da opção mais comum no Brasil é o modelo de Black Scholes. O qual Bessada,

Barbedo e Araújo definem como:

O modelo apreça opções europeias de compra e de venda em função do preço do ativoobjeto no mercado à vista (S), do preço de exercício (K), do tempo para o vencimento da

opção (t), da taxa de juros livre de risco (r), e da volatilidade dos retornos do ativo-objeto

(σ). (...) o prêmio de compra de uma opção de compra (c) pode ser descrito como função

destas variáveis: c = f(S,K,t,r,σ). (BESSADA; BARBEDO, ARAÚJO, 2009, p.250)

7

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

Modelo Black Scholes

2.3 CODIFICAÇÃO DE OPÇÕES

As opções são escritas em formas de códigos, PETRL19 onde primeiras letras fazem referência da

mercadoria, a última letra o tipo da opção o seu mês de vencimento, e por fim o valor do Strike.

Tabela 2 - Letras que identificam o tipo e o mês de vencimento da opção

TIPO DE OPÇÃO

VENCIMENTO

COMPRA

VENDA

MÊS

A

M

JANEIRO

B

N

FEVEREIRO

C

O

MARÇO

D

P

ABRIL

E

Q

MAIO

F

R

JUNHO

G

S

JULHO

H

T

AGOSTO

I

U

SETEMBRO

J

V

OUTUBRO

K

X

NOVEMBRO

L

Z

DEZEMBRO

Fonte: BM&FBOVESPA, 2014

3 A APLICAÇÃO

No dia dezenove de setembro de dois mil e treze realizou se uma simulação de quatro Calls da

PETR4 para serem exercida em dezessete de dezembro de dois mil e treze PETRL com Strikes 16,

17, 18, 19 os dois primeiro abaixo do valor da cotação do dia e os demais acima do valor da

cotação.

3.1 O LANÇAMENTO

O valor do prêmio foi simulado pelo próprio site da BMF&BOVESPA em cotações rápidas na

tabela a seguir valores da simulação no dia do lançamento:

8

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

Tabela 3 – Início da simulação as opções lançadas e seus respectivos strikes e prêmios

Início da Operação:

19/09/13

Cotação do Dia R$ 17,85

Produto (Call)

Strike

Valor do Prêmio

PETRL16

R$ 16,00

R$ 3,45

PETRL17

R$ 17,00

R$ 3,90

PETRL18

R$ 18,00

R$ 2,19

PETRL19

R$ 19,00

R$ 1,68

Fonte: Autoria própria baseada em dados da BMF&BOVESPA

Os valores do prêmio mostram que quanto mais perto o strike estiver da cotação, maior a

rentabilidade, e também mostram que strikes fora do dinheiro, ou seja, com valor menor que a

cotação a rentabilidade é maior ainda assim como também o risco, neste caso, o prêmio rende

bem, porém o risco de ficar sem o ativo e ter de comprá-lo no futuro mais caro é maior. A seguir

gráfico com o comportamento do lançamento:

Figura 1 – Comportamento do lançamento coberto

Fonte: Autoria própria

3.2. O ACOMPANHAMENTO

9

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

Após o lançamento realizou se um acompanhamento semanal para analisar a volatilidade deste

ativo objeto PETRL, a seguir a cotação semanal registrada.

Tabela 4 – Cotações Semanais Para a Elaboração do Estudo

DATAS

COTAÇÕES

27/09/2013

18,48

04/10/2013

18,67

11/10/2013

18,10

18/10/2013

17,93

25/10/2013

18,54

01/11/2013

19,86

08/11/2013

19,64

14/11/2013

20,45

22/11/2013

20,67

29/11/2013

19,12

06/12/2013

17,23

13/12/2013

17,03

17/12/2013

16,80

Fonte: Autoria própria baseada em dados da BM&FBOVESPA

A cotação manteve se com pouca variação na última semana de setembro, e no decorrer do mês de

outubro, em novembro apresentou alta nas primeiras semanas, porém no mês de dezembro só

apresentou queda até a data do exercício. A seguir gráfico com a variação.

Figura 2 – Cotações ao longo do período

10

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

Fonte: Autoria própria baseada em dados da BM&FBOVESPA

3.4 RESULTADO

Para o lançador da Call coberta o ideal é que não ocorra o exercício assim ele ganha o valor do

prêmio e não se desfaz do ativo objeto, quando o exercício acontece ele perde o ativo objeto e seu

prejuízo pode ser todo investimento, mas mesmo que o exercício aconteça, ele ainda pode ganhar

um pouco, a seguir possíveis resultados do lançador no experimento estudado, importante ressaltar

que no evidente estudo não considerou os custos de transações tais como emolumentos, taxas de

liquidação, permanência, registro e tributos.

Strike – Cotação + Prêmio = Lucro do Lançador

(quando a cotação maior que o strike não dá exercício)

Tabela 5 – Resultados da Simulação

COTAÇÃO

STRIKES

16

17

18

19

16

17

18

19

R$ 3,45

R$ 3,90

R$ 2,19

R$ 1,68

R$ 2,45

R$ 3,90

R$ 2,19

R$ 1,68

R$ 1,45

R$ 2,90

R$ 2,19

R$ 1,68

R$ 0,45

R$ 1,90

R$ 1,19

R$ 1,68

PRÊMIO

R$ 3,45

R$ 3,90

R$ 2,19

R$ 1,68

Fonte: Autoria própria

11

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

Dias antes do exercício o ativo objeto se mostrava com tendência de queda e deixar a opção ser

exercida seria um risco grande, tomando como base que o ativo objeto mantinha se nas casas de

17, 16 poderia ficar em 16 como poderia cair para 15.

Assim sendo para proteção do investimento e pensando na rentabilidade a melhor estratégia seria

se utilizar de rolagem para frente, com exercício para o próximo ou mais meses, neste caso para o

próximo mês, e no dinheiro, ou seja, recomprar a opção e relançar no mesmo valor da cotação. A

seguir resultado da rolagem para frente no dinheiro:

PETR4 (Preço Pago)=

17,85

PETRL17 (Str 17,00)=

0,30

PETRA17 (Str 17,00+30D)=

0,86

Cotação AO=

Diferença Prêmio=

Margem de Rolagem Θ=

17,03

0,56

3,14%

Uma segunda opção de rolagem seria para frente, e para cima podendo ser 1 acima (1 valor acima

da cotação) desta forma acreditando se também na valorização do investimento a longo prazo. A

seguir resultado da rolagem para frente 1 acima do dinheiro:

PETR4 (Preço Pago)=

17,85

PETRL17 (Str 17,00)=

0,30

PETRA17 (STR 18,00+30D)=

0,45

Cotação AO=

Diferença Prêmio=

Margem de Rolagem Θ=

17,03

0,15

0,84%

Ainda utilizado se da rolagem para frente e para cima, poderia se rolar para frente e 2, 3,4 acima

do dinheiro, esta estratégia poderia ser uma boa opção caso o mercado estivesse se apresentado em

12

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

alta o que não é o caso do experimento sendo assim teríamos um prejuízo. A seguir resultado da

rolagem para frente 2 acima do dinheiro:

PETR4 (Preço Pago)=

17,85

PETRL17 (Str 17,00)=

0,30

PETRA17 (STR 19,00+30D)=

0,21

Cotação AO=

17,03

Diferença Prêmio=

-0,09

Margem de Rolagem Θ=

-0,50%

A rolagem pode ser feita também para baixo, ou seja, rolar a opção para frente 1, 2, 3 abaixo

(abaixo do valor da cotação). Neste caso o valor do prêmio seria bem mais rentável, porém o risco

também seria muito maior, além do que o próprio investidor não estaria acreditando no

investimento que fez, o qual em queda perderia na desvalorização do ativo objeto. A seguir o

resultado da rolagem para frente 1 abaixo da cotação:

PETR4 (Preço Pago)=

17,85

PETRL17 (Str 17,00)=

0,3

PETRA17 (Str 16,00+30D)=

Cotação AO=

Diferença Prêmio=

Margem de Rolagem Θ=

1,46

17,03

1,16

6,50%

O objetivo da rolagem é tentar neutralizar o risco recomprando a opção com valor mínimo, já que

a mesma esta preste a vencer perdendo valor no mercado, e embolsar o dinheiro do novo prêmio

ganhando rentabilidade e liquidez.

CONCLUSÃO

13

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

Com o presente estudo é possível concluir que o ajuste do strike se faz observando o mercado e a

cotação do ativo objeto dias antes do exercício da opção. O investidor lançador da opção deve

dispor de tempo para analisar como o ativo objeto esta se comportando no mercado e assim se

posicionar em relação ao se novo lançamento. A rolagem será feita com critérios estratégicos a

partir desta analise.

Neste experimento o ativo objeto se apresentou em queda e nos mostrou que o strike “ideal” para

o dia do exercício foi no dinheiro, ou seja, o strike 18 não deu exercício sendo assim o investidor

não se desfez do ativo objeto e ainda teve uma rentabilidade de R$ 2,19 o que é mais de 12% na

operação em 3 meses.

Na rolagem o strike “ideal” também se mostra no dinheiro, rolar para frente e no valor da cotação

se mostrou a estratégia com menos risco e ainda garantiu a rentabilidade de 3,14% no mês. Então

pode se dizer que na rolagem lucrar menos, porém este lucro pode ser constantemente.

Por fim, sugerem-se outros experimetnos com ativo objeto em outro comportamento que não de

queda, e ainda analisar a rolagem utilizando as Gregas e suas influências.

14

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

REFERÊNCIAS

BESSADA, Octavio; BARBEDO, Claudio; ARAÚJO, Gustavo. Mercado de Derivativos no

Brasil : conceitos, operações e estratégias. 3ª. ed. Rio de Janeiro : Record, 2009. 366p.

BERTRAND, J. W. M.; FRANSOO, J. C. Modelling and simulation: operations manageme

nt researchmethodologies using quantitative modeling. International Journal of Operations &

Production Management,Vol. 22, No. 2, 2002, p. 241-264.

BOLSA DE VALORES MERCADORIAS E FUTUROS. Código de Negociação de Opções.

Disponível

em

<http://www.bmfbovespa.com.br/pt-br/regulacao/regulamentos-enormas/procedimentos-operacionais/derivativos/codigo-de-negociacao-deopcoes.aspx?idioma=pt-br>. Acesso em 13 fev. 2014, às 14h20min.

BOLSA DE VALORES MERCADORIAS E FUTUROS. Cotação Rápida : Mercado de Opções

: Petrobras disponível em: < http://www.bmfbovespa.com.br/Pregaoonline/ExecutaAcaoCotRapXSL.asp?gstrCA=&txtCodigo=PETRO4&intIdiomaXsl=0#aTopoMer

cOpcoes>. Acesso em 27 set. 2013 às 11h45min.

BOLSA DE VALORES MERCADORIAS E FUTUROS. Regulamento de Operações do

Seguimento BM&F : Sistema de Negociações de Derivativos : Pregões Viva voz e Eletrônico :

Definições.

São

Paulo,

disponível

em:

<

http://www.bmfbovespa.com.br/ptbr/regulacao/regulamentos-e-normas/regulamentos-de-operacoes/derivativos.aspx?Idioma=pt-br>.

Acesso em: 20 out. 2013, às 22h19min.

BRYMAN, A. Research methods and organizacional studies. London: Unwin Hyman,

1989. p.71

CAVALCANTE, Francisco; MISUMI, Jorge Yoshio; RUDGE, Luiz Fernando. Mercado de

Capitais : o que é, e como funciona. 7ª. ed. Rio de Janeiro : Elsevier (Campus), 2009. p.169-178

(Capitulo 11)

COMISSÃO DE VALORES MOBILIÁRIOS. Mercado de Valores Mobiliários Brasileiro :

TOP : Programa de Treinamento de Professores. Rio de Janeiro disponível em

<http://www.portaldoinvestidor.gov.br/publicacao/LivroTOP.html >. Acesso em: 19 set. 2013, às

21h46min.

HULL, Jonh. Fundamento dos Mercados Futuros e de Opções. 4º ed. São Paulo, Brasil : Bolsa

de Valores Mercadorias e Futuros, 2005. p. 373

15

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO

08 e 09 de agosto de 2014

SEVERINO, Antônio Joaquim. Metodologia do Trabalho Científico. 23ª ed.(revisada e

atualizada). São Paulo, Brasil : Cortez, 2007. p.123

SILVA NETO, Lauro de Araújo. Derivativos. 4ª ed. São Paulo, Brasil, 2010. (Capítulos 6,7e 8.

p.87 - 161).

SILVA NETO, Lauro de Araújo. Opções : do tradicional ao exótico. 2ª. São Paulo : Atlas, 2010.

291p.

16

")