7

temas de economia aplicada

Experiências Fiscais Contracionistas para Reduzir a Dívida Pública e Acelerar o Crescimento

Carlos Antonio Luque (*)

Nessim Roberto Zagha (**)

Simão David Silber (***)

Quando pensamos em reduzir as

dívidas é intuitivo pensar em redução de gastos ou aumento de receitas. Ainda que correta para um

orçamento familiar ou uma empresa, a intuição é incorreta quando

pensamos na economia como um

todo. Esta ideia-chave da teoria

keynesiana, agora com 80 anos,

tem sido criticada por alguns economistas e rejeitada na Europa nas

políticas econômicas que seguiram

a crise de 2008.

A controvérsia empírica começou

quando metas fiscais comuns definiram a criação do Euro e as condições de acessibilidade à moeda

comum. Um ar tigo de Giavazzi

e Pagano (1990) desenvolveu a

noção de “contrações fiscais expansionistas”. De acordo com este artigo, as experiências da Dinamarca e

da Irlanda nos anos 1980 contradizem a visão keynesiana e demonstram a validade da “visão alemã”

de acordo com a qual, através de

seu impacto sobre as expectativas,

políticas fiscais contracionistas

têm o efeito de expandir a demanda agregada, particularmente se

o ajuste se fizer através de cortes de gastos. O argumento é que

cortes de gastos reduzem as expectativas de tributação futura e,

portanto, aumentam os incentivos

a inversão. O artigo deixa muitas

perguntas sem resposta. Em particular, em economias nas quais

as exportações representam uma

proporção importante do PIB (nos

anos 1980, mais de 30 por cento do

PIB no caso da Dinamarca e metade no caso da Irlanda) a forte desvalorização que precedeu o ajuste

fiscal estimulou as exportações e

esta medida, mais do que o ajuste

fiscal e mudança nas expectativas,

poderia explicar a expansão da

demanda agregada. Por outro lado,

é difícil aceitar que em economias

com elevado desemprego, baixa

utilização da capacidade produtiva os empresários irão investir

porque terão que pagar menos

impostos no futuro. Apesar desta

e de outras conclusões duvidosas,

a noção de “contrações fiscais expansionistas” se transformou num

conceito importante, justifican-

outubro de 2016

8

temas de economia aplicada

do as políticas econômicas numa

grande variedade de países. Baseados num est udo revendo

51 episódios de contração fiscal

em países da OCDE, Alesina e Ardagna (1998) afirmam que, contrariamente à visão keynesiana,

contrações fiscais podem ser a

causa de expansão da demanda

agregada. Este estudo é ampliado

em Alesina e Ardagna (2009), um

artigo que analisa 107 episódios de

ajuste fiscal em 21 países da OCDE

no período 1997-2007. O estudo

conclui que houve episódios nos

quais um ajuste fiscal teve o efeito

de expandir a demanda agregada:

26 dos 107 no estudo, ou seja, num

número relativamente modesto de

casos. Além do mais, a metodologia

1

foi amplamente criticada. Ironicamente, o FMI, normalmente um

dos defensores de prudência fiscal,

usando dados dos últimos 30 anos,

também desenvolveu sua crítica

metodológica de “contrações fis-

cais expansionistas” e levantou

sérias dúvidas sobre sua validade

concluindo que os “benefícios potenciais de longo prazo de uma

consolidação fiscal devem ser julgados contra o impacto dos seus

efeitos negativos sobre o crescimento e o emprego” IMF (2010).

Numa conferência sobre as lições

da crise organizada pelo FMI em

2013, David Romer conclui que não

há evidência que possa sustentar

a crença de que contrações fiscais

podem expandir a demanda agregada (ROMER, 2012). Estas críticas

não impediram a influência do artigo sobre as políticas econômicas

dos países europeus. Em abril de

2010, Alesina fez uma apresentação aos Ministros das Finanças da

União Europeia e suas conclusões

de que cortes de despesa são frequentemente associados a uma

retomada do crescimento, ainda

que não sustentada pela própria

análise, inspiraram as políticas fis-

cais dos grandes países europeus.

A teoria é de que consumidores

e firmas contraem seus gastos

em reação a políticas fiscais que

consideram insustentáveis. Na

pratica, a Tabela 1 mostra que, na

maioria dos países europeus, as

políticas fiscais contracionistas

prolongaram a crise de 2008. Os

EUA e o Canadá são os países que

mais rapidamente saíram da crise,

em parte porque implementaram

políticas fiscais expansionistas. O

caso da Irlanda é interessante, pois

depois de cinco anos de contração

do PIB, o crescimento se acelerou

particularmente em 2015. Como

o relatório do IMF sobre a Irlanda

esclarece, o surto no crescimento

se deve a empresas multinacionais

re-sediadas na Irlanda cujos lucros

globais passaram a fazer parte do

PIB irlandês, com um efeito mínimo sobre a economia real e o emprego. (IMF, 2016; WALL STREET

JOURNAL, 2016)

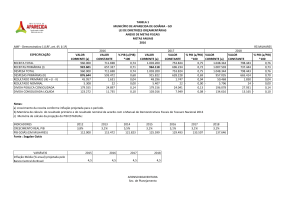

Tabela 1 - Evolução do PIB em Países Desenvolvidos Após a Crise de 2008

BEL

CAN

UE

FRA

DEU

ISL

IRL

GRC

PRT

ITA

ESP

GBR

USA

2008

100

100

100

100

100

100

100

100

100

100

100

100

100

2009

97.7

97.1

95.5

97.1

94.4

95.3

94.4

95.7

97.0

94.5

96.4

95.8

97.2

Fonte: Banco Mundial.

outubro de 2016

2010

100.3

100.0

97.5

99.0

98.2

91.9

94.7

90.5

98.9

96.1

96.4

97.3

99.7

2011

102.2

103.2

99.0

101.0

101.8

93.7

97.2

82.2

97.1

96.7

95.5

99.2

101.3

2012

102.3

105.0

98,2

101.2

102.2

94.8

97.3

76.2

93.1

93.9

93.0

100.4

103.5

2013

102.3

107.3

97,9

101.8

102.5

98.5

98.7

73.8

92.1

92.3

91.4

102.5

105.1

2014

103.6

110.0

98.8

102.1

104.2

100.3

103.9

74.2

92.9

92.0

92.7

105.5

107.6

2015

105.1

111.2

103.2

105.9

104.3

112.0

74.1

94.3

92.7

95.6

107.9

110.2

9

temas de economia aplicada

Dando prioridade ao ajuste fiscal,

em 2014, a União Europeia (UE)

não havia retornado ao nível de

produção de 2008. O PIB da Itália

continua 8 por cento abaixo do

nível de 2008 e o PIB de Portugal

7 por cento. Ao mesmo tempo, as

dívidas públicas em todos estes

países aumentaram em relação ao

PIB porque é muito difícil reduzir

a dívida pública num contexto recessivo. A maneira “intuitiva” de

reduzir a dívida é contraproducente: uma redução de gastos reduz o

PIB, reduz a arrecadação de impostos e, talvez o mais importante, ao

reduzir o denominador (PIB), eleva

a relação dívida/PIB. O FMI simulou um cenário no qual

os países europeus altamente endividados primeiro estabilizam e

depois reduzem a dívida ao nível

de 60 por cento do PIB em 2030,

que é a norma dos países da União

Monetária Europeia que aderiram no Tratado de Maastrich (IMF,

2013). Neste cenário, os superávits

primários requeridos para atingir

este objetivo variam entre 4 e 7

por cento do PIB para os países

altamente endividados (Irlanda,

Itália, Espanha, Portugal e Grécia).

Em artigo recente, examinando

precedentes históricos no século

XX, Eichengreen e Panizza (2014)

concluem que é altamente improvável que estes objetivos sejam

atingidos.

As lições que poderemos tirar de

toda a discussão é de não tomarmos por garantido que políticas

fiscais expansionistas ou contracionistas possam dar os resultados

desejados. Não podemos esquecer

que as políticas econômicas não

são adequadas ou inadequadas

independentemente da situação

do país naquele momento. Políticas econômicas adequadas em

determinadas situações tornam-se completamente inadequadas

em outras. Por outro lado, muito

mais importante do que dar os

rótulos de políticas econômicas

contracionistas ou expansionistas

é verificarmos exatamente quais

os problemas que se identificam no

país e buscar solucioná-los através

de ações diretas que efetivamente

possam eliminar ou reduzir as distorções. À luz desses argumentos,

devemos desconfiar da capacidade

de colocar as contas fiscais numa

trajetória sustentável na ausência

de crescimento econômico. A experiência recente mostra que isso

é válido para os países europeus e

provavelmente para o Brasil. Eventualmente, é mais provável que a

ênfase fiscal das políticas recentes no Brasil, sem muita atenção

dada ao crescimento, vai criar uma

estagnação que poderá perdurar

por uma década. O Brasil já apresentou uma significativa redução

de sua capacidade de crescimento

econômico nos últimos 30 anos. A

preocupação agora é que as atuais

estratégias propostas possam comprometer mais essa capacidade.

Referências

ALESINA, Alberto. Fiscal adjustments: lessons from recent history. Harvard University, April, 2010.

______; ARDAGNA, Silvia. Tales of fiscal adjustment. Economic Policy, v. 13, n. 27, p.

489-585, 1998.

______. Large changes in fiscal policy: taxes

versus spending. National Bureau of Economic Research, NBER Working Paper, Nº

15438, 2009. EICHENGREEN, Barry; PANIZZA, Ugo. A surplus of ambition: can Europe rely on fiscal

surpluses to solve its debt problem? NBER

Working Paper, Nº 20316, 2014.

GIAVAZZI, Francesco; PAGANO, Marco. Can

fiscal contractions be expansionary. In:

BLANCHARD, Olivier; FISHER, Stanley

(Editors), NBER Macroeconomics Annual

1990, MIT Press, vol. 5.

IMF. From stimulus to consolidation: revenue

and expenditure policies in advanced and

emerging economies. Washington DC: IMF,

April 30, 2010.

______. Fiscal Monitor, 2013.

______. Article IV Consultation, July 27, 2016.

ISLAM, Iyanatul; CHOWDURI, Anis. Revisiting the evidence on expansionary fiscal

austerity: Alesina’s hour? In: Vox, CEPR’s

Policy Portal.

KRUGMAN, Paul. Alesina on Stimulus. February 6, 2010. Disponível em: <http://krugman.blogs.nytimes.com/2010/02/06/

alesina-on-stimulus/>.

ROMER, Christina. What do we know about

the effects of fiscal policy: separating

outubro de 2016

10

temas de economia aplicada

evidence from ideology. Lecture delivered at Hamilton College,

November 7, 2011.

ROMER, David. What have we learned about fiscal policy from the

crisis? In: BLANCHARD, Olivier; ROMER, David; SPENCE, Michael;

STIGLITZ, Joseph E. In the wake of the crisis, MIT, 2012.

WALL STREET JOURNAL. Ireland, economic growth soars again.

March 11, 2016.

1 Ver Romer (2011, p. 17), Krugman (2010) e Islam e Chowduri in:

Vox, CEPR’s Policy Portal.

outubro de 2016

(*) Professor do Departamento de Economia da FEA/USP e atualmente Presidente da Fundação Instituto de Pesquisas Econômicas –

FIPE. (E-mail: [email protected]).

(*) Nos anos 70, foi Professor Assistente na Faculdade de Economia e

Administração e a partir de 1980 trabalhou no Banco Mundial onde,

antes de se aposentar, foi Secretário da Comissão sobre o Crescimento

e Desenvolvimento e Diretor para a Índia.

(***) Professor do Departamento de Economia da FEA/USP.