Núcleo de Educação Popular 13 de Maio - São Paulo, SP

.

CRÍTICA SEMANAL DA ECONOMIA

www.criticadaeconomia.com.br

EDIÇÃO Nº 1211/1212– Ano 28; 3ª e 4ª Semanas Outubro 2014.

Prolegômenos da grande explosão

. JOSÉ MARTINS.

A longa marcha da acumulação de capital na China, iniciada timidamente em 1949 e

acelerada com velocidade máxima a partir de 1980, é bruscamente interrompida

pelas necessidades particulares dos capitalistas norte-americanos e pela sua

correspondente política militarista na área asiática.

Depois de todas nossas investigações anteriores, podemos concluir que a queda da produção e

da produtividade do trabalho na manufatura chinesa é resultado de corrosiva superprodução de

capital e correspondente queda da taxa geral de lucro. E esta última se manifesta como

acentuada queda dos preços de produção da indústria. A queda da taxa geral de lucro se

manifesta na economia chinesa, como de resto em todas as modernas economias do século

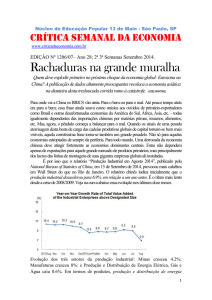

XXI, como incurável processo deflacionário. Veja no gráfico abaixo essa variação básica dos

preços ocorrida recentemente na maior indústria de montagem do universo.

Fonte: National Bureau of Statistics of China 21-10-2014

Desde 2012, os preços de produção variam negativamente na China. Em Agosto 2014, o

Índice do Preço de Produção (PPI em inglês) das manufaturas chinesas caiu 0.2 por cento

frente ao mês anterior e 1.2 por cento sobre o mês de Agosto/2013. Entre Janeiro/Agosto 2014,

o PPI caiu 1.6 por cento em média. Como nos casos do Japão e da Alemanha, essa continua

deflação dos preços industriais sinaliza também perigosa estagnação da produção e valorização

do capital na China. De acordo com a experiência histórica a deflação é etapa necessária para a

depressão econômica. Porém, não suficiente, como demonstra o caso japonês, que já vive

processo similar de deflação há mais de quinze anos. Similar mas não igual. Há que se

observar importantes diferenças do que se passa no Japão e na China. A deflação em uma

economia dominante, como a japonesa, só se realizará em depressão aberta se ocorrer no

1

mercado mundial uma simultânea crise econômica geral, catastrófica. Mas o mesmo processo

deflacionário em uma economia dominada (como a chinesa) pode se realizar em depressão

mesmo no caso de uma crise periódica global apenas parcial. Como ocorrido na Argentina,

entre 2000 e 2003. Tratava-se, porém, de uma economia sem grande peso no comércio

internacional e sua depressão não passou da fronteira nacional. No caso da China, economia

com papel central no comércio e nas cadeias globais de montagem industrial, o impacto da

depressão no restante da economia mundial seria determinante para empurrar as grandes

economias para a crise geral. Voltaremos mais abaixo a considerar essa possibilidade.

Nota bene: no embalo do desenvolvimento desigual e combinado do mercado mundial, essas

diferentes vulnerabilidades internacionais entre economias dominantes e dominadas decorrem

de mecanismos anticíclicos que só se encontram disponíveis nas economias dominantes. Os

mecanismos anticíclicos presentes no centro do sistema faltam na periferia. Por exemplo, o

poderosa arma de uma moeda forte (plenamente conversível no mercado cambial mundial),

como o yen japonês, comparado a uma moeda fraca (absolutamente inconversível) como o

yuan chinês, a rúpia indiana, o rublo russo, o real brasileiro, e outras inutilidades.

SUPERPRODUÇÃO OU SUPERACUMULAÇÃO? – Os problemas da esfera da produção

sempre se manifestam como problemas da esfera da circulação propriamente dita. Essa

sequência dos fenômenos constitui lei geral. A atual superprodução de capital na China– e as

decorrentes quedas da taxa de lucro e dos preços industriais – se manifesta então como

superacumulação do capital e queda da taxa de acumulação na economia. A deflação dos

preços industriais deprime o nível de reprodução e, portanto, da propriedade privada

especificamente capitalista, materializada dinamicamente como capacidade de produção do

capital. Essa dinâmica transparece na realidade imediata chinesa pela rápida queda da taxa

bruta de investimentos em capital fixo, como ilustra o gráfico abaixo:

Fonte: National Bureau of Statistics of China 21-10-2014

Nos primeiros três trimestres de 2014 (janeiro-setembro), os investimentos em capital fixo

cresceram 16.1%. Isto representa desaceleração de 1.2 pontos percentuais frente ao registrado

na primeira metade do ano (janeiro-junho), e de 4.1 pontos percentuais frente a igual período

2

do ano anterior (janeiro-setembro 2013). A desaceleração dos investimentos na economia

chinesa é acompanhada por uma desaceleração ainda maior dos investimentos externos diretos

(FDI, na sigla em inglês). Os capitalistas de outros países diminuem significativamente seus

investimentos no país. Segundo relatório divulgado pelo Ministério do Comércio da China, o

FDI voltou a cair pesadamente no mês de Julho de 2014, enquanto os investimentos do país no

exterior (ODI, na sigla em inglês) aumentaram velozmente. Nos próximos anos, os ODI

chineses devem ultrapassar os FDI. Quer dizer, será registrado um déficit nos fluxos de

investimentos diretos externos no país. Importante mudança estrutural: de uma economia

conhecida como grande receptora de FDI, agora a China já se tornou a terceira maior

fornecedora mundial de ODI.

O problema é altamente qualitativo. Tanto os capitalistas internos, quanto os externos,

cortam drasticamente os investimentos na indústria chinesa. Principalmente os externos.

Segundo as autoridades chinesas, o FDI na indústria de manufaturas caiu 14.26% no período

janeiro-julho 2014. Os principais investidores externos são Hong Kong, Taiwan, Singapura,

Coreia do Sul, Japão, Estados Unidos, Alemanha, França e Holanda. Somados, eles

participam com 93.9% do total do FDI na China. Entretanto, no mesmo período, os capitalistas

japoneses cortaram 45.4% dos seus investimentos na China. Os capitalistas dos Estados

Unidos e da União Europeia cortaram 17.4% e 17.5%, respectivamente.

EPÍLOGO – Os capitalistas estrangeiros cortam seus investimentos nas linhas chinesas de

montagem final das cadeias produtivas globais porque a taxa média de lucro no “chão de

fábrica do mundo” não acompanha mais a taxa geral de lucro reguladora do mercado mundial.

Essa imposição da totalidade da valorização do capital é determinante para todas as economias

envolvidas no comércio internacional. Em particular para as economias dominadas da periferia

do sistema, onde predomina a extração da mais-valia na forma absoluta. A China puxando a

fila. Com a taxa de lucro desfalecida, embora nominalmente (apenas nominalmente) mais

elevada que no centro do sistema, apaga-se o fogo da acumulação na periferia. Antes que o

mesmo ocorra nas economias centrais.

Torna irreversível, portanto, o movimento de fuga do capital investido na indústria

manufatureira chinesa – e em outros importantes setores domésticos, como a construção civil,

agricultura, comércio exterior, etc. Este movimento deve acelerar catastroficamente à medida

que se aproxima o encerramento de mais um período de expansão cíclica do mercado

mundial, monopolizado em grande medida pela economia norte-americana. Isso é

extremamente importante, pois a derrocada da China sinalizará aos Estados Unidos e às

demais potências econômicas mundiais a abertura do mais pesado período de desvalorização

do capital desde o final da 2ª Grande Guerra Mundial (1945).

Esse papel determinante da China na crise da economia global sempre existiu. Pelo

menos desde meados do século 19, quando as modernas crises econômicas especificamente

capitalistas já ditavam a régua e o compasso da superprodução e superacumulação do capital

mundial. A China, em menor medida a Índia, sempre condensou explosivamente todos os

3

ingredientes característicos do desenvolvimento desigual e combinado no mercado capitalista

mundial, quer dizer, os infortúnios de uma economia periférica e dominada nas eras do

colonialismo (Inglaterra) e do imperialismo (EUA).

A Velha China foi sepultada pela Inglaterra no inicio do século XIX. A Nova China

esperou até o final dos anos 1970 para ser transformada pelos EUA no “chão de fábrica do

mundo”. Agora se fecha essa mais recente etapa da história moderna da China: a longa marcha

da acumulação de capital na China, iniciada timidamente em 1949 e acelerada a partir de 1980,

é interrompida pelas necessidades econômicas nacionais dos capitalistas norte-americanos e

pela sua correspondente política militarista na área asiática. Como será decidido o futuro da

China? Necessariamente condicionado, em primeiro lugar, às novas relações materiais criadas

nos últimos setenta anos no país e, simultaneamente, na área asiática e na totalidade da

economia mundial. E, dentro destas novas relações materiais, condicionado principalmente

pela radical metamorfose, com velocidade máxima, entre 1970 e 2014, de quase um bilhão de

camponeses no maior contingente de proletários do exército industrial de reserva globalizado.

Essa inaudita metamorfose mexeu com as peças do tabuleiro mundial da luta de classes. A

criação em tão pouco tempo histórico deste novo e gigantesco contingente de proletários

industriais é a maior e a mais revolucionária novidade na cena global desde os anos 1920. E

certamente jogará papel central no desenrolar da guerra civil chinesa e na possível vitória da

revolução proletária mundial – que terá possibilidades maiores de acontecer na esteira da

primeira crise econômica catastrófica desde a grande depressão mundial de 1930.

Em 2014, estamos completando 27 ANOS DE VIDA.

Vinte e sete anos informando

e educando a classe trabalhadora!

ASSINE AGORA A CRÍTICA ENTRE EM CONTATO CONOSCO NO

NOSSO SITE www.criticadaeconomia.com.br e saiba as condições para a

assinatura!

4