Macro Latam 2020

Revisão anual do cenário de longo prazo

abril de 2013

Página

Internacional

Lenta volta à normalidade

3

Países desenvolvidos deverão reequilibrar suas economias até o fim da década

Commodities

Preços seguem elevados

8

Crescimento dos países emergentes e custos crescentes de produção deverão elevar

preços em termos reais entre 2012 e 2020

América Latina

Fundamentos diferenciam países

11

Durante esta década o crescimento continuará forte no Chile, Colômbia e Peru. Na

Argentina, os ajustes macro irão limitar o crescimento, enquanto no México esperamos

que as reformas levem a taxas de crescimento mais elevadas do que no passado

Argentina: A hora dos ajustes chegará

12

Chile: Termos de troca estáveis não vão impedir um forte crescimento econômico

13

Colômbia: Forte investimento deve manter o crescimento elevado

13

México: Reformas vão aumentar produtividade e crescimento

15

Peru: Por que a economia cresce a taxas tão altas?

16

Brasil

Desafios à frente

Com demografia menos favorável, crescimento sustentável depende da retomada do

investimento e aumento da eficiência da economia

Pesquisa macroeconômica – Itaú

Ilan Goldfajn – Economista-Chefe

Para acessar nossas publicações e projeções visite nosso site:

http://www.itau.com.br/itaubba-pt/analises-economicas/publicacoes/

A última página deste relatório contém informações importantes sobre o seu conteúdo. Os investidores não

devem considerar este relatório como fator único ao tomarem suas decisões de investimento.

17

Macro Latam 2020 – abril de 2013

Latam: crescimento apesar dos ventos

globais desfavoráveis

Países com bons fundamentos terão bom desempenho ao longo da década, a despeito dos

ajustes globais.

Uma vez por ano apresentamos nosso cenário de longo prazo. Essa tarefa, já desafiadora em

condições normais, tem ganhado importância num mundo em que as condições e os riscos têm sido

incomuns, após a crise financeira global. Neste contexto, como os países da América Latina vão se

sair nos próximos anos? É possível delinear uma tendência?

A incerteza é grande, mas estamos observando uma lenta volta à normalidade. Os países

desenvolvidos precisam reequilibrar suas economias. Os principais bancos centrais têm mantido juros

próximos de zero e expandido seus ativos num esforço para recuperar o crescimento. A normalização

da política monetária deve ser feita ao longo da segunda metade da década. O ajuste das contas do

setor público deverá durar um longo tempo: apesar dos esforços já empregados, que deverão ser

intensificados nos próximos anos, acreditamos que uma nova rodada de ajuste fiscal será necessária

ao final da década. Na zona do euro, avanços na união monetária e fiscal são necessários.

Adicionalmente, os países periféricos precisam continuar ganhando competitividade.

A boa performance dos países emergentes deve continuar, mas os ajustes globais devem levá-los a

um crescimento um pouco menor. Na China, já há sinais do início da substituição de um modelo

econômico voltado para exportação e investimentos por outro baseado no consumo interno.

Os preços das commodities continuarão elevados, devido ao crescimento das economias emergentes

e aos custos crescentes de produção, mas devem subir menos do que na década passada.

Restrições no crescimento da produção e expansão da demanda favorecem altas reais nos preços de

grãos ao longo da década. Fontes alternativas de energia irão ganhar importância.

O bom desempenho das commodities cria condições favoráveis para os países da América Latina,

mas o desempenho dos países deverá ser diferenciado. Chile, Peru e Colômbia se apresentam como

potenciais destaques, graças aos bons fundamentos de suas economias. O México, que vem

adotando reformas, poderá alcançar taxas de crescimento mais elevadas. Na Argentina, por outro

lado, ajustes macroeconômicos devem limitar o crescimento nos próximos anos.

No Brasil, há desafios à frente. O menor crescimento da força de trabalho deverá fazer com que o

crescimento dependa mais dos investimentos e da produtividade. Para lidar com investimentos

crescentes, o país precisará de mais poupança doméstica ou de déficits em conta corrente mais

elevados. Esperamos que as condições demográficas sejam menos favoráveis, pressionando as

contas da previdência e, portanto, levando a superávits primários menores e a um possível aumento

da dívida pública à frente. Por fim, a inflação deverá oscilar na banda superior da meta.

Cordialmente,

Ilan Goldfajn e equipe de macroeconomia

Página 2

Macro Latam 2020 – abril de 2013

Internacional

Lenta volta à normalidade

Países desenvolvidos deverão reequilibrar suas economias até o fim da década

Passados quase cinco anos desde a eclosão da crise do subprime em setembro de 2008, a situação da

economia mundial avança lentamente. A resposta dos governos à crise evitou uma repetição de 1929,

mas engendrou novos desequilíbrios que continuarão sendo enfrentados nos próximos anos.

A política monetária expansionista por um longo tempo tende a distorcer a alocação de recursos e elevar

o risco de inflação adiante. Os atuais estímulos fiscais podem levar a uma trajetória insustentável das

dívidas soberanas, se mantidos. No entanto, uma retirada precipitada dos estímulos pode levar a uma

nova crise.

O caminho à frente é incerto, mas temos testemunhado avanços relevantes e vontade dos principais

países em implementar os ajustes necessários, apesar de elevados custos políticos.

À medida que o crescimento se torne mais robusto, as taxas de juros devem paulatinamente retornar

aos seus níveis de equilíbrio e o excesso de liquidez injetado pelos principais bancos centrais deve ser

retirado. Os ajustes fiscais vêm sendo realizados, mas esse processo provavelmente levará vários anos.

Na zona do euro, os países periféricos começaram a reduzir custos e ganhar competitividade. Por sua

vez, a China vem adotando medidas para estimular o consumo.

Acreditamos que, após um longo período de incerteza e de ajustes, a economia mundial voltará a

crescer de forma equilibrada, mas moderada.

Perspectivas de crescimento moderado das principais economias

A economia mundial teve desempenho aquém do esperado nos últimos anos, crescendo um pouco

abaixo de 3% em 2011 e 2012. A situação deve melhorar a partir de 2013, mas de forma moderada. Não

voltaremos a observar as elevadas taxas de crescimento de antes da crise de 2008, de cerca de 5% ao

ano. A economia global deverá crescer em ritmo próximo a 3,5% ao ano ao longo da década.

Nos EUA e Europa, as economias devem recuperarse na segunda metade da década. Estimamos

crescimento potencial de 2% nos EUA e próximo de

1% na zona do euro na segunda metade da década.

Essa diferença é explicada por vários fatores: o

crescimento do estoque de capital, o aumento da

força de trabalho e os ganhos de produtividade são

maiores nos EUA que na Europa.

Hundreds

Crescimento moderado do PIB mundial

7%

taxa de crescimento

6%

5%

4%

3%

2%

1%

0%

-1%

2000

2004

2008

2012

2016

2020

Fonte: FMI, Itaú

No Japão, o crescimento entre 2016 e 2020 será

próximo ao europeu, apesar do maior crescimento do

estoque de capital naquele país. O principal fator por

trás do baixo crescimento é a dinâmica demográfica

desfavorável no Japão, levando a uma redução da

força de trabalho.

Na China, a necessidade de rebalanceamento, com aumento proporcionalmente maior do consumo do

que do investimento, reduzirá o PIB potencial na segunda metade da década. Estimamos que o

crescimento potencial da economia chinesa será, em média, de 6,9% entre 2016 e 2020.

Página 3

Macro Latam 2020 – abril de 2013

PIB potencial - (em % ao ano)

2011-15

EUA

Europa

PIB Potencial

1,7

0,7

Capital físico

0,5

0,3

Emprego

0,3

0,0

Produtividade total dos fatores

0,9

0,4

Japão

1,0

0,9

-0,4

0,5

China

8,2

4,8

0,0

3,4

Japão

1,0

0,9

-0,4

0,5

China

6,8

3,8

-0,1

3,1

Fonte: Itaú

PIB potencial - (em % ao ano)

2016-20

EUA

Europa

PIB Potencial

2,0

0,9

Capital físico

0,7

0,4

Emprego

0,4

0,0

Produtividade total dos fatores

0,9

0,5

Fonte: Itaú

Juros no G7: normalização deve ocorrer ao longo da segunda metade da década

Como resposta à crise de 2008, os principais bancos centrais adotaram políticas expansionistas. As

taxas básicas de juros foram reduzidas para próximo de zero em vários países e diversos bancos

centrais expandiram seus balanços via compra direta de ativos.

Tal expansão monetária foi insuficiente para compensar os efeitos contracionistas dos ajustes de

balanços, primeiro do setor privado, e depois do setor público, que se seguiram à crise.

O crescimento econômico deve acelerar nos próximos anos com a redução do aperto fiscal, provocando

o fechamento do hiato do produto e levando os bancos centrais a normalizar os juros.

O banco central americano (Fed) deve começar a normalizar a política monetária no fim de 2015,

quando estimamos que a taxa de desemprego recuará abaixo de 6,5%. A taxa básica de juros (Fed

Funds) deve equilibrar em 4% no fim do aperto monetário, abaixo dos níveis pré-crise, em virtude da

redução do crescimento potencial e menor alavancagem do setor financeiro (maiores spreads

bancários).

O Banco Central Europeu deve iniciar a elevação do corredor de juros no início de 2017. No entanto, a

taxa de empréstimos overnight entre bancos deve convergir de 0,1% (atualmente) para 0,75% em 2015,

na medida em que houver redução do excesso de liquidez no sistema. A taxa de juros deve equilibrar-se

em níveis um pouco abaixo dos EUA: nossa estimativa é de 3,00% até 2020.

No Japão, esperamos que as taxas de juros sejam mantidas próximas de zero por um longo período.

Ainda assim, será insuficiente para sustentar a inflação em patamar próximo da meta de 2%.

Juros interbancários - overnight (em % ao ano)

País

2012

2015

2017

2020

EUA

0,15

0,50

4,00

4,00

Europa

0,07

0,20

1,25

3,00

Japão

0,10

0,10

0,10

0,10

China

3,00

4,00

5,00

5,00

Fonte: Bancos Centrais e Itaú

Esforço leva a melhora fiscal até 2015, mas nova rodada de ajuste será necessária no final da

década.

Os países do G7 realizaram significativo ajuste fiscal nos últimos dois anos. Esse esforço deverá ser

intensificado em 2013 e 2014, levando a uma dinâmica fiscal mais equilibrada a partir de 2015. Ao

mesmo tempo, os ajustes fiscais impedirão que a economia global alcance taxas de crescimento mais

elevadas nestes anos.

Página 4

Macro Latam 2020 – abril de 2013

A redução dos déficits nominais nos EUA, Europa e Japão melhorarão a dinâmica da dívida/PIB na

segunda metade da década, mas os desafios fiscais permanecerão. No cenário básico, a dívida/PIB

estabilizará em patamar elevado, mas tal trajetória tem um viés pessimista, pois pressupõe que não haja

desvios do pleno emprego. Além disso, os déficits nominais voltam a ser pressionados no final da

década pela normalização dos juros e pelo envelhecimento populacional, de modo que mais ajustes

fiscais serão necessários.

País

EUA

Europa

Japão

China

Superávit primário - % PIB

2012

2015

2017

-5,8

-2,3

-1,0

-0,5

1,3

1,9

-9,1

-5,2

-4,7

-0,9

0,4

1,2

País

Superávit nominal - % PIB

2012

2015

2017

EUA

Europa

Japão

China

-7,2

-3,3

-9,9

-1,6

-4,0

-1,5

-6,2

-0,1

-3,3

-1,1

-5,7

0,8

2020

-1,0

2,2

-4,1

2,5

2020

-4,2

-1,0

-5,1

2,3

País

EUA

Europa

Japão

China

País

EUA

Europa

Japão

China

Dívida bruta - % PIB

2012

2015

2017

108,0

116,0

116,0

93,0

93,0

90,0

240,0

255,0

259,0

24,0

16,0

13,0

2020

122,0

85,0

254,0

8,0

Dívida líquida - % PIB

2012

2015

2017

85,0

91,0

91,0

74,0

75,0

73,0

132,0

140,0

143,0

n/d

n/d

n/d

2020

97,0

69,0

145,0

n/d

A consolidação fiscal na Europa permanece desafiadora. Espanha e Irlanda ainda têm que aumentar o

resultado primário em, respectivamente, 7,2% e 7,8% do PIB entre 2012 e 2020 para garantir que a

dívida pública como proporção do PIB passe a cair. Nos países centrais, o destaque é a França, onde o

ajuste estimado no resultado fiscal primário é 4,7% do PIB. A maior parte do ajuste na zona do euro

deve ocorrer até 2015. Mas também será necessário continuar a consolidação fiscal na maior dos

países na segunda metade de década.

País

Zona do Euro

Alemanha

França

Itália

Espanha

Grécia

Portugal

Irlanda

2010

-3,7

-2,0

-4,8

-0,3

-7,9

-4,6

-7,1

-28,0

Superávit primário - % PIB

2012

2015

2020

-0,5

1,3

2,2

1,4

1,2

1,2

-2,2

0,4

2,5

2,6

4,3

4,0

-4,2

0,5

3,0

-1,5

3,0

4,3

-0,5

2,5

4,0

-4,4

1,4

3,4

2015 (-) 2012

1,8

-0,2

2,6

1,7

4,7

4,5

3,0

5,8

2020 (-) 2012

2,6

-0,2

4,7

1,4

7,2

5,8

4,5

7,8

2015 (-) 2012

1,8

0,1

2,8

1,4

3,2

4,3

1,7

4,7

2020 (-) 2012

2,3

-0,5

4,3

1,4

5,4

5,9

2,9

6,3

Fonte: Haver Analytics e Itaú

País

Zona do Euro

Alemanha

França

Itália

Espanha

Grécia

Portugal

Irlanda

2010

-6,2

-4,2

-7,1

-4,5

-9,3

-10,4

-9,8

-31,0

2012

-3,3

-0,4

-4,7

-2,7

-7,0

-6,6

-4,8

-8,2

Superávit nominal - % PIB

2015

2020

-1,5

-1,0

-0,3

-0,9

-1,9

-0,4

-1,3

-1,4

-3,8

-1,6

-2,3

-0,7

-3,1

-2,0

-3,6

-1,9

Fonte: Haver Analytics e Itaú

Mesmo com o esforço fiscal, a dívida pública permanecerá elevada nos países periféricos. Em 2015, as

dívidas da Itália e Espanha devem representar, respectivamente, 120% e 100% do PIB. O Banco Central

Europeu diminui o risco de rolagem da dívida com o mecanismo que permite intervenção no mercado de

dívida soberana (conhecido como Outright Monetary Transactions). Mas choques moderados no

crescimento e no resultado fiscal ainda ameaçam a sustentabilidade da dívida. Por exemplo, se o

Página 5

Macro Latam 2020 – abril de 2013

crescimento nominal do PIB entre 2013 e 2020 for 1 ponto percentual menor do que projetamos, as

dívidas de Espanha, Irlanda e Portugal tornam-se insustentáveis.

Ajustes nos balanços de pagamentos devem continuar

Uma preocupação na última década foi o desequilíbrio na conta corrente de alguns dos principais

países. Os elevados déficits nos EUA foram um sinal dos excessos de investimento residencial e tinham

como contrapartida superávits vultosos na China e Oriente Médio. A zona do euro parecia equilibrada,

mas o forte superávit da Alemanha mascarava o déficit dos periféricos.

A questão permanece relevante. Como os balanços de pagamentos globais se equilibrarão ao longo da

próxima década com o fechamento dos hiatos do produto? Tais trajetórias de conta corrente estão

associadas a que níveis de câmbio real efetivo?

Na Europa, a conta corrente da zona do euro como um todo passou do equilíbrio para um pequeno

superávit em 2012. Entretanto, o ajuste mais importante não está no resultado agregado da região, mas

sim na quebra por países. Não é somente a Alemanha que ganha mercados. A conta corrente e a

balança comercial dos países da periferia também estão melhorando (ver gráfico).

8%

Zona do euro: melhora na conta corrente

dos países periféricos

% PIB

3%

-2%

-7%

-12%

Itália

Espanha

Grécia

Portugal

Irlanda

-17%

2000 2001 2003 2004 2005 2007 2008 2010 2011

Fonte: Bloomberg, Eurostat, Itaú

O ganho comercial na periferia ocorre tanto em

relação aos parceiros comerciais fora da zona do euro

como dentro da região. O resultado comercial

intrazona do euro na Espanha, Portugal e Grécia era,

respectivamente, -1,4%, -7,3% e -5,9% do PIB em

2008. Em contrapartida, a Alemanha fechou 2008

com superávit de 3,4% do PIB. Desde então, o

balanço na Alemanha caiu para 1,6% do PIB em

2012, e aumentou na Espanha, Portugal e Grécia

para, respectivamente, 2,5%, -2,1% e -0,8%.

A

França e a Itália são destaques negativos,

apresentaram leve piora nos últimos anos e devem

terminar 2012 com resultados de, respectivamente, 3,9% e -0,7%.

Uma parte do ajuste da periferia deve-se à recessão, que causa redução das importações. Mas a

elevação da taxa de desemprego também está reduzindo os salários e o custo unitário do trabalho

nesses países (ver gráfico). O resultado final é um ganho de competividade equivalente a uma

desvalorização da taxa de câmbio real dos países periféricos vis-à-vis os países centrais.

Esse ajuste começou primeiro na Irlanda, que tem mercado mais flexível, mas também está ocorrendo

na Espanha, Portugal e Grécia. Estimamos que cerca de 20% a 40% do ajuste na balança comercial dos

periféricos ocorreu pela redução do custo unitário do trabalho desses países entre 2009 e 2012.

Página 6

Macro Latam 2020 – abril de 2013

Países periféricos se tornam mais competitivos

150

150

Custo unitário do trabalho

140

Custo unitário do trabalho

140

EA 17

Alemanha

França

Itália

130

130

120

120

110

110

100

100

índice , 1T2000=100

índice , 1T2000=100

90

2000 2001 2003 2004 2005 2007 2008 2010 2011

90

2000

2002

Espanha

Portugal

Grécia

Irlanda

2005

2007

2010

2012

Fonte: Eurostat, Itaú

Na China, há sinais incipientes do início do

reequilíbrio interno da economia. Em 2012, o

crescimento do consumo superou o do investimento

pelo segundo ano consecutivo, o que deverá ser uma

tendência ao longo da década.

Reequilíbrio da economia na China

70%

60%

50%

40%

O reequilíbrio da economia chinesa passa pela queda

da taxa de poupança doméstica. A dinâmica

20%

demográfica, que levará a um aumento da taxa de

dependência, e a expansão das redes de seguridade

10%

social devem provocar queda da taxa poupança das

0%

famílias. A diminuição dos lucros como proporção do

-10%

PIB (ou aumento da participação da renda das

1990 1994 1998 2002 2006 2010 2014 2018

famílias) e a reforma financeira, que busca ampliar o

Fonte: CEIC, Itaú

acesso a crédito para pequenas e médias empresas e

reduzir a parcela do financiamento realizada via retenção de lucros, reduzem a necessidade de

poupança das empresas. Quanto ao governo, as sinalizações políticas vão na direção de estimular o

aumento proporcional do consumo.

30%

Conta corrente

Investmento

Consumo

Grande parte do ajuste externo já ocorreu: o superávit em conta corrente caiu de 10% em 2007 para

2,5% em 2012 e esse processo deve continuar até 2020, quando deve atingir cerca de 0,9%.

Nos EUA, o déficit em conta corrente subirá para cerca de 4% do PIB na segunda metade da década,

pressionado pelo aumento das taxas de juros. A depreciação do dólar em relação às moedas

emergentes impedirá uma deterioração maior da conta corrente. Prevemos um dólar forte frente ao yen

e ao euro ao longo da década.

2010

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

5,1%

2,4%

2,0%

4,7%

10,4%

1,4%

3,8%

1,8%

1,5%

-0,6%

9,3%

3,0%

2,8%

2,2%

-0,5%

1,9%

7,8%

1,8%

2,9%

1,9%

-0,6%

1,0%

8,0%

2,4%

3,5%

2,4%

0,9%

1,1%

7,7%

2,1%

3,6%

2,9%

1,2%

0,9%

7,6%

2,1%

3,6%

2,6%

1,2%

1,0%

7,4%

2,1%

3,5%

2,2%

1,2%

1,0%

7,0%

2,1%

3,5%

2,0%

1,2%

1,0%

6,9%

2,1%

3,4%

2,0%

1,1%

1,0%

6,6%

2,1%

3,4%

2,0%

1,0%

1,0%

6,4%

2,1%

Economia Mundial

Crescimento do PIB Mundial

EUA

Zona do Euro

Japão

China

CPI EUA

Página 7

Macro Latam 2020 – abril de 2013

Commodities

Preços seguem elevados

Crescimento dos países emergentes e custos crescentes de produção deverão elevar preços em

termos reais entre 2012 e 2020

Os preços internacionais das commodities, medidos

pelo Índice de Commodities Itaú (ICI), apresentaram

alta de 144% entre os finais de 2000 e 2010, o que

equivale a uma elevação de 93% em termos reais

(deflacionado pelo CPI americano). Entre os fatores

por trás dessa alta de preços, cabe destacar o

crescimento

das

economias

emergentes,

principalmente a China, e os custos maiores.

Crescimento em termos reais continua

Itaú Commodity Index (preços constantes)

220

2000=100

200

180

160

140

A tendência de custos marginais de produção mais

elevados é comum à maioria das commodities, e não

100

há sinais de reversão desse padrão na década atual.

80

A produção agrícola se dirige a terrenos menos

2000

2005

2010

2015

2020

produtivos. As minas exploradas são cada vez mais

Fonte: Itaú

profundas e em locais de elevado risco operacional e

político. Por fim, tem crescido a dependência de fontes alternativas de energia, em meio à diminuição da

produção convencional de petróleo.

120

Agrícolas sobem mais do que os demais grupos

Itaú Commodity Index (preços constantes)

250

2000=100

200

150

100

50

Agrícolas

Metais

Energia

Para o restante desta década, o crescimento dos

países emergentes, ainda liderado pela China, deve

continuar a influenciar o aumento da demanda por

commodities. O crescimento do PIB traz mais

investimentos e industrialização, elevando a demanda

por combustíveis e metais. O aumento da renda da

população puxa a demanda por consumo de proteína

animal, o que leva ao uso maior de grãos para ração,

e aumenta a necessidade de energia.

Do lado da oferta, avanços tecnológicos poderiam

elevar a capacidade de produção ou reduzir custos,

0

quebrando a tendência de alta real nos preços. Entre

2000

2005

2010

2015

2020

avanços tecnológicos possíveis, há sementes mais

Fonte: Itaú

produtivas, energia renovável barata ou técnicas mais

eficientes de mineração. Porém, não acreditamos que eles sejam suficientes para evitar a alta de preços

relativos das commodities até 2020. A principal incerteza é quanto à evolução na tecnologia de petróleo

e gás de xisto nos EUA, que pode levar a preços mais baixos de petróleo e gás natural ainda nesta

década.

Em resumo, esperamos uma alta no consumo de commodities nos próximos anos, mas com custos

marginais de produção mais elevados do que no início da década passada. Portanto, projetamos uma

alta nominal de 37% nos preços até 2020 em relação ao final de 2012, o que se traduz em uma alta real

de 17% no período.

Agrícolas: balanço deve seguir apertado, favorecendo alta real nos preços

Esperamos uma elevação de 43% dos preços de commodities agrícolas entre 2012 e 2020, ou 22% em

termos reais. Esse cenário pode ser explicado por três fatores:

1) Crescimento limitado da produção

Página 8

Macro Latam 2020 – abril de 2013

O crescimento da produção pode vir pela produtividade ou pelo aumento da área plantada. Do lado da

produtividade, a tecnologia empregada hoje nos principais pólos de produção agrícola já utiliza

sementes geneticamente modificadas, bem como fertilizantes e defensivos de forma a maximizar o

rendimento. A produtividade agrícola deve crescer ao longo da década, mas em ritmo moderado.

Em relação à área plantada, há limites no espaço disponível para expansão e nos recursos hídricos.

2) Demanda segue crescendo, influenciada pelos países emergentes

A demanda global pelas principais commodities agrícolas deve aumentar cerca de 25% entre 2012 e

2020, impulsionada pelo crescimento demográfico mundial e pelo enriquecimento dos países

emergentes. A diferença entre o consumo de alimentos de países desenvolvidos e de emergentes ainda

é alta. O consumo per capita de carne, é de 82,9 kg/ano nos desenvolvidos, e de apenas 31,1 kg/ano

nos emergentes. Essas diferenças devem ser reduzidas ao longo dos próximos anos, com uma

diferença menor entre as rendas per capita de avançados e desenvolvidos. A consequência é uma maior

demanda de grãos para ração.

Além disso, programas de biocombustível, principalmente nos EUA (etanol do milho) e Brasil (etanol da

cana-de-açúcar), deslocam parte da produção agrícola para a geração de energias renováveis.

3) Baixas elasticidades preço da demanda e da produção

O fato de que as elasticidades preço da demanda e da produção são baixas (usamos -0,06 e +0,12 em

nossas simulações), faz com que mesmo pequenos ajustes entre demanda e produção exijam variações

elevadas nos preços.

O principal risco para nosso cenário básico está nas condições climáticas, que podem se tornar menos

propícias à produção agrícola, em consequência do aquecimento global (independente de ele ser

influenciado pela intervenção humana ou não).

Energia: produção não convencional deve ganhar relevância

Esperamos que os preços das commodities do complexo de energia apresentem alta de 34% entre 2012

e 2020 (14% em termos reais). Esse aumento real se faz necessário para atenuar o crescimento da

demanda e incentivar o aumento da produção, em meio a custos marginais maiores.

O crescimento da demanda deve ser influenciado pelos países emergentes, tanto pelo aumento da

população quanto da renda per capita. Entre os países desenvolvidos, ganhos de eficiência, crescimento

econômico menor e menos intenso no uso de energia levam a uma baixa expansão na demanda por

energia.

Para o petróleo, nosso cenário básico é que a

demanda global cresça de 89,8 milhões de barris por

dia (mbd) em 2012 para 101,1 mbd em 2020. A

participação dos países emergentes sobe de 52,4%

em 2012 para 57,2% em 2020.

No lado da produção de energia, dois fatores são

importantes para a definição do cenário.

Primeiro, a produção de petróleo deve aumentar, com

fontes não convencionais ganhando relevância. A

capacidade

das

fontes

convencionais

vem

diminuindo, devido à desaceleração no ritmo da

descoberta de novos poços para exploração. Os

preços em níveis elevados estão estimulando a

exploração das fontes não convencionais, com custos maiores de produção. As principais fontes são:

Página 9

Macro Latam 2020 – abril de 2013

shale oil nos EUA, oil sands no Canadá e o pré-sal no Brasil. A produção relacionada a estas fontes

deve seguir crescendo, mais do que compensando a decadência nas fontes convencionais.

O segundo fator relevante para o balanço é o boom de produção de shale gas nos EUA, que deve

continuar ao longo da década.

A exploração comercial do shale gas ocorre desde os anos 80 nos EUA. Inovações tecnológicas levaram

a um aumento da produção desde 2005 e queda dos preços de gás natural desde 2006. A reação da

demanda está ocorrendo aos poucos, com substituição de carvão e petróleo, mas em escala ainda

pequena no caso do petróleo. A lucratividade da prospecção depende tanto dos preços de petróleo

quanto de gás (ambos os componentes são obtidos no processo). Portanto, o aumento da produção

requer preços elevados das duas commodities. O principal benefício será a queda real dos preços

médios de energia nos EUA, com aumento da participação do gás natural na matriz energética, o qual é

mais barato do que as fontes alternativas. Há potencial para que o shale gas seja explorado em outras

regiões, mas o impacto ambiental da exploração pode representar um entrave ao avanço, principalmente

na Europa.

O principal risco para o cenário é uma evolução tecnológica que permita aumentar a produção com

custos menores, levando a preços menores de petróleo e outras commodities relacionadas à energia. A

exploração de petróleo e gás natural das rochas de xisto (shale oil e shale gas) é o principal candidato.

Metais básicos: incerteza sobre os fundamentos

No complexo de metais básicos, três fatores contribuem para um cenário mais incerto do que o dos

outras commodities. Primeiro, é difícil avaliar o impacto na demanda das mudanças no padrão de

crescimento da China. Segundo, a substitutabilidade entre os metais é menor do que entre os grãos ou

entre as commodities ligadas à energia. Por fim, há poucos dados para traçar um cenário de expansão

da produção.

Trabalhamos com um cenário de preços de metais básicos estagnados em termos reais até 2020. Em

termos de fundamentos, podemos citar algumas características comuns aos metais básicos.

No lado da oferta, destacamos o aumento de custos operacionais (dentre eles, o aumento dos custos de

energia) e a necessidade de exploração em minas com custos maiores. O principal risco reside na

quebra de contratos e expropriação nos países institucionalmente frágeis (exemplos: Libéria e Serra

Leoa), em que se encontra parte relevante do potencial de aumento da produção.

Na demanda, a participação da China no mercado de metais básicos é ainda mais significativa do que

nos demais grupos de commodities. Ela contribui nas importações mundiais com 60%, no caso do

minério de ferro, e 40%, no caso do cobre.

O que esperar para o futuro da demanda? A desaceleração do crescimento da China ao longo da

década, bem como seu rebalanceamento para uma razão investimento/PIB menor, devem reduzir a

velocidade de crescimento da demanda por metais básicos. Contudo, a trajetória de urbanização

mundial e a elevação no consumo de duráveis de países emergentes devem continuar influenciando

positivamente o consumo global de metais. O saldo desses fatores é que a demanda deve continuar

crescendo, mas em um ritmo menor. Um hard landing da China pode levar a uma trajetória de queda na

demanda, representando outro risco relevante para o cenário dos metais.

Página 10

Macro Latam 2020 – abril de 2013

América Latina

Fundamentos diferenciam países

Durante esta década o crescimento continuará forte no Chile, Colômbia e Peru. Na Argentina, os

ajustes macro irão limitar o crescimento, enquanto no México esperamos que as reformas levem a

taxas de crescimento mais elevadas do que no passado

Ao longo da última década, grande parte das

economias latino-americanas foi beneficiada por um

aumento nos termos de troca. O México – que é um

exportador de produtos manufaturados – foi uma

exceção. Com a maior concorrência da China,

combinada ao baixo crescimento da produtividade, o

desempenho do México ficou muito abaixo dos países

exportadores de commodities.

PIB per capita: crescimento divergente

310

1980=100

260

210

160

Brasil

Chile

Colômbia

México

Peru

Argentina

110

60

1980 1984 1988 1992 1996 2000 2004 2008 2012

Fonte: FMI, Itaú

Durante esta década, os salários mais altos na China

e a agenda de reformas do governo recentemente

empossado devem aumentar o crescimento potencial

no México, através do crescimento da produtividade e

também de maiores taxas de investimento.

No Chile, Colômbia e Peru, os termos de troca permanecerão relativamente estáveis, mas não haverá

uma desaceleração significativa. A produtividade e o investimento vão continuar crescendo em ritmo

sólido, devido ao bom ambiente institucional, abertura comercial e reformas. Além disso, mesmo sem

atingir a alta observada na década anterior, os preços das commodities permanecerão altos o suficiente

para continuar a atrair investimentos para o setor de commodities. Na realidade, esperamos que as

taxas de investimento nos três países permaneçam nos atuais níveis elevados.

Produtividade Total dos Fatores - %

Argentina Brasil

Chile

Colômbia

Média 2000-2010

0,6%

0,8%

1,0%

1,2%

2012

-2,3%

0,5%

2,8%

0,3%

2015

-1,9%

0,7%

2,0%

1,9%

2017

0,8%

0,7%

2,0%

2,2%

2020

1,6%

0,7%

2,0%

2,3%

México

-1,4%

0,8%

1,0%

1,0%

1,0%

Peru

3,2%

3,5%

3,0%

3,0%

3,0%

México

22,0%

21,9%

22,5%

23,0%

23,0%

Peru

21,1%

29,1%

29,0%

29,0%

29,0%

Fonte: Itaú

Média 2000-2010

2012

2015

2017

2020

Argentina

18,8%

22,1%

22,6%

22,1%

22,6%

Investimento (% PIB)

Brasil

Chile

Colômbia

17,1%

20,0%

19,8%

18,1%

27,1%

27,5%

18,3%

27,0%

27,5%

19,4%

27,0%

27,5%

19,7%

27,0%

27,5%

Fonte: Haver Analytics e Itaú

A Argentina, por outro lado, terá de corrigir as políticas macro e micro, antes de retomar o crescimento

sob taxas de inflação mais baixas. Em nosso cenário base, o governo mantém o atual conjunto de

políticas (depreciação lenta da taxa de câmbio, políticas fiscal e monetária frouxas e controles cambiais)

até as eleições presidenciais de 2015. Os ajustes virão em seguida.

Vale a pena notar que, em todos os países da região, a demografia vai contribuir menos para o

crescimento do que na década anterior.

Página 11

Macro Latam 2020 – abril de 2013

Crescimento da população economicamente ativa - %

Argentina Brasil

Chile

Colômbia México

Média 2000-2010

1,4%

1,8%

2,8%

2,7%

2,0%

2012

0,7%

1,3%

1,0%

1,6%

3,0%

2015

0,9%

1,1%

0,8%

1,4%

1,4%

2017

0,8%

1,0%

0,6%

1,2%

1,3%

2020

0,8%

0,9%

0,4%

1,1%

1,1%

Peru

2,3%

1,6%

1,5%

1,4%

1,3%

Fonte: Haver Analytics e Itaú

Esperamos uma inflação mais baixa ao longo dos próximos anos. No México e no Peru, o índice de

preços ao consumidor irá convergir para o centro da meta. No Chile, o banco central vai encontrar

espaço para baixar sua meta de inflação (para 2%). Na Argentina, esperamos que as políticas macro

após as eleições de 2015 reduzam a inflação, para um nível ainda relativamente alto.

Média 2000-2010

2012

2015

2017

2020

Inflação - %

Brasil

Chile

6,6%

3,1%

5,8%

1,5%

6,2%

2,8%

6,0%

2,4%

6,0%

2,0%

Argentina

14,9%

25,6%

35,0%

15,0%

10,0%

Colômbia

5,4%

2,4%

3,0%

3,0%

3,0%

México

4,8%

3,6%

3,4%

3,2%

3,0%

Peru

2,3%

2,7%

2,0%

2,0%

2,0%

Fonte: Haver Analytics e Itaú

Finalmente, esperamos que um ambiente de inflação baixa, política fiscal sólida, reformas e um bom

quadro institucional levem a taxas de juros reais de equilíbrio mais baixas.

Taxa real de juros - %

Brasil*

Chile

Colômbia

10,4%

2,5%

2,7%

3,0%

3,5%

1,9%

3,3%

2,2%

2,0%

3,0%

2,4%

2,0%

3,0%

2,0%

2,0%

Argentina

Média 2000-2010

-5,7%

2012

-11,2%

2015

-10,0%

2017

5,0%

2020

2,0%

Fonte: Bancos Centrais e Itaú

México

2,6%

0,9%

0,6%

2,3%

2,0%

Peru

2,0%

1,6%

2,0%

2,0%

2,0%

*2002-2010

Argentina: a hora dos ajustes chegará

Após a crise da dívida e financeira de 2001, a economia argentina cresceu com força. O crescimento

médio foi de 6,4% entre 2003 e 2011. Fatores externos – aumento dos preços das commodities e

crescimento forte no Brasil – desempenharam um papel importante na recuperação. Políticas fiscal e

monetária expansionistas e a capacidade ociosa criada durante a crise também contribuíram.

As políticas expansionistas levaram a uma inflação alta, mas o governo evitou que a inflação subisse

ainda mais, através de um regime de câmbio “quase fixo”. Eventualmente, a estratégia levou à

sobrevalorização da taxa de câmbio real, que, combinada à incerteza política, resultou em uma forte

fuga de capital de balanço em 2011.

Em vez de uma resposta ortodoxa (políticas macro mais apertadas e depreciação da taxa de câmbio), o

governo recorreu a controles cambiais. Esses controles foram bem-sucedidos para manter as reservas,

mas à custa do crescimento e da inflação. Em 2012, a economia contraiu 0,4%. Ainda assim, a inflação

subiu.

Em nosso cenário base, o governo conseguirá manter o atual conjunto de políticas (depreciação lenta da

taxa de câmbio, afrouxamento fiscal e monetário e controle cambial) por mais alguns anos. O

crescimento será lento (cerca de 2% neste ano e no próximo) e a inflação continuará subindo.

Página 12

Macro Latam 2020 – abril de 2013

Mudanças serão necessárias após as eleições de 2015. Taxas de juros reais finalmente se tornarão

positivas, e esperamos uma política fiscal também mais austera. A taxa de câmbio oficial será

desvalorizada e os controles cambiais, afrouxados. Haverá recessão (crescimento zero em 2015 e

contração de 3% em 2016), reduzindo a inflação.

Após os ajustes, esperamos um retorno dos fluxos de capital, valorização da taxa de câmbio,

"normalização" das políticas fiscal e monetária e retomada do crescimento com inflação mais baixa.

Esperamos crescimento de 3,4% e inflação de 10% em 2020.

PIB (%)

Inflação (% variação anual)

Txaa de câmbio- ARS / USD (fim de período)

Taxa BADLAR

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

5,8%

22,8%

4,30

17,2%

-0,4%

25,6%

4,92

15,4%

2,0%

30,0%

5,90

21,0%

2,0%

32,0%

7,38

22,0%

0,0%

35,0%

9,23

25,0%

-3,0%

30,0%

12,45

30,0%

2,3%

15,0%

14,07

20,0%

2,5%

14,0%

15,62

16,0%

3,2%

12,0%

17,18

14,00%

3,2%

10,0%

18,56

12,0%

Chile: termos de troca estáveis não vão impedir um forte crescimento econômico

O Chile é a economia mais bem sucedida da América Latina. As reformas micro e macro implementadas

ao longo das últimas décadas produziram um ambiente bastante favorável aos negócios. Dentro da

América Latina, o Banco Mundial coloca o Chile em primeiro lugar em sua pesquisa "doing business". O

bom arcabouço econômico combinado com a elevação dos preços das commodities levou a altas taxas

de investimento (cerca de 27% do PIB em 2012), em parte financiado por um aumento do IED (7,2% do

PIB nos últimos 10 anos). O crescimento da produtividade total dos fatores também foi alto.

Para o restante da década, esperamos que os preços de exportação do Chile permanecerão

relativamente estáveis. Ainda assim, esperamos que a economia chilena se mantenha bastante

dinâmica. De fato, apesar da desaceleração global em 2012, a economia do Chile cresceu 5,6%, puxada

pelo investimento, sugerindo que os atuais níveis de preço do cobre são altos o suficiente para continuar

atraindo investimentos cada vez maiores para projetos tanto de mineração quanto de infraestrutura

ligados à expansão da mineração.

Em nossas projeções de longo prazo assumimos que as taxas de investimento ficarão em torno dos

níveis atuais, de modo que o estoque de capital cresça nos próximos anos entre 5 e 5,5%, o que

também contribuirá para manter o crescimento da produtividade total dos fatores em níveis elevados

(2%). No entanto, com fatores demográficos menos favoráveis do que nos últimos anos, o crescimento

no Chile deve convergir gradualmente para 4,5% em 2020.

Ao longo desta década, acreditamos que os preços relativamente estáveis das commodities permitirão

que o Banco Central reduza com sucesso sua meta de inflação para 2%. De fato, em média, o núcleo de

inflação (IPCX1) nos últimos 10 anos foi de 2,5%, abaixo da meta de 3%. Esperamos que a taxa de juros

real irá convergir para 2%, portanto a taxa básica de juros de equilíbrio cairia para 4%. Apesar dos

termos de troca estáveis, a maior produtividade combinada à fraqueza do dólar resultará em uma

apreciação adicional da taxa de câmbio real (peso versus dólar).

PIB (%)

Inflação (% variação anual)

Taxa de câmbio - CLP / USD (fim de período)

Taxa de política monetária

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

5,9%

4,4%

521

5,25%

5,6%

1,5%

479

5,00%

5,3%

2,5%

460

5,0%

5,0%

3,0%

460

5,0%

4,9%

2,8%

451,0

5,0%

4,8%

2,6%

441,0

5,0%

4,8%

2,4%

431,0

4,75%

4,7%

2,2%

421,0

4,50%

4,6%

2,0%

410,0

4,25%

4,5%

2,0%

399,0

4,0%

Colômbia: forte investimento deve manter o crescimento elevado

A economia colombiana cresceu a um ritmo anual de 4,7% em média nos últimos dez anos, acima do

crescimento de 2,5% nos dez anos anteriores. O marcante declínio da violência durante o governo Uribe

(2002-2010) e a abertura do setor de petróleo e gás geraram uma onda de investimento. A Colômbia se

tornou capaz de aproveitar as vantagens de um cenário global favorável, com aumento da demanda por

Página 13

Macro Latam 2020 – abril de 2013

commodities como petróleo e carvão (principais produtos de exportação da Colômbia). A taxa de

investimento em relação ao PIB é de 27%, contra cerca de 14% em 2000.

Os preços das commodities no setor de energia provavelmente continuarão a subir nos próximos anos,

por conta da crescente demanda dos mercados emergentes e custos de produção mais elevados (ver

detalhes na seção de commodities deste relatório).

Além disso, o governo da Colômbia tem focado em reformas estruturais que melhoram as perspectivas

de longo prazo do país. Nos últimos dias de 2012, o Congresso aprovou uma reforma fiscal que reduziu

os custos trabalhistas para as empresas, com o objetivo de reduzir o trabalho informal, um dos principais

problemas estruturais na Colômbia.

Em 2011, outra reforma fiscal criou um mecanismo anticíclico: quando os preços das commodities estão

altos e o crescimento está acima do potencial, o déficit fiscal deve ser menor. Assim, em tempos mais

difíceis, há espaço para um aumento do déficit. O governo agora pretende reduzir o déficit fiscal

estrutural para menos de 1,0% do PIB de 2022 em diante.

A Colômbia também está se abrindo para o mercado global, uma política que melhora a produtividade

no longo prazo através do aumento da concorrência. O governo recentemente assinou acordos de livre

comércio com os Estados Unidos, Europa e Coreia do Sul. China, Japão e Turquia podem vir na

sequência. O peso das exportações e importações no PIB vem crescendo constantemente desde 2004,

excluindo apenas um declínio cíclico durante a crise financeira de 2008.

Finalmente, um acordo de paz com as FARC, grupo guerrilheiro responsável pela maior parte da

violência na Colômbia desde 1964, contribuiria para a produtividade e investimento. O governo vem

fazendo negociações de paz com os rebeldes desde novembro de 2012. As FARC enfraqueceram

substancialmente desde 2002, indicando que um acordo de paz tende a ser alcançado até o final da

década, ainda que não no curto prazo.

De maneira geral, apesar da atual desaceleração econômica, temos mais razões para otimismo do que

pessimismo em relação às perspectivas de longo prazo da Colômbia. A produtividade total dos fatores

(PTF) cresceu em torno de 2,0% nos últimos dez anos. Projetamos aceleração para 2,3% no final da

década. Também estimamos que a taxa de investimento em relação ao PIB continue alta, em 27% nos

próximos anos.

A força de trabalho deve contribuir menos para o crescimento do PIB do que no passado. Projeções do

DANE, o departamento nacional de estatística, sugerem que o crescimento da população com idade

entre 15 e 64 anos vai desacelerar para um ritmo anual de 1,0% ao final da década. Nós incorporamos

os cálculos do DANE em nossa estimativa para o crescimento da força de trabalho.

Alta taxa de investimento, expansão do crescimento da produtividade e uma menor contribuição da força

de trabalho sugerem um crescimento potencial do PIB de cerca de 5,0% nos próximos anos.

Uma vez que o crescimento da produtividade da Colômbia será maior do que o dos Estados Unidos,

esperamos que o peso continue se apreciando em relação ao dólar nos próximos anos. Prevemos a taxa

de câmbio em 1.658 pesos por dólar no final desta década. Também estimamos que a taxa de inflação

permanecerá dentro da meta (3,0%), e taxas de juros reais de 2,0% para o longo prazo.

PIB (%)

Inflação (% variação anual)

Taxa de câmbio- COP / USD (fim de período)

Taxa de política monetária

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

6,6%

3,7%

1.943

4,75%

4,0%

2,4%

1.767

4,25%

3,8%

2,8%

1.800

3,25%

5,0%

3,0%

1.800

4,50%

4,8%

3,0%

1.780

5,0%

4,9%

3,0%

1.757

5,0%

5,0%

3,0%

1.733

5,0%

5,0%

3,0%

1.708

5,0%

5,0%

3,0%

1.683

5,0%

5,0%

3,0%

1.658

5,0%

Página 14

Macro Latam 2020 – abril de 2013

México: reformas vão aumentar produtividade e crescimento

Durante as últimas décadas, o México abriu sua economia para o comércio. Antes de o México aderir ao

NAFTA em 1994, exportações somadas às importações representavam cerca de 27% do PIB, enquanto

a corrente de comércio é atualmente 62%. Além disso, o México estabilizou sua economia, implementou

um programa de privatização e limitou os déficits orçamentários através de uma lei de responsabilidade

fiscal.

No entanto, apesar da liberalização do comércio e de todas as reformas macro, o crescimento deixou

muito a desejar. O crescimento do PIB per capita na década de 1990 foi em média apenas 1,9%. Além

disso, ao contrário de outras economias latino-americanas, o México não é um exportador de

commodities, então a economia na década anterior não se beneficiou da alta das commodities. Pelo

contrário, a entrada da China no comércio mundial aumentou fortemente a concorrência para as

exportações do México. O PIB per capita na última década foi de 0,25% ao ano.

Durante a crise de 2009, o PIB caiu 6,0%. Principalmente devido ao grande peso das exportações de

bens duráveis em sua economia, o México foi o país latino-americano mais atingido pela forte contração

do crédito nos EUA.

No entanto, o país começou a se recuperar da crise relativamente rápido. Mais surpreendente ainda, as

exportações de manufaturados puxaram a recuperação, apesar do fraco crescimento na demanda dos

EUA. O peso mexicano se enfraqueceu após o início da crise não só contra o dólar norte-americano,

mas também contra as moedas dos principais fornecedores de produtos manufaturados para os EUA,

especialmente a China. A competitividade melhorou, permitindo ao México ganhar participação no

mercado americano. O PIB cresceu 5,3% em 2010 e 3,9% tanto em 2011 quanto em 2012. Essas taxas

de crescimento são muito mais altas do que as fracas taxas de crescimento registradas na década

anterior.

Embora as taxas de crescimento recentes sejam em grande parte uma recuperação cíclica da forte

contração de 2009, estamos confiantes de que o México conseguirá sustentar o crescimento em torno

do ritmo atual durante o resto da década, desde que o país avance com as reformas.

Desde sua campanha eleitoral, Enrique Peña Nieto, o novo presidente do México, vem prometendo

aprovar reformas econômicas importantes. Muito já foi entregue. Por exemplo, mesmo antes da posse, o

Congresso – com o apoio de Peña Nieto – aprovou um projeto de reforma trabalhista, visando aumentar

a flexibilidade do mercado de trabalho. O grau de informalidade no México (cerca de 60% dos

trabalhadores estão fora do setor formal) é muito alto. Dado que empresas formais são mais produtivas,

realocar trabalho para fora da economia informal pode aumentar o crescimento da produtividade. Mais

recentemente, o Congresso aprovou um projeto de lei que, se implementada com sucesso, irá aumentar

a meritocracia no sistema educacional. Uma reforma para impulsionar a competição no setor de

telecomunicações também deve ser aprovada em breve.

Durante o segundo semestre deste ano, o governo deverá enviar projetos de reforma fiscal e do setor de

energia ao Congresso. A ideia por trás da reforma fiscal é diminuir a dependência do setor público sobre

o petróleo, que responde por aproximadamente um terço do total das receitas do setor público. Peña

Nieto também está prometendo mudar a Constituição para permitir que o capital privado ingresse no

setor de petróleo. Afinal, a tributação excessiva sobre a PEMEX (empresa estatal de petróleo),

combinada com a proibição constitucional de participação do setor privado nas atividades petroleiras

levou a uma falta de investimento no setor, reduzindo a produção de petróleo ao longo dos últimos anos.

Esperamos que as reformas levem ao aumento do investimento e ao maior crescimento da

produtividade total dos fatores, mais do que compensando o crescimento menor da força de trabalho.

Assim, esperamos que as taxas de investimento subam gradualmente até 23% do PIB (atualmente 22%)

ao longo dos próximos anos e que o crescimento da produtividade total dos fatores suba para 1%. Por

outro lado, o crescimento da força de trabalho irá ser menor, com a desaceleração do crescimento da

Página 15

Macro Latam 2020 – abril de 2013

população em idade ativa. Consequentemente, o crescimento do PIB ficaria em torno de 3,5%, de 2013

a 2020.

Em nosso cenário de longo prazo para o México, a inflação finalmente converge para o centro da meta e

a taxa de juros neutra chega a 2% (o que implica que a taxa básica de juros se estabilizará em 5%). A

taxa de câmbio continua a se valorizar, mas o maior crescimento de produtividade deve fazer com que a

competitividade do México seja mantida.

PIB (%)

Inflação (% variação anual)

Taxa de câmbio- MXN / USD (fim de período)

Taxa de política monetária

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

3,9%

3,8%

13,99

4,5%

3,9%

3,6%

13,01

4,5%

3,5%

3,3%

12,00

3,5%

3,6%

3,5%

11,50

3,5%

3,6%

3,4%

11,90

4,0%

3,5%

3,3%

11,90

5,0%

3,5%

3,2%

12,00

5,5%

3,5%

3,1%

12,00

5,5%

3,5%

3,0%

12,00

5,25%

3,4%

3,0%

12,00

5,0%

Peru: por que a economia cresce a taxas tão altas?

Por que a economia peruana está crescendo mais rápido do que seus pares? Em nossa opinião, por

causa de dois fatores principais:

Primeiro, porque o país vem "recuperando o atraso", a partir de um quadro bastante desfavorável no

passado. Nos anos 80 e início dos anos 90, além de recessão e hiperinflação (comum em outros países

latino-americanos na época), o Peru ficou amarrado por um conflito militar maciço contra dois

movimentos de guerrilha (Sendero Luminoso e Túpac Amaru).

Entre 1980 e 1992, o PIB real per capita do Peru declinou 30%, enquanto o PIB real per capita de seus

vizinhos andinos, Colômbia e Chile, cresceu 20% e 32%, respectivamente. Somente em 2004 é que a

renda per capita do Peru recuperou o mesmo nível de 1980. Mesmo hoje em dia, depois de um forte

crescimento nos últimos anos, o PIB real per capita do Peru está apenas 50% maior do que em 1980,

enquanto o da Colômbia cresceu 84%, e o do Chile 165%.

Segundo, porque entre 1990 e 2000 o governo de Fujimori reduziu a violência e introduziu uma série de

reformas ortodoxas, como a liberalização do comércio, privatizações, remoção dos controles de preços,

solidez fiscal e eliminação de restrições a investimentos e fluxos de capital. Um relatório de 2013 do

Banco Mundial mostra que o Peru é hoje o segundo melhor lugar na América Latina para "fazer

negócios", superado apenas pelo Chile.

Portanto, a recuperação de um passado sombrio e um ambiente favorável para o investimento explicam

a alta taxa de crescimento do PIB do Peru.

A produtividade total dos fatores (PTF) cresceu em torno de 3,9% nos últimos dez anos. Esperamos uma

ligeira desaceleração para uma taxa ainda alta de 3,0% nos próximos anos. Também estimamos que a

taxa de investimento em relação ao PIB continue alta, em 29% nos próximos anos.

A demografia peruana provavelmente será mais favorável do que a de seus pares. A ONU estima que a

população com idade entre 15 e 64 anos vai desacelerar para um ritmo anual de 1,4% no final da

década. Nós incorporamos as previsões da ONU em nossa estimativa para o crescimento da força de

trabalho.

Projetamos que o PIB do Peru continue crescendo ligeiramente acima de 6% ao ano nos próximos anos.

Como o crescimento da produtividade do Peru será maior do que o dos Estados Unidos, esperamos que

o sol continue se valorizando em relação ao dólar nos próximos anos. Prevemos a taxa de câmbio em

1,90 soles por dólar no final desta década. Também estimamos que a taxa de inflação se mantenha em

torno da meta (2,0%), e as taxas de juros reais em 2,0% para o longo prazo.

PIB (%)

Inflação (% variação anual)

Taxa de câmbio- PEN / USD (fim de período)

Taxa de política monetária

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

6,9%

4,7%

2,70

4,25%

6,3%

2,7%

2,55

4,25%

6,2%

2,5%

2,45

4,25%

6,2%

2,5%

2,40

4,25%

6,2%

2,0%

2,30

4,0%

6,2%

2,0%

2,20

4,0%

6,2%

2,0%

2,20

4,0%

6,2%

2,0%

2,10

4,0%

6,2%

2,0%

2,00

4,0%

6,2%

2,0%

1,90

4,0%

Página 16

Macro Latam 2020 – abril de 2013

Brasil

Desafios à frente

Com demografia menos favorável, crescimento sustentável depende da retomada do investimento e

aumento da eficiência da economia

A economia deverá retomar o crescimento, mas num ritmo menor do que no passado. Esperamos que o

investimento volte a aumentar como proporção do PIB, mas dada a baixa poupança doméstica o déficit

em conta corrente provavelmente voltará a subir. No cenário básico, prevemos disponibilidade de

financiamento externo. Nesse cenário, acreditamos que o real voltará a apreciar em termos reais. Na

ausência de financiamento externo (e com poupança interna baixa) teríamos depreciação e menor

crescimento.

O Brasil enfrentará desafios nos próximos anos. A demografia deverá ser menos favorável, com impacto

no crescimento e nas contas da previdência. O superávit primário provavelmente será menor e a

tendência de queda da dívida pública deverá ser interrompida. A inflação deverá oscilar dentro da

banda, mas na parte superior da meta. A taxa Selic provavelmente voltará a subir, mas deve

permanecer em um dígito.

Frente a esses desafios, há muito que pode ser feito. Para elevar a taxa de crescimento da economia,

medidas que elevem a capacidade produtiva podem ser adotadas. Os anos de estudo têm aumentado,

mas a qualidade da educação segue abaixo da média internacional. Reformas institucionais (como a

trabalhista e tributária) podem aumentar a eficiência. Melhora no ambiente de negócios (simplificação de

leis, redução da burocracia) e concessões na área de infraestrutura estimulariam o investimento.

Para alcançar taxas mais baixas de juros nominais, pode-se adotar uma redução da meta de inflação e

buscar convergência mais rápida para o centro da meta. Uma política fiscal menos expansionista

reduziria a pressão sobre demanda agregada e possibilitaria queda dos juros reais no longo prazo.

A demografia deve ser menos favorável

População - Taxa de crescimento da população

por faixa etária

5%

O Brasil tem passado por mudanças demográficas

relevantes. A taxa de crescimento da população vem

decrescendo e a população está envelhecendo.

4%

A demografia ainda ajuda, mas não será tão favorável

como no passado. A taxa de crescimento da

3%

população economicamente ativa está declinando.

2%

Entre 1994 e 1997, esta taxa oscilou em torno de 1,7%

1%

por ano. Em 2012, este valor declinou para 1,2%. Para

o fim da década, esperamos declínio adicional para

0%

15 a 24 anos

0,9%. Isto implica em menor expansão da força de

25 a 49 anos

-1%

trabalho, que deverá perder seu posto de principal

50 a 64 anos

Acima de 65 anos

motor do crescimento da economia. A contribuição da

-2%

1981 1986 1991 1996 2001 2006 2011 2016

força de trabalho para o crescimento do PIB em 2012

Fonte: IBGE, Itaú

foi 0,3% menor do que na média dos 18 anos

anteriores. Em 2020, esperamos que a contribuição seja 0,2% menor do que em 2012.

A taxa de crescimento da população acima de 65 anos deverá acelerar para acima de 4% ao ano no fim

da década, pressionando ainda mais os gastos com previdência.

As mudanças demográficas também poderão impactar o mercado de trabalho. A aceleração da taxa de

crescimento da população de 50 a 64 anos e o declínio do número de jovens ajudou na queda da taxa

natural de desemprego (Nairu), de 11,9% em 2000 para 6,9% em 2012. Esse componente demográfico

não deverá ser tão intenso nos próximos anos como foi nos últimos dez anos.

Página 17

Macro Latam 2020 – abril de 2013

A demanda por trabalho depende do crescimento da

economia, que deverá acelerar ao longo dos próximos

anos para cerca de 3% ao ano.

Taxa de desemprego depende do

crescimento do PIB

14

%

12

PIB cresce 1% ao ano

10

Básico

PIB cresce 4% ao ano

Esperamos que a taxa de desemprego se eleve um

pouco em direção à taxa natural (Nairu) à medida

que os salários sejam elevados e o mercado de

trabalho se reequilibre. Estimamos que a Nairu ainda

cairá nos próximos anos, até alcançar um patamar um

pouco acima de 6%.

8

6

4

2

2002

2005

2008

2011

2014

2017

Fonte: IBGE, Itaú

2020

Fiscal: gastos com previdência (INSS) e

desonerações devem reduzir superávit primário.

Dívida pública pode se elevar no médio prazo.

O superávit primário deverá diminuir ao longo da década. Projetamos a economia do setor público antes

do pagamento de juros caindo de 2,4% do PIB em 2012 para cerca de 0,5% em 2020. O principal motivo

é o aumento das despesas do governo central com a previdência (i.e., trabalhadores do setor privado).

As desonerações tributárias também deverão contribuir para um primário menor.

3,5%

Gastos com previdência e desonerações devem

reduzir superávit primário

% do PIB

Superávit primário

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

0,0%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Banco Central, Itaú

Comparações internacionais mostram que as regras e critérios para aposentadorias são generosas no

Brasil. O crescimento vegetativo da folha do INSS tem sido em torno de 3,5% nos últimos anos, e os

aumentos sucessivos do salário mínimo têm elevado os custos por beneficiário (o piso de benefícios da

previdência é o salário mínimo, que indexa as aposentadorias de cerca de dois terços dos beneficiários).

44%

Dívida líquida pode se elevar no médio prazo

% do PIB

Dívida líquida

42%

40%

38%

36%

34%

32%

30%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Banco Central, Itaú

Os ganhos potenciais com a formalização da economia ou maior eficiência na arrecadação de impostos

devem ser compensados por maior uso de desonerações tributárias.

A redução do superávit primário não coloca em questão a sustentabilidade da dívida pública. No entanto,

a dívida líquida do setor público deve interromper sua trajetória de queda. Projetamos uma leve

Página 18

Macro Latam 2020 – abril de 2013

tendência de alta, alcançando cerca de 40% do PIB no fim da década, um patamar ainda relativamente

baixo para padrões internacionais. Contudo, quedas adicionais do superávit primário levariam a uma

trajetória de dívida menos confortável.

Esperamos crescimento em torno de 3% ao longo da década

Para manter o crescimento em patamares elevados, o país precisa obter ganhos adicionais de

produtividade ou elevar a taxa de investimento.

A economia doméstica obteve ganhos de produtividade ao longo da última década. Entretanto, tais

ganhos declinaram após a crise de 2008. Em parte, isso reflete questões cíclicas: a produtividade tende

a ser menor em períodos de baixo crescimento, como nos últimos dois anos. No entanto, parte da

explicação dos ganhos menores de produtividade é estrutural: dada a ausência de reformas nos últimos

anos, a produtividade deve passar a crescer a taxas menores.

As desonerações tributárias equivalem a uma redução de impostos, o que poderia ser positivo para a

produtividade, desde que acompanhadas de responsabilidade fiscal. Entretanto, a redução de impostos

não tem sido horizontal (para todos os setores), o que pode distorcer as alocações e reduzir qualquer

beneficio para o crescimento de longo prazo. Adicionalmente, as desonerações não têm sido

acompanhadas por cortes de gastos, o que diminui a poupança pública.

A queda das taxas de juros observada ao longo de 2012 não levou a um aumento do investimento.

Adicionalmente, a incerteza com relação ao cenário externo e interno tem reduzido a confiança dos

empresários, o que se reflete num investimento menor.

Oportunidades para investimento não faltam. Além dos eventos esportivos, há necessidade de

modernização da infraestrutura e exploração do petróleo na camada do pré-sal. A dinâmica favorável da

dívida do governo abre espaço para aumentar o investimento público. Adicionalmente, as taxas de juros

de equilíbrio são menores que no passado. Portanto, o investimento (medido como proporção do PIB)

deverá ser maior que no passado (estimamos cerca de 20% do PIB) e o aumento do estoque de capital

será provavelmente o principal determinante do crescimento ao longo dos próximos anos.

Investimento cresce moderadamente

20%

% do PIB

19%

18%

17%

16%

15%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: IBGE, Itaú

Crescimento potencial

5%

4%

PIB potencial

3%

2%

1%

0%

Produtividade

Utilização da capacidade instalada

Capital

Desemprego de equilíbio

PEA

-1%

-2%

1997

2000

2003

2006

2009

2012

Fonte: IBGE, FGV, Itaú

Página 19

2015

2018

Macro Latam 2020 – abril de 2013

Déficit em conta corrente reflete baixa poupança interna. Necessidade de financiamento externo,

se disponível, pode levar a real mais apreciado.

O Brasil poupa pouco. A poupança interna é insuficiente para financiar o investimento. Estimamos que a

poupança interna oscile em torno de 17% do PIB ao longo da década. O principal motivo é a baixa

poupança pública, que nos últimos anos tem ficado próxima de zero ou negativa. Juros menores (isto é,

menor gasto do governo com pagamento de juros da dívida) implicam maior poupança pública nos

próximos anos, que provavelmente oscilará entre 0% e 1% do PIB. Porém, o aumento dos gastos com a

previdência deve pressionar as contas públicas, fazendo com que a poupança do governo torne a ser

negativa ao fim da década.

Para manter o investimento próximo de 20% do PIB, existe a necessidade de absorver poupança

externa. Portanto, o déficit em conta corrente é estrutural. Estimamos que o déficit vai aumentar dos

atuais 2,4% do PIB para perto de 3,5% em 2020. Haverá financiamento externo? Os fundamentos

seguem favoráveis. Os preços das commodities permanecerão em níveis elevados, favorecendo os

termos de troca. O país conta com grande quantidade de reservas internacionais. O fluxo de capitais, em

particular o investimento estrangeiro direto, deve continuar forte (cerca de 2% a 2,5% do PIB ao longo da

década). Mas a confiança dos investidores externos na economia tem que se manter.

4,0%

3,5%

Déficit em conta corrente reflete baixa poupança

doméstica

Poupança externa (=déficit em conta corrente)

% do PIB

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

0,0%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Banco Central, Itaú

Acreditamos que a taxa de câmbio nominal permanecerá relativamente estável, mas a necessidade de

financiamento externo levará a um real mais apreciado em termos reais. A taxa de câmbio é o “preço”

que equilibra o mercado de poupança e investimento. O real deve, portanto, apreciar para aumentar a

disponibilidade de poupança externa.

O IPCA deve oscilar na banda superior da meta. Esperamos aperto monetário em 2015.

O IPCA deve permanecer entre o centro e o teto da meta nos próximos anos. A inflação tem oscilado em

torno de 6%. A elevação das projeções da inflação (medidas pela pesquisa Focus) para prazos mais

longos sinaliza mudança de patamar das expectativas, reforçando o cenário de inflação num nível mais

alto. Nosso cenário contempla aceleração do IPCA em 2014 e 2015 para 6% e 6,2% respectivamente

(versus 5,6% em 2013). Esperamos IPCA próximo a 6% no restante da década.

IPCA deve oscilar na banda superior da meta

7,0%

variação anual

6,5%

6,0%

5,5%

5,0%

4,5%

4,0%

3,5%

3,0%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: IBGE, Itaú

Página 20

Macro Latam 2020 – abril de 2013

A taxa real de juros encontra-se atualmente abaixo do nível neutro, que estimamos ser próximo de 3%.

A manutenção por período prolongado dos juros abaixo do nível neutro pode por em risco a

convergência da inflação para a trajetória das metas. Isso significa que a taxa Selic deverá subir no

futuro para manter a inflação controlada. Dado nosso cenário de juro real de 3%, a Selic deverá alcançar

9% no fim de 2015 e manter-se próxima a esse valor até 2020.

SELIC deve permanecer em um dígito

13%

taxa anual

12%

11%

10%

9%

8%

7%

6%

5%

4%

3%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Banco Central, Itaú

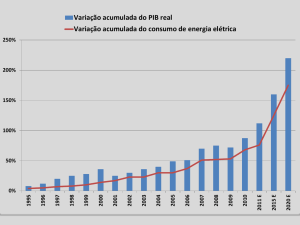

Balanço de energia elétrica: custos maiores à frente.

A economia brasileira é fortemente dependente de energia hidrelétrica. Em 2012, 86% da energia foi

produzida dessa fonte, de uma carga de energia de 58,5 GWmed. A vantagem do sistema energético

brasileiro é que ele gera energia limpa e barata. Por outro lado, a geração de energia fica condicionada

às condições climáticas. Se os níveis dos reservatórios ficarem muito baixos, há riscos de

racionamentos.

Existem outras fontes de energia, das quais se destacam as usinas termoelétricas, mais caras e

poluentes. Quando os reservatórios estão em níveis elevados, o nível de utilização destas pode ser

menor. Contudo, o uso aumenta em momentos de níveis historicamente baixos dos reservatórios, para

diminuir os riscos.

O crescimento da economia leva a um aumento na demanda por energia elétrica. Nosso cenário básico

de crescimento do PIB implica num aumento do consumo de energia de 5% em 2013 e de 3,8% ao ano

a partir de 2014. A oferta de energia no longo prazo é compatível com esse cenário?

Nosso cenário de geração de energia no longo prazo incorpora que novas usinas hidrelétricas e térmicas

entrarão em funcionamento ao longo dos próximos anos, aumentando a capacidade de geração média

até 2017 em 17,5GW em relação a 2012. Desse aumento, 75% deve vir de fontes renováveis, que

incluem usinas hidrelétricas e eólicas.

Quanto ao uso das térmicas, supomos que serão mantidas em quase 100% da capacidade (o que

equivale a aproximadamente 14 GWmed no fim de 2013) até que os reservatórios voltem à média

histórica, respeitada a sazonalidade.

Por fim, tem havido discussões sobre possíveis ineficiências no sistema de geração de energia

hidrelétrica. Isto é, a energia hidrelétrica gerada estaria sendo menor do que o sugerido pelas condições

climáticas. Ao avaliar a relação entre chuvas nas bacias hidrográficas entre o 2º trimestre de 2012 e o 1º

trimestre de 2013, não é possível rejeitar essa hipótese. Contudo, várias causas possíveis dessas

ineficiências podem ser resolvidas ao longo dos próximos anos, de modo que isso não seja uma fonte de

preocupação a partir de 2015.

Dadas essas hipóteses, chegamos ao seguinte resultado. No curto prazo, as usinas térmicas serão

utilizadas em níveis próximos da capacidade máxima pelo menos até o fim de 2014, e a intensidade das

chuvas será importante para reduzir os riscos. A partir de 2015, os riscos são menores, mas o uso das

térmicas deve permanecer mais alto do que nos anos anteriores (próximo de 50% da capacidade).

Ou seja, acreditamos que há energia elétrica suficiente nos próximos anos, mas a custos mais altos.

Página 21

Macro Latam 2020 – abril de 2013

2010

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

1,69

20

202

182

-2,2%

1,84

30

256

226

-2,1%

2,08

19

243

223

-2,4%

2,00

10

250

240

-2,9%

2,00

12

270

258

-3,0%

2,00

10

290

280

-3,1%

2,03

7

320

313

-3,5%

2,07

9

334

325

-3,5%

2,03

10

372

362

-3,5%

1,99

10

419

409

-3,6%

1,98

9

466

457

-3,6%

3.770

2.142

7,5%

4.143

2.473

2,7%

4.403

2.252

0,9%

4.842

2.425

3,0%

5.302

2.651

3,5%

5.781

2.891

2,7%

6.309

3.127

3,0%

6.882

3.351

2,8%

7.503

3.662

2,9%

8.180

4.071

2,8%

8.914

4.491

2,8%

5,9%

11,3%

6,5%

5,1%

5,8%

7,8%

5,6%

4,5%

6,0%

6,0%

6,2%

6,0%

6,0%

6,0%

6,0%

6,0%

6,0%

6,0%

6,0%

6,0%

6,0%

6,0%

10,75%

6,00%

11,00%

6,00%

7,25%

5,50%

8,25%

5,00%

8,25%

4,50%

9,00%

4,50%

9,00%

4,50%

9,00%

4,50%

9,00%

4,50%

9,00%

4,50%

9,00%

4,50%

1,9%

-3,3%

39,2%

3,1%

-2,6%

36,4%

2,4%

-2,5%

35,2%

1,9%

-3,0%

35,9%

0,9%

-3,5%

36,3%

1,1%

-3,4%

36,7%

0,8%

-3,7%

37,2%

0,8%

-3,9%

37,8%

0,6%

-4,2%

39,1%

0,4%

-4,6%

40,6%

0,3%

-4,9%

42,1%

Brasil

Setor Externo e Taxa de Câmbio

BRL / USD Nominal – final de período

Balança Comercial – USD Bil.

Exportações – USD Bil.

Importações – USD Bil.

Conta Corrente – % PIB

Atividade Econômica

PIB Nominal – BRL Bil.

PIB Nominal – USD Bil.

Crescimento real do PIB

Inflação

IPCA

IGP-M

Taxa de Juros

Selic – final de período

TJLP – % Dez

Finanças Públicas

Superávit Primário – % do PIB

Superávit Nominal – % do PIB

Dívida Líquida – % do PIB

Poupança e Investimento

Investimento (% PIB)

Investimento público (% PIB)

Poupança externa

Poupança doméstica

Poupança pública

Poupança privada

2010

2011

2012

2013E

2014E

2015E

2016E

2017E

2018E

2019E

2020E

19,5%

2,5%

2,2%

18,0%

-1,7%

19,7%

19,3%

2,6%

2,1%

17,6%

0,0%

17,6%

18,1%

2,7%

2,4%

15,2%

0,2%

15,1%

18,0%

3,3%

2,9%

15,4%

0,3%

15,1%

18,2%

3,9%

3,0%

15,4%

0,5%

15,0%

18,3%

3,6%

3,1%

15,4%

0,1%

15,2%

19,0%

3,9%

3,4%

16,0%

0,2%

15,8%

19,4%

3,9%

3,5%

16,3%

0,1%

16,3%

19,6%

3,9%

3,5%

16,5%

-0,3%

16,8%

19,7%

3,9%

3,6%

16,5%

-0,6%