Macro Visão

quinta-feira, 24 de setembro de 2015

Qual o impacto da depreciação cambial sobre

a taxa Selic?

1) Introdução

Uma depreciação cambial afeta a inflação de forma direta - ao pressionar os preços dos bens

comercializáveis e dos bens e serviços que usam insumos importados - e de forma indireta, ao

impactar as expectativas de inflação.

A reação da política monetária, no entanto, não deve ser automática. Em primeiro lugar, se

depreciação cambial for temporária, o movimento terá efeitos pequenos na inflação e nas

expectativas. Em segundo lugar, se a depreciação vier acompanhada de queda nos termos de troca

(preços em dólar das exportações líquidas), o efeito sobre alguns preços dos bens comercializáveis

tende a ser menor.

Finalmente, se a depreciação ocorrer em meio a uma recessão econômica, o impacto inflacionário

também é amortecido, pois parte do choque de custos acaba sendo absorvido pelas cadeias de

produção.

Em geral, a condução da política monetária tende a acomodar os efeitos diretos do choque, mas

responder aos efeitos indiretos. Ou seja, frente a uma depreciação cambial, a inflação de curto prazo

tende a ser mais elevada. Todavia, a política monetária reage de forma a evitar que a inflação mais

alta se propague para períodos mais longos, através das expectativas de inflação.

2) Câmbio, inflação e expectativas de inflação

O impacto de uma depreciação da taxa de câmbio depende do coeficiente de repasse (pass-through)

da taxa de câmbio para a inflação e da sensibilidade das expectativas de inflação em relação ao

câmbio.

Nossas estimativas sugerem que o repasse do câmbio aos preços da economia, tanto através dos

bens comercializáveis, como pela inércia, é de cerca de 5% em 12 meses. Ou seja, se a taxa de

câmbio se desvalorizar 10%, tudo mais constante, eleva a inflação anual em 0,5 ponto percentual, 12

meses depois1.

Já o efeito do câmbio sobre as expectativas é mais difícil de ser precisado. Esse é o efeito indireto.

Primeiro porque ele depende de quanto os agentes acreditam na meta de inflação: se a autoridade

monetária goza de alta credibilidade, as expectativas não reagirão muito a outras variáveis, estarão

sempre ancoradas. Segundo, porque em momentos que as variações na taxa de câmbio são maiores,

seu impacto sobre as expectativas também tende a ser mais intenso. Em outras palavras, a

sensibilidade das expectativas com relação ao câmbio varia ao longo do tempo e depende do

ambiente econômico.

Os dados confirmam essa instabilidade. Desde que o regime de metas de inflação foi adotado, a

sensibilidade estimada das expectativas a variações cambiais variou muito. Ela foi alta no período

inicial do regime, e ao longo do tempo, conforme o regime foi se consolidando e a volatilidade cambial

1

Esse impacto é direto da taxa de câmbio sobre a inflação, sem considerar o impacto indireto do aumento das

expectativas, dado uma inflação mais alta.

A última página deste relatório contém informações importantes sobre o seu conteúdo. Os investidores não devem considerar

este relatório como fator único ao tomarem suas decisões de investimento.

Macro Visão – quinta-feira, 24 de setembro de 2015

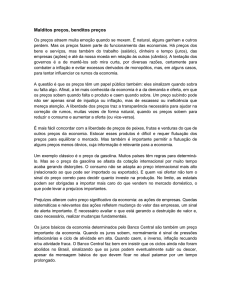

foi se tornando menor, a sensibilidade diminuiu. Nos últimos anos, no entanto, o coeficiente voltou a

subir (Gráfico 1). De fato, a elevação recente das expectativas de inflação para 2016 parece estar

associada diretamente à depreciação recente da taxa de câmbio (Gráfico 2).

Gráfico 1 - Sensibilidade das

expectativas de inflação ao câmbio

0,10

Gráfico 2 - Taxa de câmbio vs. Focus

janelas rolantes de 25 trimestres

5,70

0,08

4,20

5,75

Expectativa FOCUS para 2016 (%)

Taxa de câmbio* (dir.)

4,00

5,65

3,80

5,60

0,06

3,60

5,55

0,04

3,20

5,45

0,02

0,00

jun/02 - jun/08

3,40

5,50

5,40

jul-15

dez/05 - dez/11

jun/09 - jun/15

Fonte: Itaú

3,00

ago-15

set-15

* Taxa de câmbio atualizada até 23 de setembro.

Fonte: Banco Central do Brasil, Itaú

3) A taxa Selic pode voltar a subir?

Para responder a esta pergunta, usamos os coeficientes apresentados na seção anterior para estimar

o quanto a inflação pode subir à frente. Além disso, estimamos uma função de reação da política

monetária (baseada em suas decisões históricas) para saber qual o tamanho de mudança na projeção

de inflação seria suficiente para a taxa Selic voltar a subir2.

A maior dificuldade do exercício é estimar quanto do atual movimento cambial afetará as expectativas,

haja vista que o coeficiente é instável ao longo do tempo, e parece estar subindo agora (ou seja, o

passado recente pode não ser um bom guia).

Desta forma, para o exercício, consideramos três níveis de elasticidade das expectativas ao câmbio:

0,10 p.p. (elasticidade baixa), 0,30 p.p. (elasticidade média) e 0,70 p.p. (elasticidade alta),

considerando o efeito de 10% de depreciação da taxa de câmbio.

Com esses parâmetros, supondo um câmbio em torno de 4 reais por dólar, o modelo sugere uma

manutenção da taxa Selic quando consideramos elasticidade baixa e média, e uma subida moderada,

no caso de sensibilidade alta. Ou seja, uma reação de política monetária, neste cenário, deve

acontecer se a sensibilidade das expectativas de inflação ao câmbio tenha voltado aos níveis

observados no início da década passada ou se houver uma depreciação bem mais acentuada.

4) Conclusão

Estimar o impacto da atual depreciação cambial sobre a inflação não é trivial. Depende de hipóteses

sobre como a atividade e os termos de troca do Brasil se comportarão no futuro, além da persistência

da depreciação e de como ela influenciará as expectativas de inflação.

Realizando simulações com diferentes níveis de sensibilidade das expectativas ao câmbio, concluímos

que uma reação de política monetária deve acontecer se a sensibilidade das expectativas de inflação

ao câmbio tenha voltado aos níveis observados no início da década passada ou se houver uma

depreciação bem mais acentuada.

Caio Megale

Laura Pitta

2

No nosso exercício, consideramos uma regra de Taylor, uma curva de Phillips e uma dinâmica das expectativas de

inflação.

Página 2

Macro Visão – quinta-feira, 24 de setembro de 2015

Pesquisa Macroeconômica – Itaú

Ilan Goldfajn – Economista-chefe

Para acessar nossas publicações e projeções visite nosso site:

http://www.itau.com.br/itaubba-pt/analises-economicas/publicacoes/

\

Informações Relevantes

Este relatório foi preparado e publicado pelo Departamento de Pesquisa Macroeconômica do Banco Itaú Unibanco S.A. (“Itaú Unibanco”). Este relatório não é um produto do

Departamento de Análise de Ações do Itaú Unibanco ou da Itaú Corretora de Valores S.A. e não deve ser considerado um relatório de análise para os fins do artigo 1º da Instrução

CVM n.º 483, de 6 de Julho de 2010.

2.

Este relatório tem como objetivo único fornecer informações macroêconomicas, e não constitui e nem deve ser interpretado como sendo uma oferta de compra ou venda ou como

uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As

informações contidas neste relatório foram consideradas razoáveis na data em que o relatório foi divulgado e foram obtidas de fontes públicas consideradas confiáveis. O Grupo Itaú

Unibanco não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Este relatório também

não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas neste relatório

refletem a opinião atual do analista responsável pelo conteúdo deste relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.] O Grupo Itaú

Unibanco não tem obrigação de atualizar, modificar ou alterar este relatório e de informar o leitor.

3.

O analista responsável pela elaboração deste relatório, destacado em negrito, certifica, por meio desta que as opiniões expressas neste relatório refletem, de forma precisa, única e

exclusiva, suas visões e opiniões pessoais, e foram produzidas de forma independente e autônoma, inclusive em relação ao Itaú Unibanco, à Itaú Corretora de Valores S.A. e

demais empresas do Grupo.

4.

Este relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito do

Itaú Unibanco. Informações adicionais sobre os instrumentos financeiros discutidos neste relatório se encontram disponíveis mediante solicitação. O Itaú Unibanco e/ou qualquer

outra empresa de seu grupo econômico não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com

base nos dados aqui divulgados.

Observação Adicional nos relatórios distribuídos no (i) Reino Unido e Europa: Itau BBA International plc: Este material é distribuído e autorizado pelo Itau BBA International plc (Itau

BBA UK) em conformidade com o Artigo 21 do Financial Services and Markets Act 2000. O material que descreve os serviços e produtos oferecidos pelo Itaú Unibanco SA (Itaú) foi

elaborado por aquela entidade. IBBA UK é uma filial do Itaú. Itaú é uma instituição financeira validamente existente sob as leis do Brasil e membro do Grupo Itaú Unibanco. Itaú BBA

International plc sede 20 º andar, 20 de Primrose Street, London, Reino Unido, EC2A 2EW e está autorizado pela Prudential Regulation Authority e regulado pela Autoridade de Conduta

Financeira e do Prudential Regulation Authority (FRN 575225). Itaú BBA International plc Sucursal Lisboa é regulado pelo Banco de Portugal para a realização de negócios. Itaú BBA

International plc tem escritórios de representação na França, Alemanha e Espanha, que estão autorizados a realizar atividades limitadas e as atividades de negócios realizados são

regulados pelo Banque de France, Bundesanstalt fur Finanzdienstleistungsaufsicht (BaFin) e Banco de España, respectivamente . Nenhum dos escritórios e filiais lida com clientes de

varejo. Para qualquer dúvida entre em contato com o seu gerente de relacionamento. Para mais informações acesse: www.itaubba.co.uk; (ii) EUA: A Itaú BBA USA Securities Inc., uma

empresa membro da FINRA/SIPC, está distribuindo este relatório e aceita a responsabilidade pelo conteúdo do mesmo. O investidor americano que receber este relatório e desejar realizar

uma operação com um dos valores mobiliários analisados neste relatório, deverá fazê-lo através da Itaú USA Securities Inc., localizada na 767 Fifth Avenue, 50th Floor, New York, NY

10153; (iii) Ásia: Este relatório é distribuído em Hong Kong pela Itaú Asia Securities Limited, autorizada a operar em Hong Kong nas atividades reguladas do Tipo 1 (operações com títulos

e valores mobiliários) pela Securities and Futures Commission. A Itaú Asia Securities Limited aceita toda a responsabilidade legal pelo conteúdo deste relatório. Em Hong Kong, um

investidor que desejar adquirir ou negociar os valores mobiliários abrangidos por este relatório deverá entrar em contato com a Itaú Asia Securities Limited, no endereço 29th Floor, Two

IFC, 8 Finance Street - Central, Hong Kong; (iv) Japão: Este relatório é distribuído no Japão pela Itaú Asia Securities Limited - Filial de Tóquio, Número de Registro (FIEO) 2154, Diretor,

Kanto Local Finance Bureau, Associação: Associação dos Operadores de Títulos Mobiliários do Japão; (v) Oriente Médio: Este relatório foi distribuído pela Itaú Middle East Limited. A Itaú

Middle East Limited é regulada pela Dubai Financial Services Authority e é localizada no endereço Al Fattan Currency House, Suite 305, Level 3, Dubai International Financial Centre, PO

Box 482034, Dubai, Emirados Árabes Unidos. Esse material é destinado apenas para Clientes Profissionais (conforme definido pelo módulo de Conduta de Negócios da DFSA), outras

pessoas não deverão utilizá-lo; (vi) Brasil: A Itaú Corretora de Valores S.A., uma subsidiaria do Itaú Unibanco S.A., autorizada pelo Banco Central do Brasil e aprovada pela Comissão de

Valores Mobiliários brasileira, está distribuindo este relatório. Caso haja necessidade, entre em contato com o Serviço de Atendimento a Clientes, telefones nº. 4004-3131* (capital e áreas

metropolitanas) ou 0800-722-3131 (outras localidades) durante o expediente comercial, das 09h00 às 20h00. Se desejar reavaliar a solução apresentada, após a utilização destes canais,

ligue para a Ouvidoria Corporativa Itaú, telefone nº. 0800 570 0011 (em dias úteis das 9h00 às 18h00), ou entre em contato por meio da Caixa Postal 67.600, São Paulo-SP, CEP 03162971.

* Custo de uma Chamada Local

1.

Página 3