BOLETIM

INFORMATIVO

N.º 3/2010

IMPARIDADE DE ACTIVOS FINANCEIROS

ASPECTOS CONTABILÍSTICOS E FISCAIS

(Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria, consultadoria de gestão,

financeira ou legal, ou a prestar qualquer tipo de aconselhamento profissional)

INTRODUÇÃO

Com este trabalho pretendemos chamar a atenção para alguns dos aspectos mais importantes a ter

em consideração durante o exercício e em especial nos procedimentos de encerramento do mesmo,

relativamente ao reconhecimento de perdas por imparidade de activos financeiros, tendo em

consideração os seus aspectos contabilísticos e fiscais.

ASPECTOS CONTABILÍSTICOS

Normas aplicáveis: NCRF 27

Diferenças para o POC

A NCRF 27 requer que nos activos financeiros mensurados ao justo valor, as variações dos mesmos

seja levada a resultados. As normas internacionais já faziam parte do referencial português, por força

da DC 18, pelo que as diferenças entre a NCRF 27 e o POC deveriam ser inexistentes. No entanto,

admite-se que as diferenças possam ser muito significativas uma vez que as normas internacionais não

estariam a ser aplicadas em Portugal de forma integral.

Rua Veríssimo da Silva, Condomínio do Outeiro, 2 - 2950 – 078 Palmela

Tlm: (+351) 916 228 280 – Tel/Fax: (+351) 212 353 289

E-mail: [email protected] Site: www.jts-sroc.pt

Capital Social: 5.000 €

NIPC: 509 267 254

1

SROC inscrita na OROC sob o N.º 240

Definição

A NCRF 27 define activo financeiro como sendo qualquer activo que seja, (a) dinheiro, (b) um

instrumento de capital próprio de outra entidade, ou (c) um direito contratual de:

- Receber dinheiro;

- De trocar activos em condições potencialmente favoráveis;

- Um contrato que possa ser liquidado em instrumentos de capital próprio da própria sociedade.

Naturalmente inclui-se nesta classe os clientes e outras contas a receber.

Entende-se por custo amortizado de um activo financeiro, a quantia pela qual o activo financeiro é

mensurado no seu reconhecimento inicial, deduzido dos reembolsos de capital, +/- a amortização

cumulativa, usando o método do juro efectivo, de qualquer diferença entre essa quantia inicial e a

quantia na maturidade, e menos qualquer perda por imparidade ou incobrabilidade.

Reconhecimento

Um activo financeiro apenas deve ser reconhecido quando a empresa se torne uma parte das

disposições contratuais do instrumento financeiro, ou seja quando satisfaz as condições de definição

de activo financeiro.

A Estrutura Conceptual define activo como sendo um recurso controlado pela entidade como

resultado de acontecimentos passados e do qual se espera que fluam para a entidade benefícios

económicos futuros.

Mensuração

Os instrumentos financeiros relativos a clientes e a contas a receber devem ser mensurados ao custo

ou ao custo amortizado menos perdas por imparidade. Se o recebimento for diferido e o valor

temporal do dinheiro for significativo, a mensuração inicial deve corresponder ao valor presente da

quantia a receber, a diferença para o valor de factura deve ser reconhecido como rédito de juros.

Enquanto o instrumento financeiro for detido, a política de mensuração subjacente ao mesmo não

deve ser alterada.

Rua Veríssimo da Silva, Condomínio do Outeiro, 2 - 2950 – 078 Palmela

Tlm: (+351) 916 228 280 – Tel/Fax: (+351) 212 353 289

E-mail: [email protected] Site: www.jts-sroc.pt

Capital Social: 5.000 €

NIPC: 509 267 254

2

SROC inscrita na OROC sob o N.º 240

Imparidade

Reconhecimento

Os activos financeiros relativos a dívidas de clientes e de outros devedores devem ser avaliados quanto

à imparidade no final de cada exercício. Caso sejam identificados indícios efectivos de imparidade, a

Empresa deve reconhecer uma perda por imparidade na demonstração dos resultados.

A NCRF 27 considera que existem indícios efectivos de imparidade quando se verifica:

a) Uma significativa dificuldade financeira do devedor;

b) Uma quebra contratual, tal como não pagamento ou incumprimento no pagamento do juro ou

amortização da dívida;

c) A oferta pelo credor ao devedor, por razões económicas ou legais relacionadas com a

dificuldade financeira do devedor, de concessões que de outro modo, não consideraria;

d) A probabilidade de o devedor entrar em falência ou qualquer outra reorganização financeira;

e) O desaparecimento de um mercado activo para o activo financeiro, devido a dificuldades

financeiras do devedor;

f) Informação observável indicando que existe uma diminuição na mensuração da estimativa dos

fluxos de caixa futuros de um grupo de activos financeiros desde o seu reconhecimento inicial,

embora a diminuição não possa ser ainda identificada para um dado activo financeiro

individual do grupo, tal como sejam condições económicas nacionais, locais ou sectoriais

adversas.

Mensuração

As perdas de imparidade relacionadas com os activos financeiros provenientes de dívidas de clientes e

de outros devedores, são calculadas pela diferença entre a quantia escriturada e o valor actual dos

fluxos de caixa estimados descontados à taxa de juro original efectiva do activo financeiro.

Reversão

Se num período subsequente a perda por imparidade diminuir, a perda reconhecida anteriormente

deve ser revertida. A reversão não deve resultar num valor contabilístico do activo financeiro que

exceda o custo amortizado que estaria contabilizado, caso a imparidade não tivesse sido reconhecida,

à data em que a imparidade foi revertida. O valor de reversão deve ser reconhecido no resultado

líquido do período.

Rua Veríssimo da Silva, Condomínio do Outeiro, 2 - 2950 – 078 Palmela

Tlm: (+351) 916 228 280 – Tel/Fax: (+351) 212 353 289

E-mail: [email protected] Site: www.jts-sroc.pt

Capital Social: 5.000 €

NIPC: 509 267 254

3

SROC inscrita na OROC sob o N.º 240

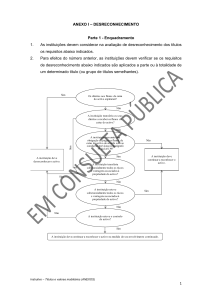

Desreconhecimento

De acordo com a NCRF 27, deve-se desreconhecer um activo financeiro, quando:

a) Os direitos contratuais aos fluxos de caixa resultantes do activo financeiro expiram, ou

b) A entidade transfere para outra parte dos riscos significativos e benefícios relacionados com o

activo financeiro, ou

c) A entidade apesar de reter alguns riscos significativos e benefícios relacionados com o activo

financeiro, tenha transferido o controlo do activo para uma outra parte e esta tenha

capacidade prática de vender o activo na sua totalidade a uma terceira parte não relacionada e

a possibilidade de exercício dessa capacidade unilateralmente, sem necessidade de impor

restrições adicionais à transferência.

Por exemplo, no Factoring sem recurso o risco é transferido, logo deve-se desreconhecer o activo

financeiro. No Factoring com recurso e no desconto de letras o risco não se transfere, logo não se

devem desreconhecer os activos financeiros.

Divulgações

Devem ser divulgadas as bases de mensuração e as políticas contabilísticas inerentes a estes activos

financeiros, que sejam relevantes para a compreensão das demonstrações financeiras.

Devem ser divulgadas as quantias escrituradas de cada uma das categorias dos activos financeiros.

Para tal poderá ser utilizado um quadro do tipo seguinte:

ACTIVOS FINANCEIROS

2010

2009

Instrumentos de capital próprio

Contas a receber de clientes

Outras contas a receber

Caixa e equivalentes

Quando os activos financeiros mensurados ao custo amortizado se encontrarem em imparidade, esta

deve ser divulgada e poderá ser apresentada num quadro do tipo seguinte:

Rua Veríssimo da Silva, Condomínio do Outeiro, 2 - 2950 – 078 Palmela

Tlm: (+351) 916 228 280 – Tel/Fax: (+351) 212 353 289

E-mail: [email protected] Site: www.jts-sroc.pt

Capital Social: 5.000 €

NIPC: 509 267 254

4

SROC inscrita na OROC sob o N.º 240

IMPARIDADE DE CONTAS A RECEBER

31.12.2009

Reforços

Reversões

31.12.2010

Clientes

Outras contas a receber

A informação apresentada no quadro acima deverá ser complementada com uma descrição acerca dos

critérios que a Empresa segue para reconhecimento da imparidade.

A imparidade reconhecida no exercício e a imparidade acumulada, poderá também ser suportada por

um quadro que represente a antiguidade de saldos das dívidas de clientes, do tipo seguinte:

2010

Quantia

bruta

DIVIDAS A RECEBER DE CLIENTES

Imparidade

acumulada

2009

Quantia

escriturada

líquida

Quantia

bruta

Imparidade

acumulada

Quantia

escriturada

líquida

Não vencidas

Vencidas:

0-30 dias

30-90 dias

90-180 dias

180-360 dias

> 360 dias

Também recomendamos que as outras dívidas a receber sejam descriminadas num quadro do tipo

seguinte:

2010

Quantia

bruta

OUTRAS CONTAS A RECEBER

Imparidade

acumulada

2009

Quantia

escriturada

líquida

Quantia

bruta

Imparidade

acumulada

Quantia

escriturada

líquida

Não correntes:

Adiantamentos ao pessoal

Assistência médica

Correntes:

Adiantamentos ao pesoal

Devedores por acréscimos de rendimentos

Outros

Rua Veríssimo da Silva, Condomínio do Outeiro, 2 - 2950 – 078 Palmela

Tlm: (+351) 916 228 280 – Tel/Fax: (+351) 212 353 289

E-mail: [email protected] Site: www.jts-sroc.pt

Capital Social: 5.000 €

NIPC: 509 267 254

5

SROC inscrita na OROC sob o N.º 240

A Empresa deve também divulgar informação relevante acerca dos riscos a que a sua actividade se

encontra exposta, tais como os riscos cambiais, os riscos de crédito e os riscos de liquidez.

ASPECTOS FISCAIS

A aplicação do método do custo amortizado passa a ser aceite para fins fiscais.

Consideram-se rendimentos ou gastos do exercício em que ocorram os resultantes da aplicação do

método do juro efectivo aos instrumentos financeiros valorizados pelo custo amortizado (art.º 20.º e 23.º

n.º1 alínea c) do CIRC).

As perdas por imparidade de dívidas a receber apenas são dedutíveis para efeitos fiscais desde que:

a) Resultem de créditos da actividade normal da Empresa (art.º 35.º n.º 1 alínea a) do CIRC);

b) Possam ser considerados de cobrança duvidosa (facturas vencidas há pelo menos 6 meses) e

desde que sejam evidenciados em rubrica apropriada na contabilidade (art.º 35.º n.º 1 alínea a) do

CIRC);

c) Existam provas objectivas de imparidade e desde que tenham sido efectuadas diligências para

o seu recebimento, por exemplo através do envio de carta registada ou de fax a solicitar o

pagamento (art.º 36.º n.º 1 alínea c) do CIRC);

d) O cliente tenha pendente “processo de execução, de falência ou insolvência” ou desde que

tenha pendente “processo especial de recuperação e protecção de credores” e os mesmos se

encontrem devidamente comprovados com as respectivas certidões emitidas pelo tribunal

(art.º 36.º n.º 1 alínea a) do CIRC);

e) Os créditos tenham sido reclamados judicialmente, devidamente comprovados por certidão

do tribunal (art.º 36.º n.º 1 alínea b) do CIRC);

Para os créditos sobre os quais existam provas objectivas de imparidade e desde que existam

evidências das diligências de cobrança efectuadas, não são aceites como gastos fiscais as perdas por

imparidade que ultrapassem os seguintes montantes anuais acumulados (art.º 36.º n.º 2 do CIRC):

Meses

Percentagens

de 6 até 12

25%

De 12 até 18

50%

De 18 até 24

75%

Há mais de 24

100%

Por não serem considerados de cobrança duvidosa, não são aceites para efeitos de dedução fiscal as

perdas por imparidade reconhecidas sobre os créditos das seguintes entidades (art.º 36.º n.º 3 do CIRC):

a) Estado, Regiões autónomas e Autarquias locais;

b) Cobertos por seguros de crédito, salvo na parte não coberta;

Rua Veríssimo da Silva, Condomínio do Outeiro, 2 - 2950 – 078 Palmela

Tlm: (+351) 916 228 280 – Tel/Fax: (+351) 212 353 289

E-mail: [email protected] Site: www.jts-sroc.pt

Capital Social: 5.000 €

NIPC: 509 267 254

6

SROC inscrita na OROC sob o N.º 240

c) Detentores de pelo menos 10% do capital e sobre membros dos órgãos sociais e ainda sobre

entidades participadas em pelo menos 10% do capital, a menos que o devedor tenha

pendente processo de insolvência e de recuperação de empresas ou processo de execução ou

quando os créditos tenham sido reclamados judicialmente;

Os créditos incobráveis podem ser directamente considerados gastos ou perdas do período de

tributação na medida em que tal resulte de processo de insolvência e de recuperação de empresas, de

processo de execução ou de procedimento extrajudicial de conciliação para viabilização de empresas

em situação de insolvência ou em situação económica difícil mediado pelo IAPMEI - Instituto de Apoio

às Pequenas e Médias Empresas e ao Investimento, quando relativamente aos mesmos não tenha sido

admitida perda por imparidade ou, sendo-o, esta se mostre insuficiente (art.º 41.º do CIRC).

Dossier fiscal

O art.º 130.º do CIRC dispõe que os sujeitos passivos de IRC, com excepção dos que se encontrem

isentos nos termos do art.º 9.º do CIRC, são obrigados a manter em boa ordem, durante o prazo de 10

anos, um "Processo de Documentação Fiscal" relativo a cada exercício, relacionado com a Declaração

Modelo 22, o qual deverá estar constituído até 15 de Julho. Os documentos que devem constar no

processo de documentação fiscal são os previstos na Portaria n.º 359/2000, de 20 de Junho.

Assim e para o reconhecimento da imparidade relativa a dívidas de clientes e de outros devedores,

recomendamos a organização de um processo capaz de fazer prova perante a administração fiscal

quanto a todos os requisitos legais exigidos, onde conste:

- Balancete de clientes e outros devedores

- Mapa de antiguidade de saldos

- Extractos dos clientes em imparidade com evidência da decomposição do saldo

- Cópias das cartas registadas e/ou dos Fax enviados aos clientes

- Cópia dos processos judiciais de recuperação de créditos

- Cópia das certidões obtidas dos tribunais

- Entre outros…

Rua Veríssimo da Silva, Condomínio do Outeiro, 2 - 2950 – 078 Palmela

Tlm: (+351) 916 228 280 – Tel/Fax: (+351) 212 353 289

E-mail: [email protected] Site: www.jts-sroc.pt

Capital Social: 5.000 €

NIPC: 509 267 254

7

SROC inscrita na OROC sob o N.º 240