Ano IV - N.° 58 - 02/03/20060 a 16/03/2006

Soja Milho Arroz Trigo Feijão Café Cana-de-Açúcar Algodão Fruticultura Olericula

Gado de Corte Gado de Leite Aves & Suínos Clima Máquinas Agrícolas

A desvalorização do dólar frente ao real fez o setor do agronegócio - até agora um dos maiores

responsáveis pelo bom desempenho da balança comercial brasileira nos últimos anos - acender o

sinal amarelo. "E daqui para frente, caso o câmbio continue em ritmo de queda, a chance de o setor

ligar a luz vermelha é grande", afirmou Marcos Jank, presidente do Instituto de Estudos do Comércio e

Negociações Internacionais (Icone). Ontem, a moeda norte-americana caiu mais 0,59% e fechou a R$

2,371, o menor patamar desde 30 de abril de 2002. Segundo o economista, todos os segmentos do

agronegócio sofrem de alguma maneira com o enfraquecimento do dólar, em especial a soja, o milho e

o algodão, que este ano estão com os preços deprimidos no mercado internacional. "Os exportadores

dessas commodities operam com margens 'muito estreitas' e, com a taxa de câmbio atual, a tendência

é de uma redução nos embarques", afirmou o especialista.

(Carlos Cogo Consultoria Agroeconômica – 16/03/06)

voltar

O Departamento de Agricultura dos Estados Unidos (USDA) revisou para cima a estimativa de

preços médios da soja. A agência prevê que o preço médio deste ano ficará entre US$ 5,40 e US$

5,80 por bushel (US$ 11,90 a US$ 12,80 por saca de 60 Kg), com alta de 1,8% em relação ao relatório

anterior. A revisão ocorreu porque os preços na Bolsa de Chicago caíram menos que o esperado,

afetando a média anual. Os produtores americanos estão segurando as vendas, o que deu

sustentação aos preços internacionais. O USDA estimou novo recorde para a produção mundial de

soja, 224,12 milhões de toneladas, com alta de 0,6% na comparação com o volume divulgado em

fevereiro e de 4,1% ante a safra 2004/05. A variação da produção em relação ao relatório passado

não deve ter impacto sobre o mercado. Trata-se de um relatório neutro. A produção brasileira foi

mantida em 58,5 milhões de toneladas. O aumento de 7,65% na produção chinesa da oleaginosa,

para 18,3 milhões de toneladas não surpreendeu o mercado, que considerava baixa a estimativa

anterior. O USDA reduziu os embarques americanos de soja em 1%, para 24,49 milhões de toneladas

e elevou os estoques em 1,8%, para 15,37 milhões de toneladas. Os estoques mundiais foram

ampliados em 1,1%, para 54,2 milhões de toneladas.

(Carlos Cogo Consultoria Agroeconômica – 15/03/06)

SOJA – Preços

RS (60kg)

PR (60kg)

MT (60kg)

MÍNIMO

22,7

23,5

15,8

MÁXIMO

23,8

25,5

22,0

Fonte: Carlos Cogo Consultoria Agroeconômica

voltar

1

Os preços do milho permanecem pressionados pelo incremento da oferta decorrente do

avanço da colheita da primeira safra 2005/06. Esta situação deverá persistir por mais algum tempo,

pois, além do prosseguimento da colheita e da provável retração da demanda diante das

preocupações com a gripe aviária, a paridade de exportação tende a continuar travando as vendas

para o mercado externo. No que tange ao mercado externo a perspectiva é de que diante dos grandes

estoques norte-americanos e mundiais as cotações tenderão a permanecerem pressionadas. Tal

perspectiva, a exemplo do que já vem acontecendo, deverá continuar dificultando as exportações

brasileiras e deixando a liquidez dos negócios dependente quase que na totalidade da demanda

interna. Por isso, mesmo com uma produção brasileira que se desenha num patamar não muito

diferente do consumo, parece que os preços internos dificilmente encontrarão espaço para avanços

mais consistentes. Uma firmeza mais significativa do mercado interno só parece viável, se acontecer

uma quebra acentuada da safrinha, ou se ocorrer frustração da nova safra 2006/07 dos EUA, num

volume capaz de alterar mais expressivamente os rumos das cotações internacionais.

(Agrolink – 18/05/05)

MILHO – Preços

RS (60kg)

PR (60kg)

MT (60kg)

MÍNIMO

13,5

12,0

9,5

MÁXIMO

14,1

12,5

17,7

Fonte: Carlos Cogo Consultoria Agroeconômica

voltar

O tempo se manteve praticamente inalterado em relação às condições verificadas no período

anterior. As chuvas ocorridas na primeira semana de março foram novamente esparsas e basicamente

de baixa intensidade, insuficientes para alterar o quadro de estiagem que ocorre em algumas

localidades e em especial nas regiões da Campanha e Sul. Entretanto, a umidade verificada nos

últimos dias foi suficiente para a manutenção das plantas em estado satisfatório, em que pese a

ocorrência de perdas localizadas, com a diminuição do potencial produtivo das lavouras.

(Agrolink– 10/03/06)

ARROZ – Preços

RS – TIPO 1 (50kg)

SC – TIPO 1 (50Kg)

MT – TIPO 1 (60kg)

MÍNIMO

16,5

16,5

15,0

MÁXIMO

18,5

18,0

19,0

Fonte: Carlos Cogo Consultoria Agroeconômica

voltar

O mercado interno de trigo continua com poucas movimentações. A taxa de câmbio continua

prejudicando a competitividade do trigo nacional. Um maior interesse pelo produto nacional só deve

acontecer quando a Argentina tiver dificuldade de atender os compradores brasileiros, o que não deve

acontecer no curto prazo, mas deve se concretizar antes do início da próxima colheita nacional da

safra 2006/07, cuja área deve recuar no Brasil. No mercado internacional, o trigo se valorizou em

fevereiro, com alta de 7,16% sobre a cotação média de janeiro de 2006. Os preços do cereal foram

sustentados pelo aumento da demanda e pela menor oferta mundial no ano safra de 2005/06. Assim,

as cotações do trigo na Bolsa de Chicago apresentaram alta acumulada de 12,44% em 2006. Nos

2

últimos doze meses, o aumento atingiu 19,85%. As chuvas que caíram sobre as regiões das planícies

dos Estados Unidos não são suficientes para o desenvolvimento das lavouras de trigo de inverno. Há

uma boa demanda no mercado físico internacional.

(Carlos Cogo Consultoria Agroeconômica – 15/03/06)

TRIGO – Preços

PR (60 Kg)

SP (60 Kg)

MÉDIA

20,5

19,4

Fontes: Seab/Deral - PR & IEA - SP

voltar

O preço do feijão carioca de boa qualidade está em alta. Esta semana, produtores de GO

receberam entre R$ 80,00 e R$ 90,00 pela saca de 60 quilos do grão. Mas há reclamações de quem

colheu produto de qualidade inferior na primeira safra, cujos preços têm ficado aquém dos custos de

produção. O problema foi a escassez de chuva no mês de janeiro, comprometendo o desempenho

vegetativo das plantas e o excesso de umidade verificado em fevereiro e início de março, afetando a

qualidade do grão no momento da colheita. De acordo com a assessora técnica da Faeg, Mariana

Amaral Loyola Borges, a primeira safra cresceu de 26% na área plantada em relação a 2005, mas a

produção caiu 3,41% já que a produtividade foi menor.

(Agrolink – 13/03/06)

FEIJÃO – Preços

SP (60kg)

MG (60Kg)

MÍNIMO

95,0

85,0

MÁXIMO

110,0

110,0

Fonte: Carlos Cogo Consultoria Agroeconômica

voltar

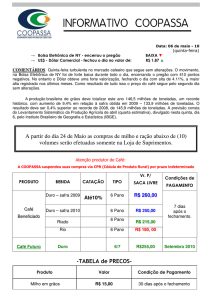

O clima seco durante a fase de desenvolvimento do café poderá comprometer a colheita do

grão nesta safra, a 2006/07. Levantamento do Conselho Nacional do Café (CNC) aponta quebras

significativas de produção em várias regiões cafeeiras do país. O último levantamento da Conab

(Companhia Nacional do Abastecimento) indicou colheita entre 40,4 milhões e 43,5 milhões de sacas

de 60 quilos. Mas em algumas regiões de MG, como a Zona da Mata, a quebra é estimada em 20%,

segundo a Secretaria de Agricultura do Estado. No Sul de Minas, as perdas podem atingir até 9%.

Minas Gerais responde por cerca de 50% da produção nacional. Em algumas regiões do ES, maior

produtor de café robusta, as perdas podem atingir de 10% a 30%, segundo a Cooperativa Agrária dos

Cafeicultores de São Gabriel (Coogabriel). Na BA, os cálculos indicam quebra de até 50% por conta

do clima seco. Na reunião realizada na semana passada, o Conselho Deliberativo da Política Cafeeira

(CDPC) definiu que os planos de safra para o café serão feitos para 24 meses, por conta da

bianualidade da cultura (safra intercalada de baixa e alta produção). O plano de safra vai ter uma linha

de crédito de R$ 1,57 bilhão em 2006/07, com recursos do Fundo de Defesa da Economia Cafeeira

(Funcafé), com vencimento para os próximos dois anos.

(Carlos Cogo Consultoria Agroeconômica – 14/03/06)

CAFÉ – Preços

SP (60kg)

MÉDIA

255,0

Fonte: IEA - SP

3

voltar

O percentual de crescimento de MG nos últimos 10 anos chega a 173%, passando de 8,9

milhões de toneladas na safra 1996/1997 para as atuais 24,5 milhões de toneladas, com estimativa

para a safra 2006/2007 de uma colheita de 28 milhões de toneladas de cana. Nos últimos 10 anos,

também, Minas Gerais tem apresentado uma taxa de crescimento ao ano de 8,6%, enquanto a taxa do

Centro-Sul ficou em 5,28% ao ano. O Estado conta com 24 unidades produtoras e está prevista a

abertura este ano de mais duas empresas, Itapagipe e Santa Juliana, no Triângulo Mineiro. Até 2010,

a previsão é da entrada em funcionamento de mais cinco usinas, com investimentos previstos de

quase US$ 750 milhões, segundo Luiz Custódio Cotta Martins, presidente do Siamig.

(Carlos Cogo Consultoria Agroeconômica – 14/03/06)

CANA-DE-AÇÚCAR – Preços

SP (ton)

MÉDIA

32,93

Fonte: IEA - SP

voltar

A comercialização da safra 2005/06 perdeu o ritmo no mercado doméstico. Com cerca de 30%

a 40% da safra 2005/06 já vendidos, os produtores estão receosos em comprometer maior volume

antes de ter convicção de que a produção será normal. As exportações cresceram nos últimos meses,

uma vez que os contratos de venda externa são fechados com um bom período de antecipação. No

acumulado entre os meses de janeiro e fevereiro de 2006 (66,8 mil toneladas), as exportações foram

79% maiores que as do mesmo período de 2005 (37,3 mil toneladas), segundo dados da Secex. As

importações, por sua vez, diminuíram 50%, passando para 2,7 mil toneladas nos dois primeiros meses

do ano, contra 5,4 mil toneladas no acumulado em janeiro e fevereiro de 2005. Há indústria de SC

buscando programação para junho a novembro e oferecendo R$ 1,30 por libra-peso para algodão tipo

6. Contudo, não havia interesse da parte dos agricultores.

(Carlos Cogo Consultoria Agroeconômica – 16/03/06)

ALGODÃO – Preços

MT – CAROÇO (@)

MT – PLUMA (@)

MÉDIA

13,0

44,0

Fonte: Famato - MT

voltar

Os furacões que provocaram grandes perdas na produção da Florida nas duas últimas safras

reduziram a oferta de laranja para processamento industrial e geraram quedas dos estoques de

passagem nos EUA. Em 2005, o Brasil bateu o recorde de exportações desta década, em termos de

volume físico. Chegou-se aos 1,397 milhão de toneladas, onde o NAFTA (praticamente os EUA)

experimentou um aumento de 32,85% importando 201,8 mil t em 2005 contra 151,9 mil t em 2004. O

ano de 2006 vem prometendo não ser muito diferente de 2005, conforme previsões de instituto norte4

americano de meteorologia, que já vem alertando de que furacões poderão se formar ao longo do

segundo semestre de 2006 em intensidade bem próxima à 2005.

(Carlos Cogo Consultoria Agroeconômica – 15/03/06)

LARANJA INDÚSTRIA – Preços

SP (40,8kg)

MÉDIA

7,37

Fonte: IEA - SP

voltar

O mercado de batata está estável, mas sinalizando para um provável enfraquecimento dos

valores de comercialização. Os principais entrepostos de distribuição atacadista do País registram

elevado nível de movimentação do produto e preços estabilizados nos diversos segmentos. A previsão

de crescimento da oferta, todavia, poderá resultar em diminuição dos preços nos próximos dias.

(Carlos Cogo Consultoria Agroeconômica – 10/03/06)

BATATA – Preços

SP (60kg)

CEBOLA – Preços

SP (60kg)

TOMATE DE MESA – Preços

SP (22kg)

MÉDIA

30,0

MÉDIA

S/C

MÉDIA

10,5

Fonte: IEA - SP

voltar

Cinco meses após a confirmação do foco de aftosa na região sul do MS, a crise pode estar

próxima do fim. Nessa semana, o presidente da Famasul (Federação de Agricultura e Pecuária de

MS), Léo Brito, esteve em Brasília onde pediu ao Coordenador Geral de Combate a Doenças do

Ministério da Agricultura, Pecuária e Abastecimento, Jamil Gomes de Souza, a liberação para que o

gado dos cinco municípios onde houve o registro da doença possam ser comercializados. Lideranças

dos sindicatos de outras cidades que não foram atingidas pela aftosa também estão envolvidas na

resolução do problema que afeta os municípios que sofrem com a crise.

(Agrolink – 10/03/06)

BOI – Preços

SP (@)

RS (@)

MT (@)

MÉDIA

49,5

42,0

49,5

Fonte: Carlos Cogo Consultoria Agroeconômica

voltar

5

O aumento das restituições à exportação de manteiga na União Européia (UE) e a redução da

taxa de câmbio euro/dólar levaram a uma redução nos preços mundiais de manteiga durante o mês de

fevereiro, de acordo com um relatório do Conselho Britânico de Desenvolvimento Lácteo. No caso do

leite em pó desnatado, os preços do mercado mundial não sofreram modificações, mas na UE os

valores são cerca de US$ 100 a US$ 200 por tonelada a mais do que nos Estados Unidos. Além disso,

nos EUA os preços continuam caindo. A oferta da Austrália está similar à dos anos anteriores (em

torno de 1% acima). A produção na Nova Zelândia atingiu seu máximo estacional muito cedo neste

ano, de forma que é provável que, no total, a oferta seja 2% inferior à do ano passado. A maior parte

da produção da Oceania já foi vendida. O crescimento econômico mundial foi alto em 2004 e se prevê

uma leve redução em 2006. A demanda continuará alta no sudeste asiático (leite em pó e gordura

anidra de leite). Os preços em 2005 se mantiveram similares aos de 2004. Em 2006, esperam-se

reduções progressivas.

(Carlos Cogo Consultoria Agroeconômica – 09/03/06)

LEITE C – Preços

SP (litro)

MÉDIA

0,44

Fonte: IEA – SP

voltar

O Brasil exportou 34,8 mil toneladas de carne suína "in natura" em fevereiro, 2% mais que o

volume embarcado em janeiro, de 34,1 mil toneladas. Mas na comparação com o mesmo período de

2005, quando 39,8 mil t foram exportadas, os embarques caíram 12,5%.

(Agrolink – 06/03/06)

"Não há como estabelecer uma data para a chegada do vírus da influenza aviária ao Brasil". A

afirmação é da pesquisadora Liana Brentano, da Embrapa Suínos e Aves de Concórdia (SC). Liana

resolveu esclarecer o assunto depois que foi publicado em vários órgãos de imprensa que a Embrapa

estaria afirmando que a doença chegaria ao país em setembro deste ano. "Hoje, existe a

possibilidade, até mesmo, da doença não ser registrada no Brasil. Portanto, é temerário fazer

afirmações definitivas com base em probabilidades", disse a pesquisadora.

(Agrolink – 10/03/06)

AVES – Preços

SP (kg)

PR (kg)

Fonte: Gazeta Mercantil

MÉDIA

0,85

1,14

SUÍNOS – Preços

SC (kg)

RS (kg)

MÉDIA

1,60

1,64

Fonte: Carlos Cogo Consultoria Agroeconômica

voltar

A estiagem na região central do estado vem assustando os produtores rurais. Apesar de

existirem lugares onde há precipitações freqüentes e de boa intensidade, há outros onde essa

situação se inverte. Lugares onde o déficit hídrico já é preocupante estão passando por um período

tenso, já que as culturas começam a ficar ameaçadas pela falta de chuvas. O assistente técnico

regional da Emater - RS, Antônio Carlos Miranda, explica que municípios como Cachoeira do Sul e

São Sepé são considerados pontos críticos, principalmente por trabalharem com culturas de seco,

como é o caso da soja e do milho.

(Agrolink – 10/03/06)

6

voltar

A Agco Finance, braço financeiro da multinacional do setor de máquinas agrícolas, lança neste

mês, durante a Expodireto, em Não-me-Toques/RS, a inédita linha de financiamentos para tratores

das marcas Massey Ferguson e Valtra com até 15 anos de uso. Depois do RS, o produto será

apresentando aos agricultores de SP e de MG, segundo Eduardo Bresolin, superintendente da Agco

Finance no Brasil. De acordo com ele, os juros cobrados dos agricultores deverão ficar abaixo do

mercado, mas ainda não estão definidos, bem como o volume destinado à linha de financiamento.

Como as revendas estão com um bom estoque de usados, a intenção é facilitar a aquisição para o

agricultor.

(Carlos Cogo Consultoria Agroeconômica – 13/03/06)

voltar

___________________________________________________________________________________

As informações e conteúdos deste encarte originam-se de fontes consideradas confiáveis e, em algumas

situações, contemplam interpretações próprias sobre um determinado tema ou situação peculiar. Desta

forma, o Banco de Lage Landen Brasil S.A. e seus colaboradores não garantem em nenhuma hipótese e

tampouco se responsabilizam pela sua precisão, integridade e confiabilidade. O Banco de Lage Landen

Brasil S.A. exime-se de toda e qualquer responsabilidade que possa ser atribuída ao uso das

informações aqui contidas, independentemente de seu propósito, seja por lucros cessantes,

reclamações de terceiros, danos diretos e indiretos ou outras reclamações de qualquer natureza.

___________________________________________________________________________________

7