Carta do Gestor – março 2017

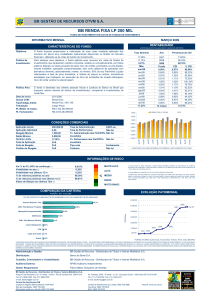

Rentabilidade

Kronos

CDI

% CDI

Março 2017

-1,11%

1,05%

-105,87%

No Ano

11,22%

3,03%

369,93%

12 Meses

17,94%

13,76%

130,33%

Desde o Início

31,58%

22,50%

140,37%

“Tomorrow belongs to those who can hear it coming”

(David Bowie)

Caros Investidores,

Em março a volatilidade voltou aos mercados. A bolsa brasileira chegou em seu pior momento ao cair mais de 6%,

impactando significativamente a nossa carteira. Abaixo listamos os principais eventos no mês;

O PIB brasileiro de 2016 foi divulgado no dia 07, demonstrando 3,6% de retração no ano;

No dia 10, o IPCA de fevereiro surpreendeu fortemente, atingindo 0,33% ante uma expectativa de 0,43%;

O Federal Reserve aumentou os juros em 0,25% no dia 15, elevando o Fed Fund Rate para o intervalo entre

0,75% e 1,00%. Os DOTS não trouxeram grande surpresas, o que acabou enfraquecendo o dólar contra as

a cesta de moedas, assim como as taxas de juros futuros americanas que desde então vem sendo negociadas

em patamares inferiores.

No dia 22, o IPCA-15 do mês de março foi divulgado em 0,15%, levemente acima das expectativas; ao final

do dia, o projeto de terceirização que tramitava desde 1998 foi aprovado na Câmara. A mudança de 40 votos

foi interpretada como um sinal de alerta

dos deputados ao Presidente da República;

A votação para a revogação do Obamacare, projeto do Presidente da Câmara americana, Paul Ryan, que

estava planejada para o dia 23, foi adiada para o dia 24 e posteriormente cancelada. O governo agora terá

que reescrever o projeto de lei;

No dia 30, o Relatório Trimestral de Inflação sinalizou a provável queda de 100 bps na reunião do COPOM

do dia 12 de abril, e o PIB americano veio levemente acima do esperado pelo mercado;

Ainda no final dia 30, o CMN divulgou a nova TJLP (7,00%) para o período abril-junho, e Temer aprovou a

nova TLP, que começará a vigorar em janeiro de 2018 e será definida mensalmente com base na estrutura a

termo da NTN-B.

Comentário do gestor

A underperformance do mercado brasileiro ante seus pares no último mês foi gritante. Os ruídos acerca da reforma

da previdência vêm causando mais volatilidade do que julgamos razoável para os ativos domésticos. Entendemos que o

Av. João Cabral de Mello Neto, 850 | bl 3 | 1312 – Rio de Janeiro – RJ

www.kronosasset.com

Tel.: (21) 3177-5360

tema possui peculiaridades, sendo bastante complexo. Por conta disso, qualquer alteração na proposta gera dificuldade para

apreçar seu grau de significância, o que tem levado os agentes à sobrevalorizarem qualquer alteração.

Nem o mais otimista dos membros do governo acreditava que a proposta original passaria incólume pelo Congresso

Nacional. Considerar a discussão desta proposta semelhante em qualquer mérito à PEC do teto dos gastos seria de grande

inocência. Enquanto a PEC 241/85 afeta o orçamento como um todo, a reforma da previdência escancara os beneficiados

e prejudicados pelo projeto. Sendo assim, é muito mais complicado para um político justificar o motivo do seu apoio. Por

outro lado, é uma grande vitória quando os deputados conseguem alterar o projeto do governo, dando força para suas

ideias. A estratégia do governo é justamente enviar uma proposta o mais dura possível e ceder aos pedidos do congresso,

deixando assim, os deputados “vitoriosos”. Um bom exemplo disto ocorreu no dia 21, quando Temer decidiu excluir

servidores municipais e estaduais da reforma da previdência, sob a justificativa de que facilitaria a aprovação da PEC;

Acreditamos que a proposta final tenha diversas alterações em relação ao original, porém o núcleo será mantido. Os

principais pontos relevantes da proposta são idade mínima, contribuição rural, fim das aposentadorias especiais para

servidores federais e igualdade entre homens e mulheres. É importante lembrar que em breve teremos a alteração para

militares, por projeto de lei. Este é outro ponto relevante no rombo da previdência.

No geral, seguimos com a mesma visão: projetamos inflação fechando abaixo 4,00% em 2017, com risco de um

undershooting levar o IPCA abaixo de 3,5%, e com riscos similares em 2018. Passando a reforma da previdência,

acreditamos haver fatores de sobra que levariam a apreciação do Real, entre eles o fim da compra de moeda americana por

parte do BC.

Juros

No mercado de juros aumentamos marginalmente nossas posições vendidas em taxas nominais para janeiro 2018 e

2019. Não alteramos nossa alocação em NTN-B.

Seguimos com a posição comprada na taxa de juros americanos de 10 anos.

Ações

Seguimos comprados em bolsa brasileira através de opções, porém em tamanho menor. Além disso fizemos hedges

com opções para proteger a carteira em caso de grandes oscilações negativas no índice brasileiro.

Continuamos com posição vendida em S&P 500.

Moedas

Continuamos comprados em Real versus dólar americano, e também fizemos hedges com opções para proteger a

carteira caso ocorra desvalorização excessiva do Real em um cenário extremo. Seguimos com posição comprada em dólar

americano contra a cesta de moedas.

Av. João Cabral de Mello Neto, 850 | bl 3 | 1312 – Rio de Janeiro – RJ

www.kronosasset.com

Tel.: (21) 3177-5360

Performance

No mês de março o Kronos Absolut Return rendeu -1,11%, ante um CDI de 1,05% no mesmo período. Abaixo a

divisão por estratégias:

Kronos Absolut Return

CDI

Juros

Moedas

Ações

Taxas e Custos

Total

Março 2017

1,05%

0,66%

-0,03%

-3,01%

0,21%

-1,11%

No Ano

3,03%

14,71%

-1,67%

-3,65%

-1,27%

11,22%

Este material foi preparado pela Kronos Asset Management Gestão de Recursos Ltda. (“Kronos Asset”) e tem caráter meramente informativo, não se constituindo em oferta de venda de cotas dos fundos. A Kronos Asset não comercializa e nem

distribui cotas de fundos ou qualquer outro ativo financeiro. Recomendamos consulta a assessores de investimentos e profissionais especializados para uma análise específica e personalizada antes de sua decisão sobre investimentos. Aos investidores

é recomendada a leitura cuidadosa de prospectos e regulamentos ao aplicar seus recursos. Os fundos geridos utilizam estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas,

podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os

fundos geridos estão autorizados a realizar aplicações em ativos financeiros no exterior. Fundos de Investimento não contam com a garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do Fundo

Garantidor de Créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. Para avaliação da performance do fundo de investimento, é recomendável uma

análise de, no mínimo, 12 (doze) meses. A rentabilidade divulgada já é líquida das taxas de administração, de performance e dos outros custos pertinentes ao fundo, mas não é líquida de impostos.

Não há garantia de que os fundos multimercados terão o tratamento tributário para fundos de longo prazo. Este material não pode ser copiado, reproduzido, publicado ou distribuído, no todo

ou em parte, por qualquer meio e modo, sem a prévia autorização, por escrito, da Kronos Asset.

Av. João Cabral de Mello Neto, 850 | bl 3 | 1312 – Rio de Janeiro – RJ

www.kronosasset.com

Tel.: (21) 3177-5360

![[Escolha a data] Giovani Maciel da Silva Brasileiro, solteiro, 20 anos](http://s1.studylibpt.com/store/data/002124328_1-371e03d82a62dcff8a1195e1736a29ac-300x300.png)