março 2015

www.deco.proteste.pt/investe

Esta revista faz parte integrante da PROTESTE INVESTE n.º 885

Os conselhos financeiros da Deco Proteste

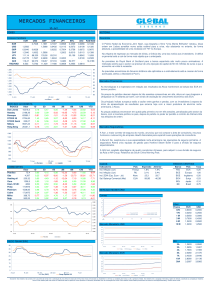

AS MELHORES

CORRETORAS ONLINE

Poupe mais de 2000 euros ao ano ao negociar ações

com a nossa Escolha Acertada

RISCO

A nossa carteira de

ações está acima

dos principais

índices bolsistas

Pág. 14

GARANTIDO

Descubra

alternativas aos

depósitos de médio

e longo prazo

Pág. 6

FUNDOS

Não recomendamos

fundos com

proteção

cambial

Pág. 18

INVESTIR EM

OURO: APESAR

DA QUEDA

CONTINUA MÁ

OPÇÃO

Pág. 16

sumário

Quem somos • Destaques desta edição • Vantagens e serviços para associa

8

Esta revista faz parte integrante da PROTESTE

INVESTE n.º 881.

Propriedade/Redação DECO PROTESTE, Editores, Lda., Av. Eng.º Arantes e Oliveira, n.º

13, 1.º B, 1900-221 Lisboa. Editora registada

sob o número 215 705. NIPC: 502 611 529.

Diretor e editor Pedro Moreira.

Redação Maria João Alexandre, Ana Filipa

Gaspar.

Analistas financeiros Ações nacionais: João

Sousa: banca; André Gouveia: construção,

cimento, bens de consumo, papel; Ana

Gomes: distribuição, serviços informáticos;

Rui Ribeiro: media, telecomunicações, papel, energia. Outros valores mobiliários e

instrumentos financeiros: André Gouveia,

António Ribeiro, João Sousa, Jorge Duarte,

Pedro Catarino. Na análise do mercado externo, a PROTESTE INVESTE colabora com um

grupo de organizações de consumidores

europeias com as quais definiu metodologias de análise idênticas a quem cede

e de quem recebe alguns conteúdos. São

elas: Euroconsumers S.A., Avenue Guillaume 13b, L-1651 Luxembourg; Altroconsumo

Edizioni Finanziarie S.R.L., Via Valassina 22,

20159 Milano, Itália; Test-Achats S.C., Rue

de Hollande 13, 1060 Bruxelles, Bélgica;

OCU Ediciones S.A., C/ Albarracín 21, 28037

Madrid, Espanha. As análises publicadas na

PROTESTE INVESTE são independentes e elaboradas de acordo com uma metodologia

que poderá consultar no endereço deco.

proteste.pt/investe/metodologia. As análises

nunca são enviadas à entidade emitente

dos instrumentos financeiros objeto de

avaliação e, por isso, não estão sujeitas a

alterações a pedido destas. A DECO PROTESTE e os responsáveis pela informação

financeira não têm interesses suscetíveis

de prejudicar a objetividade da mesma.

Conselho de Gerência Vasco Colaço, Jorge

Cancela e Luís Silveira Rodrigues em representação da DECO, detentora de 25% do

capital, e Daniel Stons, Armand de Wasch,

Benoît Plaitin e Roland Counye, em representação da Euroconsumers que detém

75% do capital.

Tiragem 20 000 exemplares. Registo no ICS

n.º 120 152. Depósito legal n.º 102931/96.

Assinaturas

Tel:

808 200 146.

Fax:

218 410 802. E-mail: [email protected]. Assinatura anual: €237 (€19,75 por

mês) – 48 edições semanais de 12 páginas

+ 11 edições mensais de 32 páginas.

Impressão Sogapal, Comércio e Indústria de

Artes Gráficas, S.A., Estrada de São Marcos,

n.º 27, 2735-521 Agualva-Cacém

Fotografia e ilustração Thinkstock/Getty Images, Shutterstock, Victor Machado.

Todos os direitos de reprodução, adaptação

e de tradução são reservados e a utilização

para fins comerciais é proibida.

Gráficos © Thomson Financial Datastream

e DECO PROTESTE.

2

Proteste Investe 885 edição mensal março 2015

CUSTOS DE CORRETAGEM

O nosso estudo sobre corretoras

mais baratas mostra as vantagens

da compra e venda de ações pela

Internet

4

Mundo

O desemprego está em queda na

maioria das economias mundiais.

6

Garantido

8

Dossiê

14

Risco

16

Destaque

18

Fundos

14

20

Quem investiu 10 mil euros em

1999 na nossa carteira acumulou

mais 9404 euros do que se tivesse

investido apenas na Bolsa de Lisboa

28

CARTEIRA DE AÇÕES

O que fazer com 10 mil euros e cinco

anos?

Ganhe em bolsa partindo com 2 mil

euros de vantagem pela redução de

custos de corretagem.

A nossa carteira de ações rendeu

10% em 2014 e superou a evolução

dos principais índices mundiais.

Investir em ouro é uma má opção. E

após a queda da cotação, o panorama

alterou-se?

As opções cambiais são determinantes para o investimento. Não recomendamos fundos com proteção

cambial.

Comentário mensal

A maioria dos fundos continua a

apresentar ganhos. Consulte a nossa

seleção de fundos de investimento.

Fórum

Recomendações à medida, resposta

às questões de investidores, glossário

e calendário de formação financeira.

O meu dinheiro

A forma mais fácil de gerir o seu dinheiro

omeudinheiro.deco.proteste.pt

www.deco.proteste.pt/investe

dos • Atualidade em revista

PROTESTE INVESTE ONLINE

Visite o portal financeiro

em deco.proteste.pt/investe

FUNDOS COM NOVAS REGRAS FISCAIS

Com as alterações ao código do IRS, os resgates

(e liquidações) de fundos de investimento são

considerados como mais-valias, tal como se se

tratasse da venda de ações. A tributação deixa

de ocorrer no momento do resgate, não havendo

retenção na fonte à taxa liberatória. Agora, passa

a ser obrigatório declarar essas operações na

declaração anual de IRS.

BPI: MUDANÇA DE CONSELHO

Após o anúncio da OPA do espanhol CaixaBank ao

BPI, surgiram novos desenvolvimentos: a empresa

Santoro Finance que possui 18,6% do BPI e que é

detida pela empresária angolana Isabel dos Santos

divulgou que não irá aceitar o preço proposto pelo

CaixaBank (1,329 euros) pois entende que não

reflete corretamente o valor do BPI.

A ferramenta online “O meu dinheiro”

permite-lhe elaborar e gerir o seu orçamento

familiar com facilidade e ajuda-o a traçar

um plano financeiro para alcançar os seus

objetivos pessoais. Faça o registo gratuito e

junte-se aos 9100 utilizadores.

Editorial

Pedro Moreira

TRANSPARÊNCIA

É O MELHOR CAMINHO

Se está a dar os primeiros passos na aventura da compra e

venda de ações, opte por replicar uma carteira com provas

dadas. Repare no que pode ganhar com a Carteira de Ações

Proteste Investe, que rendeu 10% em 2014. Para dar uma

ideia, quem investiu 10 mil euros no final de 1999, altura

em que foi criada, acumula hoje mais 9404 euros do que

se tivesse investido apenas na Bolsa de Lisboa (veja os detalhes na página 14). Mas para partir ainda mais em vantagem ao investir em bolsa deve dar atenção aos custos com

a intermediação financeira. Quanto mais conseguir poupar

nesta fase mais pode incrementar os seus lucros bolsistas

a longo prazo. A escolha do banco ou corretora não deve

ser deixada ao acaso. Para o ajudar, a nossa equipa de analistas pôs mãos à obra e identificou os intermediários com

custos mais baixos para cinco perfis de investidor. Ao optar pelo parceiro mais barato pode poupar mais de 2000

euros ao ano. Fazer uma boa escolha nem sempre é fácil

se a informação disponibilizada não é clara e confunde

mais em cada linha que passa. Esta tem sido uma das lutas

da PROTESTE INVESTE e que começou em 2008. Desde

então passámos a defender um modelo único de apresentação de custos para facilitar a comparação dos preçários e

uma leitura mais clara. Em 2013, apesar da franca melhoria

face a estudos anteriores, os preçários dos intermediários

financeiros continuavam confusos e difíceis de comparar.

Levantámo-nos mais uma vez para defender uma maior

uniformização, alertando a CMVM (Comissão do Mercado de Valores Mobiliários) para a necessidade de apostar

na clareza da informação. Hoje, temos boas notícias, mas

também sugestões de melhoria. Nos últimos anos, os

preçários estão mais transparentes. Se os intermediários

passaram a disponibilizar à generalidade dos investidores

um preçário específico para os títulos mobiliários, com a

informação necessária para analisar o serviço, já a uniformização das comissões tem falhas. O caminho passa, por

exemplo, por seguir as boas práticas de certos bancos que

apresentam uma comissão única e que inclui todos os custos cobrados diretamente pelo prestador de serviços, em

vez de separar os custos em diversas rubricas. Outro desafio é uniformizar a designação dos vários tipos de custo,

facilitando a interpretação do preçário pelo cliente. A PROTESTE INVESTE continuará alerta, pois a transparência é

essencial aos investimentos.

MUNDO

DESEMPREGO EM QUEDA

Face ao auge da crise, a maioria das economias mundiais

já apresenta melhorias no principal indicador de emprego

6,8%

8,0%

6,9%

4,9%

7,9%

5,8%

Portugal continua

com uma taxa

de desemprego

(13,5%)acima da

média da zona euro

(11,2%)

REINO UNIDO

5,1%

5,9%

9,6%

7,6%

10,8%

13,5%

CANADÁ

EUA

Em muitos países, a última crise económica global

provocou um acentuado aumento da taxa de desemprego. A forte recessão que se seguiu ao colapso do

banco de investimento norte-americano Lehman

Brothers destruiu muitos empregos entre as economias desenvolvidas. No entanto, nos anos que

se seguiram a evolução demonstrada foi diferente

consoante a região do globo.

Nos Estados Unidos, a conjugação de políticas orçamentais e monetárias fortemente expansionistas

permitiram relançar a atividade económica e voltar

criar postos de trabalho. Assim, após um forte subida, o desemprego nos EUA voltou para os níveis

registados antes da crise. Um comportamento semelhante pode ser observado no Canadá, Reino Unido

e Suécia.

MÉXICO

9,8%

6,7%

6,1%

Em termos de emprego, a economia americana

regressou aos níveis pré-crise

3,6%

5,4%

4,5%

EUA LIDERAM A RECUPERAÇÃO

PORTUGAL

BRASIL

2005

2010

2015

Fonte: FMI, Taxa de desemprego (em %);

2015: estimativa

EUROPA FICA PARA TRÁS

O desemprego na zona euro tem vindo a aumentar. Em 2015, estima-se que a taxa média seja de 11,2%,

contra 9,2% em 2005. Há diferenças significativas de país para país

NORUEGA

7,6%

8,6%

7,8%

4,6%

3,6%

3,8%

Na zona euro, o panorama foi muito diferente. Após os problemas do setor financeiro mundial, a Europa

foi abalada por uma crise da dívida pública. Vários países, incluindo Portugal, foram forçados a pedir

auxílio financeiro internacional. Durante algum tempo até se questionou a continuação da moeda única europeia. Embora sempre tenhamos considerado como irrealista o cenário de desintegração do euro,

antevimos bem as dificuldades da Europa em dar uma resposta adequada e concertada aos seus problemas comuns. A confirmá-lo está o facto de o desemprego se manter extremamente elevado e o ritmo de

crescimento económico da zona euro permanecer débil. As nossas estratégias de investimento refletiram

esta visão, pelo que privilegiámos a aposta em ativos de outras regiões. No entanto, há diferenças gritantes

dentro da zona. Por exemplo, em Portugal o desemprego evoluiu na mesma direção da média da zona euro,

mas na Alemanha, a taxa é agora menos de metade do que a registada antes da crise financeira mundial.

ALEMANHA

CHINA

11,2%

5,1%

5,2%

6,1%

INDONÉSIA

AUSTRÁLIA

ÁFRICA

DO SUL

JAPÃO

EMERGENTES

PASSAM AO LADO

O emprego continuou a crescer nos países em

desenvolvimento

7,1%

5,8%

24,7%

24,9%

25,0%

SUIÇA

4,4%

5,0%

3,8%

RÚSSIA

4,2%

4,1%

4,1%

3,8%

3,5%

3,3%

7,1%

5,3%

11,3%

7,6%

7,3%

6,5%

SUÉCIA

Na esfera emergente, o impacto da crise no

emprego foi aparentemente reduzido. Como

se pode observar, nos países emergentes, a

taxa de desemprego foi impactada. Aliás nem

parece ser possível traçar qualquer tendência

comum. Na China, a taxa tem-se mantido estável, enquanto se assistiu a diminuição do

desemprego na Indonésia, Brasil e Rússia ao

longo da última década. Com efeito, apesar

da diminuição no ritmo de atividade, estas

economias têm conseguido criar postos de

trabalho. No âmbito das nossas recomendações, algumas bolsas emergentes continuam

a fazer parte das carteiras. No entanto, apesar do elevado potencial, o risco não pode

ser ignorado. É preciso ser seletivo e limitar

o peso dos emergentes. Consulte as carteiras

recomendadas na página 21.

GARANTIDO

Depósitos de médio e longo prazo

O QUE FAZER COM 10

MIL EUROS E CINCO ANOS

Se quer aplicar o seu dinheiro com

garantia de capital por um longo

período, é nos Certificados do

Tesouro que deve apostar. Esqueça

os depósitos de longo prazo

E

ntre os depósitos de médio e longo prazo, os Certificados do Tesouro Poupança Mais, os Certificados de Aforro e as

Obrigação do Tesouro, qual a melhor

opção? As taxas de juro oferecidas hoje

nos depósitos de médio e longo prazo são,

contrariando a tendência habitual, mais

baixas do que as dos depósitos a um ano.

Se quer aplicar o seu dinheiro com garantia de capital por um longo período, é nos

Certificados do Tesouro que deve apostar.

Vamos a contas. Optar pela Obrigação do

Tesouro (OT junho 2020) é o pior cenário:

não lhe dão qualquer rendimento e a soma

dos juros acumulados nesse período e o

montante a reembolsar é inferior ao montante aplicado. Toda essa estratégia estaria

condenada e resultaria em perda: as yields

(taxa anual efetiva líquida) das Obrigações

do Tesouro estão negativas. Agora, se, num

prazo de cinco anos, aplicar 10 mil euros

em Certificados do Tesouro Poupança Mais

acumula um rendimento de 810 euros. Tanto o melhor depósito a cinco anos, como os

Certificados de Aforro proporcionam juros

inferiores. Assim, se tiver o seu dinheiro investido em depósitos a 5 anos, ganha 700

no fim desse prazo. Se as suas economias

estão aplicadas em Certificados de Aforro, o rendimento desce para 534 euros. No

mesmo prazo, poderá estar a perder muito

se a sua escolha tiverem sido as Obrigação

do Tesouro (OT Junho 2020), que estão

abaixo de zero, ou seja menos 93 euros. A

nossa sugestão é clara: pare de perder dinheiro e mude as suas poupanças de modo

a lucrar no médio e longo prazo.

6

Proteste Investe 885 edição mensal março 2015

Taxas de tamanho “s” para prazos “l”

Nos depósitos a prazo todos os caminhos

tendem para zero: este parece ser o lema

do atual cenário das taxas de juro. A cada

mês que passa, os bancos conseguem cortar

sempre mais um pouco nas remunerações

dos seus depósitos. A um ano as taxas não

vão além dos 2%. E para prazos mais longos? Para três, cinco e oito anos?

A oferta de depósitos de médio é longo prazo é substancialmente menor do que a que

existe para períodos até um ano. Por um

lado, porque os depósitos são mais procurados para aplicar a curto prazo e, por outro, porque para quem oferece taxas o risco

é maior no longo prazo, pois poderá estar a

garantir-se uma taxa para períodos longos

muito diferente do contexto. Atualmente,

DEPÓSITOS DE MÉDIO E DE LONGO PRAZO

LONGO PRAZO, TAXAS CURTAS

Ao compararmos as taxas de juro de depósitos para prazos de três, cinco e oito anos

concluímos que quanto mais longo é o prazo mais baixas são as taxas de juros

BANCO

MONTANTE*

MOBILIZAÇÃO

ANTECIPADA

PAGAMENTO

DE JUROS

TAEL

(%)

CONTAS COM PRAZO DE 3 ANOS

DP Eu Poupo

€ 300

Não permite

Na data do vencimento

1,8

Finantia

€ 50 000

Permite, com penalização nos juros

Por ano

1,6

DP Performance

Banco BIC

2 500

Permite, com penalização nos juros

Na data do vencimento

1,4

Montepio Super

Poupança

Montepio

2 500

Permite, com penalização nos juros

Por semestre

1,3

Depósito

a prazo

Banco Popular

CONTAS COM PRAZO DE 5 ANOS

Depósito Não

Mobilizável

Millennium bcp

€ 500 000

Não permite

Por ano

1,4

Depósito Juros

na Constituição

ActivoBank

Não tem

Não permite

No início do prazo

1,2

Depósito Juros

no Vencimento

ActivoBank

Não tem

Permite, com penalização nos juros

Na data do vencimento

1,2

Poupança

Objetivo

ActivoBank

Não tem

Permite, com penalização nos juros

Na data do vencimento

1,2

Por ano

0,5

CONTAS COM PRAZO DE 8 ANOS

Depósito Normal

Crédito Agrícola

€ 250

Não permite

Fonte: Preçários dos bancos em análise | Notas: TAEL: taxa anual efectiva líquida; * Montante mínimo necessário na adesão;

Data da última atualização: 9 de março de 2015.

www.deco.proteste.pt/investe

como as taxas de juro estão muito baixas em

todos os prazos, optar por um depósito de

longo prazo não é a melhor opção, pois fica

com uma taxa muito baixa por um longo período de anos. É ainda mais grave quando

o depósito não permite mobilização antecipada ou quando apenas paga os juros no

final do prazo, obrigando assim o cliente a

ficar “preso” ao depósito. Já em períodos em

que se prevê descida das taxas de juro podem ser uma boa opção, garantindo assim

uma taxa acima da média por um período

longo. Contudo, não é possível prever todos

os comportamentos económicos e a evolução das taxas de juro no longo prazo. Mas é

muito importante que o rendimento do depósito em que tenciona aplicar o seu capital

seja superior à taxa de inflação, só assim lhe

garante um rendimento real positivo. Caso

contrário, o seu dinheiro fica no banco, mas

a desvalorizar, pois perde poder de compra.

A tendência das taxas de juro é ainda de descida no curto prazo. Por isso, evite também

os depósitos de prazos muito curtos. Um

ano é um prazo aceitável.

Vale a pena aplicar num depósito

de taxa fixa a médio e longo prazo?

Esta é atualmente uma questão pertinente mas, ao contrário de anos anteriores, a

resposta é negativa. Os depósitos de longo

prazo são poucos, isto porque a expectativa

é de descida das taxas de juro e os bancos

optam por não disponibilizar estes prazos,

já que o risco de oferecerem uma taxa desajustada das condições de mercado é elevado. Na nossa base dos depósitos encontra

cerca de 350 depósitos, 16 dos quais são

para o prazo de três anos, sete para o prazo

de cinco anos e apenas um depósito com o

prazo de oito anos. A três anos o rendimento máximo que consegue é de 1,8% líquido

ao ano: o Banco Popular oferece esta taxa,

mas apenas a clientes até 20 anos com o Depósito Eu Poupo. Segue-se o Banco Finantia,

onde é exigido um mínimo de 50 mil euros

para abrir conta, e é uma taxa exclusiva para

novos clientes ou novos recursos (1,6%); o

Banco BIC oferece 1,4% no DP Performance

e o Montepio propõe 1,3% líquidos ao ano

como o depósito Montepio Super Poupança. Para o prazo de cinco anos, o Depósito

Não Mobilizável do Millennium bcp oferece

1,4% líquidos e para um montante mínimo

de 50 000 euros, seguido do Activobank

que oferece 1,2% em três dos seus depósitos

(Juros na Constituição, Juros no Vencimento

e Poupança Objetivo).

www.deco.proteste.pt/investe

Para o prazo de oito anos há apenas um

depósito no mercado: a Caixa de Crédito

Agrícola oferece apenas 0,5% líquidos. Ou

seja, são taxas muito pouco interessantes

para aplicações de prazo tão longo. E quanto mais longo é o prazo mais baixas são as

taxas propostas pelos bancos: o melhor

que encontra é de 1,8% a três anos, 1,4%

a cinco anos e 0,5% a oito anos. Mais vale

aplicar em depósitos a um ano e renovar

às melhores taxas do mercado. Além disso, como referimos atrás, procure sempre taxas acima da inflação: para 2015, o

Banco de Portugal prevê uma inflação de

0,7% e de 1% para 2016. Apesar das taxas

baixas, ainda é nos prazos mais curtos que

encontra melhores remunerações: máximo de 2% a um ano e 2,3% a três meses.

Certificados do Tesouro:

rendimento pode chegar aos 2%

Apesar da descida das taxas de juro em

fevereiro, os Certificados do Tesouro Poupança Mais (CTPM) são uma opção para

prazos de cinco anos. As taxas brutas variam entre 1,25 e 3,25%, permitindo um

rendimento anual efetivo líquido mínimo

de 1,6%, se mantiver durante os cinco anos.

Além disso, nos últimos dois anos pode

ainda usufruir de um bónus nas taxas em

função do PIB. Caso as previsões para o PIB

português pelo FMI se verifiquem, o rendimento dos CTPM pode chegar aos 2%.

Obrigações do Tesouro:

rendimento negativo não é opção

As Obrigações do Tesouro (OT) são títulos

por prazos longos e que poderiam ser uma

alternativa de poupança com baixo risco, já

que se trata de dívida do Estado. Contudo,

às cotações atuais o rendimento é pouco

interessante. Por exemplo, um título com

maturidade de três anos (OT Junho 2018)

tem uma yield negativa (-0,6%), isto porque a cotação atual é tão elevada que o que

pagaria atualmente seria inferior ao que ia

receber de juros periodicamente e no resgate. Também para uma maturidade de cinco

anos acontece o mesmo: a OT Junho 2020

tem uma yield de 0,3%. Apenas para maturidades a partir dos seis anos as yields são

positivas, mas com valores baixos. Só para

prazos acima de 10 anos apresentam yields

acima de 1%. ¬

Comparador de depósitos

www.deco.proteste.pt/investe/depositosa-prazo

NÚMEROS DO MÊS

Março

Devido ao anúncio de descida das

taxas a partir de fevereiro, no primeiro mês do ano assistimos a um

aumento exponêncial dos montantes aplicados em Certificados

de Aforro e, sobretudo, em Certificados do Tesouro Poupança Mais.

CERTIFICADOS DE AFORRO (1)

Série D (taxa base)

0,8%

Séries C (taxa + prémio)

2,2%

SOBE E DESCE

2,1 mil milhões de euros

O montante em Certificados

quadriplicou no mês passado

-0,3% a 5 anos

O rendimento da OT Junho

2020 continua em queda

OS MELHORES DEPÓSITOS (1)

1 mês

ActivoBank (Jur. Const./Venc.)

0,9%

Atlântico (DP Europa Plus)

0,6%

3 meses

Banco Carregosa (DP GoBulling)

2,2%

Best Bank (Depósito Já)

2,0%

6 meses

Banco Invest (Novos Dep.)

2,0%

ActivoBank (Extra/Especial)

1,8%

12 meses

Banco Invest (Novos Dep.)

2,0%

Banco Finantia

1,6%

TAXA MÉDIA DE UM DEPÓSITO

DE 5000 EUROS A 12 MESES

0,7%

Notas: (1) Taxa anual nominal líquida (TANL) à taxa de imposto de

28%. Data da última atualização: 9 de março de 2015.

DOSSIÊ

Custos de corretagem

GANHE EM BOLSA

PARTINDO COM 2 MIL

EUROS DE VANTAGEM

Escolher bem o intermediário financeiro pode aumentar os seus lucros

bolsistas a longo prazo. As corretoras online ajudam a reduzir custos

8

Proteste Investe 881 edição mensal fevereiro 2015

FICHA TÉCNICA

Em fevereiro de 2015 analisámos 49 preçários de 24 intermediários financeiros registados na Comissão do Mercado

de Valores Mobiliários (CMVM).

O estudo focou o serviço de receção e transmissão de ordens

em bolsa prestado por intermediários financeiros, que agem

por conta dos clientes. Ou seja,

é o cliente que decide onde e

quanto quer investir. Não incluímos o serviço de consultoria financeira que os intermediários

financeiros possam prestar nem

o trabalho das empresas de

consultoria que se definem por

aconselhar o investidor. Todos

os intermediários analisados

disponibilizam os seus serviços

junto da generalidade dos investidores: bancos que oferecem serviços de corretagem e

as corretoras (broker em inglês)

que, por não terem licença bancária, não possuem contas de

depósito próprias.

S

ão muitos os investidores que negoceiam ações ao balcão do seu banco. O

nosso estudo sobre os intermediários

financeiros mais baratos consoante o

perfil de investidor revela que esta opção

pode estar a levar muitos euros a fugir da

sua carteira. Já pensou o quanto pode estar

a perder? Imagine que tem características

que encaixam no perfil de investidor agressivo: possui uma carteira de 70 mil euros e

faz 60 operações de bolsa por ano, em que

20 operações são mercado português e oito

nos restantes mercados. Ao optar pelo intermediário mais barato da nossa seleção,

que custa 581 euros ao ano, estará a poupar

mais de 2000 euros por ano face ao intermediário mais caro.

Também para os pequenos investidores há

soluções em conta. Para quem está a dar os

primeiros passos em bolsa - a quem aconselhamos ter, no mínimo, entre 10 000 a 15

000 euros para investir em ações - e optou

por replicar a carteira de ações PROTESTE

INVESTE com 12 000 euros, a diferença

entre o custo anual mais alto e o mais baixo pode chegar a 5% do valor da carteira.

Desde o início de 2010 que a nossa carteira

tem uma rentabilidade anual de 8,8%. Mas

aqui os custos com o parceiro fazem toda a

diferença. Assim, aqueles investidores que

escolheram mal o seu intermediário financeiro podem ter perdido uma fatia considerável dos ganhos.

Protocolo com a Gobulling

é o mais vantajoso

Analisámos 44 preçários de 24 intermediários financeiros para lhe apresentar os cinco

mais baratos em cada perfil de investidor. A

plataforma Gobulling do Banco Carregosa,

com o protocolo DECO, negociado pela PROTESTE INVESTE, continua a ser a melhor

opção entre os intermediários nacionais nos

cenários traçados. O pequeno investidor que

investe exclusivamente na Bolsa de Lisboa

deverá preferir a Gobulling Web, com o protocolo DECO. Neste preçário a comissão é

de 2,50 euros por negócio; se as operações

que fizer forem com frequência suscetíveis

de fracionamento, os custos irão aumentar.

A combinação entre comissões mínimas

baixas nas bolsas Euronext (Lisboa, Paris,

Bruxelas, Amesterdão), comissões baixas

nos restante mercados (0,06% na maioria

dos casos) e a ausência de custos de custódia tornam a GoBulling uma boa opção para

investidores com vários perfis. A Orey iTrade, que utiliza uma plataforma semelhante,

“O uso de plataformas

online para negociar

em bolsa e reduzir custos

de transação é hoje

incontornável”

André Gouveia

Economista da Proteste Investe

é uma alternativa que surge também entre

os cinco mais baratos em todos os cenários,

e o banco Invest apenas está ausente do

caso do pequeno investidor nacional. Existem intermediários que se evidenciam em

cenários específicos. No caso do pequeno

investidor, o top 5 é constituído apenas por

intermediários que isentam os seus clientes

de custos de custódia: além da Gobulling e

da Orey iTrade, a Golden Broker (plataforma

Golden Trader) e o banco Invest. O banco

BEST (conta Trading), o Montepio Trader

e a Caixa BI surgem também perto do topo

em alguns dos cenários que envolvem maior

negociação.

Custos de negociar e de deter

Para quem está a constituir a sua carteira de

ações existem dois tipos de custos. Os mais

imediatos são os custos de negociação, ou

seja, quanto lhe vai custar cada ordem de

compra ou venda. Está aqui prevista a comissão de corretagem ou bancária, que

pode incluir, ou não, taxas de bolsa (2,00

euros na Euronext Lisboa). Nas ordens

dadas ao balcão, conte com portes e outras despesas (geralmente, até 1,50 euros).

Sobre o valor das comissões incide, por

norma, o imposto de selo (4%). Alguns intermediários cobram despesas adicionais

caso a compra ou venda não seja concluída

num só negócio. Por exemplo, se pretende

comprar 1000 títulos de uma dada empresa, mas as ordens de venda a preços mais

baixo são em quantidades inferiores, terá

de comprar dois ou mais lotes de ações

separados para perfazer os 1000 títulos.

É uma situação difícil de antecipar. No

caso das ações da carteira PROTESTE INVESTE, que apresentam boa liquidez nos

Proteste Investe 885 edição mensal março 2015

9

DOSSIÊ

RANKING DOS INTERMEDIÁRIOS MAIS BARATOS

Veja qual dos nossos cenários é mais semelhante ao seu perfil de investidor e comece a poupar

PEQUENO INVESTIDOR POUPE ATÉ 543 EUROS

PREÇÁRIO

CUSTO ANUAL

Protocolo DECO GoBulling Pro

85 €

GoBulling Pro

91 €

Orey iTrade

94 €

Banco Invest

128 €

Golden Trader

152 €

O perfil de pequeno Investidor define-se como aquele que começa uma carteira de ações. Este

cenário prevê uma carteira de 12 000 euros e 10 operações de bolsa por ano, 10 realizadas na

bolsa de Lisboa e 1 nos restantes mercados: uma das praças Euronext, em Espanha, nos Estados Unidos (NYSE – bolsa de Nova Iorque ou no mercado NASDAQ) e na Alemanha (Frankfurt).

O valor médio da ordem são 1500 euros.

PEQUENO INVESTIDOR NACIONAL POUPE ATÉ 498 EUROS

PREÇÁRIO

CUSTO ANUAL

Protocolo DECO GoBulling Web

38 €

Protocolo DECO GoBulling Pro

50 €

GoBulling Pro

52 €

Orey iTrade

62 €

Montepio - Internet

86 €

Pequeno investidor nacional: embora seja uma estratégia de que discordamos, dada a diversificação limitada da carteira, muitos investidores limitam-se a investir na Euronext Lisboa. Este

cenário é semelhante ao anterior, mas todas as operações são realizadas na bolsa de Lisboa.

INVESTIDOR PASSIVO POUPE ATÉ 713 EUROS

PREÇÁRIO

CUSTO ANUAL

Protocolo DECO GoBulling Pro

170 €

GoBulling Pro

183 €

Orey iTrade

189 €

Banco Invest

232 €

Banco Best Trading

287 €

O investidor passivo tem uma carteira considerável de 50 000 euros, que não sofre muitas

alterações. Realiza 20 operações de bolsa por ano, cada uma de valor médio 3000 euros. 12

compras ou vendas decorrem no mercado nacional, e 2 nos quatro restantes mercados.

INVESTIDOR ATIVO POUPE ATÉ 1024 EUROS

PREÇÁRIO

CUSTO ANUAL

Protocolo DECO GoBulling Pro

375 €

GoBulling Pro

405 €

Orey iTrade

409 €

Banco Invest

417 €

CaixaBI

530 €

O investidor ativo é semelhante ao anterior mas realiza o dobro das operações, 20 por ano na

bolsa de Lisboa e 5 em cada um dos quatro restantes mercados.

INVESTIDOR AGRESSIVO POUPE ATÉ 2031 EUROS

10

PREÇÁRIO

CUSTO ANUAL

Protocolo DECO GoBulling Pro

581 €

Banco Invest

620 €

GoBulling Pro

627 €

Orey iTrade

630 €

Banco Best Trading

814 €

Proteste Investe 885 edição mensal março 2015

O investidor agressivo negoceia mais frequentemente e em valores superiores aos dos outros

perfis de investidor. O cenário supõe uma carteira de 70 000 euros e uma maior rotação dos

ativos, com 60 operações de bolsa por ano, 28 no mercado português e 8 em cada um dos

quatro restantes mercados.

www.deco.proteste.pt/investe

seus principais mercados, a nossa análise

assume que as compras serão realizadas

num só negócio. Mas tenha atenção a este

ponto se negociar grandes quantidades de

ações face ao que é o volume habitual de

negociação dessa empresa ou no caso de

títulos com pouca negociação (pouco líquidos). Depois, existem os custos associados

à detenção dos títulos, que são cobrados

periodicamente. O principal é a comissão

de custódia, ou seja, o custo cobrado pelo

banco por manter depositados os seus

valores mobiliários. O investidor suporta

este custo, que tipicamente é de valor fixo

e cobrado trimestralmente, mesmo que

não realize quaisquer movimentos. Alguns

intermediários cobram um custo superior

se a sua carteira incluir títulos estrangeiros.

Sobre o valor da comissão de custódia, incide, em regra, o IVA (23% à data de hoje).

Podemos incluir aqui os custos cobrados

sobre o pagamento de dividendos. A sua

importância depende do número de empresas pagadoras de dividendos que o

investidor tem em carteira e do seu rendi-

Um investidor que realize

muitas transações tem

como principal objetivo

minimizar os custos de

negociação

mento do dividendo (dividend yield), mas

é sobretudo penalizador para quem investe em pequenos lotes de acções. O pequeno investidor pode perder em comissões

mais de 10% dos dividendos a receber se

considerarmos os intermediários onde este

custo é mais elevado. A relevância destes

custos é diferente para diferentes tipos

de investidores. Um investidor com uma

estratégia passiva, com poucas compras e

vendas (buy and hold) e com uma pequena

carteira é quem sairá mais prejudicado por

custos de detenção elevados. Inversamente, um investidor que realize muitas transações ou tenha uma carteira nas dezenas ou

centenas de milhares de euros tem como

principal objetivo minimizar os custos de

negociação.

Reduza encargos com a Internet

A maior parte da negociação de ativos na

bolsa nacional ainda é feita por canais tradicionais. De acordo com o último relatório trimestral de intermediação financeira

divulgado pela CMVM (1º trimestre 2014),

apesar de estar em franco crescimento, o

canal Internet só foi responsável por 7,5%

do total das ordens no mercado português.

Contudo, as vantagens para o investidor

são inegáveis. Além do acesso a mais informação sobre os mercados, os custos são

incomparavelmente inferiores. Se quer investir a longo prazo e de forma sustentada

em ações, recomendamos vivamente o pequeno esforço que a habituação à utilização

das plataformas online exige. Vários intermediários oferecem contas de demonstração, que pode utilizar para se familiarizar.

Mesmo que seja um cliente dos bancos tradicionais e não queira mudar de banco, se

utilizar o canal Internet do seu banco pode

NEGOCIAR ATRAVÉS DA INTERNET É A MELHOR OPÇÃO

Entre os intermediários mais baratos em cada perfil, fomos comparar os custos quando a opção é negociar ao balção,

pelo telefone ou pela Internet (custos anuais, em euros)

Se é completamente avesso a utilizar

a Internet, saiba que o Montepio é uma boa

opção para os pequenos investidores, tanto ao

balcão como pelo telefone. Para os restantes

cenários, o banco BEST tem o preçário mais

barato ao balcão na maioria dos casos e o

mesmo sucede no caso do BPI pelo telefone.

Mas na maior parte dos cenários prepare-se

para pagar cerca do dobro dos custos, que, no

caso dos pequenos investidores que se limitam

à bolsa nacional, podem mesmo triplicar.

PEQUENO INVESTIDOR NACIONAL

150€

120€

100€

60€

0€

Telefone

(Montepio)

Balcão

(BBVA)

Internet

(Protocolo DECO

Gobulling Pro)

INVESTIDOR ATIVO

300€

600€

250€

500€

200€

400€

150€

300€

100€

200€

50€

0€

100€

0€

www.deco.proteste.pt/investe

0€

Internet

(Protocolo DECO

Gobulling Web)

800€

700€

Balcão

(Banco BEST)

50€

30€

INVESTIDOR PASSIVO

Telefone

(Montepio)

150€

90€

400€

350€

Internet

(Protocolo DECO

Gobulling Web)

PEQUENO INVESTIDOR

200€

Telefone

(Montepio)

Balcão

(Montepio)

INVESTIDOR AGRESSIVO

1500€

1200€

900€

600€

300€

0€

Internet

(Protocolo DECO

Gobulling Web)

Telefone

(Montepio)

Balcão

(Banco BEST)

Internet

(Protocolo DECO

Gobulling Web)

Telefone

(BPI)

Balcão

(Deutsche Bank)

Proteste Investe 885 edição mensal março 2015

11

DOSSIÊ

ter ainda assim grandes poupanças. No

caso mais extremo que encontrámos, um

investidor agressivo que utilize a Internet

para dar ordens em vez do balcão, no Millennium BCP, pode poupar 1086 euros por

ano. Claro que, utilizando o intermediário

mais barato, ficava ainda com mais 471 euros na carteira.

Transparência

dos preçários melhorou

Temos registado, nos últimos anos, melhorias ao nível dos preçários. Atualmente, os intermediários disponibilizam um

preçário especificamente para os títulos

mobiliários, aplicável aos clientes não

– qualificados, onde estes encontram a

informação essencial para analisar a contratação do serviço. Mas ainda há aspetos a

melhorar. Desde logo, a uniformização das

comissões. Se alguns preçários têm a boa

prática de apresentar uma comissão única

que inclui todos os custos cobrados diretamente pelo prestador de serviços, outros

separam os custos em diversas rubricas,

com diferentes designações: comissões de

corretagem, comissões bancárias, comissões de mercado, comissões de liquidação

489

euros é a poupança anual de um investidor

ativo, se optar pela corretora mais barata,

face à média dos intermediários

169

euros é a poupança anual de um pequeno

investidor , se optar pela corretora mais

barata, face à média dos intermediários

0

euros é o que o investidor paga pela

custódia de títulos e sobre o pagamento de

dividendos no protocolo DECO / GoBulling

Pro (contas com email)

ou execução, etc. Ainda que o preço fixado

pelo intermediário possa ser constituído

por diferentes componentes, este nível de

detalhe é desnecessário e dificulta a interpretação do preçário pelo cliente.

Deve ser mais fácil perceber qual o custo

total. Se há situações que, pela sua especificidade, justificam o uso de notas adicionais

(por exemplo, o stamp duty do Reino Unido

incide só sobre as transações de compra, não

sobre todas as operações), não vemos razão

para que os impostos e as taxas de bolsa que

incidem sobre todas as operações de um determinado tipo não possam ser também incluídos no valor do custo final. Um exemplo

de uma boa prática é o preçário do Millennium BCP, que, além de apresentar as suas

comissões, inclui o encargo mínimo para o

cliente com a operação, já com imposto de

selo e IVA. É um caminho possível a seguir.

Novas corretoras

estrangeiras em Portugal

Os nossos leitores têm-nos questionado

sobre algumas corretoras estrangeiras que

estão a publicitar os seus serviços junto dos

investidores nacionais, oferecendo portais

de Internet em português. A negociação via

Internet é o canal de transmissão de ordens

mais vantajoso e isso constitui uma vantagem para intermediários como a Degiro ou

a Plus 500. Com um computador ligado à

Internet passa a ser indiferente negociar

com um banco local ou com uma institui-

TRANSACIONAR AÇÕES EM BOLSA

A transação de uma ação tem início quando um investidor contacta uma sociedade corretora para colocar uma ordem de compra

ou de venda de ações. Saiba tudo sobre os vários tipos de ordens: o que são e para que servem.

ORDEM DE MERCADO (OU AO MELHOR)

A ordem de mercado é uma instrução

ao seu intermediário financeiro para

adquirir títulos ao melhor preço oferecido

no mercado (seja ele qual for, nesse

momento). Uma ordem ao melhor tem

prioridade sobre os restantes tipos de

ordens, pelo que é possível utilizá-la para

assegurar a compra ou venda rápida de

um ativo, o que pode ser útil em situações

específicas. Dependendo da quantidade

de títulos a adquirir, pode ser executada

em diferentes negócios, com cotações

diferentes.

Esta ordem deve ser evitada em títulos

pouco líquidos, já que por não ter limite de

preço pode resultar numa compra ou venda

a preços muito superiores ou inferiores

aos da última cotação. O investidor fica

vulnerável a um aumento súbito da

12

Proteste Investe 885 edição mensal março 2015

volatilidade. Prefira as ordens com limite

de preço.

ORDEM COM LIMITE DE PREÇO

(OU LIMITADA)

Na maior parte das operações é este

o tipo de ordem mais seguro a utilizar.

Permite-lhe definir o preço máximo que

pretende pagar na aquisição de uma ação

(e inversamente, o preço mínimo que

está disposto a aceitar para vender uma

ação), evitando surpresas devido a uma

alteração brusca na cotação.

Na posição de comprador, pode, por

exemplo, colocar o limite abaixo da

cotação dos últimos negócios para

tentar obter um melhor preço, mas em

contrapartida arrisca-se que a ordem nunca

seja executada, se a cotação não atingir

esse preço e variar em sentido inverso.

ORDEM STOP

A ordem stop indica ao intermediário

financeiro que pretende vender um

título, se a sua cotação cair abaixo de

um determinado valor (onde o stop é

colocado), ou na posição do comprador,

que pretende comprar se a cotação

superar um dado valor. Se o stop for

atingido, a ordem transforma-se numa

ordem de venda ou compra ao melhor

preço. Note a diferença: na ordem limite

está a dizer que compra desde que o

preço esteja abaixo do valor definido

como limite. Na ordem stop estará a dar

indicação que compra acima do valor

definido como stop. Este tipo de ordem

presta-se a várias estratégias, sobretudo

do ponto de vista do vendedor. Pode usar

a ordem stop para limitar as perdas num

dado investimento. Por exemplo, decide:

www.deco.proteste.pt/investe

PERGUNTE À DECO

Posso confiar

no meu intermediário?

Se tem dúvidas sobre um intermediário

financeiro, peça a opinião ao nosso Serviço de Informação Financeira. Com o

seu contacto estará a contribuir para auxiliar toda a comunidade de investidores, pois são os pedidos de informação

dos nossos leitores que têm permitido

à PROTESTE INVESTE identificar e alertar sobre diversas situações de caráter

duvidoso. Contactos: 808 200 147 (só

para rede fixa); 218 418 789 (qualquer

rede), ou deco.proteste.pt/informacao/

contactos.

ção com sede noutros países.

A facilidade em usar intermediários financeiros transnacionais é aliás reflexo do aprofundamento do Mercado Único Europeu

de Serviços Financeiros, um dos objetivos

estratégicos da Comissão Europeia. Ao ser

“vendo as minhas ações se a cotação

cair abaixo de 2 euros”. Na gíria, é uma

ordem stop loss. Mas pode também

usá-las para garantir uma mais-valia.

Suponha, por exemplo, que comprou uma

ação a 10 euros que atualmente está a

cotar a 16 euros. Poderia colocar uma

ordem stop nos 15 euros, garantindo

uma mais-valia de 5 euros por ação,

mas mantendo o título e podendo assim

beneficiar caso se continue a valorizar

além dos 16 euros. Esta estratégia

resulta ainda melhor com uma ordem

trailing stop.

ORDEM TRAILING STOP

Semelhante à ordem stop, mas o stop

é ajustado automaticamente de forma

a acompanhar o mercado. Retomando

o exemplo anterior, suponha que com a

www.deco.proteste.pt/investe

A ausência de um

intermediário da lista

de alertas da CMVM não

significa tratar-se de

uma empresa fiável

possível utilizar intermediários financeiros

de toda a União Europeia, sem estar limitado a cada mercado nacional, a concorrência

aumenta, com benefícios para o consumidor. Contudo, esta integração ainda não está

completa, e a transição não se faz sem alguns sobressaltos. Desde logo, as diferenças

no tratamento fiscal. Os negócios serão, do

ponto de vista fiscal, realizados no estrangeiro, mesmo que esteja a adquirir títulos na

bolsa nacional. Enquanto contribuinte terá

que declarar os seus rendimentos de forma

diferente e os procedimentos dos intermediários situados em diferentes países podem

ser distintos no que toca à emissão de documentação para efeitos fiscais. Além disso,

as garantias podem não ser as mesmas: em

vários países, como o Chipre e a Holanda,

os esquemas de proteção equivalentes ao

Sistema de Indemnização dos Investidores

cotação a 16 euros, tinha colocado um

stop com uma distância do mercado de 1

euro (logo, stop a 15 euros). Se a cotação

subir para 17 euros, o seu stop passa

automaticamente para 16 euros.

ORDEM STOP LIMITADA

Semelhante à ordem stop, mas origina

uma ordem com limite de preço, em

vez de ser ao melhor. Retomando o

nosso exemplo, estará a dizer ao seu

intermediário: “vendo se a cotação

cair abaixo de 15,00 euros (stop), mas

só desde que receba pelo menos 14

euros (limite)”. A vantagem é, mais

uma vez, evitar surpresas caso haja

um movimento demasiado brusco da

cotação. Há no entanto o risco da ordem

não ser executada se a cotação cair

instantaneamente abaixo do limite.

nacional (SII) oferecem uma garantia de valor inferior aos 25 000 euros da garantia portuguesa. Também as condições contratuais

podem refletir práticas distintas do que é a

norma no mercado nacional e que seriam a

expectativa do investidor nacional.

Em resumo, com novas ofertas de preçários

verdadeiramente competitivos, o aumento

do número de opções é de saudar, desde que

daí não resultem surpresas negativas para o

investidor. É por isso que vamos dedicar um

artigo específico a esta temática, que poderá

ler em breve nas nossas páginas. Todos os

intermediários financeiros que constam

deste estudo estão autorizados a operar e

são regulados em Portugal. Mas o que fazer

se receber uma proposta de investimento de

uma empresa que desconhece?

Dicas para avaliar

o seu intermediário

Comece por verificar se o intermediário está

registado na Comissão do Mercado de Valores Mobiliários (CMVM). Se se tratar de um

intermediário financeiro estrangeiro deve

obrigatoriamente estar registado num país

da União Europeia. A CMVM disponibiliza

também uma lista dos intermediários registados em cada país que prestam serviços

em Portugal no regime de livre prestação

de serviços. Poderá ser útil verificar quais

as condições do esquema de proteção de

investidores em vigor no país onde o intermediário tem sede.

Consulte os alertas de intermediação financeira não autorizada da CMVM e dos reguladores de outros países europeus. As empresas sobre as quais existem alertas devem

ser completamente evitadas. A ausência da

lista de alertas não é, contudo, uma prova

de que uma empresa é fiável. Por exemplo,

diversas propostas duvidosas para as quais

a PROTESTE INVESTE precaveu os seus

leitores só foram alvo de alerta após vários

meses. Existem alguns tipos de ativos mais

propensos à possibilidade de fraude, ou simplesmente de risco muito elevado, como por

exemplo o forex (mercado de divisas) ou as

opções binárias. Mantenha algum ceticismo perante intermediários que promovem

agressivamente instrumentos de financeiros com os quais não esteja familiarizado.¬

Simulador de custos de bolsa

deco.proteste.pt/investe/custos-bolsa

Proteste Investe 885 edição mensal março 2015

13

RISCO

Carteira de ações

RENDIMENTO ACIMA

DOS PRINCIPAIS

ÍNDICES BOLSISTAS

A nossa carteira de ações rendeu 10% em 2014.

Quem investiu 10 mil euros em 1999 acumulou mais 9404 euros

do que se tivesse investido apenas na Bolsa de Lisboa

A carteira de ações PROTESTE

INVESTE (PI) ganhou, em média, 7,4% ao ano nos últimos

cinco anos. Nos últimos doze

meses, valorizou 18,1% e nos primeiros dois meses deste ano subiu 8,1%.

Em 2014, ganhou 9,8%, considerando a variação em euros e depois de deduzidos todos os custos. Um valor que contrasta com

a forte queda de 26,8% da bolsa de Lisboa

e que é mais do dobro da valorização das

praças europeias (+4,4%). Face à média das

bolsas mundiais (+17,2%) o desempenho

da carteira PI foi inferior, mas apenas pelo

facto do índice MSCI World ser medido

em dólares, moeda que se apreciou muito

face ao euro. Sem a conversão para euros,

o MSCI World subiu apenas 2,9% em 2014.

A grande maioria dos títulos que integraram a carteira PI no ano passado tiveram

um bom desempenho. Destacamos o forte contributo da Intel (+64,3% em 2014),

da National Grid (+31,1%), da Sage Group

(+27,2%) e da Zurich (+22,9%), que entretanto foi alienada em janeiro deste ano. A

contribuir também para o bom desempenho da carteira esteve a aposta em merca-

DIVERSIFICAÇÃO

Empresas de eleição

A diversificação é fundamental na boa rentabilidade da carteira de ações PROTESTE INVESTE.

EMPRESA

SETOR

BOLSA

DATA

DE

AQUISIÇÃO

COTAÇÃO (1)

CONSELHO

RISCO

(2)

VARIAÇÃO

2014 (3)

RENTABILIDADE

(4)

PESO NA

CARTEIRA

National Grid

Energia e serviços públicos

Londres

31/08/05

886,60 p.

Comprar

3

31,1%

91,0%

11,2%

AT&T

Telecomunicações

Nova Iorque

18/10/10

34,56 USD

Comprar

2

14,6%

67,0%

10,3%

Kraft Foods

Alimentação

Nasdaq

20/01/15

64,06 USD

Comprar

2

37,3%

-1,4%

8,4%

Sage

Tecnológico

Londres

05/12/13

484,50 p.

Comprar

2

27,2%

49,3%

8,4%

Teva Pharma

Farmacêutico

Nova Iorque

02/12/14

57,02 USD

Manter

4

67,7%

9,7%

7,5%

Vodafone

Telecomunicações

Londres

02/12/14

224,40 p.

Comprar

3

3,6%

5,7%

7,0%

REN

Energia e serviços públicos

Lisboa

24/06/14

2,74 EUR

Comprar

2

14,3%

0,5%

6,8%

JinkoSolar

Energia solar

Nova Iorque

24/06/14

21,89 USD

Comprar

4

-23,4%

-10,8%

6,4%

Intel

Tecnológico

Nasdaq

05/11/04

33,25 USD

Comprar

3

64,3%

78,0%

6,0%

General Electric

Industriais e serviços div.

Nova Iorque

20/06/13

25,99 USD

Comprar

3

6,3%

30,8%

5,9%

Axa

Segurador

Paris

05/12/13

22,69 EUR

Comprar

3

-0,7%

23,5%

5,1%

Chevron

Petróleo e gás

Nova Iorque

05/11/12

106,68 USD

Comprar

2

5,9%

16,3%

4,5%

Fonte: Proteste Investe | Notas: (1) Cotação em 28/fev; (2) Indicador de risco varia de 1 a 5. Quanto mais elevado, maior é o risco da ação.; (3) Variação em euros e pressupondo o reinvestimento dos dividendos;

(4) Rentabilidade desde a entrada do título na carteira e depois de deduzidos todos os custos

14

Proteste Investe 885 edição mensal março 2015

www.deco.proteste.pt/investe

dos fora da zona euro, sobretudo nos EUA e

no Reino Unido, que beneficiaram da apreciação das suas moedas face ao euro.

Desde a sua criação, em finais de 1999, até

ao fim de 2014, a carteira de ações PI acumulou uma valorização de 38,1% (+2,2%

anualizado), num período extremamente

difícil para os mercados acionistas devido

ao rebentamento da bolha tecnológica em

2000 e à crise financeira de 2008. Este desempenho é mais uma vez superior à evolução média das bolsas europeias, que ficaram inalteradas neste período de 15 anos e

mundiais (subiram 29,9%, ou seja, 1,8%

ao ano). A comparação com a praça nacional é ainda mais gritante, já que o índice

PSI-20 desceu 55,9% (-5,3% anualizado).

Em termos líquidos, por cada 10 000 euros

investidos na carteira de ações PI em finais

de 1999, teria 13 812 euros no final de 2014.

Se tivesse investido os mesmos 10 000 euros na bolsa nacional, teria 4408 euros, uma

diferença de 9 404 euros. Se em vez da bolsa

nacional tivesse aplicado nas bolsas europeias, teria 10.012 euros, menos 3800 euros.

Entra Kraft e sai Zurich

Um dos pilares fundamentais da gestão da

carteira PI é investir numa perspetiva de

longo prazo (no mínimo cinco anos), já que

a evolução das bolsas a curto prazo é imprevisível. Num espaço temporal maior, as

flutuações de curto prazo esbatem-se, pelo

que investir a longo prazo é uma forma de

diluir o elevado risco de investir em ações.

Acompanhar diariamente a atualidade bolsista também é essencial. Foi o que fizemos

em janeiro: no seguimento da decisão do

Banco Central da Suíça de abandonar a sua

política de fixação de um limite para o franco suíço face ao euro, vendemos as 22 ações

da Zurich Insurance (cujo conselho deixou

de ser de compra) a um preço de 293,90

francos suíços e comprámos 110 ações da

americana Kraft Foods a 65,96 dólares, que

é um título de um setor mais defensivo (alimentar) e com baixo risco (2). No global, a

Zurich foi vendida com um ganho acumulado de 58,1% em pouco mais de dois anos.

Carteira diversificada

A carteira PI é atualmente composta por

doze títulos de oito setores de atividade

diferentes (Energia, Telecomunicações,

Tecnológico, Alimentação, Farmacêutico,

Industriais e Serviços diversos, Seguros e

Petróleo e Gás) e de seis mercados (a israelita Teva Pharma e a chinesa JinkoSolar apewww.deco.proteste.pt/investe

RENTABILIDADE

GANHOS DE 49%

Desde a sua criação em finais de 1999 e até ao fim de fevereiro, a carteira de ações da

PROTESTE INVESTE acumula um ganho de 49% (líquido de encargos), muito acima do

desempenho da Bolsa de Lisboa

50%

STOXX EUROPE 600

CARTEIRA PROTESTE INVESTE

MSCI WORLD INDEX

PSI-20

40%

30%

20%

10%

0%

-10%

-20%

-30%

-40%

-50%

-60%

2000

2015

Fonte: Proteste Investe; PSI-20; STOXX EUROPE 600; MSCI WORLD (variação em %)

nas são seguidas na bolsa de Nova Iorque

porque é mais fácil do que nos seus mercados de origem). Esta composição permite

obter uma boa diversificação, que é outra

das formas de diluir o risco, já que a conjuntura afeta de forma diferente os vários

mercados e setores de atividade e eventuais

perdas em alguns títulos poderão ser compensadas por ganhos noutros.

Regras da nossa carteira

Além das duas regras fundamentais, investir a longo prazo e diversificar por vários

SETORES ECONÓMICOS

ENERGIA É APOSTA

São 12 títulos de 8 setores de atividade

que compõem a nossa carteira de ações.

Liquidez

Petróleo

e Gás

12,7%

Energia

24,3%

4,5%

Seguros

5,1%

Industriais

5,9%

Farmacêutico

7,5%

Alimentação

8,4%

Fonte: Proteste Investe

Telecomunicações

Tecnológico

14,3%

17,3%

mercados e setores, a carteira de ações PI

rege-se por outros critérios importantes. A

composição do portefólio deverá integrar

sempre entre 10 a 15 títulos e é preferencialmente composto por ações que estejam

presentes em mercados com maior potencial de valorização a longo prazo, como é

caso atualmente de Londres e Nova Iorque.

À data de entrada na carteira, cada ação

tem de ter conselho de compra, risco de 1

a 4 (estão excluídas compras de empresas

com risco 5) e não pode representar mais de

10% da carteira. Por outro lado, se o conselho de um título passar a vender ou aceitar

a oferta, ele terá de ser alienado. No caso de

o conselho passar a manter ou em revisão,

a ação poderá continuar a integrar a carteira, mas serão avaliadas alternativas, como

empresas do mesmo setor. Daqui resulta

que a carteira é constituída maioritariamente por ações de compra. Atualmente,

apenas a Teva tem conselho de manter.

Por fim, a liquidez mínima é de 5 a 10% do

valor global da carteira (a liquidez atual

ronda os 12,7%) e, por forma a não multiplicar os custos de transação, são realizadas poucas transações por ano.

Para haver total transparência na gestão da

carteira e qualquer investidor a possa replicar, todas as compras e vendas são anunciadas previamente aos subscritores.¬

Consulte os dados atualizados da carteira

em deco.proteste.pt/investe/carteira-acoes

Proteste Investe 885 edição mensal março 2015

15

DESTAQUE

Ouro

O BRILHO

DESVANECEU

Investir em ouro é uma má opção.

E após a queda da cotação, o panorama

alterou-se?

O s investidores que apostaram num

cenário muito pessimista e aplicaram dinheiro em ouro, ao contrário

da nossa recomendação, registaram

pesadas perdas nos últimos anos. Desde o

máximo histórico acima 44 euros por grama em setembro de 2012, o preço do ouro

caiu para menos de 30 euros em 2014. Uma

perda aproximada de 30%. Só a recente

depreciação do euro face ao dólar atenuou

esta tendência e, no final de janeiro, o valor

por grama tinha recuperado algum terreno,

valendo cerca de 36 euros.

Oportunidade de compra?

Será que, após a queda do valor registada

nos últimos anos, é chegada a altura para

investir em ouro? Então, mas o ouro está

agora “barato”? A resposta vale ouro, mas

infelizmente, o metal dourado continua a

ser extremamente difícil de avaliar. Muitos

dos fatores associados à procura do ouro

são pouco mensuráveis. No entanto, o enquadramento atual é pouco favorável para

este metal. Em primeiro lugar, os piores

momentos da crise mundial e da zona euro

já passaram. Em segundo lugar, não se vislumbram pressões inflacionistas. Em terceiro, os rendimentos gerados pelos mercados acionistas continuam a ser muito mais

apelativos para os investidores. E, por fim,

a expectativa de uma subida dos juros nos

Estados Unidos também aumenta o leque

de alternativas mais rentáveis que o ouro.

16

Proteste Investe 885 edição mensal março 2015

Aplicar em ouro é

arriscado. E nada

garante que se venha

a valorizar

Portanto, a decisão de investir em ouro

mantém-se bastante dependente da sua

atitude. Só faz sentido se procura um refúgio, uma proteção do seu dinheiro contra

uma catástrofe económica ou bolsista. Ao

invés, se tem como objetivo rentabilizar

mais racionalmente as suas poupanças, a

compra de ouro será uma má estratégia.

Ouro tem risco

O ganho, ou perda, de quem investe em

ouro reside na diferença entre o preço de

venda e de compra. Logo, aplicar em ouro

é arriscado, ao contrário do que se possa

pensar. Como pode ver na figura, a escalada imparável da cotação durante longos

anos criou a ideia de só poderia haver ganhos. Era uma ilusão perigosa, conforme

demonstrou a queda do ouro nos últimos

anos. Ou seja, comprar ouro para precaver

contra futuras catástrofes pode significar

uma perda de dinheiro, caso os piores cenários não se venham a confirmar. Não há

nenhuma garantia que o valor do metal

dourado se valorize. Pelo contrário, há o

risco da cotação ser afetada por mudanças

www.deco.proteste.pt/investe

de sentimento dos investidores. Se quer

ter, pelo menos, parte das poupanças sob

a proteção do ouro, deve estar consciente

que pode vir a perder dinheiro quando chegar o momento de o vender. Além disso,

mesmo que não valorizem, a maioria das

ações e das obrigações pagam dividendos

ou cupões aos seus proprietários. Os depósitos a prazo premeiam os aforradores com

juros. Já o ouro apenas pode dar mais-valias

aos investidores através da subida do preço.

CALCULADORA

PREÇO DO OURO

A nossa ferramenta online ajuda-o a callcular o preço do ouro por grama

Apenas para pessimistas

Se receia a falência do Estado português, o

abandono do euro ou o colapso dos bancos,

aplicar o dinheiro em ouro funciona como

salvaguarda. Todavia, para maximizar a

imunidade às crises, tem de comprar ouro

físico tornando-se independente do sistema financeiro. Barras ou peças de ourivesaria são as opções. Neste leque, as barras

tendem a representar as melhores escolhas,

porque não há qualquer avaliação subjetiva. São mais facilmente negociáveis, estão

isentas de IVA e a sua avaliação é simples:

valem o peso em ouro! Atualmente, uma

barra de 10 gramas custa cerca de 360 euros. Nas moedas e nas peças de ourivesaria,

o valor depende da raridade, da qualidade

e da condição do objeto, enquanto o preço

de uma barra de ouro depende diretamente

da cotação internacional do metal amarelo.

Use o preço de referência

Apesar das inúmeras particularidades, o

ouro tem uma cotação internacional conhecida e definida em dólares por onça.

Para facilitar a utilização desse preço, a calculadora que disponibilizamos no portal

financeiro (ver figura) permite-lhe saber

qual o valor atual de referência do ouro em

euros por grama. E tal como a cotação de

uma ação, o seu valor está sujeito a oscilações permanentes. Esta cotação mundial

pode e deve ser utilizada como referência

caso pretenda negociar ouro. Contudo, na

realidade os preços a pagar e a receber pelos

pequenos investidores podem ser bastante

díspares. Como revelou a nossa investigação realizada em finais de 2013, a perda

numa operação de compra e venda (quase

imediatas) foi, em média, de 15%. E em alguns retalhistas especializados na compra

de ouro, as perdas foram acima de 25 por

cento. Este prejuízo do investidor nada teve

a ver com a evolução do valor do ouro, mas

resulta apenas da margem de lucro dos intermediários. Ou seja, se quiser comprar

www.deco.proteste.pt/investe

COTAÇÃO DO OURO (EUROS POR GRAMA)

GANHOS COM QUEDA DO EURO

Avaliado em euros, o preço por grama registou uma recuperação nos últimos meses.

A prazo, as perspetivas continuam pouco favoráveis.

50

44,35

40

30

20

10

0

9,30

JAN 2000

Há produtos financeiros

que permitem

acompanhar o preço

do ouro

pagará bastante mais que a cotação de referência mas, na venda, irá obter um valor

inferior. Uma restrição prática à negociação

que torna bastante dispendiosa a tentativa

de se proteger contra crises através do ouro.

Especular em bolsa

Os investidores que não têm interesse em

guardar ouro físico em casa podem aplicar

o seu dinheiro indiretamente em barras

de ouro através de exchange traded funds

(ETF). Investir neste tipo de ETF processa-

JAN 2015

-se como se fossem ações: compram-se e

vendem-se unidades na bolsa e a evolução

do valor acompanha o preço de referência

internacional, diminuído da comissão de

gestão. No portal financeiro pode ver mais

em detalhe alguns ETF dedicados ao ouro

(gold): deco.proteste.pt/investe/etf. Atualmente, não estão entre as nossas recomendações de compra.

Em teoria, o resultado de comprar ouro

físico ou optar por um ETF seria idêntico,

sendo que este último até é muito mais facilmente transacionável. Contudo, psicologicamente são opções bem diferentes. No

primeiro caso, sabe que as suas barras de

ouro estão salvaguardadas no cofre do seu

banco. No segundo, não tem efetivamente ouro, mas direitos sobre uma pequena

parte do ouro guardado algures num banco

estrangeiro.¬

Proteste Investe 885 edição mensal março 2015

17

FUNDOS

Hedging cambial

OS FUNDOS

E OS CÂMBIOS

As opções cambiais são determinantes

para o investimento, sendo essencial

compreender a designação de cada fundo

U m número crescente de leitores

tem-nos colocado questões sobre

o impacto das taxas de câmbio nos

fundos de investimento. Como

identificar bem os fundos? A cobertura

cambial vale a pena?De facto, a oferta atual

de fundos é vasta e nem sempre é simples

distinguir as diferenças entre os vários

produtos. A realidade é que a temática dos

câmbios na subscrição dos fundos pode

ter vários tipos de implicações. O primeiro

diz respeito à divisa de denominação das

unidades de participação e é, por norma,

menos importante. Já o segundo prisma é

crucial pois incide sobre os ativos em que

fundo investe e a cobertura (ou não) do

respetivo risco cambial. Para ilustrar as

diferenças, iremos recorrer ao exemplo de

um fundo de ações norte-americanas JPM

America Equity que é vendido em três versões distintas (ver quadro).

Moeda de denominação

Um fundo que aplique em ativos (em ações

ou obrigações, por exemplo) fora da zona

euro está sujeito a variações cambiais. Esse

risco está implícito na política de investimento e, por isso, existe sempre o fundo

18

Proteste Investe 885 edição mensal março 2015

denominado em euros ou expresso na

moeda local (dólar, libra, iene, por exemplo). No primeiro caso, a conversão do valor dos ativos em euros é feita pelo próprio

fundo e refletida no valor diário apresentado para a unidade de participação. No

segundo caso, o valor da UP (unidade de

participação) está na moeda local e o investidor terá de fazer a conversão cambial

para subscrever, resgatar e calcular o ganho ou perda. Por isso, na prática, a moeda

em que um determinado fundo é subscrito

e apresentado não tem impacto na rentabilidade, se for essa a única diferença em

causa. Existem fundos que podem ser adquiridos em euros ou dólares (ou outra divisa), como pode ver no exemplo do fundo

de ações norte-americanas JPM America

FUNDO JPM AMERICA

Um fundo com três versões cambiais

O fundo de ações JPM America Equity tem três tipos de classes.

A classe em dólares sai beneficiada dado o ganho cambial não sofrer tributação

CÓDIGO ISIN

VALOR

DA UP

EM

31/01/2015

VARIAÇÃO

DO VALOR DA UP

NA MOEDA DE

DENOMINAÇÃO

RENTABILIDADE

EM EUROS

ANTES DE

IMPOSTO

RENTABILIDADE

EM EUROS

APÓS IMPOSTO

JPM America Equity

D USD

LU0117861202

15,87 USD

4,8%

25,3%

23,7%

JPM America Equity

D EUR

LU0217390490

13,36 €

24,7%

24,7%

17,8%

JPM America Equity

D EUR Hedged

LU0159059210

10,19 €

4,5%

4,5%

3,2%

DESIGNAÇÃO DO

FUNDO

Evolução nos últimos 12 meses até 31/01/2015.

www.deco.proteste.pt/investe

Equity D EUR e JPM America Equity D USD

(ver quadro). São fundos com carteiras exatamente iguais de empresas americanas,

mas cujas UP são denominadas em divisas

diferentes. A classe em euros e a classe em

dólares, após conversão, têm rentabilidades idênticas (aproximadamente 25%). A

diferença é reduzida e deve-se a arredondamentos e à taxa de câmbio exata usada

para as conversões. Apenas o efeito fiscal

não pode ser negligenciado.

AS NOSSAS EXPECTATIVAS

Vai apreciar ou perder valor?

No quadro mostramos-lhe as perspetivas atuais da PROTESTE INVESTE para a evolução

das principais taxas de câmbio face ao euro. Sempre que desejar pode consultar as

nossas previsões para estas e outras moedas no portal financeiro em: deco.proteste.

pt/investe/taxas-cambio

PERSPETIVAS

CÓDIGO ISO

MOEDA

Impacto fiscal

DKK

Coroa dinamarquesa

A taxa liberatória de imposto relativa à

tributação dos ganhos em fundos incidia

sobre a variação do valor das unidades de

participação em que o fundo se encontra

denominado e não sobre a valorização

medida em euros. Por isso, um fundo podia propiciar uma elevada mais-valia em

euros e o investidor não ser tributado,

caso o valor das unidades de participação

na moeda do fundo não registasse valorização. No exemplo do fundo JPM America

Equity, dada a forte valorização do dólar no

período considerado, existe uma diferença entre a rentabilidade após imposto nas

classes em euros e dólares. A classe em dólares sai beneficiada dado que ganho cambial acaba por não sofrer tributação. Mas o

inverso também podia acontecer. O investidor pode ter uma menos-valia em euros,

porque a divisa estrangeira perdeu face ao

euro, mas pagar imposto porque o fundo

se valorizou na moeda de denominação.

Daqui se conclui que é preferível subscrever um fundo denominado na moeda local

sempre que se antecipe uma apreciação

dessa divisa face ao euro. Assim, quando

se considera que o efeito cambial não será

negativo, será preferível optar por fundos

denominados na moeda local. Mesmo considerando que a opção por um fundo em

moeda estrangeira significa que o banco

irá proceder à conversão no momento da

subscrição e no resgate, operações que têm

um custo implícito.

NOK

Coroa norueguesa

SEK

Coroa sueca

USD

Dólar americano

AUD

Dólar australiano

CAD

Dólar canadiano

Hedging cambial

Se o desempenho dos dois primeiros

fundos que falámos é idêntica (antes de

impostos), excetuando uma ligeira discrepância provocada por arredondamentos, o

comportamento do JPM America Equity D

EUR Hedged é, como se observa, totalmente diferente. Porquê? A unidade de participação deste fundo é apresentada em euros

(EUR), mas a política de investimento inwww.deco.proteste.pt/investe

1 ANO

CHF

Franco suíço

JPY

Iene japonês

GBP

Libra esterlina

BRL

Real brasileiro

CNY

Yuan chinês

LONGO PRAZO

Em 6 de março de 2015

Forte apreciação

Ligeira apreciação

Estabilização

Ligeira depreciação

Forte depreciação

A moeda realmente

relevante para um fundo

nem sempre é fácil de

identificar

clui a cobertura do risco cambial: “hedged”. Ou seja, esta classe do fundo recorre

a instrumentos financeiros derivados para

eliminar os efeitos da variação da moeda

local (o dólar) face à divisa de referência

(o euro). Nos últimos 12 meses, significou

que a política de cobertura do risco cambial “eliminou” os ganhos resultantes da

apreciação do dólar. Assim, a rentabilidade do fundo hedged foi claramente inferior

às restantes classes. Mas se o dólar tivesse

perdido terreno, então a versão hedged teria obtido um resultado superior.

Conselhos com câmbio

As nossas recomendações, nomeadamente

no que diz respeito aos fundos de investimento incorporam as boas (e as más) expectativas para a evolução das taxas de

câmbio. Portanto, ao recomendarmos um

fundo de investimento, no seio de uma

carteira diversificada, é porque antevemos

uma valorização dos ativos em que o fundo

investe e a apreciação da moeda local face

ao euro ou, pelo menos, que o comportamento futuro do valor da divisa não será

demasiado penalizador.

Com esta premissa de avaliação, os fundos

de investimento atualmente aconselhados

não seguem estratégias explícitas de cobertura total do risco de câmbio. Ou seja,

não recomendamos fundos do tipo hedged. Estes protegem-se contra uma depreciação, mas também travam o potencial de

ganho pela via cambial.

E, como algumas moedas podem sofrer

fortes oscilações, o resultado final da estratégia de investimento em euros pode

ser bastante diferente da variação na moeda local. Ao longo de 2014, em linha com

as nossas previsões as carteiras de fundos

beneficiaram bastante da depreciação do

euro face a várias das divisas em que apostámos. Ou seja, assumir o risco cambial foi

compensador e os ganhos após conversão

na nossa moeda foram claramente superiores. ¬

Proteste Investe 885 edição mensal março 2015

19

FUNDOS

Comentário mensal

SUBIDAS PROSSEGUEM

A maioria dos fundos continua a apresentar ganhos beneficiando

do otimismo generalizado dos investidores

A

s estatísticas das principais economias mundiais não têm

dececionado. Na zona euro, os mais recentes indicadores

apontam para uma ligeira aceleração do crescimento. Ao

mesmo tempo, nas regiões emergentes, a redução das

pressões inflacionistas permite aos bancos centrais cortar as taxas de juro e, deste modo, acentuar as políticas monetárias expansionistas já em vigor na maioria dos mercados desenvolvidos.

Esta abundância global de liquidez continuará a criar condições

favoráveis à subida da generalidade dos mercados financeiros.

No entanto, esse enquadramento também potencia a distorção

das valorizações bolsistas, pelo que deve manter uma estratégia

prudente de diversificação dos fundos. Siga as recomendações

subjacentes às nossas carteiras e não concentre as suas poupanças apenas em 2 ou 3 tipos de fundos.

Portugal lidera

Após vários anos de recessão, a economia nacional voltou a crescer em 2014. O ritmo de progressão ainda é muito débil, sendo

insuficiente para tornar a bolsa de Lisboa especialmente apelativa. No entanto, tendo em conta a forte queda das cotações ao

longo dos últimos anos, a nossa praça acionista deixou de estar

cara em termos relativos. Por isso, em janeiro, voltámos a dar-lhe

um espaço nas nossas estratégias a 10 anos. Para já foi um passo

acertado, dado que os fundos de ações nacionais foram dos que

mais valorizaram em fevereiro (+11,7%). Contudo, como é no longo prazo que se devem avaliar as decisões de investimento, ainda

é cedo para festejar.

No mês passado, a evolução dos fundos dedicados aos mercados

desenvolvidos também foram bem positivas. Em média, as ações

britânicas, norte-americanas e nipónicas conseguiram ganhos

acima de 6%. Trata-se de categorias bem presentes nas nossas

carteiras.

Entre os emergentes, após meses de quedas acentuadas, os fundos de ações russas apresentaram uma forte recuperação em feFUNDOS EMERGENTES

INVASÃO RUSSA EM FEVEREIRO

Os fundos dedicados à bolsa moscovita dispararam em fevereiro,

após meses de queda a pique. Este mercado continua demasiado

arriscado: não invista.

25%

20%

20,2%

15%

10%

5%

0%

Rússia

2,9%

2,5%

2,5%

2,1%

0,4%

Emerg. Global

China

Indonésia

Índia

Brasil

Fonte: Proteste Investe

20

Proteste Investe 885 edição mensal março 2015

www.deco.proteste.pt/investe

vereiro (+20,2%). Esta evolução deveu-se à melhoria do cenário

geopolítico no leste da Europa, mas não significou um recuo no

elevado risco deste mercado acionista. Para já, a natureza das

incertezas que envolve a Rússia desaconselha uma aposta no