Agosto 2012

PROGRAMA

Paradigmas

Poupança

Investimento

•

•

Mudar a sua percepção sobre o dinheiro

Autoconhecimento sobre gestão do

dinheiro

•

•

•

Poupar mais

Estruturar poupanças

Controlar entradas e saídas de dinheiro

•

•

Introdução aos investimentos

Pensar corretamente sobre os

investimentos

Transformação

PARADIGMAS

Programa:

• Vida e dinheiro

• Categorias de Trabalho

• Trabalho, Emprego e Negócio

• “Corrida de Ratos”

• Formas de endividamento

• Valores relativos ao dinheiro

• Calculo de valores

• Exercício

Nova realidade

-

O mundo hoje dá ênfase ao consumo, não à poupança

-

Jovens sem rendimento tem cartão de crédito

-

Muitas pessoas têm mais de um cartão de crédito

-

Qual o seu verdadeiro limite de crédito?

-

Qual o valor do dinheiro?

-

Qual o objetivo de você trabalhar hoje? O que é o emprego para

você?

VIDA E DINHEIRO

Não estica

Idade

Anos

Horas

20

56,3

493,526

25

51,6

452,326

30

46,9

411,125

35

42,2

369,925

40

37,6

329,925

45

33,0

289,278

50

28,6

250,708

55

24,4

213,890

60

20,5

179,703

65

16,9

148,145

70

13,6

119,218

75

10,7

93,794

Dinheiro = Energia Vital

Estica

Categorias de Trabalho

Segurança

Perseverança

Escola

Empregado

Autônomo

Confiança

Dono de empresa

Investidor

Controle

emocional

Ideal: Manter nível de vida adequado e Poupar / Investir

Falha: Considerar que o dinheiro resolverá todos os problemas

Muitos falam “estou endividado, por isso preciso ganhar mais

dinheiro”. O dinheiro só acentua o padrão de fluxo de caixa que

esta na sua mente. Se o seu padrão for gastar tudo o que ganha,

o mais provável é que um aumento de dinheiro resulte apenas em

aumento de despesa.

Corrida dos ratos: as despesas sempre

acompanham a sua renda, de modo que nunca

investe em ativos.

Valores

• O que é realmente importante para você?

• Qual o objetivo do dinheiro na tua vida?

• Quais são os teus 5 valores?

• Porque estes valores são importantes?

• Qual o teu foco para os próximos 12 meses?

Valores x Objetivos

•

•

•

•

•

•

Segurança

Quitar empréstimos

•

Realização

•

Confiança

•

Equilibrio

Doar para caridade

•

Amor

Aprender a ...

•

Saúde

Morar sozinho

•

Riqueza

Aposentadoria

Liberdade

Felicidade

Viagem

Paz de espírito

Diversão

Poder

•

Família

•

Casamento

•

Amigos

•

Independência

•

Crescimento

•

Aventura

Criem seu circulo de valores

Exemplo de Circulo de Valores

Créditos

http://www.youtube.com/watch?v=9fbWPwZWgLo

Formas de Endividamento

3D’s Endividamento

Desemprego

Divórcio

Doença

Especificação das Dívidas

Para pagar uma dívida/outro

empréstimo

46.5

23.3

Necessidade

Base: 144

Para construir/reformar/pagar minha

casa

Dificuldade de manter as despesas

básicas

14.0

9.3

Emergência

4.7

Para investir em um negocio

4.7

Vícios em geral (Jogos, drogas,

compras, etc.)

4.7

0.0

10.0

20.0

30.0

40.0

50.0

A pergunta 13) Se já tinha(m) um empréstimo porque contraiu(ram) mais um? quase a metade assumiu mais um

empréstimo para pagar outra dívida, outros, 9,3% por dificuldade de manter despesas básicas, em muitos casos devido

ao excesso de dividas assumidas.

13) Se já tinha(m) um empréstimo ,por que contraiu(ram) mais um?

Especificação das Dívidas - Depoimentos

OS JUROS ESTAVAM MUITO ALTOS E TIVE QUE NEGOCIAR.

(Homem, 37 anos, Classe B – SP)

FIZ UM EMPRÉSTIMO PARA COBRIR OUTRO.

(Mulher, 24 anos, Classe B – SP)

PRECISAVA PAGAR O CARTÃO DE CRÉDITO, MAS NÃO

CONSEGUI POR CAUSA DO JUROS.

(Homem, 48 anos, Classe C – SP)

TENTANDO PAGAR UMA DÍVIDA COM OUTRA.

(Mulher, 36 anos, Classe C – RJ)

PRECISAVA PARA MANTER AS DESPESAS DA CASA.

(Homem, 71 anos, Classe D – RJ)

Especificação das Dívidas

10.0

p14_1) Qual(is)?

Base: 70

90.0

N

%

Maquina de lavar

1

14,3

Jogos eletrônicos

1

14,3

Carro

4

57,1

Jóias

1

14,3

Total

7

100,0

Não se aplica

Sim

193

Não

Cerca de 10% dos entrevistados que se viram em uma situação financeira desconfortável tiveram que

se desfazer de algum bem para amortizar ou liquidar alguma dívida

14) Algum membro da família teve que se desfazer de algum bem para quitar, diminuir ou renegociar a(s) dívida(s)?

Percepções

34.5

Quanto?

65.5

Base: 200

Sim

Não

N

%

Pouco

28

21,9

Mais ou menos

44

34,4

Muito

56

43,8

Total

128

100,0

Cerca de 65% dos entrevistados se consideram endividado e 43,8% se declaram muito endividado

16) O(a) Sr(a) define o responsável pela(s) dívida(s) como endividado?

Percepções

17.1) Por que?

57.0

43.0

Sim

Não

Base: 193

Entre os entrevistados, 57% afirma que

a situação de endividamento afeta sua

qualidade de vida

17) A situação de endividamento afeta a sua qualidade de vida?

Não posso gastar com lazer, cultura, diversão, etc.

Consigo manter todos os gastos

Não posso consumir mais/ter o que quer

Me controlo no que posso gastar

Não pode usar crédito/parcelamento

Não invisto em outras coisas (casa, saúde, etc.)

Falta dinheiro

Fico mais estressado/nervoso/ansioso

Outros

Consigo pagar as dívidas e manter meu conforto

Não sobra dinheiro para nada

Não consigo economizar dinheiro

Não dá para ter um vida melhor

As dívidas não afetam a qualidade de vida

Mantenho meu nome limpo

Não misturo a vida com dívidas

Não gosto de dívidas

Deixa de gastar com outras coisas por causa dos juros alto

Os juros acumulam

Poderia gastar o dinheiro de outra forma

Ainda tenho crédito

Não me preocupo com as dívidas

A dívida será logo quitada

Afeta minha saúde

N

%

24

23

17

15

12

10

10

10

8

7

6

4

4

4

4

4

3

2

2

2

2

2

2

1

14,1

13,5

10,0

8,8

7,1

5,9

5,9

5,9

4,7

4,1

3,5

2,4

2,4

2,4

2,4

2,4

1,8

1,2

1,2

1,2

1,2

1,2

1,2

0,6

PRINCIPAIS CONSIDERAÇÕES

O estudo conclui que três fatores impulsionam o endividamento:

O primeiro é a facilidade para a obtenção de crédito, seguido pelos juros elevados e a falta de

planejamento das famílias, que comprometem suas renda para o pagamento de contas a prazo e

assumem dívidas de maneira paralela. Com uma renda média de R$ 2.401,00 as famílias que

participaram do estudo declararam pagamentos de R$ 1.009,45 em média, o que resulta em um

comprometimento de 42% da renda para pagamento de dívidas. Quanto ao número de dividas, o

estudo mostra que, em média, as famílias que participaram do estudo tem três dívidas ativas, contudo

cerca de 23% das famílias possuem 5 dividas ou mais.

Quantidade de Dividas

Nenhuma

Uma

Duas

Tres

Quatro

Cinco

Seis

Sete

Oito

Total

Numero de Familias

2

45

47

36

24

16

7

6

17

200

%

1,0

22,5

23,5

18,0

12,0

8,0

3,5

3,0

8,5

100,0

PRINCIPAIS CONSIDERAÇÕES

Endividamento total das famílias:

% da renda comprometida

Até 30% da renda

De 30% a 100% da renda

Mais de 100% da renda

Total

Média do Endividamento das famílias por classe:

N

%

101

71

12

184

54,89

38,59

6,52

42,00

Classe

Renda Familiar

% da renda

comprometida

4180,06

1899,63

1269,60

35,10

46,36

26,01

AeB

C

D

Endividamento das famílias por classe :

% da Renda comprometida

Classe

AeB

C

D

Até 30% da

renda

De 30% a 100%

da renda

Mais de 100%

da renda

Total

N

%

N

%

N

%

N

%

31

61

9

52,5%

56,0%

56,3%

25

40

6

42,4%

36,7%

37,5%

3

8

1

5,1%

7,3%

6,3%

59

109

16

100%

100%

100%

Cartão de Crédito

• A utilização do cartão de crédito deve ser feita com cautela: seja disciplinado. É

muito fácil perder a noção de quanto já gastou

• Pague a fatura integralmente, os juros podem ser superiores a 600% a.a

• Nunca o utilize para sacar dinheiro, os juros são tão elevados quanto os do

crédito rotativo

Financiamentos e Empréstimos pessoais

• Avalie:

- Precisa realmente desse produto/ serviço?

- Precisa de um empréstimo para esta aquisição?

- Já avaliou fazer uma poupança e adquirir depois?

- Teu orçamento familiar suporta mais esta parcela?

Compare e escolha:

- Se esta decidido a contratar o empréstimo / financiamento compare em várias

instituições

- Escolha pelo valor do CET

- Escolha a modalidade adequada

Alertas financeiros

• Paga o mínimo da fatura do cartão de crédito / loja

• Os cartões já estão perto do limite de crédito

• Os créditos já ultrapassam 15% do seu orçamento mensal ( excluindo

financiamento imobiliário)

• Pega crédito para pagar um outro

• As despesas mensais estão sendo pagas com crédito

• Paga com cartão bens de primeira necessidade, que antes eram pagos com

dinheiro

• As poupanças estão sendo usadas para pagar despesas mensais

Regras

• Regra nº1: Cortar dívidas

“para sair das dívidas parem de pedir dinheiro emprestado”

- Liste suas dívidas

- Guarde sempre o valor do pagamento mensal

- Crie uma meta: Pagar em 2 anos em vez de 3

- Reestruture seus créditos

Regras

Crédito

Total da

dívida

Parcela

CET %a.a

Prazo para

liquidar

Cartão de

créditocompras

parceladas

R$ 500

R$ 100

0

5

Cheque

especial

R$ 600

---

300%a.a

----

Financiamen

to carro

R$ 18000

R$1000

40% a.a

24

Cartão –

parcelameno

fatura

R$ 1.000

R$ 100,00

250%a.a

12

Liste todas as parcelas mensais: tenha noção do total da sua dívida

Resumo

• Dinheiro = Energia Vital

• Importa o quanto poupamos, não o quanto ganhamos

• Não contrair dívidas que nos prendam ao trabalho

• Trabalhar para aprender e não só pelo dinheiro

POUPANÇA

Se ficasse sem fonte de rendimento hoje, quanto tempo você conseguiria

ficar sem trabalhar?

Para ter dinheiro, o que importa não é quanto dinheiro ganhamos, mas sim

quanto dinheiro conseguimos poupar

Poupar mais

Estruturar Poupanças

Controlar entradas e saídas de dinheiro

Taxa de poupança no Brasil em 2009 foi de

15,91%

Desafio

• Quanto uma pessoa pode acumular

investindo R$ 115 todos os meses ao

longo de 45 anos na poupança?

Análise – Orçamento de R$ 1000

•

•

•

•

•

•

Pressupostos:

R$ 1.000 brutos/mês (R$ 920/mês)

Poupança 12,5% (R$ 115/mês)

Poupança ano R$ 1415

45 anos de trabalho ganhando sempre o mesmo

Taxa de Rentabilidade ano 5,6% (70% tx Selic a

8%)

R$ 268.315 Poupados

Pensamento Financeiro

3 IF’s

Inteligência Financeira

Integridade Financeira

Independência Financeira

Inteligência Financeira

Distanciamento das emoções

Observar objetivamente o dinheiro

Quanto dinheiro entra e sai da nossa vida

O que é o dinheiro

O que você quer trocar pelo dinheiro

OBEJTIVIDADE: RESOLVE PROBLEMAS E GERA DINHEIRO

Integridade Financeira

Impacto do que ganhamos e gastamos

O que é dinheiro suficiente

O que são bens materiais suficientes

O que é excesso

Resolve problemas e gera dinheiro

VALORES- DINHEIRO ALINHADO COM OS NOSSOS

OBJETIVOS

Independência Financeira

Ter um rendimento suficiente para as necessidades básicas e confortos,

de uma fonte que não seja o seu salário

Libertação da dependência do dinheiro para podermos viver a nossa vida

AUTONOMIA – DEIXAR DE ESTAR PRESA AO TRABALHO

Regras

• Regra nº2: Pagar primeiro a nós

“Paguem a vocês primeiro. Poupar ANTES de começar a gastar”

- Você trabalha para alguém

- Você trabalha para o governo

- Você trabalha para o banco

Quanto devemos pagar a nós?

Tentar pagar uma hora de trabalho diário (12,5%)

Regras

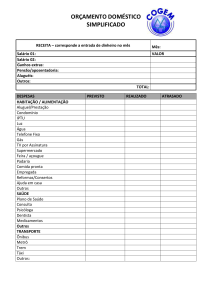

• Regra nº3: Controle o seu orçamento

“Dinheiro alinhado com os objetivos de vida”

- Registro regular de receitas e despesas

- Divisão por categorias

- Tornar o dinheiro real: quantas horas tenho que trabalhar para pagar esta

despesa?

- Ferramenta: folha de calculo, bloco, programa financeiro

- Regularidade

- continuidade

Divisão de Percentagens – Orçamento Familiar

Categoria de Despesa

% indicativo

Habitação

25 – 35%

Domésticas

5 – 10%

Alimentação

5 – 20%

Transportes e veículos

10 – 15%

Vestuário

2 – 7%

Saúde

2–7%

Despesas pessoais

5 – 10%

Lazer

5 – 10%

Créditos

2 – 7%

Educação

2 – 10%

Orçamento 2012

Trabalho

Trabalho

Trabalho

Financeiros

Outros

Rendimentos

Dependente

Independente

13º salário

Juros

Restituição imposto de Renda, subsídio

Total

Mensais

Anuais

R$ 2.500

R$ 30.771

R$ 500

R$ 6.154

R$ 2.500

R$ 60

R$ 738

R$ 900

R$ 3.060

R$ 41.063

Habitação

Serviços

Créditos

Comunicações

Transportes

Compras

Alimentação

Saúde

Educação

Outros

Seguros

Impostos

Despesas

Empréstimo Habitação

Eletricidade, Água, Gás

Crédito Pessoal

Cabo - TV+Telefone+internet

Gasolina, manutenção, vistoria

Vestuário, presentes

Supermercado, restaurantes

Consultas, medicamentos

Escola, faculdade

Diversos

Automóvel, casa, saúde, vida

Impostos

Total

Mensais

Anuais

R$ 575

R$ 6.900

R$ 150

R$ 1.800

R$ 75

R$ 900

R$ 120

R$ 1.440

R$ 150

R$ 1.800

R$ 120

R$ 1.440

R$ 400

R$ 4.800

R$ 118

R$ 1.416

R$ 500

R$ 6.000

R$ 150

R$ 1.800

R$ 850

R$ 4.500

R$ 2.358

R$ 33.646

Despesas - Extra

Obras de Condomínio

Viagem de férias

Curso de Formação

Total

Mensais

Habitação

Férias

Curso

Cash-Flow

Rendimentos

Despesas

Despesas - Extra

12,5% do rendimentos

Total CashFlow

Mensais

Anuais

R$ 3.060

R$ 41.063

-R$ 2.358

-R$ 33.646

0

-R$ 3.900

-R$

383 -R$

5.133

R$ 320

-R$ 1.616

Poupança

Anuais

R$ 600

R$ 2.500

R$ 800

0

R$ 3.900

Cestos de Poupança

Aposentadoria

Segurança

• Sustentabilidade da

previdência social

• Produtos de

poupança

• Testamento

• Contribuições

regulares, os

valores variam

conforme o

benefício desejado e

prazo para

contribuição

• Para emergências

apenas

• Investimentos de

baixo risco

• Boa liquidez

• Seguro de vida

• Autonomia entre 6 e

24 meses,

mantendo a média

das despesas

Sonho

• 5 sonhos

• Orçamento para

cada um

• Investimento maior

risco

• Longo Prazo

• Motiva-te para

poupar!

Exemplo cesto dos sonhos

Sonho

Orçamento

Data

Celular

R$ 1.000

Fev 2012

Curso

R$ 1.500

Fev 2012

Viagem

R$ 2.500

Jul 2012

Carro

R$ 30.000

Dez 2014

Total

R$ 35.000

Crie a sua cesta de sonhos

Poupança mensal para objetivos

Para poupar R$ 10.000 no futuro, tenho que poupar por

mês

Juro Anual

Anos

3%

5%

8%

10%

12%

2

R$ 406

R$ 398

R$ 387

R$ 379

R$ 372

5

R$ 156

R$ 148

R$ 137

R$ 130

R$ 123

10

R$ 73

R$ 65

R$ 56

R$ 50

R$ 44

15

R$ 45

R$ 38

R$ 30

R$ 25

R$ 21

18

R$ 36

R$ 30

R$ 22

R$ 18

R$ 14

20

R$ 31

R$ 25

R$ 18

R$ 14

R$ 11

Fases Financeiras

Fase

Idade...

Critério de

Qualificação

-

Prepara o terreno

A infância da

acumulação

Acumulação acelerada

20 a 30

30 a 40

40 a 50

Tem rendimentos próprios

Está auto sustentável

- Valor liquido é

superior aos

rendimentos anuais

-

Estratégia

-

-

Valor Líquido

Não se endividar

Manter uma estrutura de

custos leve (não comprar

uma casa)

Pagar primeiro a si

mesmo

Diversificar suas fontes

de rendimento

Menos que o salário bruto

anual

-

-

Diversificar as

fontes de

rendimento

Intensificar e

diversificar o capital

Ter liquidez

suficiente

Forte educação

financeira

1 a 3 salários brutos

anuais

-

-

Retorno dos

investimentos é

superior à

poupança mensal

Várias fontes de

rendimento

Otimização fiscal

Diversificar para

aplicações mais

arriscadas.

Pensamento global

3 a 7 salários brutos

anuais

Resumo

Pensamento Financeiro

Pagar primeiro a nós

Controle seu orçamento

Alinhar despesas com objetivos

Valorize a sua vida

Investimento

Ativos e Passivos:

-

Ativos põem dinheiro no bolso

Passivos tiram dinheiro do bolso

-

Cuide do seu negócio: O melhor do dinheiro é que ele trabalha

para você. Fique no seu emprego, seja um ótimo empregado, mas

construa a sua cesta de ativos.

Bens que criam Rendimentos x Bens que criam despesas

Ricos e pobres compram artigos de luxo. A diferença é que os ricos compram por

último, com os seus rendimentos. Já os pobres os compram logo no inicio,

pagando com juros

Regras de ouro para investir

Estabeleça os objetivos do investimento

Informe-se e compare a ofertas de vários bancos

Evite produtos financeiros cujo funcionamento desconhece

Diversifique

Para ganhar mais é preciso arriscar mais

Evolução Investimentos

•

•

•

•

Poupança

CDB

Títulos públicos

Previdência Privada

• Fundos de Investimento

• Ações

Considerar

DINHEIRO, TEMPO e CONHECIMENTO

Considerar

LIQUIDEZ, SEGURANÇA e CONHECIMENTO

Compromisso pessoal

Abrir uma conta poupança / investimento

Criem seu orçamento

Paguem primeiro a vocês

Construam a cesta de sonhos

Controlem toda entrada e saida de dinheiro

Façam isso nas próximas 48 horas

Obrigada!