DEMONSTRATIVOS

CONTÁBEIS

R.G.A.

BOLAND

Professor, Universidade de Cape Town

em colaboração com

DAVID HALL

Tradução e Adaptação :

NEWTON

C.

RAMALHO

JULIO D’ASSUNÇÃO BARROS

Direitos reservados.

Nenhuma

parte desta publicação pode

ser reproduzida ou transmitida

de

qualquer

forma

ou

por

qualquer meio, eletrônico ou

mecânico,

inclusive

por

fotocópia,

gravação

ou

qualquer outro sistema, sem

permissão escrita dos autores.

Copyright RGAB 2006

COMO

****

UTILIZAR

********

ESTE

****

PROGRAMA

********

Introdução

O presente programa, que aplica uma nova técnica de ensino - a

aprendizagem sem professor - tem por objeto conduzir à compreensão da

linguagem e princípios essenciais da contabilidade, daquilo que os

demonstrativos contábeis podem e daquilo que não podem informar sobre a

situação duma empresa.

De acordo com o método adotado, passar-se-á gradualmente das idéias

simples às mais complexas. Quem não estiver familiarizado com a

contabilidade só poderá compreender as últimas partes do livro se houver

compreendido as precedentes. O programa pode comparar-se a uma escada,

cujos degraus correspondem às suas diversas partes. Não se poderá

atingir o último degrau, sem se ter subido os primeiros. Se faltarem

vários, será difícil atingir o cimo e o equilíbrio da escada se tornará

instável. O mesmo acontecerá com os conhecimentos que ora se trata de

transmitir.

Apresentação

Este livro se divide em cinco capítulos, sendo o primeiro uma breve

introdução. Os capítulos II a V contêm o programa em si, e cada um deles

compreende várias “seções”. Cada seção é formada por uma série de

“quadros”

com

uma

ou

várias

questões,

as

quais

introduzem

sistematicamente novas noções e exigem respostas escritas.

O programa é seguido de um questionário

conhecimentos adquiridos. No fim do livro

vocabulário dos termos contábeis utilizados.

destinado a testar os

encontra-se um pequeno

2

Convenções

1.

O número de palavras necessárias a uma resposta correta é indicado

pelo número de traços (Por ex. : _______ ____ _______________).

2.

É considerada correta a resposta indicada ou outra equivalente.

3.

Quando a resposta deva consistir na indicação de uma quantia,

aparecerá no quadro o símbolo “Cr$” seguido do número adequado de

traços (Por ex.: Cr$ _____ _____ ______). Haverá casos, porém, em

que não se indicará, o signo monetário ou o número de traços.

Métodos de trabalho

1.

Leia o sumário da seção. Se compreender todas as palavras, passe

diretamente à seção seguinte. Caso contrário, releia a seção.

2.

Leia cada “quadro”

correspondente.

3.

Escreva a resposta no espaço para isso destinado ou uma folha de

papel à parte.

4.

Compare a resposta dada com a resposta correta. Repare que esta não

se encontra em frente à pergunta, mas no quadro seguinte. Não

espere terminar; controle imediatamente cada resposta dada.

5.

Se a resposta for idêntica à apresentada como correta, ou se couber

considerá-la como sinônima, marque-a com a letra “c” e passe ao

quadro seguinte.

6.

Se a resposta não estiver certa, releia o texto do

escreva a resposta correta e passe ao “quadro” seguinte.

7.

No fim da seção, releia o sumário. Some as respostas corretas. Se

obtiver 80% ou mais, passe à seção seguinte. Se fez menos de 80%

recomece a mesma seção.

e

relacione-o

sempre

com

o

demonstrativo

“quadro”,

3

Respostas escritas

É essencial a este processo de aprendizagem escrever as respostas no

espaço destinado a esse fim ou numa folha de papel, à parte. Deve-se

escrever a resposta antes de ver o resultado correto. Se a resposta for

lida antes, perder-se-á metade do valor do Programa.

Responda aos quadros observando a seqűência em que são apresentados. Não

salte quadros nem seções, pois sua ordem foi cuidadosamente estudada, de

maneira a introduzir novas noções e reforçar os conhecimentos

adquiridos. Todas as repetições têm seu motivo. Evite responder com

negligência. Se começar a errar, por estar cansado ou porque não leu

cuidadosamente o texto, descanse. Caso se engane repetidamente sobre um

assunto determinado, volte atrás, até onde a noção apareça pela primeira

vez, e estude de novo a seção correspondente.

Linguagem

Este programa utiliza propositadamente um conjunto de palavras bastante

simples, em vez de termos altamente técnicos. O vocabulário, no fim do

livro, dá a definição de cada palavra utilizada no texto e das que se

empregam na prática com maior freqűência.

Agora leia rapidamente o primeiro capítulo:

“Introdução à Contabilidade”

4

INTRODUÇÃO À CONTABILIDADE

TEMPO PREVISTO:

10 minutos (2 vezes)

Leia rapidamente os parágrafos seguintes. Não os estude em pormenor

senão depois de ter completado todo o programa.

Linguagem Contábil

Já se disse que a contabilidade é a linguagem dos negócios e que como

todos os idiomas, jamais poderá exprimir nossos pensamentos com precisão

e clareza absolutas. O ensino dessa linguagem é complicado pelo fato de

muitas das palavras que emprega terem um significado algo diferente na

linguagem comum. É preciso, portanto, aprender a pensar com esses

termos, emprestando-lhes o correto sentido contábil. No presente

programa, a repetição freqűente dessas palavras e a obrigação de

escrevê-las reforgçarão o conhecimento da terminologia contábil básica.

Regras e princípios

Há em todas as línguas regras e princípios normativos e outros que não o

são. Estes últimos dependem da opinião e do estilo.

Tal como os gramáticos, os contabilistas podem ter opiniões divergentes.

Neste programa tentamos descrever os elementos de uma boa técnica

contábil e indicar os domínios em que existem divergências de opiniões

sobre o que seria de boa técnica.

Assim como uma língua evolui, segundo as necessidades de comunicação

entre indivíduos, assim também a linguagem contábil se modifica, em

função das necessidades dos negócios. O presente programa busca utilizar

uma terminologia atualizada.

5

Incerteza

A contabilidade abrange todos os fatos relativos a uma empresa que

possam ser expressos em termos monetários. Contudo, numerosos fatos

importantes, tais como a qualidade da administração, o moral dos

empregados, o estado do mercado, etc., não podem ser expressos em

dinheiro. Por isso a contabilidade só pode proporcionar uma imagem

limitada da empresa.

Mesmo que um fato possa ser expresso em termos monetários, pode

acontecer que seu valor seja difícil de calcular, e então devemonos

subordinar ao critério do contador. Da mesma forma, numerosas operações

podem não estar completamente terminadas no fim de um exercício e, neste

caso, é difícil determinar se já foi, ou não,re alizado um lucro. Por

exemplo, uma empresa comercial realiza um lucro no momento em que compra

as mercadorias para vender, quando recebe uma encomenda de um cliente,

quando lhe expede as mercadorias ou quando o cliente paga? O contador

deve optar entre estas diversas possibilidades e, geralmente, prefere

considerar realizado o lucro quando as mercadorias são faturadas. No

Brasil há norma fiscal que também consagra este critério.

Conservantismo

No passado, os administradores costumavam considerar a contabilida de

como um mal necessário, e não lhe reconheciam utilidade para a tomada de

decisões. Este programa tratará de evidenciar o papel essencial da

contabilidade como instrumento de administração, isto é, de tomada de

decisões relativas à condução da empresa. Sobre este ponto cabe, desde

logo, observar que, a fim de não proporcionar informação inexata à

administração, os contadores tendem a ser pessimistas, subestimam a

situação financeira da empresa, em vezde avaliá-la por excesso.

Por essa razão, a contabilidade somente registra lucros quando são

razoavelmente certos e, contrariamente, trata de registrar as perdas

desde que delas toma conhecimento, ou quando as prevê. É certo, porém,

que uma atitude de pessimismo pode conduzir a uma apreciação errada da

situação financeira da empresa. Por isso, a “boa contabilidade” busca

apresentar uma imagem objetiva, sem as distorções do pessimismo ou do

otimismo.

6

CAPÍTULO

PRIMEIRO

Continuidade e Comparabilidade

Os dados contábeis tornam-se significativos não por si próprios, mas

quando podem comparar-se com outros, relativos a um período anterior,

com as provisões orçamentárias ou mesmo com dados relativos a outra

empresa.

O contador, apesar dos problemas de incerteza e conservantismo, procura

ser coerente no critério adotado, de modo que sejam comparáveis os dados

que fornece, relativos a períodos diferentes.

Período Contábil

A base para o cômputo dos lucros é o período contábil no qual foram

realizados. Assim, a quantia de Cr$100,00 referida a uma semana é

diferente da quantia de Cr$100,00 referida ao ano inteiro. A posição

financeira de uma empresa tem, por isso, de referir-se sempre a uma data

determinada. A posição de 1ọ de janeiro pode não ser a mesma de 30 de

junho. O período contábil e a data são, portanto, vitais para o

significado de um demonstrativo financeiro.

Conceito de Custo

A contabilidade avalia geralmente os bens do Ativo por seu custo de

aquisição, não pelo seu valor de revenda. A não ser assim, os

demonstrativos e contas poderiam indicar que uma empresa realizou um

lucro simplesmente por ter comprado mercadorias a fim de revendê-las, e

não por tê-las efetivamente vendido.

Há duas exceções a este princípio geral:

1.

Quando se sabe que as mercadorias adquiridas para venda apenas

conseguirão um preço de venda inferior ao de aquisição. Avaliam se,

então, por seu valor venal, isto é, pela cotação do dia, re

conhecendo-se o prejuízo.

2.

Quando os bens foram adquiridos para serem conservados e utilizados

na empresa, e não para revenda, são avaliados pelo seu preço de

aquisição ou preço de custo, e não pela cotação do dia.

7

O custo das imobilizações será reintegrado ou depreciado ou amortizado

ao longo de todo o tempo da sua vida útil. A depreciação ou amortização

distribui o custo duma imobilização pelo período de duração da sua

utilidade. Não se costuma avaliar as imobilizações pelo seu preço de

venda. O valor venal de todas as imobilizações seria muito difícil de

calcular em cada data; no Brasil faz-se a atualização desses valores por

meio da correção monetária. Para isso, é publicada anualmente a tabela

de coeficientes de correção, para poder ser utilizado correntemente em

contabilidade.

8

CAPÍTULO

********

SEGUNDO

*******

DEMONSTRATIVOS CONTÁBEIS

SEÇÃO

I

“TIVEMOS LUCRO?”

Tempo previsto:

20 minutos

S U M Á R I O

A Conta de Lucros e Perdas de uma empresa refere-se a um período

contábil determinado. Compara o valor das Vendas com o Custo das

Mercadorias Vendidas e mais Despesas, a fim de calcular o lucro relativo

ao período contábil. “Lucro realizado” não é sinônimo de “dinheiro em

caixa”.

Venda menos custo das mercadorias vendidas menos despesas = lucro

Vendas = custo das mercadorias vendidas + despesas + lucro.

NOTA IMPORTANTE

Cada seção começa com um sumário (como acima) dos

termos técnicos e das noções a serem aprendidas.

Se já souber o assunto do sumário, não estude a

seção to da, do princípio ao fim. Não tente aprender

só parte da seção.

9

CAPÍTULO

********

SEGUNDO

*******

SEÇÃO

I

“TIVEMOS LUCRO?”

1ọ Demonstrativo

SOCIEDADE COMERCIAL LEBLON LTDA.

Conta de Lucros e Perdas

Ano findo em 31 de dezembro de 2005

1ọ Demonstrativo

Vendas de Mercadorias

100

Menos:

Custo das Mercadorias Vendidas

Despesas---------------------LUCRO -----------

50

20

70

30

2ọ Demonstrativo

SOCIEDADE COMERCIAL LEBLON LTDA.

Conta de Lucros e Perdas

Ano findo em 31 de dezembro de 2005

Custo das Mercadorias Vendidas

50

Despesas---------------------

20

LUCRO------------------------

30

100

Vendas de Mercadorias

100

100

10

PERGUNTA

1.

RESPONDA AQUI RESPOSTA CORRETA

Se vendermos por Cr$ 100 mercadorias

que custaram Cr$50, realizamos um

lucro de Cr$ _________.

؋

2.

3.

Entretanto, se tivemos de pagar Cr$

20 para armazenar essas mercadorias

até que fossem vendidas, nosso lucro

foi

reduzido

em

Cr$50

para

Cr$

_________.

Escreva sua resposta e comparea

logo com a que

se

encontra

abaixo.

Marque

com a letra C se

estiver certa.

50

؋

Veja o 1ọ Demonstra tivo de ______

___

____

da

Sociedade

_______

_________ _________

30

؋

4.

Essa Conta de Lucres e Perdas refer se ao período de _______ _______,

findo em____ ___________.

Lucros e Perdas

؋

5.

6.

7.

Ela

indica

que,

no

decorrer

do

exercício,a

Sociedade

Comercial

Leblon Ltda. vendeu por Cr$ 100

mercadorias que lhe tinham custado

Cr$ _______.

A Sociedade pagou Cr$ _____________

de despesas e realizou um _________

de Cr$ 30.

Numa conta de lucros e perdas o valor

das vendas menos o custo das mer

cadorias

vendidas

e

o

custo

de

administração

e

comerciali

zação,

constituem o _________.

O lucro é igual ao valor das ________

me nos a soma do _______ _______

______ com o _______ ____ ________ e

___________.

Comercial

Ltda.

Leblon

um ano

31 de

de

2005

؋

50

20

lucro

؋

lucro

؋

dezembro

11

8.

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

Com frűência o montante das vendas é

vendas

chamado receita. Na Conta de Lucros e

custo

de

Perdas a receita menos o custo de

aquisição

custo

despesas constitui o ________

de administração e

comercialização.

؋

9.

O custo de aquisição e custo de

administração e comercialização são

comparados

com

as

vendas

numa

demonstração contábil chamada ___ ___

___ ___ ______.

10. Se da

deduzem

os ____

quantia

______.

receita de um período se

corretamente os ___ __ ____ e

__ _________ __ _______, a

resultante correspondera ao

lucro

؋

Conta de

e Perdas

؋

11. A informação proporcionada pelo 1ọ

Demonstrativo ____ (é/não é) idêntica

à

proporcionada

pelo

2ọ

Demonstrativo.

؋

12. O 2ọ Demonstrativo é uma ____ __

______ __ _______ porque compara

_____ com a soma de ___ __ ________ e

_______ __ _______ __ ________.

13. Valor das Vendas, menos soma de custo

das mercadorias vendidas com custos

de administração e comercialização,

resulta no _______.

Portanto no 2ọ demonstrativo, Cr$100

de vendas equivalem a Cr$____ de custo

de mercadorias, mais Cr$ ____ de

custos

de

administração

e

comercialização e mais Cr$ ______ de

lucro.

Lucros

custos

de

aquisi-ção

custos

de

administração

e

comercialização

lucro

é

؋

Conta de Lucros e

Perdas

vendas

custo

de

aquisição

custos de administração e comerci

alização

؋

14. Existiam no fim do ano algumas das

mercadorias adquiridas por Cr$50?

؋

lucro

50

20

30

12

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

15. Numa Conta de Lucros e Perdas, o

custo das vendas representa o custo das

mercadorias

efetivamente

vendidas

e

______ (compreende, não compreende) as

mercadorias

adquiriadas

mas

não

vendidas.

não

16. O demonstrativo contávil referente a

um período e que indica as vendas,

custos, despesas e o lucro ____ (é,não

é) um balanço. É uma contade _______

___ _______.

؋

não compreende

؋

17. Uma Conta de Lucros e Perdas indica

o lucro ou prejuízo realizado:

não é

Lucros e Perdas

a) numa determinada data;

b) durante

um

determinado.

período

de

tempo

18. O montante das vendas menos custo de

aquisição e custo de administração e

comercialização

resulta

no

_________________.

19. O montante das vendas é igual a

______

__

_____

mais

_______

___

_______

__

______________;

mais

___________.

20. O 1ọ Demonstrative é uma ________ de

_______ e ________ da Sociedade _______

__________ ____________ referente ao

período de _________ ano, findo em 3112-2005.

21. Releia agora o Sumário desta seção.

Conte suas respostascertas. Se são mais

de 15, continue e passe à seção

seguinte.

؋

(b)

؋

lucro

؋

؋

custo de

aquisição

custo de adminis

tração e

comercialização

lucro

؋

conta

lucros

perdas

Comercial

Ltda

um

Leblon

13

CAPÍTULO

********

SEGUNDO

*******

"Qual é a nossa posição patrimonial?"

SEÇÃO 2

Tempo Previsto:

25 minutos

S U M Á R I O

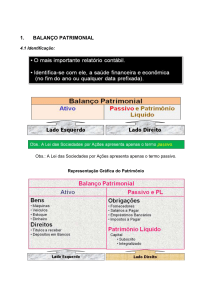

Um Balanço apresenta a imagem patrimonial de uma empresa em determinada

data. Enumera os bens ou elementos do Ativo e indica como eles são

financiados por capitais de terceiros e capitais próprios. Não é a mesma

coisa que uma Conta de Lucros e Perdas.

Constituem o Ativo os bens pertencentes a uma empresa, tais como

dinheiro e valores em caixa e bancos, terrenos, contas a receber,

estoques e os encargos pagos adiantadamente. O Capital Próprio compõe-se

do investimento inicial (capital social) mais as reservas, isto é, parte

dos lucros postos à disposição da empresa. O capital social mais as

reservas constituem o Passivo não Exigível. Finalmente, os empréstimos a

longo prazo, as dívidas a fornecedores e outras representam os capitais

de terceiros ou Passivo Exigível.

Os elementos do Ativo são geralmente representados no balanço pelo custo

de aquisição ou de produção, ou pela cotação do dia, se esta é inferior,

e não pelo preço de revenda.

Menorize:

Ativo - Passivo Exigível = Capital Próprio ou Situação Líquida.

Ativo = Passivo Exigível + Capital Próprio.

14

CAPÍTULO

********

SEGUNDO

*******

SEÇÃO 2

"QUAL É A NOSSA SITUAÇÃO PATRIMONIAL"?

3ọ Demonstrativo

SOCIEDADE COMERCIAL LEBLON LTDA

-Balanço em 31 de dezembro de 2005A T I V O

Caixa e outros compo

nentes ativos.......

P A S S I V O

1000

_______

1.000

Nota:

Dívidas a

curto prazo----------------- 600

Capital--------------------- 400

1,000

Há outras formas possíveis de apresentação do balanço, como a

seguinte:

Caixa

Menos

Ativo

C A P

e outros componentes ativos

dívidas a curto prazo-----líquido-------------------I T A L -------------------

1.000

600

400

400

15

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

1.

Leia o 3ọ Demonstrativo e consulte-o

Escreva

a

continuamente. É o balanço da Sociedade

resposta

e

Comercial LEBLON LTDA. em ____ de

verifique-a

dezembro de 2005. É como uma fotografia

imediatamente.

patrimonial instantânea da empresa no

______________ dia do ano.

؋

2.

No

lado

esquerdo

do

balanço

encontra-se o ________ da empresa.

3.

No lado direito do balanço, no

Passivo, estão indicados os ___________

dos Proprietários e os dos Credores da

empresa sobre o patrimônio desta

4.

Os elementos do Ativo da empresa e

os direitos sobre esta empresa figuram

em conjunto no________ da empresa.

5.

O balanço de uma empresa é a

___________

patrimonial

instantânea

dessa empresa. Poderia ser apresentado

de diferentes maneiras? __________.

6.

Já

conferiu

a

exatidão

resposta à pergunta nọ 5?

7

de

؋

Ativo

؋

créditos

؋

Balanço

؋

sua

؋

O balanço da Sociedade Comercial

Leblon Ltda está datado do ___________

dia do ano de 2005.

؋

8.

Os bens pertencentes a uma empresa e

os direitos de que ela é titular

constituem o _________ dessa empresa.

31

ứltimo

fotografia

sim

A

resposta

correta é "sim".

Se é "não" a sua

resposta,

confira

as

respostas

anteriores uma a

uma. Não espere

até

chegar

ao

fim da página ou

seção.

último

؋

16

PERGUNTA

RESPONDA AQUI RESPOSTA

9.

Existem duas espécies de direitos

Ativo

sobre uma empre sa: os ______________

dos proprietários e os __________ dos

credores. Somados eles equivalem ao

total dos bens e direitos da empresa,

isto é, ao total do ___________.

؋

10. A

característica

fundamental

do

balanço é que a soma dos valores do

Ativo é sempre _________ à soma dos

valores do Passivo.

11. O 3ọ Demonstrativo indica que a

SOCIEDADE COMERCIAL LEBLON LTDA. tem um

Ativo de Cr$ 1.000. Portanto, o balanço

deve também indicar um Passivo de Cr$

__________.

12. No

Passivo

desse

balanço,

os

direitos

dos

proprietários

somam

Cr$400,

e

os

dos

credores,

Cr$__________

13. O

Ativo

menos

os

direitos

dos

credores é igual aos direitos dos

_________. O Ativo

é financiado pelos

_____________ou pelos ________________.

14. O 3ọ Demonstrativo é o balanço da

____

__________

______

_____________em________

___

______________ de 2005.

15. Na seção 3, o balanço refere-se a

uma

empresa

em

um

dia

______________________e os elementos do

Ativo e do Passivo nele representados

estão

expressos

em

valores

__________________.

direitos

direitos

Ativo

؋

igual

؋

1.000

؋

600

؋

proprietários

credores

؋

proprietários

Sociedade

Comercial

Ltda

؋

Leblon

31 de dezembro

17

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

16. Leia o 4ọ Demonstrativo (pág. 18),

determinado

que deve agora passar a consultar. É o

monetários

__________ pormenorizado da SOCIEDADE

COMERCIAL LEBLON LTDA.

؋

17. No 4ọ Demonstrativo, os valores

ativos

pertencentes

à

Sociedade

Comercial

Leblon

Ltda.

são

as

edificações,

os

estoques

de

mercadorias,

as

contas

a

receber

(direitos),

os

______

_________

adiantadamente e o dinheiro e títulos

em caixa e bancos. Eles. representam o

________

18. O

dinheiro

disponível

que

uma

empresa possui é um elemento do Ativo

que

figura

no

balanço

na

rubrica

____________________.

19. No 4ọ Demonstrativo as quantias

devidas à Empresa são elementos do

Ativo denominados ___ _________ ou

_________ ______________.

20. As mercadorias adquiridas para venda

são

elementos

do

Ativo

chamados

_________ ___ _________________.

21. Os encargos pagos adianta damente

são quantias desembolsadas até a data

do balanço, mas que correspondam a bens

ou serviços ainda não recebidos ou

ainda não prestados integralmente pelo

contratante. Como direitos da empresa,

que

são,

constituem

elemento

do

__________________.

22. O pagamento em 2004 pela SOCIEDADE

COMERCIAL LEBLON LTDA. de seguro contra

incêndio para 2005 deve ser levado, no

balanço de 31 de dezembro de 2004, à

rubrica dos _____ _____ _____________.

balanço

؋

encargos pagos

Ativo

؋

Caixa

؋

؋

Contas a Receber

Direitos

estoques

de

mercadorias

؋

Ativo

؋

18

CAPÍTULO

********

SEÇÃO

SEGUNDO

*******

2

"QUAL É A NOSSA POSIÇÃO PATRIMONIAL?"

4ọ Demonstrativo

SOCIEDADE COMERCIAL LEBLON LTDA.

-Balanço em 31 de dezembro de 2005A T I V O

Edificações-----------Estoques de Mercadorias----------------

Contas a Receber (Direitos)-------------Encargos pagos

adiantadamente------Caixa e Bancos--------

P A S S I V O

450

Capitais e Reservas:

120

Capital Social--------- 370

Reservas--------------- 30

400

Dívidas

239

50

141

1.000

Empréstimo

hipotecário-------- 250

Fornecedores----------- 275

Outros credores-------- 75

600

1.000

19

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

23. As

edificações

pertencentes

à

empresa são elementos do seu_________.

Encargos

pagos

a-diantadamente

24. Todos os elementos do Ativo que

Ativo

figuram

no

4ọ

Demonstrativo

são

expressos em termos ________. Figuram

no lado ________ do balanço.

؋

؋

25. No balanço, o totaldos componentes

do Ativo é igual à soma dos _________

sobre a Empresa. Estes são expressos em

termos ____________________. Figuram no

lado ______________ do balanço.

26. Os

direitos

dos

credores

são

chamados

Dívidas

da

Empresa.

Os

direitos dos proprietários constituem o

Capital

e

Reservas.

No

4ọ

Demonstrativo, as dívidas da empresa

montam

a

_________________

e

os

direitos

dos

proprietários

a

_____________.

27. As dívidas da empresa são direitos

dos ________

28. No 4ọ Demonstrativo os empréstimos

hipotecários montam a _____________,as

dívidas

a

fornecedores

somam

______________e as quantias devidas a

outros

credores

montam

a

_______________.

29. No 4ọ Demonstrativo os direitos dos

credores mon tam a ____________.

30. As dívidas por bens já recebidos mas

ainda

não

pagos

figuram,

no

4ọ

Demonstrativo,

sob

o

título

_____________.

monetários

esquerdo

؋

direitos

monetários

direito

؋

؋

Cr$ 600

Cr$ 400

Credores

؋

؋

Cr$ 250

Cr$ 275

Cr$ 75

Cr$ 600

؋

20

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

31. Num empréstimo hipotecário, bens

fornecedores

imóveis são gravados em ________ da

dívida. No 4ọ Demonstrativo, apresentase

um

empréstimo

hipotecário

correspondente

à

quantia

de

_____________________.

؋

32. Normalmente, as vendas realizadas

pelos fornecedores para pagamento a

curto prazo ______________ (são, não

são) garantidas por hipoteca.

33. No

4ọ

Demonstrativo,

figura

um

empréstimo hipotecário no valor de Cr$

__________, dívidas com fornecedores no

valor de Cr$____________e dívidas com

outros

credores

no

valor

de

Cr$

____________. Reunidos, estes débitos

constituem o ___________ exigível, que

atinge o montante de Cr$ 600.

34. O Ativo menos o passivo Exigível é

igual,

a

____________

__________________.

35. Os elementos do Ativo geralmente

figuram no lado _________ do balanço,

enquanto que o capital e as dívidas

figuram à __________________.

36. O Ativo é igual ao Capital Próprio

(Capital e Reservas) mais o Passivo

_______________.

37. No 4ọ Demonstrativo,

capital

social

é

________________.

o

valor do

de

Cr$

garantia

Cr$ 250

؋

não são

؋

؋

250

275

75

Passivo

Capital Próprio

؋

؋

esquerdo

direita

exigível

؋

21

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

38. Quando uma empresa se constitui em

sociedade anônima o capital social é

dividido em _________.

370

39. Numa sociedade anônima, o capital

social divide-se em __________, e os

proprietáries

destas

denominam-se

______

40. Os acionistas são pro prietários do

_______ ______________.

41. Numa

sociedade

responsabilidade

dos

limita-se

ao

valor

__________.

anônima

a

proprietários

das_____

que

42. No 4ọ Demonstrativo as reservas

montam a Cr$ ___ As reservas resultam

de lucros não distribuídos e constituem

direitos dos ____ sobre a sociedade.

43. O capital social e as reservas

formam em conjunto o Passivo _______

________.

No

4ọ

Demonstrativo,

o

montante das reservas _______ (é, não

é) igual ao lucro realizado indicado no

2ọ Demonstrativo.

44. No 4ọ Demonstrativo, o Passivo Não

Exigível monta a Cr$________. O capital

social monta a Cr$________ e o valor

Cr$30 representa as _____________.

؋

ações

؋

؋

ações

acionistas

capital social

؋

ações

adquiriram

؋

30

proprietários

؋

Não Exigível

é

؋

22

PERGUNTA

RESPONDA AQUI RESPOSTA CORRETA

45. Os dois lados de um balanço sempre

se

equilibram,

porque

o

Ativo

é

financiado

pelas

dívidas

(passivo

exigível) e pelo capital mais reservas,

que

constituem

o

______

________

____________,

46. Na

parte

direita

do

balanço

registram-se o _______, as _______ e as

_________.À

esquerda

figuram

os

componentes do _________.

47. Um quadro representando o Ativo, os

capitais próprios e os débitos duma

sociedade anônima numa data determinada

chama-se um _________.

48. _________= capital e reservas +

dívidas. Passive - dívidas =______

________

e

Passivo

capital

e

reservas=____.

49. Os bens que uma empresa possui

constituem o ____________. Os direitos

dos proprietários sobre a empresa são o

passivo não exigível ou o ________ e

_______. Os direitos dos credores so

bre a empresa originam -se de dívidas

desta, que constituem o ___________

_________.

50. Todas as rubricas do balanço

expressas em termos ___________.

400

370

reservas

؋

Passivo

Exigível

؋

؋

capital

reservas

dívidas

Ativo

balanço

؋

Passivo

Capital e reservas

dívidas

؋

são

51. Um balanço é a fotogra fia _________

em uma ___________ determinada.

Demonstra como o ______ é financiado.

Não

؋

Ativo

Capital e reservas

Passivo Exigível

monetários

؋

23

PERGUNTA

52. Prepare um balanço simplificado com

os seguintes dados: Caixa 60, Capital

40,Fornecedores 20

RESPONDA AQUI RESPOSTA CORRETA

؋

Patrimonial

data

Ativo

ATIVO

PASSIVO

Caixa 60 Capital 40

Fornecedo__ res ---- 20

60

60

53. Prepare urn balanço simplificado com

os

seguintes

dados:

Terrenos

50,

Estoques 200, Contas a Receber 200,

Caixa 10, Capital 260, Reservas 50,

Contas a Pagar 100, Outros credores 50.

؋

54. Prepare um balanço simplificado com

os

seguintes

dados:

Terrenos

200,

Contas a Receber 10, Caixa 30, capital,

90, Empréstimo Hipotecário 150

؋

55. Releia agora o sumário desta seção.

Conte suas respostas corretas. Se tiver

mais de 44, passe à seção seguinte.

؋

ATIVO

PASSIVO

Terrenos 50 Capital 260

Estoques 200 Reservas 50

Cont.a

Cant.

Rec.—200 Pagar 100

Caixa --- 10 Outros

___ Cred.

50

460

460

ATIVO

PASSIVO

Terrenos 200 Capital 90

Cont. a

E. Hip. 150

Rec.-- 10

Caixa ---30

___

240

240

24

CAPÍTULO

********

SEGUNDO

*******

OPERAÇÕES

SEÇÁO 3

Tempo previsto: 10 minutos

S U M Á R I O

As operações mercantís podem ser a dinheiro ou a prazo (a crédito). Numa

operação a crédito centrai-se uma dívida; posteriormente, haverá uma

transferência de fundos, o que constitui uma operação distinta.

Cada operação tem um "duplo aspecto" e, por isso, reflete-se em duas

rubricas do balanço.

De acordo com as convenções contábeis, as operações consideram-se

realizadas em momentos determinados. Por exemplo, as de venda são

geralmente consideradas como feitas quando as mercadorias saem do

estabelecimento do vendedor, enquanto as operações de compra normalmente

se consideram como efetuadas no momento em que as mercadorias são

recebidas pelo comprador.

25

CAPÍTULO

SEÇÃO

SEGUNDO

3

OPERAÇÕES MERCANTIS

5ọ Demonstrativo

Quando uma empresa compra mercadorias a dinheiro

operação reflete-se no balanço do seguinte modo:

por

2.000,

esta

B A L A N Ç O

A T I V O

Estoque------------Caixa ---------------

P A S S I V O

+ Cr$ 2.000

- Cr$ 2.000

e o balanço continua equilibrado

6ọ Demonstrativo

Quando uma empresa compra mercadorias a crédito por Cr$ 2.000 esta

operação reflete-se no balanço da maneira seguinte:

B A L A N Ç O

A T I V O

Estoque

+ Cr$ 2.000 Fornecedores

e o balanço continua equilibrado

P A S S I V O

+ Cr$ 2.000

26

7ọ Demonstrativo

Quando uma empresa liquida a importância de Cr$ 2.000 devida

fornecedor, esta operação se reflete no balanço do modo seguinte:

B A L A N Ç O

A T I V O

Caixa

- Cr$ 2.000 Fornecedores

e o balanço continua equilibrado.

P A S S I V O

- Cr$ 2.000

ao

27

PERGUNTAS

1.

2.

3.

4.

5.

6.

7.

A cada momento, ao longo da vida duma

empresa,

pode-se

fazer

a

sua

fotografia patrimonial elaborando um

____________.

Com o decorrer do tempo, es sa

fotografia

já

não

representa

a

situação patrimonial, pelo efeito das

operações subseqűentes. Para que o

balanço seja uma fotografia, nele

devem ser incluídas as modificações

decorrentes dessas __________.

Existem essencialmente dois tipos de

operações: as operações a __________

e as operações a ___________.

Leia o 5ọ Demonstrativo, que indica o

efeito produzido por uma operação a

_________. No balanço, a Caixa é

diminuída de Cr$________e o estoque é

aumentado de Cr$_________. Assim são

modificadas __________ rubricas do

balanço.

Uma só operação modificará, sempre,

pelo menos dois valores do _________.

Por isso se diz que uma operação tem

um duplo reflexo ou um duplo efeito

ou aspecto. Uma operação apresenta

sempre,

no

balanço,

um

_______

reflexo.

Leia o 6ọ Demonstrativo, que indica o

efeito de uma _____ a crédito. No

balanço, o estoque é aumentado de

Cr$_______ e a rubrica fornece dores

é aumentada de Cr$________. Esta

única operação apresenta um _______

_______ no balanço.

Numa operação a crédito a dívida é

contraída

imediatamente,

mas

o

numerário para solvê-la é transferido

posteriormente, o que constitui uma

__________ distinta.

RESPONDA AQUI RESPOSTA CORRETA

؋

Escreva

a

sua

resposta e verifi

que-a

imediatamente.

balanço

؋

operações

؋

dinheiro

crédito

؋

dinheiro

2.000

2.000

duas

؋

balanço

duplo

؋

؋

operação

2.000

2.000

duplo aspecto

28

PERGUNTAS

8. Leia o 7ọ Demonstrativo, que indica o

efeito produzido pela liquidação em

espécie da ________ a crédito indica

no 6ọ Demonstrativo. No balanço, a

Caixa é diminuída de Cr$ __________ e

a rubrica Fornecedores é diminuída de

Cr$ ________. Assim, ______ rubricas

são modificadas.

9

Nem todas as operações são realizadas

a

___________;

algumas

o

são

a

_________.

10. Todas

as

operações________

(apresentam,

não

apresentam)

no

balanço, um duplo aspecto.

11. Cada

operação

a

crédito

implica

posteriormente uma ________de Caixa.

12. Cada operação apresenta, no balanço,

um _____________ ____________.

13. Em

contabilidade

existem

certas

convenções relativas ao momento em

que uma operação é reconhecida como

realizada. O comprador reconhece uma

compra

no

momento

em

que

as

mercadorias são recebidas no seu

estabelecimento.

A

época

deste

reconhecimento

resulta

de

uma

__________ jurídica.

14. As

mercadorias

encomendadas

na

segunda-feira são recebidas na terçafeira

no

estabelecimento

do

comprador.

A

operação

dá-se,

portanto, como efetuada na ________.

Uma

modificação

dos

valores

do

balanço

do

comprador

farse-á

na

__________.

15. Em

decorrência

de

uma

relação

jurídica, um comprador reconhece uma

operação

a

crédito

logo

que

as

mercadorias

são

________

no

seu

estabelecimento.

RESPONDA AQUI RESPOSTA CORRETA

operação

؋

؋

؋

operação

2.000

2.000

duas

dinheiro

crédito

apresentam

؋

operação

؋

duplo aspecto

؋

convenção

؋

terça-feira

terça-feira

؋

29

PERGUNTAS

RESPONDA AQUI RESPOSTA CORRETA

16. Em

decorrência

de

uma

convenção

jurídica, um vendedor reconhece uma

operação

de

venda

logo

que

as

mercadorias são expedidas do seu

________.

17. As

mercadorias

são

expedidas

do

estabelecimento

do

vendedor

numa

segunda-feira

e

recebidas

no

estabelecimento

do

comprador

na

quarta-feira. O vendedor reconhece a

operação na __________e o comprador

reconhece-a na ____________.

18. No caso anterior, os valores serão

modificados no balanço do vendedor na

_________ e no balanço do comprador

serão

modificados

na

________

A

diferença de datas das modificações

produzidas nos dois balanços é devida

a uma _______ jurídica.

19. Um comprador encomenda mercadorias

numa

segunda-feira,

recebe-as

na

terça-feira e paga -as na quartafeira. Na terça-feira ele registrará

uma operação _____ __________, e na

quarta-feira registrará uma_____ ___

__________.

20. Um vendedor expede mercadorias do seu

estabelecimento numa segundar-feira e

recebe pagamento na quarta-feira. Na

segunda-feira, ele registrará uma

operação _______ _________, e na

quarta-feira registrará uma operação

_______ _________.

21. Os valores são registrados logo que

uma operação é ______ O momento desse

lançamento

é

fixado

por

uma

______contábil.

22. Todas

as

operações

devem

registradas

para

atualizar

________________.

ser

o

23. Releia o Sumário desta seção. Conte

as respostas corretas. Se tiver mais

de 17, passe à seção seguinte.

recebidas

؋

estabelecimento

؋

segunda-feira

quarta-feira

؋

segunda-feira

quarta-feira

convenção

؋

a crédito

operação de caixa

؋

a crédito

de caixa

؋

؋

realizada

convenção

balanço

؋

30

CAPÍTULO

TERCEIRO

O BALANÇO

SEÇÃO

4

O ATIVO

Tempo previsto: 25 minutos

S U M Á R I O

Os bens materiais, valores e direitos de uma empresa que podem ser

expressos em moeda, constituem o Ativo dessa empresa. Os bens ou

elementos do Ativo classificam-se em Ativo Realizável (que compreende o

Ativo Realizável a Longo Prazo e o Ativo Realizável a Curto Prazo) e o

Ativo Disponível. Desse modo aparecem enumera dos por ordem de

disponibilidade crescente, e assim costumam figurar nos balanços.

O Ativo Imobilizado é constituído pelos bens adquiridos pela empresa

para serem utilizados por tempo indeterminado, isto é, durante um longo

período.

Os terrenes, os edifícios, os equipamentos, as instalações e outros bens

de uso durável adquiridos para serem utilizados durante longo prazo (não

para serem revendidos) constituem as imobilizações corpóreas. As

imobilizações incorpóreas são o fundo de comércio, os direitos de

utilizar patentes de invenção, as licenças para explorar determinadas

atividades, etc.

Os valores imobilizados figuram no balanço pelo custo de aquisição,

diminuído da depreciação acumulada e eventualmente reajusta do pela

correção monetária, mas nunca pelo valor venal.

31

O Ativo Realizável a Longo Prazo, o Ativo Realizável a Curto Prazo e o

Ativo Disponível, constituem o Ativo Circulante ou Capital de Giro, mas

estas denominações ou títulos não costumam aparecer nos balanços. Nele

se incluem os bens adquiridos ou fabricados ou destinados a serem

convertidos em outros e vendidos.

O Ativo Realizável a Longo Prazo compreende os estoques e créditos que

levem mais de 180 dias para serem realizados (segundo regulamentação do

Banco Central para as sociedades de capital aberto).

O Ativo Realizável a Curto Prazo compreende os bens e direitos que se

podem transformar em numerário dentro do prazo de 180 dias (definição do

BC em sua Resolução 179), tais como: estoques, créditos sobre clientes,

encargos pagos adiantadamente, letras a receber, títulos de crédito

negociáveis, etc. As existências (bens de consumo, de troca ou de

transformação) são avaliadas pelo custo de aquisição ou de produção, ou

pela cotação do dia, se esta for inferior. Os créditos são avaliados

pelo seu valor nominal, eventualmente deduzidos de uma Provisão para

Cobrança Duvidosa ou para desvalorização. As dívidas que provavelmente

não serão recebidas incluem-se não obstante no balanço, em virtude de

uma Convenção Contábil. No Brasil a inclusão é obrigatória por força de

determinação legal, e somente a prescrição autoriza a dar baixa nesses

créditos.

O Ativo Disponível compreende os elementos de maior liquidez do Ativo:

depósito em bancos, cheques, vales e dinheiro em caixa.

Ativo Realizável

Circulante).

+

Ativo

Disponível

=

Capital

de

Giro

(ou

Ativo

32

CAPÍTULO

SEÇÃO

TERCEIRO

4

ATIVO

8ọ Demonstrativo

Paulo Cintra S.A.

Balanço em 31 de dezembro de 2005

A T I V O

P A S S I V O

Ativo Imobilizado–––––––––---

8.412

Capital–––––––––--- 20.000 (a)

Impostos a Pagar

2.500 (b)

Ativo Realizável a

Curto Prazo

5.173

Credores a Longo

e

Médio

PrazoCredores

a

Curto

Prazo–––––––––--–

Ativo Disponível–––––––––---- 22.651

--36.236

Nota: a Passive não Exigível

b Passive Exigível.

Lucro Retidos

3.000 (b)

6.619 (b)

4.117 (a)

36.236

33

CAPÍTULO

TERCEIRO

SEÇÃO

4

ATIVO

9ọ Demonstrativo

Paulo Cintra S.A.

A T I V O

P A S S I V O

IMOBILIZADO

IMÓVEIS

Terrenes, Edifícios

e Instalações––––––---menos

Depreciação Acumulada––-INTANGÍVEIS

Investimentos em Ou

tras Empresas––––––––––

Patentes––––––––––––––--Fundo de Comércio–––––--Pesquisa e Desenvolvimen

to––––––––––––––-––––––

NÃO EXIGÍVEL

26.946

18.534 8.412

560

1.030

1.533

Capital ––––----- 17.000

Reserva Legal––-- 3.000

Lucros Retidos–-- 4.117 24.117

EXIGÍVEL A LONGO PRAZO

Empréstimo

Hipotecário––––––––

2.000

Debêntures-----1.000 3.000

2.050 5.173

13.585

REALIZÁVEL E DISPONÍVEL

Es toque–––––––––––-––– 12.623

Pagamentos

Antecipados––––––––––

389

Devedores–––––––––––-–– 5.944

Títulos e Valores

(cotação 270)–––––--–

246

Caixa e Bancos–––––––3.449 22.651

36.236

EXIGÍVEL A CURTO PRAZO

Fornecedores

Impostoa a

Pagar––––––

Outros Credores–––––––

6.029

2.500

590

9.119

36.236

34

PERGUNTAS

1.

Examine

o

8ọ

Demonstrativo,

É

o

____________ de Paulo Cintra S.A. em ___

___ _________de 2005.

2.

Vamos

prestar

atenção

ao

Ativo

do

balanço. Os bens que uma empresa possui e

cujo valor pode ser expresso em moeda

representam o ________ dessa empresa.

3.

O valor de cada componente do Ativo de

uma empresa pode ser ______ ______ _____.

4.

Um bem cujo valor não pode ser expresso

em moeda______(figura / não figura) no

balanço.

5

O 8ọ Demonstrativo apresenta o Ativo

_______, o Ativo_____ _____ ___ ______ e

o Ativo______

6.

7.

8.

9.

Os bens instrumentais adquiridos por uma

empresa para serem utilizados durante

longo prazo em sua administração ou na

produção de outros bens constituem o ____

___________.

Os bens adquiridos ou fabricados para

serem

vendidos

incluem-se

no

Ativo_______(Realizável e Disponível).

Os créditos sobre clientes, letras a

receber e outros valores que podem ser

convertidos em moeda dentro do prazo de

180 dias constituem o__________ _________

____ ______ ___________

Os elementos do Ativo só figuram no

balanço se eles puderem ter um ______

___________.

10. O

Ativo

realizável

a

curto

prazo

compreende os bens e direitos que podem

ser convertidos em dinheiro no prazo de

_______ ________. São avaliados pelo seu

_______ _________.

RESPONDA AQUI

؋

RESPOSTA CORRETA

Escreva a sua res

posta e verifiquea imediatamente.

balanço

31 de dezembro

؋

Ativo

؋

؋

expresso em

moeda

não figura

؋

؋

Imobilizado

Realizável a

Curto Prazo

Disponível

Ativo Imobilizado

؋

Circulante

؋

؋

Ativo Realizável

a Curto Prazo

Valor monetário

؋

35

PERGUNTAS

11. Ativo de uma empresa compreende, por

ordem Crescente de disponibilidade, o

Ativo_____, o Ativo __________ ________

_______ ______________, o Ativo _____

______ _________ ____________ e o Ativo

__________

12. Veja agora o 9ọ Demonstrativo. Os

valores

imobilizados

são:

Terrenos,

Edifícios

e

Instala

ções:

Cr$

___________

Menos Depreciação Acumulada

Cr$ ____________

Saldo Cr$ ____________

Total dos intangíveis Cr$ _____________

13. Uma norma legal estabeleceque os bens

do

Ativo

realizável

podem

ser

escriturados pelo valor mais baixo.

Assim, se o valor de mercado do estoque

for inferior ao seu custo, deverá o

estoque ser escriturado pelo _____

______ _______.

14. Uma norma geral e que no Brasil também

é norma legal: os bens do Ativo

realizável devem ser escriturados pelo

seu _______ ___ ________, salvo se o

seu valor de mercado for inferior. Se

ocorrer esta última hipótese, eles

serão escriturados pelo seu ________

____ ________.

15. No 9ọ Demonstrativo, os títulos e

valores

têm

um

valor

de

mercado

(cotação)

de

Cr$______,

mas

estão

registrados por Cr$.______.O contador

preferiu o valor ____ ________ (mais

alto ou mais baixo) em obediência a uma

________ _________________.

16. As aplicações em títulos e valores que

podem ser rapidamente convertidos em

dinheiro são um meio de obter um

rendimento utilizando disponibilidades

que de outro modo estariam depositadas

em banco, sem nada produzir. Tais

aplicações incluem-se no Ativo______ e

intitulam-se ________ ____ ___________.

RESPONDA AQUI

RESPOSTA CORRETA

180 dias

valor nominal

؋

Imobilizado

Realizável a

Longo Prazo

Realizável a

Curto Prazo

Disponível

؋

26.946

18.534

8.412

5.173

؋

valor de mercado

؋

custo de aquisição

valor de mercado

؋

270

246

mais baixo

norma legal

؋

36

PERGUNTAS

17. Os títulos e valores figuram no

balangço pelo seu valor _________ ou

pelo valor de mercado se este for

__________ àquele.

18. Os bens adquiridos para reven da ou

para serem transformados no processo

de fabricação incluem-se no Capital

de Giro ou Ativo _____________ sob o

título: _____________.

19. Esses bens são registrados pelo valor

de aquisição ou pelo _____ ______

___________, escolhendo-se entre os

dois o que for _____________.

20. Se os bens do estoque custaram Cr$

300 mas o seu valor de mercado é

apenas Cr$ 200, serão registrados no

balanço

pelo

valor

de

Cr$

_________________.

21. No 9ọ Demonstrativo, os direitos

aparecem sob o título _______ e se

incluem no Ativo _________________.

22. A

valorização

decorrente

do

bom

conceito

da

empresa

e

de

sua

localização denomina-se ___________

____ ______________.

23. No

9ọ

Demonstrativo

a

quantia

registrada sob o título "Devedores"

corresponde

a

______

da

empresa

(créditos).

24. "Devedores Duvidosos" é um título que

designa direitos que provavelmente

não serão recebidos. Se houvesse

"Devedores Duvidosos", o montante de

suas dívidas __________ (apareceria,

não apareceria) no balanço,de acordo

com normas legais vigentes.

25. As normas legais vigentes em nosso

País só permitem dar __________ em

créditos sobre devedores duvidosos

quando esses direitos prescreverem.

RESPONDA AQUI RESPOSTA CORRETA

؋

realizável

títulos e valores

nominal

inferior

؋

Circulante

Estoque

؋

Valor de mercado

inferior

؋

200

؋

Devedores

Realizável

؋

Fundo de Comércio

؋

direitos

؋

apareceria

؋

37

PERGUNTAS

RESPONDA AQUI RESPOSTA CORRETA

26. Os

pagamentos

antecipados,

baixa

correspondentes a um serviço que será

prestado

à

empresa

depois

de

levantado o balanço, mas durante o

próximo

______,

incluem-se

no

Ativo_________.

؋

27. Os bens do Ativo imobilizado aparecem

no

balanço

durante

toda

a

sua

vida_______.

28. Os bens do Ativo Imobilizado

avaliados pelo seu __________

_________ menos a ______

são

___

29. Os bens que foram adquiridos para

serem revendidos ou utilizados na

fabricação

durante

o

exercício,

normalmente_____ ano, constituem as

existências. Fazem parte do Ativo

__________ que é o mesmo que capital

____ ___________.

30. Terrenos,

edificações,

máquinas,

equipamentos e mobiliário incluem-se

no ________ ____________, salvo se

forem adquiridos com a finalidade de

_________.

31. Os

bens

do

Ativo

Imobilizado

registram-se

pelo

seu

valor

de

_______

menos

a

depreciação

________________.

32. Os bens que constituem o Ativo

Circulante são avaliados no balanço

pelo seu custo ou pela cotação do

dia, escolhido o que seja mais

________ (elevado, baixo). Mercadoria

cujo preço de compra foi Cr$ 300 e

que vale Cr$ 200 pela cotação do dia

deve ser avaliada no balanço por Cr$

_________.

33. O Ativo Disponível compreende

elementos de maior __________.

os

؋

exercício

realizável

útil

؋

custo

aquisição

depreciação

؋

um

Circulante

de giro

؋

؋

Ativo

Imobilizado

venda

aquisição

acumulada

؋

؋

baixo

200

de

38

PERGUNTAS

RESPONDA AQUI RESPOSTA CORRETA

34. Agora vamos distinguir os valores

liquidez

realizáveis

dos

disponíveis.

Os

depósitos nos bancos e o dinheiro em

caixa

são

valores

___________,

enquanto que os outros elementos do

Ativo

que

serão

convertidos

brevemente em dinheiro são chamados

valores____________.

35. Na lista dos valores realizáveis e

disponíveis

disponíveis

do

9ọ

Demonstrativo

realizáveis

figuram: Estoque Cr$_____; Pagamentos

Antecipados Cr$_________; Devedores

Cr$__________; Títulos e valores Cr$

__________;

Caixa

e

Bancos

Cr$_________. A soma total de todos

estes

valores

realizáveis

e

disponíveis

monta

a

Cr$

_____________.

؋

؋

36. Dois bens - A e B - têm os seguintes

valores: Bem A: custo de fabricação

Cr$ 150; valor de mercado Cr$ 120.

Bem B: custo de aquisição Cr$ 350.

Valor de mercado Cr$ 300. No balanço

caberia atribuir ao bem A o valor de

Cr$ __________ e ao bem B o valor de

Cr$ ______________.

37. O

termo

"liquidez"

significa

conversibilidade

em

dinheiro.

No

balanço os bens do Ativo geralmente

são classificados por ordem inversa

de sua liquidez em Ativo ________ ou

__________,

Ativo________

____

________ ______, Ativo_________ _____

______

_____________

e

Ativo

____________.

12.623

389

5.944

246

3.449

22.651

؋

120

300

؋

38. O balanço __ _________(indica não

indica) o valor venal de uma empresa.

؋

Fixo ou

Imobilizado

Realizável a

Longo Prazo

Realizável a

Curto Prazo

Disponível

39

PERGUNTAS

39. Geralmente, os bens do Ativo Fixo

registram-se no balanço pelo seu

_______

___

_________

menos

a

_________ _________.

40. Os bens que constituem o estoque são

geralmente avaliados pelo seu custo

de aquisição ou pelo seu _____ ___

_________ adotando-se o valor _____

____.

41. É essencial determinar-se se um bem

deve classificar-se como elemento do

Ativo Fixo ou como elemento de outro

título

do

Ativo,

porque

essa

classificação determina se o bem é

___________ ou não.

42. No 9ọ Demonstrativo, as patentes são

classificadas no Ativo ________ e o

seu valor é de Cr$ ____________.

43. Releia o Sumário desta seção. Conte

as respostas certas. Se forem mais de

32, passe à seção seguinte.

RESPONDA AQUI RESPOSTA CORRETA

não indica

؋

؋

custo de

aquisição

depreciação

acumulada

valor de mercado

mais baixo

؋

depreciável

؋

؋

imobilizado

1.030

40

CAPÍTULO

TERCEIRO

PASSIVO EXIGÍVEL

SEÇÃO

Tempo previsto:

5

25 minutos

S U M Á R I O

Por Passivo Exigível incluem-se os débitos da empresa a longo, médio e

curto prazos. Os créditos dos proprietários da empresa, decorrentes de

sua participação no capital social, não se incluem no Passivo Exigível,

mas no Passivo Não Exigível.

Das dívidas da empresa resultam direitos dos credores sobre os bens do

Ativo dessa empresa. Os créditos privilegiados, tais como os garantidos

por hipoteca, têm direito prioritário sobre determinados bens do Ativo,

ou, ainda, como as contribuições de previdência ou as dívidas fiscais,

sobre o conjunto dos bens do Ativo.

Os débitos a curto prazo são os que se vencem dentro de 180 dias. Se o

prazo de vencimento excede 180 dias, a dívida considera - se a prazo

longo. Embora algumas vezes o parcelamento do imposto a pagar sobre os

lucros do exercício leve a prestação cujo vencimento ultrapassa 180

dias, este é considerado dívida a curto prazo.

O Ativo Circulante compreende o dinheiro em caixa ou bancos e outros

elementos do Ativo Disponível mais o Ativo Realizável (mercadorias, bens

de transformação, créditos a receber).

A diferença entre o Ativo Circulante e o Passive Exigível a Curto Prazo

indica a posição financeira da empresa ou seu nível de liquidez.

41

CAPÍTULO

SEÇÃO

TERCEIRO

5

Passivo Exigível

10ọ

Demonstrativo

Paulo Cintra S.A.

Balanço em 31 de dezembro de 2005

A T I V O

P A S S I V O

Imobilizado Tangível-------8.412

Imobilizado Intangível------- 5.173

Realizável a Curto Prazo----- 19.202

Disponível------------------- 3.449

NÃO EXIGÍVEL

Capital Próprio -------EXIGÍVEL A LONGO PRAZO

Empréstimo

Hipotecário e Debêntures -------------

24.117

3.000

EXIGÍVEL A CURTO PRAZO

Fornecedores e

Outros Credores ------Impostos a Pagar ---------36.236

6.619

2.500

36.236

42

CAPÍTULO

SEÇÃO

TERCEIRO

5

PASSIVO EXIGÍVEL

11ọ Demonstrativo

Paulo Cintra S.A.

Balanço em 31 de dezembro de 2005

A T I V O

P A S S I V O

IMOBILIZADO (Fixo)

NÃO EXIGÍVEL

TANGÍVEL

Terrenos, Edifícios

e Equipamento

menos

Depreciação Acumula

da -----------------

Capital -------------- 17.000

Reserva Legal -------- 3.000

Lucros Retidos ------- 4.117 24.117

INTANGÍVEL

Investimentos noutras

Empresas ----------Patentes-------------Fundo de Comércio----Pesquisa e

Desenvolvimento ----

26.946

EXIGÍVEL A LONGO PRAZO

18.534

8.412

Empréstimo

Hipotecário -------Debêntures -----------

560

1.030

1.533

2.050

2.000

1.000

3.000

6.029

2.500

590

9.119

EXIGÍVEL A CURTO PRAZO

5.173

Fornecedores ------Impostos a Pagar

Outros Credores

REALIZÁVEL

A

CURTO

PRAZO

Estoque ------------ 12.623

Pagamentos

antecipados -------389

Devedores ---------5.944

Títulos e valores

246 19.202

DISPONÍVEL

Caixa e Bancos -----

3.449

36.236

36.236

43

PERGUNTAS

1.

2.

3.

RESPONDA AQUI RESPOSTA CORRETA

O Ativo de uma empresa é sempre

______ ao conjunto dos direitos sobre

essa empresa.

As dívidas da empresa correspondem

créditos

sobre

o

Os

"capitais

próprios" representam direitos dos

_________

Esses direitos dos acionistas são de

natureza __________ (igual/diferente)

dos

créditos

de

terceiros,

pois

exprimem propriedade e não o ________

de exigir o pagamento de dívidas.

4.

Ativo, menos capitais próprios,

igual a ______ exigível.

5.

As dívidas representam normalmente

direitos

de

terceiros

so

bre

o

conjunto do _________ da empresa e

não sobre um determinado ________ do

Ativo.

Se

um

direito

é

garantido

por

determinado bem do Ativo, o credor

tem um direito de priorida de em

relação a esse bem e chama-se um

credor _________

6.

7.

8.

9.

é

Leia o 10ọ Demonstrativo. Ali figuram

dois tipos de débitos. Débitos a

_______ prazo e débitos a _______

________.

Os débitos reembolsáveis no pra zo de

______ dias, são os débitos a _______

prazo. O prazo de pagamento dos

débitos a longo prazo é ________

(superior/inferior) a 180 dias.

Os débitos são somas

_______ da empresa.

devidas

aos

10. O passivo Exigível a Longo Prazo

compreende dívidas reembolsáveis num

prazo de ______ (mais/menos) de 180

dias. No 11ọ Demonstrativo, o valor

total do Passivo Exigível a Longo

Prazo monta a Cr$ _________.

؋

Escreva a sua res

posta

e

verifique-a

imediatamente.

igual

؋

Ativo

proprietários

(acionistas)

؋

diferente

؋ direito

passivo

؋

Ativo

be

؋

privilegiado

؋

longo

curto prazo

؋

؋

؋

180

curto

superior

credores

44

PERGUNTAS

11. As

dívidas

por

bens

e

serviços

comprados a crédito pela empresa

figuram no 11ọ Demonstrativo sob o

título________ e constituem dívidas a

curto prazo a serem pagas dentro do

período de ____ ________.

12. As dívidas por impostos constituem um

crédito ________ da Fazenda Pública.

13. Um empréstimo a longo prazo garantido

por

um

imóvel

é

um

empréstimo

hipotecário.No

11ọ

Demonstrativo

figura um empréstimo hipotecário de

Cr$ ____________.

14. As obrigações e os empréstimos podem

ser com garantia real ou sem garantia

real.

No

11ọ

Demonstrativo

o

empréstimo ______ (é,/não é) com

garantia real.

15. O Passivo Exigível compreende os

débitos a _____ _____ e a _______

_________.

16. Repare agora n0 11ọ Demonstrativo. As

somas

devidas

aos

fo

necedores

incluem-se entre debitos a ______

__________. O prazo de pagamento é

______(superior /inferior) a 180 dias

17. As

somas

devidas

por

compra

de

mercadorias e serviços figuram no

balanço na rubrica __________ São

débitos a _____ ________.

18. As somas devidas por financiamentos

obtidos por ter gravado imóveis com

uma cláusula que configura garantia

constam do balanço na rubrica _______

_________. São débitos a _______

___________.

RESPONDA AQUI RESPOSTA CORRETA

mais

3.000

؋

Fornecedores

؋ 180 dias

privilegiado

؋

2.000

؋

é

؋

curto prazo

longo prazo

؋

curto prazo

inferior

؋

fornecedores

curto prazo

؋

45

PERGUNTAS

19. As obrigações ao portador denominadas

__________ normalmente tem prazo de

resgate superior a ______ ________.

Por

isso,

são

débitos

a

______

________

20. As dívidas decorrentes dos encargos

fiscais figuram no Passivo _______

____

________

________,

embora

algumas vezes seu vencimento exceda

de 180 dias.

21. O Ativo Realizável a Curto Prazo

menos o Passivo Exigível a Curto

Prazo é igual ao Capital de Giro

Próprio

Corrente.

No

11ọ

Demonstrativo

o

Capital

de

Giro

Próprio

Corrente

monta

a

Cr$

__________.

22. O Índice de Liquidez Corrente é dado

pela relação entre a soma do Ativo

Disponível com o Ativo Realizável a

Curto Prazo de um lado, e Passivo

Exigível a Curto Prazo, de outro. No

11ọ

Demonstrativo

esse

índice

relaciona Cr$ _______ a Cr$ _____, ou

seja, aproximadamente ________.

23. Os débitos a longo prazo são os que

devem ser pagos em prazo superior a

______ ________ No 11ọ Demonstrativo

as debên tures constituem débitos a

______ ________.

24. Se uma dívida devesse ser paga no

prazo máximo de meio ano, caberia

incluíla no Passivo ________ _____

______________ ________.

25. Uma dívida garantida por debêntures

classifica-se

no

Passivo

_______

______ ________ ______.

RESPONDA AQUI RESPOSTA CORRETA

؋

؋

Empréstimos

Hipotecários

longo prazo

debêntures

180 dias

longo prazo

Exigível a

Curto Prazo

؋

10.083

؋

22.651

9.119

2,5

؋

180 dias

longo prazo

؋

؋

Exigível a

Curto Prazo

46

PERGUNTAS

26. Os

direitos

dos

credores

são

classificados no balanço em duas

categorias chamadas ______ a _______

_______ e.______ ______. O vencimento

dos créditos a curto prazo é inferior

a _____ ______ e o dos créditos a

longo prazo é superior a ______

________.

RESPONDA AQUI RESPOSTA CORRETA

Exigível a

Longo Prazo

؋

27. Os débitos que deverão ser liquidados

a dinheiro num prazo de 180 dias são

os ______ a ______ __________.

؋

28. A posição financeira da empre sa ou

liquidez é indicada pe la diferença

entre o Ativo Circulante e o Passivo

_______ _____ ________ ______.

29. O índice de ________ corrente é dado

pela relação entre a soma do Ativo

Disponível com o Ativo Realizável a

Curto Prazo e o Passivo Exigível a

Curto Prazo. AD + ARCP/PECP.

30. Os recebimentos antecipados _______

(são/não são) elementos do Ativo.

Figuram no _________ ____ ______

_______.

31. As reservas provenientes dos lucros

______ (são/não são ) componentes do

Ativo. Figuram no Passivo ______

_________.

32. No 11ọ Demonstrativo, o empréstimo

hipotecário é considerado como débito

a _____ ______. Portanto, ele ____

______. (é/não é) resgatável num

prazo de 180 dias

33. Os financiamentos que as empresas

obtêm para compra de equipamento, com

aval de agên cias governamentais

muitas ve zes, figuram no balanço sob

o título _____ ____ _________ ______.

dívidas

longo prazo

dívidas a curto

prazo

180 dias

180 dias

débitos

curto prazo

؋

Exigível a

Curto Prazo

؋

Líquidez

؋

؋

não são

Passivo Exigível

a Curto Prazo

não são

Não Exigível

؋

longo prazo

não é

؋

47

PERGUNTAS

RESPONDA AQUI RESPOSTA CORRETA

34. O valor do Fundo de Comércio inclui-e

no _____ ________.

35. As

patentes

incluem-se

no

________

sob

o

título

(tangíveis/intangíveis).

_____

______

36. O Ativo Realizável a Curto Pra zo

mais

o

Ativo

Imobilizado

______

(é/não é) igual ao Passivo Exigível a

Curto

Prazo

mais

o

Passivo

não

Exigível.

37. O Ativo é igual ao Passivo Exigível

mais o _______ _____ ________.

38. O balanço demonstra de um lado o

______ e de outro o Pas sivo _____

________e o Passivo _________.

39. Releia o Sumário desta seção. Conte

suas respostas corretas. Se acertou

mais de 30, passe à seção seguinte.

؋

؋

Exigível a

Longo Prazo

Ativo

Imobilizado

Ativo

Imobilizado

intangíveis

؋

não é

؋

؋

؋

Passivo Não

Exigível

Ativo

Não Exigível

Exigível

48

CAPÍTULO

SEÇÃO

TERCEIRO

6

CAPITAIS PRÓPRIOS

Tempo previsto:

15 minutos

S U M Á R I O

O Ativo menos o Passivo Exigível é igual aos Capitais Próprios (Capital

mais reservas, ou Passivo Não Exigível). Os capitais próprios

compreendem o investimento dos acionistas, quotistas ou outros sócios e

os lucros não distribuídos, que constituem as reservas.

O Capital Social subdivide-se em: capital realizado, cuja entrega a

sociedade exigiu dos acionistas, quotistas ou outros tipos de sócios, e

capital não realizado, que os sócios se comprometem a entregar logo que

a sociedade o exija. Essas importâncias a serem entregues pelos sócios

figuram também no Ativo, geralmente sob o título "Acionistas, c/Capital

a Realizar" ou "Sócios, c/Capital a Realizar".

O valor nominal de uma ação é o valor inscrito no título.

Além do capital social, os capitais próprios abrangem ainda outras

reservas, que provêm dos lucros. Assim, a lei obriga as sociedades

anônimas a destinar 5% do seu lucro anual ao Fundo de Reserva Legal

(máximo 20% do capital social). Na rubrica Reservas, encontram-se as

reservas legais, as reservas estatutárias, as de renovação das

imobilizações ou das existências, as destinadas a aumento do capital.

Os proprietários de uma sociedade anônima ou de uma sociedade por quotas

de responsabilidade limitada denominam-se, respectivamente, acionistas

ou quotistas. O proprietário de firma individual chama-se titular dessa

firma. A personalidade da empresa não se confunde com a de seus sócios.

49

CAPÍTULO

TERCEIRO

SEÇÃO

6

CAPITAIS PRÓPRIOS

12ọ

Demonstrativo

Paulo Cintra S.A.

Balanço em 31 de dezembro de 2005

A T I V O

P A S S I V O

Imobilizado-------------------

13.585

Não Exigível ----------

24.117

Realizável--------------------

19.202

Exigível --------------

12.119

Disponível--------------------

3.449

36.236

36.236

50

CAPÍTULO

SEÇÃO

TERCEIRO

6

CAPITAIS PRÓPRIOS

13ọ

Demonstrativo

Paulo Cintra S.A.

Balanço em 31 de dezembro de 2005

A T I V O

P A S S I V O

IMOBILIZADO

NÃO EXIGÍVEL

TANGÍVEL

Capital ----------- 17.000

Terrenos, Edifícios

Reserva Legal ----- 3,000

e Instalações---------- 26.946

Lucros Retidos ---- 4.117 24.117

menos

Depreciação Acumula

EXIGÍVEL A LONGO PRAZO

da ------------------ 18.534 8.412

Empréstimo

INTANGÍVEL

Hipotecário ----- 2.000

Investimentos em

Debêntures -------- 1.000 3.000

outras empresas ----560

Patentes--------------- 1.030

EXIGÍVEL A CURTO PRAZO

Fundo de Comércio------ 1.533

Fornecedores -----Pesquisa e

Impostos a Pagar -- 6.029

Desenvolvimento ----- 2.050 5.173 Outros Credores ---- 2.500

590 9.119

REALIZÁVEL A CURTO PRAZO

Estoque ------------- 12.623

Pagamentos

Antecipados --------389

Devedores-------------- 5.944

Títulos e Valores-----246 19.202

DISPONÍVEL

Caixa e Bancos ------

3.449

36.236

36.236

51

1.

PERGUNTAS

RESPONDA AQUI RESPOSTA CORRETA

Leia o 12ọ Demonstrativo,que é o

Escreva a sua res

Balanço da Paulo Cintra S. A. O Ativo

posta e verifié igual aos direitos dos credores

que-a

imediatamais os dos_______. O total desses

mente.

direitos

creditícios

constituem

o

_________.

Os direitos dos proprietários sobre a

proprietários

empresa, Cr$ 24.117, são mencionados

passivo

no balanço como _____ _____ _______.

؋

2.

؋

3.

4.

5.

6.

7.

8.

A diferença entre o Ativo e o Passivo

Exigível

representa

a

situação

líquida que corresponde ao Passivo

Não Exigível ou _________ ________.

Trata-se

de

situação

líquida

contábil, não da situação líquida

intrínseca, pois o balanço _________

(dá/não dá) o valor real ou venal da

empresa. A expressão capitais________

é, portanto, mais apropriada.

Os proprietários de uma sociedade

anônima chamam-se ________, os de uma

sociedade

por

quotas

de

responsabilidade

limitada

chamamse________, e o que possui sozinho

uma empresa é o _________ de firma

individual.

Em

qualquer

caso,

a

empresa re presenta uma entidade

distinta

das

pessoas

dos

seus

__________.

Firma é um termo freqűentemente usado

como

sinônimo

de

empresa.

Estritamente, porém, só é correto

empregá-lo

na

expres

são

_____

_________, que designa a empresa de