TRIBUNAL SUPERIOR DO TRABALHO

DIRETORIA-GERAL DE COORDENAÇÃO ADMINISTRATIVA

SECRETARIA DE CONTROLE INTERNO

“O CONTROLE INTERNO NA AVALIAÇÃO DE RESULTADOS”

C

O

N

T

R

O

L

E

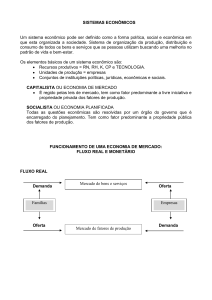

LEGALIDADE

FUNÇÕES

LEGITIMIDADE

ART.70 C.F.

ECONOMICIDADE

I

N

T

E

R

N

O

CUSTO

EFICÁCIA

PROBLEMA:

QUAL O MODELO CONCEITUAL DE CONTROLE QUE

POSSIBILITA AOS GESTORES PÚBLICOS AVALIAREM OS

PRODUTOS DAS ATIVIDADES E PROJETOS , VISANDO A

ECONOMICIDADE DA AÇÃO GOVERNAMENTAL?

OBJETIVO:

Apresentar os princípios do modelo GECON - SISTEMA DE

GESTÃO ECONÔMICA, que significa administração por

resultados,atualmente em estudo para oportuna aplicação no

âmbito do TST.

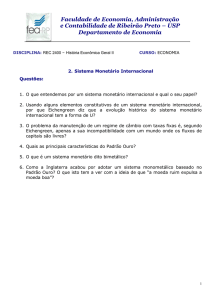

DIVULGAÇÃO DE RESULTADOS

COMUM

CUSTO/DOTAÇÃO

X

RESULTADOS FÍSICOS/QUALITATIVOS

NÃO MONETÁRIO

MONETÁRIO

PADRÕES NÃO COMPARÁVEIS

INTUIÇÃO DO GECON

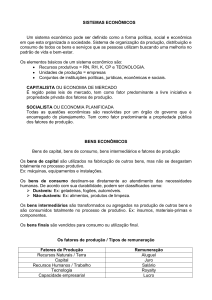

CONSOME RECUROS

CUSTOS

PADRÃO

MONETÁRIO

ENTIDADE PÚBLICA

CRIA VALOR

RECEITA

CRIAÇÃO DE VALOR

MISSÃO

ABORDAGEM SISTÊMICA

INTERAGEM

CONTINUIDADE

CONJUNTO DE ELEMENTOS

INTERDEPENDENTES

CAPTAÇÃO < SERVIÇOS QUE DEVOLVE

ÁREAS DE

RESPONSABILIDADE

CENTROS DERESULTADO

IDENTIFICAÇÃO E MENSURAÇÃO DO VALOR CRIADO

USO DE UM RECUROS

CONCEITO

ECONÔMICO

CUSTO

OPORTUNIDADE

DE

DE

VS

MELHOR USO ALTERNATIVO

EXAME DE 1.000 PROCESSOS

CUSTO : $40.000,00

CUSTO DE OPORTUNIDADE: $ 50.000,00

RECEITA

50.000,00

CUSTO

(40.000,00)

RESULTADO 10.000,00

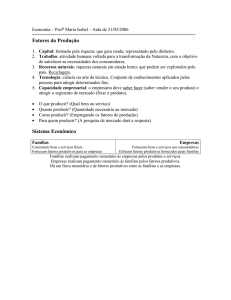

CRITÉRIOS DE MENSURAÇÃO DO GECON

TRÊS PRINCÍPIOS BÁSICOS

- VALOR CRIADO EM CADA TRANSAÇÃO

- A MEDIDA DO VALOR É DADA PELO MERCADO

- O DESEMPENHO DAS ÁREAS BASEIA-SE NA SUA

CONTRIBUIÇÃO PARA A CRIAÇÃO DE VALOR

PROCESSO DE AVALIAÇÃO/GESTÃO DE RESULTADO

RECURSOS

CENTRO DE RESULTADO

PRODUTO

RECURSOS

CUSTO DE

OPORTUNIDADE

VS

CENTRO DE RESULTADO

CUSTO DE

OPORTUNIDADE

VALOR

CRIADO

CUSTO DE OPORTUNIDADE

PREÇO DE TRANSFERÊNCIA

CUSTO PADRÃO

CUSTO REAL É CALCULADO POR CUSTEIO DIRETO

ORÇAMENTO GERENCIAL