Ética / contabilidade

prof. Nilson Faria

www.nilson.pro.br

31/05/2017

www.nilson.pro.br

1

A questão ética e o controle

gerencial

“Os sistemas de controle gerencial

influenciam o comportamento das

pessoas e têm como propósito central

assegurar a congruência de objetivos”.

(ANTHONY E GOVINDARAJAN, 2002, p.140)

31/05/2017

www.nilson.pro.br

2

Abordagem Conceitual – O que é?

ethiké, ethos ; moralis, mos (mores)

Ambas designam o mesmo objeto:

o costume e o hábito.

Sinônimos, devido à presença dos costumes nos

comportamentos individuais.

Moral como limitação, ética como possibilidade.

Moral como algo vindo de fora, ética como algo vindo

de dentro.

31/05/2017

www.nilson.pro.br

3

A Questão Ética

A importância da ética para as organizações:

Instrumento de controle que reforça os interesses do

sistema econômico dominante (Vázquez);

Instrumento imposto pela sociedade para restringir as

ações dos agentes econômicos (Homann);

Norte e guia da atividade econômica ( Arruda);

Norteadora da conduta humana (Alves).

31/05/2017

www.nilson.pro.br

4

Abordagem procedimental - Como?

Guias gerais de Conduta (empresas):

Guia: S.m. Livro ou publicação de instruções acerca de

algum ramo especial de serviço ou de qualquer outro

assunto.

Código de Ética (profissionais):

Coleção de regras e preceitos.

(Novo Dicionário FOLHA/AURÉLIO)

“ Os Códigos de Ética raramente indicam o que fazer ou

não fazer, e tampouco sugerem o comportamento

adequado em uma situação específica; ao contrário, eles

fornecem diretrizes gerais”. (GARRISON & NOREEN, p.19)

31/05/2017

www.nilson.pro.br

5

Código de Conduta das Empresas

Principais razões de quem adota um comportamento

antiético:

A organização espera um comportamento antiético;

Todos os outros são antiéticos;

O comportamento antiético é o único meio de

progredir.

GARRISON & NOREEN apud McCuddy (2001, p.19)

31/05/2017

www.nilson.pro.br

6

Código de Conduta da GE

Obedeça às leis e regulamentos aplicáveis à nossa

conduta nos negócios em todo o mundo.

Seja honesto, justo e confiável em todas as suas

atividades e relacionamentos na GE.

Evite qualquer conflito de interesses entre assuntos

profissionais e pessoais.

Através da liderança em todos os níveis, mantenha

uma cultura na qual a conduta ética seja

reconhecida, valorizada e exemplificada por todos os

colaboradores.

31/05/2017

www.nilson.pro.br

7

O Código de Ética Profissional do

Contabilista - CEPC

Resolução CFC Nº 803/96

É constituído de cinco capítulos que são:

Deveres e proibições, o valor dos serviços

profissionais, os deveres em relação aos colegas e à

classe, e as penalidades a quem descumpre as

normas.

Considerações:

Os princípios fundamentais que regem o exercício

profissional do contabilista sintetizam os valores que ,

de acordo com o entendimento da classe , devem

nortear a conduta profissional

31/05/2017

www.nilson.pro.br

8

Código de Ética Profissional do Contabilista

Exercer a profissão com zelo, diligência e

honestidade, observada a legislação vigente e

resguardados os interesses de seus clientes e/ou

empregadores, sem prejuízo da dignidade e

independência profissionais;

Guardar sigilo sobre o que souber em razão do

exercício profissional lícito, inclusive no âmbito do

serviço público, ressalvados os casos previstos em lei

ou quando solicitado por autoridades competentes,

entre estas os Conselhos Regionais de Contabilidade;

31/05/2017

www.nilson.pro.br

9

Abordagem Utilitarista - Para que?

“Não há sociedade que progrida com firmeza, que

se mantenha politicamente consistente, que

ofereça bem-estar social a seus membros, nem

profissão que se imponha pelo produto de seu

trabalho, que angarie respeito de todos, que se

faça reconhecer pelos seus próprios méritos, sem

... Ética”.

FIPECAFI (1997, p.11)

31/05/2017

www.nilson.pro.br

10

Estilos de Direção

Os estilos de direção dependem substancialmente das

suposições que os administradores têm a respeito do

comportamento humano dentro da empresa e são

responsáveis pelo esquema de planejamento e pelo

desenho organizacional que o implementa.

31/05/2017

www.nilson.pro.br

11

Estilos de Direção

(Concepções da Natureza Humana segundo McGregror)

Teoria X

Teoria Y

1. As pessoas são preguiçosas e

indolentes;

2. As pessoas evitam o trabalho;

3. As

pessoas

evitam

a

responsabilidade, afim de se

sentirem mais seguras;

4. As

pessoas

precisam

ser

controladas e dirigidas;

5. As pessoas são ingênuas e sem

iniciativa.

1. As pessoas são esforçadas e

gostam de ter o que fazer;

2. O trabalho é uma atividade tão

natural

como

brincar

e

descansar;

3. As pessoas procuram e aceitam

responsabilidades e desafios;

4. As

pessoas

podem

ser

automotivadas e autodirigidas;

5. As pessoas são criativas e

competentes.

31/05/2017

www.nilson.pro.br

12

Tomada de Decisão

“A subjetividade que a tomada de

decisões implica pode estar baseados

em valores e interesses pessoais que

nem sempre são as regras de conduta

moral da organização.”

(ALVES, 2005, p.30)

31/05/2017

www.nilson.pro.br

13

Fatores que podem afetar o

comportamento ético da direção

Fatores Individuais:

Nacionalidade, gênero, idade, educação, experiência

profissional, a personalidade, as crenças e os valores.

Fatores Situacionais (forças que geram pressões nos

indivíduos e que são capazes de incentivá-los ou não, à

pratica moral):

Culturas organizacionais, influência do grupo de

trabalho e valores sociais

31/05/2017

www.nilson.pro.br

14

Cultura

Convicções, atitudes, normas, relacionamentos e

presunções

comuns

aceitas

implícita

ou

explicitamente e evidenciados em toda a

organização.

Influências:

Executivo-chefe : Personalidade e políticas.

Funcionários : Sindicalização.

31/05/2017

www.nilson.pro.br

15

Influência do Grupo

Influência do grupo através de:

Recompensas e punições;

Código de Ética.

31/05/2017

www.nilson.pro.br

16

Valores sociais

Os administradores não devem se comprometer com

práticas que possam denegrir a imagem da empresa,

Também devem assegurar que todos os padrões

ambientais e legais sejam respeitados, a fim de que a

saúde e a segurança da comunidade e dos

trabalhadores sejam respeitados.

31/05/2017

www.nilson.pro.br

17

O papel da Controladoria

Operar informações e projetar e operar sistemas

de controle;

Preparar demonstrações e relatórios financeiros;

Preparar e analisar relatório de desempenho e

auxiliar na interpretação desses relatórios;

Supervisionar os procedimentos contábeis e da

auditoria interna, estabelecer salvaguardas contra

furtos e desfalques.

31/05/2017

www.nilson.pro.br

18

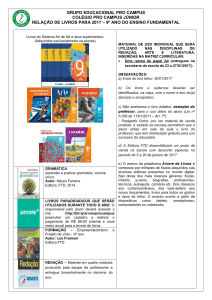

Conflitos de interesse do controller

Controller

da matriz

Controller

da matriz

Gerente da

unidade

Controller

da

unidade

31/05/2017

Gerente da

unidade

Controller

da

unidade

www.nilson.pro.br

19

Padrões de conduta do controller

Competência;

Sigilo;

Integridade;

Objetividade;

Resolução de conflito ético.

Padrões de Conduta Ética dos Profissionais de Contabilidade

Gerencial e Administração Financeira

IMA – Institute of Management Accountants dos EUA

31/05/2017

www.nilson.pro.br

20

Questões comportamentais no

controle gerencial

A redução da incerteza trazida do nível

institucional para o ambiente de tarefa é

função da gerência. Esta possui como

meio de direção de pessoas a motivação,

a liderança e a comunicação.

31/05/2017

www.nilson.pro.br

21

Questões comportamentais no

controle gerencial

A Motivação

São forças ativas impulsionadoras traduzidas em

palavras como “ desejos e receios”.

31/05/2017

www.nilson.pro.br

22

Fatores Motivacionais

(Satisfacientes)

Conteúdo do cargo

(como o indivíduo se sente a

respeito de seu CARGO)

1. O trabalho em si

2. Realização

3. Reconhecimento

4. Progresso profissional

5. Responsabilidade

Fatores Higiênicos

(Insatisfacientes)

Conteúdo do cargo

(como o indivíduo se sente a

respeito de sua EMPRESA)

1. As condições de trabalho

2. Administração da empresa

3. Salário

4. Relações com o supervisor

5. Benefícios e serviços

sociais

Fonte: Andrew F. Sikula

31/05/2017

www.nilson.pro.br

23

Questões comportamentais no

controle gerencial

A liderança

Motivar as pessoas a fazerem aquilo que precisa

ser feito.

Tendência dos seguidores de seguirem aqueles

que eles percebem com instrumentais para

satisfazerem os seus próprios objetivos pessoais e

necessidades.

31/05/2017

www.nilson.pro.br

24

Questões comportamentais no

controle gerencial

A comunicação

É o intercâmbio de pensamentos e de informações

para proporcionar compreensão mútua e confiança,

além de boas relações humanas.

31/05/2017

www.nilson.pro.br

25

Responsabilidade social

Extensão da responsabilidade profissional pessoal;

O respeito aos usuários das demonstrações

contábeis;

Prestar todas as informações contábeis requeridas

pelos órgãos fiscalizadores;

Transparência é a matéria prima a partir da qual é

gerado o produto contábil.

31/05/2017

www.nilson.pro.br

26

Os principais casos que abalaram a imagem

do capitalismo

Enron

WorldCom

Xerox

Merck

31/05/2017

Fonte:10/07/02- Zero Hora/Economia

A gigante norte-americana de energia pede concordata

em dezembro de 2001, após reconhecer práticas

contábeis duvidosas que inflaram o volume de negócios

do grupo e dissimularam uma dívida de US$ 22 bilhões.

A gigante das telecomunicações revelou no final de

junho fraude contábil de US$ 3,8 bilhões. Despesas

foram registradas como investimentos durante cinco

trimestres.

O grupo reconheceu no final de junho que seu resultado

antes dos impostos era inferior em US$ 1,4 bilhão ao

publicado anteriormente, para o período de 1997 a

2001.

A segunda maior companhia farmacêutica dos EUA

registrou, nos últimos três anos, receitas de US$ 14

bilhões de uma de suas subsidiárias, a Medco, que, na

verdade, nunca foram recebidas.

www.nilson.pro.br

27

Escândalos contábeis: Legalidade x

Ética

Segundo o economista Paul Krugman: “Um sistema que retribui

maravilhosamente os seus diretores pelo sucesso tenta esses executivos, que

controlam a maioria das informações acessível a terceiros, a fabricarem a

aparência de sucesso”.

Segundo David Skeek e William Stuntz, professores de Direito de Harvard: “

Leis penais fazem com que as pessoas se preocupem com o que é legal, em

vez de se preocuparem com o que é ético”.

“Questões morais foram transformadas em questões técnicas jurídica.

No mundo atual, é mais provável que os executivos se preocupem com o

que é possível fazer do que com o que é justo e honesto”.

“O resultado é que os que atuam fora da ética se safam da punição porque

buscam modos originais de burlar a lei. Executivos honestos terminam

copiando os mesmos truques legais dos executivos desonestos. Essa é a

conseqüência lógica de confiar exageradamente na lei penal e pouco nas

normas

éticas”.

31/05/2017

www.nilson.pro.br

28

Reações:

• Sarbanes-Oxley: regras rígidas na divulgação das informações.

• Código das Melhores Práticas de Governança Corporativa, elaborado

em 1999 pelo Instituto Brasileiro de Governança Corporativa (IBCGC).

Grandene, Sabesp, Natura, CCR e CPFL energia.

• Expansão do Novo Mercado, segmento da Bolsa cujas regras de

listagem constituem o que se considera o estado da arte em Governança

Corporativa.

• Empresários descobriram que o compromisso com a transparência

rende empréstimo mais barato e prêmio adicional para as ações

negociadas em Bolsa. Vale também um reconhecimento de instituições

no mercado, premiando os esforcos das companhias em se tornarem

mais amigáveis com clientes, fornecedores, funcionários, governos e

investidores.

31/05/2017

www.nilson.pro.br

29

FOLHA DE SÂO PAULO, 15 de fevereiro de 2004.

Fraudes corporativas e mudanças tributárias

aumentam demanda por profissionais

O impacto da fraude corporativa gerou um efeito colateral: colocou

em

foco

contabilistas,

auditores

e

controladores.

Aumentaram as fiscalizações, o rigor no cumprimento dos

princípios contábeis e as punições às más condutas.

O segundo efeito é previsível: o surgimento de novas vagas, já que

as empresas estão deixando o amadorismo de lado e contratando

profissionais qualificados para orientar seus negócios.

O consultor de gestão de negócios Carlos Bizarro avalia que "Os

escândalos internacionais serviram para alertar mais o Brasil para a

necessidade de ter bons controladores”. Para ele, a tendência é a

popularização

da

figura

do

controlador

no

país.

31/05/2017

www.nilson.pro.br

30

Caixa Dois

Embora a cultura do caixa dois (omissão de informações visando

o não-pagamento de impostos) ainda seja comum no país,

especialistas dizem acreditar que as empresas que sonegam

tributos são cada vez mais evitadas pelos profissionais. Foi

justamente essa cautela que fez com que A.N., 34, (não quer se

identificar), recusar um convite para dirigir o departamento de

contabilidade de uma companhia de São Paulo, cujo faturamento

mensal é de R$ 3 milhões: "Fiz um levantamento do balanço e vi

que a empresa possuía um caixa dois expressivo. Com base

nisso, resolvi não aceitar a proposta. Prezo por contas

transparentes, não me envolvo em casos assim", afirma o

contador.

31/05/2017

SILVIA BASILIO RIBEIRO

www.nilson.pro.br

31

Bibliografia

ALVES, F.S. Adesão do Contabilista ao código de ética de sua profissão:

um estudo empírico sobre percepções.Tese de Doutorado – FEA/USP.São

Paulo:2005.

ANTHONY , R.N; GOVINDARAJAN, V. Sistemas de Controle gerencial.São

Paulo: Atlas , 2002.

CHIAVENATO,I. Administração de empresas: uma abordagem

contigencial. 3. ed. São Paulo: Makron,1995.

GARRISON, R.H.; NOREEN, E.W. Contabilidade gerencial. 9. ed. Rio de

Janeiro: LTC, 2001.

LISBOA, L. P. Ética geral e profissional em contabilidade. São Paulo: Atlas,

1997.

31/05/2017

www.nilson.pro.br

32

Bibliografia

www.assediomoral.org.br

www.assediomoral.org.com

31/05/2017

www.nilson.pro.br

33

Bibliografia

Gazeta Mercantil. As Melhores Relações com Investidores. Suplemento Especial

.12/06/2006

Razão Contábil. Uma Exigência Global: pag 16 – 24 Nov/2004.

Razão Contábil. Novo Mercado transparência total em troca da valorização pag 32 –

36 Nov/2004.

Sites:

http://www.fae.edu/elearning/TestLearning/AdmFinanceira/aula1_profa.%20

vanessa.pdf

http://www.ge.com/files/usa/citizenship/compliance/spirit/portuguese_br.pdf

http://www.cfc.org.br/resolucoes_cfc/RES_803.DOC

http://www.acionista.com.br/noticias/zero_hora_10_07_02.htm

31/05/2017

www.nilson.pro.br

34