Cenários econômicos em um ambiente

globalizado

V SUPRE - Painel “Relacionamento com fornecedores no ambiente globalizado”

Belo Horizonte – junho 2012

Flavio Castelo Branco

Gerente-Executivo - Confederação Nacional da Indústria

Índice

1.

Evolução da indústria nos últimos anos

2.

Conjuntura econômica atual

3.

Atividade industrial recente

4. Problemas da indústria e competitividade

5.

Ambiente internacional

6.

Questões para reflexão

Confederação Nacional da Indústria

Índice

1.

Evolução da indústria nos últimos anos

2.

Conjuntura econômica atual

3.

Atividade industrial recente

4. Problemas da indústria e competitividade

5.

Ambiente internacional

6.

Questões para reflexão

Confederação Nacional da Indústria

Evolução da indústria nos últimos anos

Indústria de transformação vem perdendo espaço na

economia

Como já foi

Como está

PIB

35,8% (1985)

PIB

14,60% (2011)

Emprego

25,89% (1986)

Emprego

17,06% (2010)

Exportação

64,47% (1992)

Exportação

36,05% (2011)

Coef. Import.

14,1% (1996)

Coef. Import.

18,5% (2011)

Confederação Nacional da Indústria

Evolução da indústria nos últimos anos

Indústria vem perdendo espaço na economia desde 2005

Participação da indústria no PIB

30.1%

29.3%

28.8%

27.5%

26.9% 27.1%

26.0%

26.1%

28.1%

27.8% 27.9%

27.8%

27.7%

26.8%

25.9%

25.7%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Confederação Nacional da Indústria

Evolução da indústria nos últimos anos

Caso da indústria de transformação é o mais preocupante

Participação da indústria de transformação no PIB

19.2%

18.1%

18.0%

17.2%

16.7%

17.4%

17.1%

17.0%

16.9%

16.6% 16.7%

16.8%

16.2%

16.1%

15.7%

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

14.6%

Confederação Nacional da Indústria

Evolução da indústria nos últimos anos

O que explica a perda de importância relativa da indústria

manufatureira?

Fatores macroeconômicos:

Instabilidade econômica (anos 80 e início dos 90)

Padrão de crescimento global (mudança do eixo dinâmico para a

Ásia)

Política econômica (equação gastos elevados, juros altos e câmbio

valorizado)

Fatores estruturais:

Produtividade e terceirização

Custo de produção

Elasticidade-renda

Confederação Nacional da Indústria

Evolução da indústria nos últimos anos

Participação no valor adicionado da indústria de

transformação dos países em desenvolvimento

2000

2005

China

31.98%

Outros

39.32%

Outros

36.09%

Índia

5.46%

México

8.91%

Brasil

5.40%

Outros

32.25%

China

39.33%

Taiwan

5.79%

Taiwan

6.34%

2009

Brasil

6.76%

Brasil

7.99%

Índia

5.54%

México

6.49%

Taiwan

5.43%

Índia

5.49%

China

46.84%

México

4.59%

Confederação Nacional da Indústria

Evolução da indústria nos últimos anos

Participação nas exportações de manufaturados dos países

em desenvolvimento (%)

2005

2000

Brasil

3.99%

Brasil

3.63%

China

19.15%

Outros

50.66%

2009

Outros

44.45%

Brasil

3.49%

China

32.07%

Outros

38.63%

China

39.50%

México

11.77%

Taiwan

11.80%

México

7.65%

Índia

2.99%

Taiwan

8.02%

Índia

3.82%

Taiwan

6.67%

Índia

5.24%

México

6.47%

Confederação Nacional da Indústria

Índice

1. Evolução da indústria nos últimos anos

2. Conjuntura econômica atual

3. Atividade industrial recente

4. Problemas da indústria e competitividade

5. Ambiente internacional

6. Questões pra reflexão

Confederação Nacional da Indústria

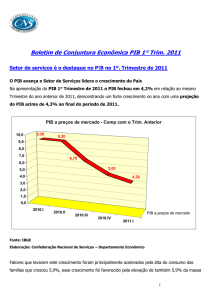

Conjuntura econômica

Economia fica perto da recessão por três trimestres

consecutivos

Variação (%) do PIB frente ao trimestre anterior

indicador dessazonalizado

2.6

1.8

1.5

2.7

2.1

Recessão

1.6

1.5

1.2

0.9

1.0

0.9

0.5

0.2

0.2

-0.1

-1.5

Estagnação

-3.9

I

II

III

2008

IV

I

II

III

2009

IV

I

II

III

2010

IV

I

II

III

2011

IV

I

2012

Fonte: IBGE

Confederação Nacional da Indústria

Conjuntura econômica

PIB perde ritmo de crescimento pelo oitavo trimestre

consecutivo

Variação (%) do PIB frente ao mesmo trimestre do ano

anterior

9.3

6.3

6.5

8.8

7.1

6.9

5.3

5.3

4.2

3.3

2.1

1.4

1.0

0.8

-1.5

I

II

III

2008

IV

-2.7

-2.4

I

II

III

2009

IV

I

II

III

2010

IV

I

II

III

2011

IV

I

2012

Fonte: IBGE

Confederação Nacional da Indústria

Conjuntura econômica

Investimentos são fortemente afetados

Variação da FBKF (%) frente ao trimestre anterior

9.6

8.0

6.0

5.9

4.6

4.4

3.9

3.6

3.2

2.1

1.1

-0.2

-0.6

-0.6

-1.8

Queda do investimento dura

mais do que em 2008

-10.3

-12.8

I

II

III

2008

IV

I

II

III

2009

IV

I

II

III

2010

IV

I

II

III

2011

IV

I

2012

Fonte: IBGE

Confederação Nacional da Indústria

Conjuntura econômica

Economia cresce ancorada pelo consumo das famílias

PIB e consumo das famílias

Variação (%) frente ao mesmo trimestre do ano anterior

10

8

6

4

2

0

-2

Consumo das famílias

PIB

-4

I

II

III

2008

IV

I

II

III

2009

IV

I

II

III

2010

IV

I

II

III

2011

IV

I

2012

Fonte: IBGE

Confederação Nacional da Indústria

Índice

1.

Evolução da indústria nos últimos anos

2.

Conjuntura econômica recente

3.

Atividade industrial recente

4. Problemas da indústria e competitividade

5.

Ambiente internacional

6.

Questões para reflexão

Confederação Nacional da Indústria

Atividade industrial recente

Produção industrial à beira da recessão

Produção industrial

índice 2002 = 100 - dessazonalizado

135

130

-4,0%

125

Produção industrial está no mesmo

patamar de início de 2010

120

-20,6%

115

110

105

Apr/12

Feb/12

Dec/11

Oct/11

Aug/11

Jun/11

Apr/11

Feb/11

Dec/10

Oct/10

Aug/10

Jun/10

Apr/10

Feb/10

Dec/09

Oct/09

Aug/09

Jun/09

Apr/09

Feb/09

Dec/08

Oct/08

Aug/08

Jun/08

Apr/08

100

Fonte: IBGE

Confederação Nacional da Indústria

Atividade industrial recente

Utilização da capacidade instalada em clara tendência de

queda

Utilização da capacidade instalada

84

Dois anos para voltar ao patamar

de antes da crise

83

82

81

-4,8 p.p.

80

79

Apr/12

Feb/12

Dec/11

Oct/11

Aug/11

Jun/11

Apr/11

Feb/11

Dec/10

Oct/10

Aug/10

Jun/10

Apr/10

Feb/10

Dec/09

Oct/09

Aug/09

Jun/09

Apr/09

Feb/09

Dec/08

Oct/08

Aug/08

Jun/08

Apr/08

Feb/08

78

Fonte: CNI

Confederação Nacional da Indústria

Atividade industrial recente

Indústria tem dificuldade para ajustar estoques

Estoque efetivo em relação ao planejado

Acima do

planejado

55

54

53

52

51

50

49

48

47

Abaixo do

planejado

46

May/12

Apr/12

Mar/12

Feb/12

Jan/12

Dec/11

Nov/11

Oct/11

Sep/11

Aug/11

Jul/11

Jun/11

May/11

Apr/11

Mar/11

Feb/11

Jan/11

Dec/10

Nov/10

Oct/10

Sep/10

Aug/10

Jul/10

Jun/10

May/10

Apr/10

Mar/10

Feb/10

Jan/10

45

Fonte: CNI

Confederação Nacional da Indústria

Atividade industrial recente

Maior percentual de insumos importados por unidade de

produção

Coeficientes de exportações e de penetração de

importações

22

20

18

16

14

12

10

Corficiente de penetração de importações

Coeficiente de exportação

8

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010*

2011*

Fonte: CNI e FUNCEX

Confederação Nacional da Indústria

Atividade industrial recente

Déficit comercial de produtos industriais aumenta

Déficit comercial de produtos manufaturados

(em US$ bilhões)

20

5.1

0

-9.2

-20

-22.5

-40

-39.8

-36.5

-60

-80

-71.2

-100

-92.1

2006

2007

2008

2009

2010

2011

2012 -1º

quarter

Fonte: FUNCEX

Confederação Nacional da Indústria

Índice

1.

Evolução da indústria nos últimos anos

2.

Conjuntura econômica recente

3.

Atividade industrial recente

4. Problemas da indústria e competitividade

5.

Ambiente internacional

6.

Questões para reflexão

Confederação Nacional da Indústria

Os problemas da indústria e a competitividade

Brasil: alto custo de produção

Taxa de

câmbio

valorização

de 46.3%

desde 2003

Tributos

Aumentam o

custo de

investimento

em mais de

20%

Salários

Alta carga

em folha de

pagamento

Energia

Custos

inferiores

apenas aos da

Itália

Juros

Ainda um

dos maiores

do mundo

Confederação Nacional da Indústria

Os problemas da indústria e a competitividade

Real continua muito valorizado frente ao dólar

Taxa de câmbio R$/US$

4.00

Lehman Brothers

3.50

3.00

56,9%

2.50

27%

2.00

1.50

1.00

Jan/00 Jan/01 Jan/02 Jan/03 Jan/04 Jan/05 Jan/06 Jan/07 Jan/08 Jan/09 Jan/10 Jan/11 Jan/12

Fonte: Banco Central do Brasil

Confederação Nacional da Indústria

Os problemas da indústria e a competitividade

Implicações de uma desvalorização da taxa de câmbio

• Aspectos positivos

• Reduz preços dos produtos industrias no mercado externo

• Reduz diferença entre preços dos produtos nacionais e importados no

mercado interno

• Aspectos negativos

• Aumenta o custo de insumos importados

• Impacto de aceleração da inflação

Confederação Nacional da Indústria

Os problemas da indústria e a competitividade

Carga tributária dos setores

Carga tributária dos setores (arrecadação fiscal do setor em

relação ao respectivo PIB) - 2009

57,3

46,7

A indústria é o

segmento

produtivo com

maior carga

tributária

21,1

3,7

Agropecuária

Indústria

Indústria de

Transformação

Serviços

Índice

1.

Evolução da indústria nos últimos anos

2.

Conjuntura econômica recente

3.

Atividade industrial recente

4. Problemas da indústria e competitividade

5.

Ambiente internacional

6.

Questões para reflexão

Confederação Nacional da Indústria

Cenário econômico para 2012

Cenário externo desfavorável

Problemas fiscais dos países da zona do Euro inibem

crescimento (recessão em alguns países)

Dificuldades políticas dos governos (Itália, Grécia e Espanha)

atrasam medidas de solução fiscal permanente para conter

disseminação da crise

Estados Unidos também com baixo crescimento e alto

desemprego (riscos de estagnação)

Crescimento mundial será liderado por emergentes, que

também crescerão menos

Confederação Nacional da Indústria

Cenário econômico para 2012

Cenário doméstico de menor dinamismo

Novo mix de política macroeconômica: monetária (mais

expansionista) e fiscal (“mais” contracionista)

Relaxamento das medidas macroprudenciais (como o

afrouxamento de crédito para alavancar o consumo)

Desoneração tributária seletiva

Inflação em queda

Crescimento da economia ainda menor que em 2011

Dificuldades de competitividade da indústria persistem e

limitam crescimento

Confederação Nacional da Indústria

Cenário econômico para 2012

Crescimento em 2012: implicações setoriais

Dificuldade de competitividade mantém baixo crescimento do

setor manufatureiro:

• Forte heterogeneidade intersetorial

Ausência de uma dinâmica ampla e generalizada (dependência do

efeito multiplicador de segmentos líderes)

Forte necessidade de criar nichos e inovar

Dificuldades para a expansão das empresas tradicionais, de menor

porte e dos setores exportadores

Cenário econômico para 2012

Brasil cresce menos que a média mundial

Projeção de crescimento do PIB

7,0

6,0

5,0

4,0

3,0

2,0

1,0

Brasil

Mundo

Emergentes

Ásia - 5*

OCDE

0,0

2011

2012

2013

2014

2015

2016

* Asia – 5: Indonésia, Malásia, Filipinas, Tailândia e Vietnam

Fonte: FMI

Confederação Nacional da Indústria

Ambiente internacional - BRICs

Indústria brasileira foi a que menos cresceu em 2011

entre economias emergentes

Evolução da produção industrial

variação anual (%)

Variação da produção industrial

em 2011 (em %)

14

13.8

10

6

2

-2

-6

4.6

-10

5.0

2.6

-14

0.4

-18

2008

Brasil

Fonte: Bloomberg

2009

Russia

2010

India

China

2011

África do sul

Brasil

África do Sul

Rússia

Índia

China

Fonte: Bloomberg

Confederação Nacional da Indústria

Ambiente internacional

Crise européia

• Países europeus com alto endividamento público transmitem incerteza

sobre potencial de pagamento

• Foco inicial na Grécia

• Alastramento para países periféricos: Espanha, Itália, Irlanda e Portugal

• aumento da desconfiança sobre futuro da Espanha e Itália

• Recessão já está garantida na economia da zona do euro

Confederação Nacional da Indústria

Cenário internacional

Impacto na Grécia de sair do euro

• New democracy – à favor do euro e do pacote – vence as eleições

• Probabilidade do país sair do euro volta a cair

• Caso país saia do euro haverá um fechamento do mercado internacional

(crédito e comércio)

• A Grécia já perdeu mais de 33% de seus depósitos bancários

• Corrida aos bancos iria levar o sistema bancário ao colapso

• Nova moeda grega passaria por maxidesvalorização

• Aceleração da inflação

• Economia em recessão com alta inflação

Confederação Nacional da Indústria

Cenário internacional

Impacto do euro com saída da Grécia

• Risco de contágio nos países periféricos

• Bancos europeus detêm 1,2 trilhões de euros em títulos da Espanha,

Portugal, Itália e Irlanda.

• Falta de fundo capaz de garantir liquidez do sistema bancário europeu

• Corrida aos bancos nos países periféricos

• Bloco econômico em recessão

• Euro passaria por desvalorização frente ao dólar

• Recuperação econômica demoraria anos para voltar

Confederação Nacional da Indústria

Cenário internacional

Impacto no Brasil com a saída da Grécia

• Aumento da aversão ao risco iria levar fluxo de capitais para tesouro americano

• Processo de desvalorização (e volatilidade) do real se intensificaria

• Aceleração da inflação

• Interrupção do processo de queda da taxa de juros

• Queda do preços das commodities (índice CRB recuou 15% no 1º trimestre)

• Menor demanda externa impactaria as exportações

• Consumo interno seria impactado

• Queda do investimento se mantém

• País crescendo perto de 2,0% em 2012

Confederação Nacional da Indústria

Cenário internacional

Impacto no Brasil com eventual colapso do euro

• Total interrupção do fluxo de capitais;

• Grave empoçamento de liquidez, pior do que em 2008

• Real iria passar por maxidesvalorização

• Aceleração da inflação

• Juros iriam subir de forma rápida, freando o crescimento econômico

• Pacotes do governo não estancariam a crise

• Estagnação da economia brasileira (possível recessão mundial)

Confederação Nacional da Indústria

Índice

1. Evolução da indústria nos últimos anos

2. Conjuntura econômica recente

3. Atividade industrial recente

4. Problemas da indústria e competitividade

5. Ambiente internacional

6. Questões para reflexão

Confederação Nacional da Indústria

Índice

1. Evolução da indústria nos últimos anos

2. Conjuntura econômica recente

3. Atividade industrial recente

4. Taxa de câmbio

5. Ambiente internacional

6. Estimativas da CNI

Confederação Nacional da Indústria

Questões para refletir

Faz diferença ter uma indústria?

O Brasil pode prescindir da indústria para crescer?

Brasil cresce mais e melhor quando indústria cresce mais

Como elevar a produtividade do País?

Como fazer para elevar a produtividade na indústria

Como fazer nos diversos setores da economia para sustentar

maior crescimento

Como tornar o Brasil um país de custo competitivo

Confederação Nacional da Indústria

Questões para refletir

O que falta no cenário

Tornar a indústria o setor estratégico

Colocar o desafio da competitividade como prioridade

Avançar nas mudanças estruturais que impactam ambiente de

negócios (tributação, financiamento, logística, relações de

trabalho, etc)

Elevar taxa de investimento e aumentar capacidade de

financiamento doméstico (poupança)

Melhora a eficiência e do setor público: qualidade do gasto

(contenção da expansão do gasto corrente e aumento do

investimento)

Questões para refletir

Qual a diferença para a economia?

Alta complexidade

Baixa complexidade

Cenários econômicos em um ambiente

globalizado

V SUPRE - Painel “Relacionamento com fornecedores no ambiente globalizado”

Belo Horizonte – junho 2012

Flavio Castelo Branco

Gerente-Executivo - Confederação Nacional da Indústria