GONÇALVES, A. C. Porto, DEANE, Tatiana. Taxa de Juros e Crescimento Econômico. Rio de

Janeiro: FGV, 10 p.

Taxa de Juros e Crescimento Econômico

As taxas de juros vêm sendo apontadas, há algum tempo, como o principal inibidor do crescimento

do país. Com isso, o Banco Central, em particular, e o Sistema Financeiro, em geral, tornam-se os

vilões da economia, por manterem os juros tão altos. Recentemente essa discussão voltou à tona

com toda força, tendo em vista a necessidade de o Banco Central elevar os juros frente à

aceleração inflacionária ocorrida no segundo semestre do ano passado e início deste, vis a vis o

fraco desempenho da indústria e da economia como um todo.

Mas será que o crescimento econômico brasileiro tem sido baixo só por causa dos juros altos?

Existem outros fatores que limitam o crescimento? Ou ainda de modo mais pertinente, até que

ponto o Banco Central pode interferir no crescimento do país? São essas as questões que serão

aqui discutidas. Mas antes de abordá-las, vamos fazer uma breve descrição da trajetória de

crescimento do país, desde o início do século passado até 2002.

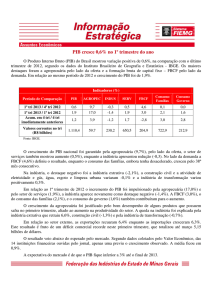

Os gráficos 1, 2 e 3 mostram que, tanto em relação ao PIB total do país como principalmente em

relação ao PIB industrial, houve uma forte desaceleração do crescimento a partir de 1980. A

economia como um todo, e a indústria em particular, passou a crescer a taxas bem mais modestas.

Os números revelam que o ano de 1980 pode ser considerado um ponto de inflexão no que diz

respeito ao crescimento do país. Entre 1950 e 1980 a indústria cresceu a uma taxa média de 8,3%

ao ano. Nos vinte e dois anos seguintes, no entanto, ficou praticamente estagnada, crescendo a

uma taxa média de 0,8% ao ano. E o PIB total da economia, que por trinta anos teve uma

expansão média de 7,4% ao ano, a partir de 1980 cresceu pouco mais que 2%. Daí a relevância de

se discutir os fatores que realmente limitam e os que podem promover o crescimento.

O primeiro ponto a ser levantado é se a Autoridade Monetária determina ou não a taxa de juros

real da economia, que é a que de fato importa quando se fala em nível de investimentos e, por

conseguinte,

de

crescimento

econômico.

Na teoria econômica clássica, a taxa de juros real é definida como a diferença entre a taxa de juros

nominal e a taxa de inflação esperada. Este componente de expectativa não pode ser determinado

objetivamente. Na prática pode ser “traduzido” como um componente da incerteza, em que se

embutem não só as expectativas quanto ao nível de preços futuros como quanto a qualquer outro

aspecto, seja ele econômico, político ou legal, o qual possa influenciar a atividade econômica do

país.

A taxa de juros real depende também da preferência pelo presente dos agentes econômicos, o que

é um fator primordialmente cultural. No Japão, por exemplo, há forte preferência pelo futuro, ou

seja, os indivíduos poupam muito. Já no Brasil, há uma tendência maior de preferência pelo

presente. Fazendo uma analogia com a célebre fábula de La Fontaine, os japoneses seriam

formigas e nós, cigarras.

Portanto, a taxa de juros real de uma economia não pode ser determinada pelo Banco Central, pois

incorpora um componente de incerteza que reflete o quanto as pessoas estão exigindo como

prêmio para trocar bens no presente por bens no futuro, e também o seu grau de preferência pelo

presente. Isto é, a taxa de juros real é determinada, assim como o preço de qualquer outro

produto na economia, pelas ofertas e demandas relativas de bens futuros e de bens presentes.

Em resumo, o que a teoria nos sugere é que em um país onde há forte incerteza e preferência pelo

presente, há baixa demanda por bens futuros, isto é, há poucos investimentos, e o prêmio exigido,

ou seja, a taxa de juros real, é alto. E o que pode ser dito sobre a experiência brasileira nesta área?

2

Na década de 80 houve uma moratória externa, no início da década de 90 a questão da dívida

pública podre ameaçando os depositantes e o confisco das contas bancárias e, bem recentemente,

deságios das cotas dos fundos de renda fixa decorrentes de boatos de moratória da dívida interna.

Isso sem falar do alto índice de inadimplência, na pesada carga tributária (40% do PIB) e de

contratos não cumpridos — por exemplo, recentemente algumas tarifas públicas foram reajustadas

abaixo do que havia sido previsto nos contratos de concessão. Há também grande morosidade do

judiciário na solução destas questões contratuais.

Além disso, as indefinições estratégicas e regulatórias — por exemplo, qual é o verdadeiro papel

dos Ministérios e das agências reguladoras dos serviços públicos? — contribuem para o clima de

incerteza, haja visto os sobressaltos por que passou a economia brasileira às vésperas das eleições

presidenciais.

Embora o governo prossiga firme na sua política de austeridade fiscal e controle da inflação, com

este clima de incerteza e preferência pelo presente, a taxa de juros real do país tem mesmo que

ser alta! No gráfico 4 há uma estimativa da taxa de juros real brasileira, feita a partir da diferença

entre a taxa de juros/Selic e a inflação acumulada nos doze meses anteriores. Naturalmente, o

correto seria utilizar a expectativa futura de inflação, mas este é um dado não disponível. De

qualquer modo, estimando a taxa de juros real utilizando a inflação dos doze meses anteriores,

vemos que nos últimos anos esta se situou em torno de uma média de 10,5% ao ano, não se

distanciando muito disso, seja para cima ou para baixo.

Adicionalmente, as tabelas 1 e 2 mostram o desvio-padrão da variação da inflação e do PIB para

diversos países, nas décadas de 80 e 90. Se supusermos que o desvio-padrão é um indicador de

3

incerteza, chegaremos à conclusão que dentre os países pesquisados o Brasil é um dos mais

arriscados.1

Enfim, é preciso desmistificar a idéia de que a simples redução dos juros seria a tábua de salvação

da economia brasileira e de que basta que o setor público tenha suas contas equilibradas para que

o país transmita credibilidade e se torne atrativo. Não que as taxas de juros reais baixas e a

austeridade orçamentária não sejam importantes; apenas não são suficientes para induzir a um

nível de investimento suficiente para que a economia cresça. Existem ainda dificuldades

importantíssimas que tornam o país menos interessante aos olhos dos investidores.

É preciso esclarecer também que os juros reais relevantes para os investimentos são os de longo

prazo. Mas o país não possui uma estrutura a termo de taxa de juros, com juros de mercado a

longo prazo, o que permitiria, por exemplo, a emissão de debêntures. O que temos, a longo prazo,

é o crédito oficial.

E não só o investimento privado no Brasil está reduzido, como também o do setor público. Isso

ocorre porque o atual perfil de gastos governamentais faz com que sobre muito pouco espaço para

que ele atue como investidor. Atualmente, as despesas com a previdência equivalem a cerca de

13% do PIB, com o funcionalismo público a 12% do PIB, e com os encargos da dívida interna a 7%

do PIB. Com isso, sobra ao governo pouco para que ele atue como investidor.

Além de altas, as despesas públicas são também rígidas e crescentes. Os chamados “Pagamentos

Diretos a Pessoas” (PDP) — que incluem salários pagos no setor público, aposentadorias, pensões,

entre outros — correspondem a cerca de 80% do total dos gastos federais não financeiros, e são

1

Se a análise se concentrar no período 1995-2002, os desvios da variação do IPC e do PIB brasileiro caem

para 6,2 e 1,6, respectivamente. Atualmente, em termos de inflação o Brasil é primeiro mundo!

4

quase todos vinculados ao salário mínimo, ou seja, são corrigidos anualmente e geralmente acima

da inflação.2

Um outro indicador interessante da fragilidade do Estado como investidor a partir da década de 80

é o percentual de poupança pública: de 1950 até o início da década de 60, a poupança pública foi

de cerca de 2,5% do PIB, em média. De 1964 até 1980, passou a uma média de 3,5% do PIB. De

1980, até às vésperas do Plano Real, passou a uma taxa negativa de 1,5%. A partir de então, a

taxa de poupança pública se situou, em média, em menos 5,4% do PIB.3

Em resumo, o nível de investimento e o crescimento do país é baixo devido ao seu menor grau de

atratividade para os investidores privados, e também porque o setor público, além de ter que

manter suas contas equilibradas, tem poucos recursos para investir. Para fazê-lo, o Estado deveria

ser menor em termos de gastos correntes. Isto é, deixar de ser tão distributivista, como quer a

constituição de 1988, e ser mais desenvolvimentista, à la J.K..

É preciso salientar que a pura e simples redução da taxa de juros nominais, sem que estas falhas

estruturais fundamentais sejam corrigidas, apenas gerará uma monetização da economia. Isso

porque a redução da taxa over/Selic interfere nos juros reais apenas no curto prazo. Isto é, uma

redução da taxa de juros real, mantidos os atuais componentes estruturais da economia, não pode

ser permanente.

Sem dúvida, o Banco Central pode estimular a demanda monetizando a economia via redução dos

juros. Mas o problema dos últimos vinte anos, de relativa estagnação, não parece ser de falta de

demanda, e sim de investimentos. Segundo a Sondagem Industrial da FGV de abril de 2003, doze

dos dezenove setores pesquisados já estariam operando em sua capacidade de produção máxima.

2

Ver Velloso, R. “Sem Flexibilização do Gasto não há Sustentabilidade Fiscal” – XIV Fórum Nacional, maio

de 2002.

5

Segundo a mesma pesquisa, apenas 30% das empresas consultadas pretendem investir em

expansão da capacidade produtiva neste ano, o menor percentual registrado nos últimos quatro

anos.

O gráfico 5 mostra o PIB efetivo do país desde 1985 e uma estimativa do que seria o PIB

potencial.4 Atualmente, nos encontramos em um ponto onde o PIB efetivo está ligeiramente acima

do potencial, o que confirma que a economia possui gargalos. Ou seja, se a demanda aumentar,

vai esbarrar na capacidade de produção, que está comprimida por falta de investimento. Expandir a

demanda provavelmente terá consequências inflacionárias.

Essas questões devem ser tratadas como prioritárias pelo atual governo pois os desdobramentos

em termos de estagnação econômica, inflação e desemprego podem ser bastante negativos.

3

Ver Pinheiro, Gill, Severn e Thomas (2001) in “Agenda Perdida: diagnósticos e propostas para a retomada

do crescimento com maior justiça social”, p.11, Rio de Janeiro, setembro de 2002.

4

PIB potencial estimado pelo filtro de Hodrick-Prescott.

6

Gráfico 1

Taxa de crescimento média do PIB do Brasil, por décadas

10

15,0 x em 40 anos

8

7,0%

6

% a .a .

5,5 x em 40 anos

4,3%

4

1,6 x em 20 anos

2,1%

2

0

1901-10 1911-20 1921-30 1931-40 1941-50 1951-60 1961-70 1971-80 1981-90 1991-00

Gráfico 2

PIB Real do Brasil : 1950 - 2002

Ln

7,5

7

2,1% a .a .

6,5

6

7,4% a .a .

5,5

5

4,5

2002

2000

1998

1996

1994

1992

1990

1988

1986

1984

1982

1980

1978

1976

1974

1972

1970

1968

1966

1964

1962

1960

1958

1956

1954

1952

1950

4

7

Gráfico 3

PIB Real da Indústria de Transformação: 1950 - 2002

Ln

7,5

7

0,8% a .a

6,5

8,3% a .a .

6

5,5

5

4,5

2002

2000

1998

1996

1994

1992

1990

1988

1986

1984

1982

1980

1978

1976

1974

1972

1970

1968

1966

1964

1962

1960

1958

1956

1954

1952

1950

4

Gráfico 4

Diferença entre a taxa de juros nominal (selic, % a.a.) e

a taxa de variação do IPCA (% 12 meses)

16

% a .a .

12

8

4

0

Jan/00

Set/00

Mai/01

Jan/02

Set/02

Mai/03

8

Tabela 1

Taxa de variação anual do PIB: Desvio-padrão

(em % a .a .)

EUA

Japão

Alemanha

Reino Unido

França

Brasil

México

Argentina

1980 - 1990

1990 - 2002

2,4

1,5

1,2

1,7

1,9

3,5

2,4

1,6

1,2

1,2

5,0

2,9

4,0

3,5

4,6

6,4

Tabela 2

Taxa de variação anual do IPC: Desvio-padrão

(em % a .a .)

1980 - 1990

EUA

Japão

Alemanha

Reino Unido

França

Brasil

México

Argentina

3,4

2,2

2,1

4,3

4,4

677,3

38,9

1.010,8

1990 - 2002

1,0

1,4

1,3

2,2

0,8

798,3

10,1

638,0

9

1º tri/02

1º tri/01

1º tri/00

1º tri/99

100

1º tri/98

1º tri/97

1º tri/96

1º tri/95

1º tri/94

1º tri/93

1º tri/92

1º tri/91

1º tri/90

1º tri/89

1º tri/88

1º tri/87

1º tri/86

1º tri/85

Gráfico 5

PIB efetivo X PIB potencial: 1985-2002

140

130

120

110

PIB

PIB potencial

90

80

10