Relatório de Gestão

Planos de Previdência

Setembro de 2015

O que está acontecendo no cenário econômico?

Em agosto, o aumento da volatilidade nos

mercados globais foi provocado, principalmente,

pela decisão inesperada do governo chinês

liberar gradualmente a flutuação do Yuan. Esse

movimento incitou uma série de dúvidas em

relação à velocidade de desaceleração do país,

como também à capacidade de coordenação do

governo chinês frente os novos desafios de

crescimento. Com isso, houve nova rodada de

correção no mercado acionário doméstico, com

queda superior a 14% do índice da bolsa de

Shangai em moeda americana no mês.

Nesse contexto, o Banco Central chinês voltou a

cortar juros e os compulsórios, além de tomar

algumas medidas adicionais de afrouxamento

econômico. Dados os riscos de uma moderação

mais intensa, o governo continuará oferecendo

suporte para a economia, com novos cortes das

taxas no curto prazo.

Por sua vez, a economia americana continua se

recuperando,

principalmente

com

o

fortalecimento do mercado de trabalho, que tem

apresentado redução da ociosidade da mão-deobra. No entanto, a inflação não dá sinais de

aceleração, e segue abaixo da meta do Fed

(Banco Central americano) de 2,0%, o que tem

sido um dos principais empecilhos para o início

da normalização monetária. Apesar disso,

membros do comitê de política monetária têm

citado o efeito da valorização do Dólar e a queda

dos preços internacionais do petróleo, como

fatores preponderantes para esse baixo nível

dos preços. Portanto, esse efeito deve se reduzir

ao longo dos próximos trimestres, permitindo o

início da alta dos juros neste ano.

No Brasil, o destaque ficou por conta da revisão

do plano orçamentário para os próximos anos. A

incorporação de déficits primários até 2016 (0,3% do PIB em 2015 e -0,7% em 2016) levará a

um aumento da dívida bruta em 2016. A rigidez

orçamentária, eventuais dificuldades para

elevação de impostos assim como a queda na

atividade econômica colocam em risco o

cumprimento dos déficits previstos no

orçamento atual. Nossas projeções indicam um

resultado deficitário neste ano.

Os riscos fiscais juntamente com as dúvidas em

relação à economia chinesa contribuíram para

intensificar a depreciação do real, colocando um

risco adicional sobre a dinâmica da inflação. Em

sua última ata, o Banco Central alertou para os

riscos da desvalorização sobre a trajetória de

convergência da inflação e colocou um viés de

alta dos juros uma vez que o real segue

depreciando. Assim, mantemos nossa projeção

de estabilidade da taxa Selic até o final de 2016.

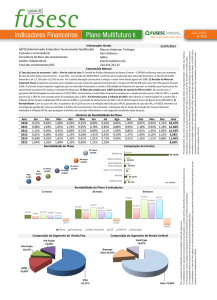

Rentabilidade dos principais índices econômicos

Índice

Agosto

2015

12 meses

24 meses

36 meses

CDI

1,11%

8,35%

12,34%

23,69%

32,63%

Ibovespa

-8,33%

-6,76%

-23,92%

-6,77%

-18,29%

SMLL

-9,13%

-18,49%

-32,98%

-31,42%

-37,82%

IMA-B

-3,11%

4,20%

2,81%

18,09%

15,86%

IGP-M

0,28%

5,35%

7,02%

12,24%

17,15%

IMA-B 5

-0,47%

8,23%

10,84%

24,68%

32,10%

IRF-M

-0,85%

5,58%

7,15%

20,79%

25,03%

2

Mercados

Renda Fixa

O mercado de renda fixa local apresentou forte

elevação nas taxas de juros, sobretudo nos vértices

mais longos, motivados pelo aumento do prêmio de

risco. Um cenário de atividade mais deprimida, no

qual o mercado passou a projetar dois anos de

recessão consecutiva, bem como as crescentes

dificuldades de promover o ajuste fiscal, motivaram

esse aumento de prêmio. O DI jan/16 aumentou

12bps em agosto, de 14,2% para 14,3%; o DI jan/18

registrou alta de 122 bps (de 12,9% para 14,1%); o DI

jan/21 apresentou alta de 133 bps (de 12,8% para

14,1%). Nos títulos indexados à inflação, os

movimentos foram: ago/17 de 6,5% para 7,3% (+84

bps), ago/22 de 6,6% para 7,2% (+61 bps), ago/50 de

6,5% para 7,1% (+57 bps).

Para parcela em renda fixa dos planos de

previdência do HSBC: ao longo do mês, dois fatores,

um interno e outro externo, originaram a forte

correção de preços e da percepção de risco em

relação ao Brasil. O primeiro, a dificuldade política do

governo que levou à deterioração na perspectiva de

ajuste fiscal. O segundo, incertezas em relação ao

crescimento da China, com desvalorização de sua

moeda e de sua bolsa, que provocou aversão a risco

global e ampliou a pressão sobre os países

exportadores de commodities com elevação do dólar.

Com isso, a curva de juros futuros deixou de precificar

cortes na Selic ao longo dos próximos anos. As taxas

dos juros pré-fixados intermediários e longos subiram

cerca de 130 pontos base em agosto enquanto que os

juros reais dos títulos indexados à inflação se

elevaram em 60 pontos base. O País está

atravessando um período permeado de indefinições,

sobretudo domésticas, que tem como característica

elevação dos riscos, mas também dos prêmios.

Ainda que haja potencial pressão cambial,

acreditamos que a fraqueza econômica em queda da

inflação e abrirá espaço para cortes na Selic nos

próximos anos.

Renda Variável

Para o Brasil, a Bolsa teve perda de 8,3% em agosto,

após recuo de 4,2% em julho. No cenário local, além

dos fatores globais supracitados, houve o

entendimento pelo mercado de que a situação fiscal

é complexa e que recessão em curso pode ser mais

intensa e prolongada que o projetado.

Para a parcela de renda variável dos planos de

previdência do HSBC: a posição em renda variável

foi afetada pela forte queda do Ibovespa. Apesar do

efeito positivo das posições em Telecomunicações,

Energia Elétrica e Alimentos/Bebidas, o desempenho

foi prejudicado pelo fraco desempenho do setor de

Bancos e Varejo. A Bolsa vem sendo pressionada

pelas dificuldades macroeconômicas e políticas no

Brasil, bem como um crescimento mais ameno da

China. A volatilidade se mantém alta, e ainda que

algumas ações já apresentem preços atrativos, o

cenário se mantem desafiador. A carteira se mantém

focada em ações que apresentem resiliência a

desaceleração econômica e que se beneficiem de

um câmbio mais alto, como as empresas

exportadoras.

Este relatório refere-se aos fundos de investimento dos planos de previdência do HSBC. Confira no seu plano a

composição de renda fixa e de renda variável da carteira de seu fundo de investimento ou entre em contato com

seu Gerente de Relacionamento.

Fundos de investimento não contam com garantia do administrador do fundo, do gestor da

carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. As

metas de retornos apresentados neste material visam única e exclusivamente SIMULAR

as possibilidades de rendimento, não se constituindo, em hipótese alguma, em garantia de

rentabilidade. É recomendada a leitura cuidadosa do prospecto e do regulamento do fundo

de investimento pelo investidor ao aplicar seus recursos. Material de divulgação.

3