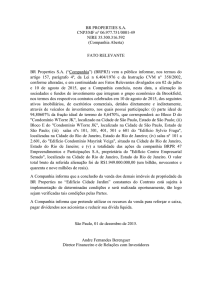

2030 - Allianz Condomínio

Manual de Subscrição

Allianz. Soluções de Confiança.

1.

Introdução

2.

3.

4.

Descrição do Seguro

1.1 Objeto

1.2 Definições

1.3 Determinação do Capital Seguro

1.4 Âmbito Territorial

1.5 Opções de Venda, Coberturas e Limites de Indemnização

1.6 Fatores de Tarifação

Política de Aceitação

2.1 Riscos de Aceitação Automática

2.2 Riscos de Aceitação Central ou Reservada

2.3 Riscos Excluídos

Gestão

3.1 Fracionamento

3.2 Encargos Legais

3.3 Prémio Mínimo

Anexo Legal

Consigo de A a Z.

Introdução

Este Manual tem como objetivo, enquanto suporte essencial da Política de Subscrição definida pela Allianz Portugal, estabelecer os procedimentos, regras e princípios que do ponto de vista técnico, são fundamentais para a aceitação dos negócios do produto Allianz Condomínio.

Por outro lado, deve igualmente o Manual de Subscrição contribuir para uma intervenção profissionalmente qualificada de todos quantos

intervêm no processo de subscrição, de modo a que, com base nela, se possam alargar os níveis de autonomia de decisão.

1. Descrição do Seguro

1.1 Objeto

O seguro Allianz Condomínio destina-se a segurar edifícios em regime de propriedade horizontal e utilizados para habitação, comércio,

serviços ou com utilização mista.

Podem ser objeto do Allianz Condomínio:

- Edifícios completos;

- Parte de edifícios;

- Só as partes comuns.

No seguro de parte de edifício, as frações a segurar terão que representar pelo menos 50% do número total de frações e as mesmas

deverão ficar identificadas nas Condições Particulares, assim como os respetivos valores e proprietários.

O seguro restrito das partes comuns, que não são separáveis por natureza das frações correspondentes do edifício, só se poderá considerar

quando se identifique um interesse segurável legítimo e específico.

Tal seguro restrito, quando se aceite, não preenche integralmente a obrigação legal de segurar o edifício que a lei prescreve

supletivamente aos administradores do condomínio.Oficinas de tipo artesanal – oficinas e ateliers de pintores, escultores e ceramistas.

As piscinas e outras instalações recreativas fixas, de uso comum, poderão também ser objeto do seguro, desde que expressamente

declaradas nas Condições Particulares.

O seguro poderá abranger também, além do edifício propriamente dito (constituído pelas frações e/ou partes comuns) e sob condição

da sua identificação e valoração, os equipamentos, instalações e outros bens móveis ou objetos de utilidade comum para o Condomínio,

e instalados nas suas partes comuns (em instalações da administração ou porteiro, em zonas de acesso ou circulação, em terraços, pátios,

jardins e zonas recreativas ou desportivas).

2

1.2 Definições

• Propriedade Horizontal:

Regime de um edifício, dividido em frações que constituem unidades independentes e isoladas, pertencentes a proprietários diversos.

• Condomínio

Situação em que se encontram os vários sujeitos, que sendo proprietários exclusivos da fração que lhes pertence, são comproprietários das

partes comuns do edifício.

• Edifícios

É parte integrante do edifício toda a coisa móvel ligada materialmente ao prédio com caráter de permanência (Artigo 204º do Código

Civil), como por exemplo:

1. Fundamentos, estrutura, paredes, tetos, coberturas, portas, janelas, persianas, estores e toldos fixos no edifício e demais elementos

de construção, incluídos vidros, mármores ou outras pedras naturais ou artificiais e sanitários integrados no edifício seguro ou nas suas

dependências, como garagem, lugar de estacionamento, sótão e outras construções fixas similares;

2. Ascensores, monta-cargas e escadas rolantes;

3. Condutas, instalações e outros equipamentos fixos de serviço, de utilidade comum, integrados na construção: água, gás, eletricidade,

climatização, energia solar, alarme, saneamento, telefone, televisão, rádio, sistema de portaria automático e outras comunicações;

4. Muros, caminhos, passagens, pátios, portões e outros elementos fixos de jardim, desde que na sua construção predomine, em pelo

menos 50%, materiais ditos resistentes;

5. Elementos incorporados de forma fixa no edifício, como pintura, soalho, alcatifa, papel pintado e móveis embutidos nas paredes, mas

excluindo os equipamentos neles integrados, tais como arcas frigoríficas, frigoríficos ou máquinas de lavar roupa e louça;

6. As piscinas e outras instalações recreativas fixas, de utilização comum, desde que expressamente mencionadas nas Condições Particulares.

• Partes Comuns

São consideradas partes comuns:

1. Os alicerces, colunas, pilares, paredes-mestras e todas as partes restantes que constituem a estrutura do prédio;

2. O telhado ou terraços de cobertura de utilização comum;

3. As entradas, pátios, vestíbulos, escadas e corredores de uso ou passagem comum do condomínio;

4. As instalações gerais de água, eletricidade, aquecimento, ar condicionado, gás, comunicações e semelhantes;

5. Os ascensores, monta-cargas e escadas rolantes;

6. As dependências destinadas ao uso e habitação do porteiro;

7. As garagens e outros locais de estacionamento;

8. As piscinas e outras instalações recreativas fixas, de utilização comum, desde que expressamente mencionadas nas Condições Particulares.

3

• Conteúdo

Objetos de decoração ou de utilidade comum para o condomínio, que estejam permanentemente instalados nas partes comuns do

edifício (em instalações da administração ou porteiro, em zonas de acesso ou circulação, em terraços, pátios, jardins e zonas recreativas ou

desportivas).

• Seguro em Primeiro Risco

Consiste em segurar um determinado capital até ao qual fica limitada a indemnização, não sendo aplicável a regra proporcional.

1.3 Determinação do Capital Seguro

• Edifícios

O capital seguro deverá corresponder ao custo de mercado da respetiva reconstrução, ou ao valor matricial no caso de edifícios para

expropriação, demolição ou em estado de degradação. Com exceção do valor dos terrenos, todos os elementos constituintes ou

incorporados no edifício devem ser tomados em consideração para a determinação daquele capital, bem como o valor proporcional das

partes comuns.

Em caso de perda total do edifício decorrente de um sinistro coberto pela Apólice, a indemnização será calculada com base no estipulado

no parágrafo anterior, sem prejuízo da responsabilidade da Allianz Portugal estar limitada aos valores máximos indicados nas Condições

Particulares.

• Conteúdo

O capital seguro dos bens móveis de utilidade comum deverá corresponder ao custo de substituição dos bens pelo seu valor em novo.

• Partes Comuns

O capital seguro das partes comuns deve corresponder a pelo menos 25 % do valor de reconstrução da totalidade do edifício.

Atualização automática de capitais - Índices ISP

Os capitais seguros são atualizados em cada vencimento, segundo os índices publicados trimestralmente pelo ISP-Instituto de Seguros de

Portugal.

1.4 Âmbito Territorial

O âmbito territorial das Apólices limita-se a Portugal Continental e Regiões Autónomas dos Açores e Madeira.

1.5 Opções de Venda, Coberturas e Limites de Indemnização

O Allianz Condomínio é constituído por uma Cobertura Base e um conjunto de Coberturas Opcionais, de contratação individual e

facultativa, que permitem às administrações de condomínio, construir uma solução de segurança à medida das suas necessidades.

4

Coberturas

Opções de Limites de Indemnização

Opções de Franquias

Base

Incêndio, Raio e Explosão

Fumo

Greves, Tumultos e Alterações da Ordem Pública

Atos de Vandalismo ou Sabotagem

Choque ou Impacto de Objetos e Animais

Aluimentos de Terra

Medidas de Salvamento

Derrame Acidental de Óleo e Água

Tempestades e Inundações

Danos à Propriedade por Roubo

Quebra de Antenas e Painéis Solares

Danos em Jardins, Muros e Vedações

Edifício e Conteúdo:

100% do Capital Seguro

Honorários de Arquiteto

€ 10.000

Intervenção de Serviço de Bombeiros

€ 5.000

Demolição e Remoção de Escombros

Até 2% dos Danos Patrimoniais

Privação do Uso ou Rendimento

Até 20% Capital Seguro por fração

RC - Comproprietário

Capital Próprio por sinistro e anuidade

Sem franquia

10% do sinistro, mín. €150, €250, Sem

franquia

Opcionais

Danos Estéticos - 1º Risco *

Capital Próprio

A do risco afetado

Quebra de Vidros - 1º Risco *

Capital Próprio

10% do sinistro, mín. €100, €200, Sem

franquia

Danos por Água

10%, 25%, 50% ou 100% do Capital

Seguro

10% do sinistro, mín. €150, €250, Sem

franquia

Riscos Elétricos - 1º Risco *

Avaria de Máquinas- 1º Risco *

€ 5.000, € 10.000, € 20.000, € 50.000

ou € 100.000

10% do sinistro, mín. €150, €250, Sem

franquia

Responsabilidade Civil Cruzada

Capital Próprio por sinistro e anuidade

10% do sinistro, mín. €150, €250, Sem

franquia

Fenómenos Sísmicos

Capital Seguro

5% ou 10% do Capital Seguro

Atos de Terrorismo ou de Sabotagem

10%, 25%, 50% ou 100% do Capital

Seguro

5% do Capital Seguro

* Determinadas coberturas são dadas em 1º risco, ou seja, se o valor dos danos for inferior ao limite de capital de cobertura, a indemnização fica

limitada ao valor dos danos. Se o valor dos danos foi superior ao limite de capital da cobertura, a indemnização é igual a esse limite.

O capital de Fenómenos Sísmicos também pode ser assumido em cosseguro com o Segurado, assumindo este 10%, 20% ou 30% do capital

seguro.

1.6 Fatores de tarifação

Allianz Condomínio é influenciada por um conjunto de fatores que poderão dar lugar a descontos ou a agravamentos, de entre os quais se

destacam:

- Idade do Edifício

- Tipo de ocupação

5

- Percentagem de frações arrendadas

- Número de pisos acima do nível do solo

- Capitais elevados

- Contratação de franquias

2. Política de Aceitação

2.1 Riscos de Aceitação Automática

Os critérios de aceitação automática dos agentes, dos escritórios e dos Técnicos Comerciais estão integrados na ferramenta informática,

que de forma autónoma valida a informação que lhe é inserida e permite a emissão imediata da apólice ou da cotação, de acordo com a

política de subscrição em vigor.

Os seguros que não se enquadram diretamente em qualquer um dos critérios da autonomia comercial, informaticamente estabelecidos,

devem ser submetidos à apreciação dos serviços centrais, mediante o autobloqueio da proposta. A sua análise far-se-á com base nos dados

essenciais sobre o risco disponibilizados na ficha de gestão, pela respectiva área comercial..

2.2 Riscos de Aceitação Central ou Automática

Todos os riscos que não se inserem na aceitação automática referida no ponto anterior, são objeto de bloqueio automático e são analisados

pelos serviços centrais da Allianz, que fixarão as condições a propor.

Os novos negócios deverão ser objeto de uma prévia análise e seleção por parte da estrutura comercial, de forma a evitar a subscrição que

coloque em causa uma distribuição equilibrada de riscos, condição para uma exploração rentável.

A apreciação destes riscos far-se-á normalmente com base nos dados prestados na proposta bloqueada assim como na informação

adicional a disponibilizar pela área de vendas na ficha de gestão da proposta bloqueada.

São tidas como relevantes na decisão de aceitação as seguintes informações:

- Negócios a concretizar, em vigor ou relações do Cliente que devam ser consideradas como relevantes;

- Mediador /corretor;

- Informação completa, clara e atual sobre o risco, ou que possa condicionar a aceitação e/ou as condições do seguro;

- Medidas de proteção existentes contra incêndio e roubo, bem como da sua operacionalidade e manutenção;

-Histórico da sinistralidade dos últimos cinco anos (causas, montantes dos danos e medidas tomadas para reduzir a ocorrência de novos

sinistros);

-No caso de edifícios com mais de 40 anos sem reconstrução, deverá ainda ser informado qual o estado de conservação do edifício e,

sempre que possível juntar fotos do mesmo;

Os edifícios com mais de dez pisos, só excepcionalmente são aceites quando tenham construção posterior a 1990 e após análise de risco

favorável.

As limitações específicas a observar para o risco de Fenómenos Sísmicos impõem um cuidado específico na subscrição devendo ser

evitada a subscrição desta cobertura em edifícios de construção anterior a 1960.

6

Todos os riscos devem estar abrangidos pelo pleno de subscrição protegido por tratados automáticos de resseguro, tendo em conta a

natureza, classe, garantias e capitais, sem prejuízo de, excecionalmente, poderem ser objeto de resseguro facultativo.

2.3 Riscos Excluídos

Os riscos abaixo especificados estão excluídos da subscrição normal e como tal, não devem sequer ser propostos para aceitação:

- Edifícios com mais de dez pisos de construção anterior a 1990;

- Riscos que no passado se tenham manifestado deficitários, por elevada sinistralidade;

- Eventuais reservas sobre risco na sua vertente moral ou subjetiva (situação económica difícil, conduta irresponsável ou comportamento

oportunista do Cliente...);

- Riscos em zonas de inundação ou de aluimentos de terra;

- Edifícios em fase de construção ou em obras;

- Edifícios em mau estado de conservação ou destinados a demolição;

- Riscos em cosseguro;

- Cobertura de Atos de Terrorismo ou de Sabotagem em edifícios não habitacionais (aceitação excepcional);

Neste âmbito, são também aplicáveis as regras de subscrição impostas pelos nossos resseguradores assim como as disposições previstas

nos “MSU – Minimum Standards P&C Underwriting, aprovadas pelo Grupo RICO – Allianz Group Risk Committee, que são de aplicação

obrigatória.

3. Gestão

3.1 Fracionamento

O pagamento do prémio além de anual, poderá também ser mensal, trimestral ou semestral, com o sobre prémio de 10%, 6% e 3

%.respectivamente.

O pagamento mensal, só está disponível com o pagamento SDD.

O pagamento SDD dá lugar a um desconto de 5%.

3.2 Encargos Legais

Às taxas comerciais acrescem os seguintes encargos legais:

- Selo de Apólice: 9%;

- SNBPC-Serviço Nacional de Bombeiros e Proteção Civil: 3,9%.

3.3 Prémio Mínimo

É aplicável ao Allianz Condomínio o prémio mínimo comercial de75,00 € (Prémio total 84,68 €).

7

4. Informação Legal

Código Civil

Os artigos respeitantes a este Manual são:

• Capítulo VI Propriedade horizontal

- Secção I Disposições gerais:

> artigo 1414º (Princípio geral)

> artigo 1415º (Objecto)

> artigo 1416º (Falta de requisitos legais)

- Secção II Constituição:

> artigo 1417º (Princípio geral)

> artigo 1418º (Conteúdo do título constituivo)

> artigo 1419º (Modificação do título)

- Secção III Direitos e encargos dos condóminos:

> artigo 1420º (Direitos dos condóminos)

> artigo 1421º (Partes Comuns do prédio)

> artigo 1422º (Limitações aos exercícios dos direitos)

> artigo 1422º-A (Junção e divisão de frações autónomas)

> artigo 1423º (Direitos de preferência e de divisão)

> artigo 1424º (Encargos de conservação e fruição)

> artigo 1425º (Inovações)

> artigo 1426º (Encargos com as inovações)

> artigo 1427º (Reparações indispensáveis e urgentes)

> artigo 1428º (Destruição do edifício)

> artigo 1429º (Seguro obrigatório)

> artigo 1429º-A (Regulamento do condomínio)

> artigo 1430º (Órgãos administrativos)

> artigo 1431º (Assembleia dos condóminos)

> artigo 1432º (Convocação e funcionamento da assembleia)

> artigo 1433º (Impugnação das deliberações)

> artigo 1434º (Compromisso arbitral)

> artigo 1435º (Administrador)

> artigo 1435º-A (Administrador Provisório)

> artigo 1436º (Funções do administrador)

> artigo 1437º (Legitimidade do Administrador)

> artigo 1438º (Recurso dos atos do administrador)

> artigo 1438º-A (Propriedade horizontal de conjunto de edifícios)

8