U9 – A Contabilidade Nacional

9.1 – Noção de Contabilidade Nacional

A contabilidade nacional surge como uma forma de sistematizar as contas de uma nação, sendo como um instrumento

que permite quantificar a realidade económica, ou seja, é uma representação quantificada e simplificada da economia

de um país.

Assim, produzindo informação contabilística sobre um país, possibilita o apuramento do valor da riqueza por ele gerada,

em cada momento, bem como comparações entre diferentes momentos e regiões e a elaboração de previsões

económicas que permitam o planeamento do futuro. A Contabilidade Nacional tem então como principais objetivos:

Proporcionar a informação necessária para quantificar a economia de um país;

Estudar e comparar a evolução de uma economia ao longo do tempo;

Fornecer os dados necessários à previsão de acontecimentos futuros e tomadas de decisão com base em informação

rigorosa.

Sistema de Contabilidade Nacional em vigor: o Sistema de Contas Nacionais Portuguesas (SCNP 95) baseia-se no Sistema

Europeu de Contas (SEC 95). Este tem estatuto de obrigatoriedade para os Estados-membros da UE.

9.2 – Conceitos necessários à Contabilidade Nacional

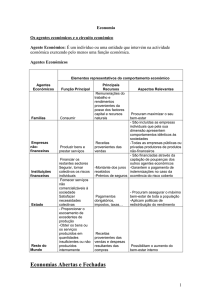

Unidade institucional e setores institucionais

Unidade institucional: centros elementares de decisão económica, ou seja, unidades de produção que gozam de

capacidade de decisão autónoma no exercício da sua função principal.

Setores institucionais: conjuntos/agrupamentos de unidades institucionais, ou seja, obtêm-se quando se agrega um

conjunto de unidades institucionais com características e comportamentos semelhantes. Estes setores resultam então

da desagregação da economia do país em grupos homogéneos de unidades institucionais – cada grupo homogéneo de

unidades institucionais constitui um setor institucional.

Sociedades não financeiras: sociedades públicas e privadas residentes no país, cuja principal atividade é a produção de

bens e serviços não financeiros e comercializáveis;

Sociedades financeiras: sociedades residentes, públicas ou privadas, cuja principal função é a prestação de serviços

financeiros, como os bancos ou as seguradoras;

Administrações públicas: compreende a Administração Central, Regional e Local e Segurança Social e as suas principais

funções são a prestação de serviços não comercializáveis (saúde e educação), com vista à satisfação das necessidades

coletivas, e a redistribuição do rendimento.

Famílias: indivíduos ou grupos de indivíduos residentes no país e empresas individuais de cariz familiar (as contas

particulares do empresário não se distinguem das contas da sua atividade empresarial) que desempenham a função

principal de consumidores;

Instituições Sem Fins Lucrativos ao Serviço das Famílias (ISFLSF): instituições privadas de apoio às famílias que

desempenham como principal função a prestação de serviços não comercializáveis no âmbito social, cultural ou recreativo

sem quaisquer fins lucrativos;

Resto do Mundo: todas as unidades não residentes que efetuam operações económicas com os residentes, ou seja, que

estabelecem trocas de bens, serviços e capitais.

Unidade de produção homogénea e ramo de atividade

Unidades de produção homogéneas: unidades de produção utilizadoras do mesmo ou idêntico processo produtivo, ou

seja, que utilizam, no fabrico dos seus produtos, o mesmo processo produtivo ou processos produtivos semelhantes.

(Ex.: produção de peças de cristal: candeeiros, copos, garrafas, etc.).

U9 – A Contabilidade Nacional

Ramo de atividade: é o conjunto de unidades de produção homogéneas, no caso da produção de peças de cristal,

estamos sempre perante o mesmo ramo de atividade, independentemente de produzirmos garrafas ou copos.

Cada ramo de atividade apenas pode ser associado a um único produto, independentemente das formas pelas quais ele

se possa concretizar. No entanto, uma única unidade produtiva pode produzir mais do que um produto, inscrevendo-se,

nesse caso, em mais do que um ramo de atividade. (Ex.: uma mesma unidade institucional produz dois produtos

diferente (a compota de morango e o frasco), estamos neste caso perante a presença de dois produtos e,

consequentemente, dois ramos de atividade distintos.

Unidade residente e território económico

Território económico: espaço coberto pelo sistema de Contabilidade Nacional que inclui o espaço delimitado pela sua

fronteira geográfica (território terrestre, espaço aéreo e aguas territoriais nacionais), são também incluídos os enclaves

territoriais no estrangeiro (embaixadas, consulados, bases militares, etc.) e outras instituições que o país possui (ex.:

jazigos geológicos situados em águas internacionais).

Unidades institucionais residentes: unidades que realizam operações económicas no território económico de um país

há, pelo menos, um ano. Por exemplo, os trabalhadores migrantes são considerados unidades residentes, não no país

de origem, mas no país onde desempenham a sua atividade profissional, desde que a exerçam à mais de um ano.

Unidades institucionais não residentes: unidades que exercem operações económicas fora do território económico do

seu país de origem por um período inferior a um ano, ou seja, continuam a ser unidades residentes do seu país. É o caso

dos turistas e homens de negócios que são unidades residentes no país em que vivem, visto que as operações

económicas que realizam fora do território são por um período inferior a um ano.

O conceito de residência não coincide com o de nacionalidade pois não é necessário ter a nacionalidade de um

determinado país para ser considerado residente – a residência mede-se pelo tempo de permanência no país.

9.3 – Óticas do cálculo do valor da produção

A ótica do Produto dá a conhecer o valor do produto, ou seja, o conjunto de bens e serviços que foram

produzidos durante um certo período de tempo.

A ótica do Rendimento permite-nos conhecer o valor atribuído como remuneração dos fatores de produção,

ou seja, como foram repartidos pelos diversos agentes os rendimentos, de trabalho e de capital, gerados na

atividade produtiva.

A ótica da Despesa apresenta-nos os gastos efetuados pelos diferentes setores institucionais, ou seja, o modo

como foram aplicados os rendimentos distribuídos.

9.3.1 – Ótica do Produto

Problema da múltipla contagem

Existem bens e serviços que, ao contrário dos bens de consumo final (utilizados na satisfação direta das necessidades

humanas), são utilizados na produção de outros, designando-se por bens de consumo intermédio.

O problema da múltipla contagem pode ocorrer se, ao contabilizarmos os bens que são incorporados no processo

produtivo de outros bens (bens de consumo intermédio), os incluirmos mais do que uma vez na contagem da produção.

Assim, o problema da múltipla contagem consiste em registar várias vezes o valor do mesmo bem ou processo de

transformação ao longo do calculo do valor do Produto.

Para evitar o problema da múltipla contagem o Produto pode ser calculado utilizando dois métodos: o método dos

valores acrescentados ou o método dos produtos finais.

U9 – A Contabilidade Nacional

Método dos valores acrescentados: baseia-se na determinação do valor acrescentado (representa a capacidade de criar

riqueza por cada unidade institucional) por cada unidade produtiva e é calculado através da diferença entre o valor das

vendas e o valor das compras que foi necessário realizar para se conseguir efetuar a produção.

Primeiro há que calcular o valor acrescentado de cada unidade institucional:

𝑉𝐴𝐵 = 𝑃𝑟𝑜𝑑𝑢çã𝑜 𝑡𝑜𝑡𝑎𝑙 − 𝐶𝑜𝑛𝑠𝑢𝑚𝑜𝑠 𝑖𝑛𝑡𝑒𝑟𝑚é𝑑𝑖𝑜𝑠

Seguidamente, calcula-se o Produto através da soma dos valores acrescentados de todas as unidades

institucionais participantes no processo produtivo:

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 = ∑ 𝑉𝑎𝑙𝑜𝑟𝑒𝑠 𝑎𝑐𝑟𝑒𝑠𝑐𝑒𝑛𝑡𝑎𝑑𝑜𝑠 𝑑𝑒 𝑡𝑜𝑑𝑎𝑠 𝑎𝑠 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑝𝑟𝑜𝑑𝑢𝑡𝑖𝑣𝑎𝑠

Método dos produtos finais: determina-se o valor do Produto através dos valores das vens de bens e serviços de

consumo final, ou seja, não são considerados neste método os bens de consumo intermédio.

Primeiro, é necessário identificar os produtos finais, bens de consumo final;

Depois, há que proceder à somo de todos os valores referentes ao consumo final:

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 = 𝑉𝑎𝑙𝑜𝑟 𝑓𝑖𝑛𝑎𝑙 𝑑𝑎𝑠 𝑣𝑒𝑛𝑑𝑎𝑠 𝑑𝑒 𝑡𝑜𝑑𝑎𝑠 𝑎𝑠 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑝𝑟𝑜𝑑𝑢𝑡𝑖𝑣𝑎𝑠

Produção e Produto

Valor da produção: corresponde ao valor das vendas dos bens e serviços produzidos durante um determinado período

de tempo.

Valor da produçao= Valor das vendas

Valor do Produto: valor da riqueza criada por todas as unidas institucionais num determinado período de tempo.

Valor do Produto= Valor das vendas-Valor dos consumos intermédios

Produto Líquido e Produto Bruto

Consumo de capital fixo (CCF) ou amortização: custo associado aos encargos com reparações, desatualizações e

envelhecimento de equipamentos e infraestruturas.

𝐴𝑚𝑜𝑟𝑡𝑖𝑧𝑎çã𝑜 𝑎𝑛𝑢𝑙 =

𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑎𝑞𝑢𝑖𝑠𝑖çã𝑜 𝑑𝑜 𝑒𝑞𝑢𝑖𝑝𝑎𝑚𝑒𝑛𝑡𝑜

𝑁º 𝑑𝑒 𝑎𝑛𝑜𝑠 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑧𝑎çã𝑜

Produto Bruto: corresponde ao valor do Produto ao qual não foi deduzido o consumo de capital fixo – calcula-se da

mesma maneira que o Produto.

Produto Líquido: corresponde ao valor do Produto após a dedução das amortizações.

𝑃𝐿 = 𝑃𝐵 − 𝐴𝑚𝑜𝑟𝑡𝑖𝑧𝑎çõ𝑒𝑠

Produto Interno e Produto Nacional

Produto Interno (PI): valor do Produto que tem por base a riqueza obtida pelas unidades institucionais situadas no seu

território económico.

Produto Nacional (PN): valor do Produto que tem por base a riqueza obtida pelas unidades institucionais residentes,

independentemente do território económico onde foi gerada essa riqueza.

U9 – A Contabilidade Nacional

𝑃𝑁 = 𝑃𝐼 + 𝑆𝑎𝑙𝑑𝑜 𝑑𝑜𝑠 𝑅𝑒𝑛𝑑𝑖𝑚𝑒𝑛𝑡𝑜𝑠 𝑑𝑜 𝑅𝑒𝑠𝑡𝑜 𝑑𝑜 𝑀𝑢𝑛𝑑𝑜 (𝑆𝑅𝑅𝑀)

𝑆𝑅𝑅𝑀 = 𝐹𝑎𝑐𝑡𝑜𝑟𝑒𝑠 𝑝𝑟𝑜𝑑𝑢𝑡𝑖𝑣𝑜𝑠 𝑟𝑒𝑐𝑒𝑏𝑖𝑑𝑜𝑠 𝑑𝑜 𝑒𝑥𝑡𝑒𝑟𝑖𝑜𝑟 − 𝐹𝑎𝑐𝑡𝑜𝑟𝑒𝑠 𝑝𝑟𝑜𝑑𝑢𝑡𝑖𝑣𝑜𝑠 𝑝𝑎𝑔𝑜𝑠 𝑎𝑜 𝑒𝑥𝑡𝑒𝑟𝑖𝑜𝑟

Exemplos:

Uma empresa residente em Inglaterra mas que opere em Portugal – regista-se no PI português e no PN inglês.

Uma empresa residente em Portugal e que opere no Brasil – regista-se no PN português e no PI brasileiro.

Produto a preços de mercado e Produto a custo de fatores

O preço à saída das unidades produtora é designado por custo de fatores (cf) e o preço pago pelo consumidor é

designado por preço de mercado (pm).

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑝𝑚 = 𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑐𝑓 + 𝑖𝑚𝑝𝑜𝑠𝑡𝑜𝑠 𝑖𝑛𝑑𝑖𝑟𝑒𝑐𝑡𝑜𝑠 − 𝑠𝑢𝑏𝑠í𝑑𝑜𝑠 (𝑝𝑟𝑜𝑑𝑢çã𝑜, 𝑒𝑥𝑝𝑙𝑜𝑟𝑎çã𝑜, 𝑒𝑡𝑐. )

Produto a preços correntes e a preços constantes

Produto a preços correntes (nominal): Produto valorizado a preços nominais, isto é, aos preços em vigor no ano a que

se refere e que incluem o valor da inflação. A evolução deste corresponde à evolução das quantidades produzidas e à

evolução dos preços (inflação) desses mesmos produtos, permitindo a medição da taxa de crescimento do PIB em

termos nominais ou monetários.

Produto a preços constantes (real): Produto contabilizado aos preços de um ano-base, tomado como referencia, e que

serve para efeitos de cálculo da evolução real da economia, permitindo retirar o efeito da inflação. A evolução deste

corresponde à evolução das quantidades produzidas, eliminando a interferência dos preços, podendo assim ser medida

a taxa de crescimento do PIB em termos reais ou em volume.

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑎 𝑝𝑟𝑒ç𝑜𝑠 𝑐𝑜𝑛𝑠𝑡𝑎𝑛𝑡𝑒𝑠 =

𝑇𝑎𝑥𝑎 𝑑𝑒 𝑐𝑟𝑒𝑠𝑐𝑖𝑚𝑒𝑛𝑡𝑜 𝑟𝑒𝑎𝑙 =

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑎 𝑝𝑟𝑒ç𝑜𝑠 𝑐𝑜𝑟𝑟𝑒𝑛𝑡𝑒𝑠

Í𝑛𝑑𝑖𝑐𝑒 𝑑𝑒 𝑝𝑟𝑒ç𝑜𝑠

× 100

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑝. 𝑐𝑜𝑛𝑠𝑡𝑎𝑛𝑡𝑒𝑠 (𝑎𝑛𝑜 𝑛) − 𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑝. 𝑐𝑜𝑟𝑟𝑒𝑛𝑡𝑒𝑠 (𝑎𝑛𝑜 𝑛 − 1)

× 100

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑝. 𝑐𝑜𝑟𝑟𝑒𝑛𝑡𝑒𝑠 (𝑎𝑛𝑜 𝑛 − 1)

𝑇𝑎𝑥𝑎 𝑑𝑒 𝑐𝑟𝑒𝑠𝑐𝑖𝑚𝑒𝑛𝑡𝑜 𝑛𝑜𝑚𝑖𝑛𝑎𝑙 =

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑝. 𝑐𝑜𝑟𝑟𝑒𝑛𝑡𝑒𝑠 (𝑎𝑛𝑜 𝑛) − 𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑝. 𝑐𝑜𝑟𝑟𝑒𝑛𝑡𝑒𝑠 (𝑎𝑛𝑜 𝑛 − 1)

× 100

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 𝑝. 𝑐𝑜𝑟𝑟𝑒𝑛𝑡𝑒𝑠 (𝑎𝑛𝑜 𝑛 − 1)

9.3.2 – Ótica do Rendimento

Nesta ótica considera-se que que o valor do Produto é igual às somas das remunerações do trabalho e do capital.

Remunerações do trabalho: salários e vencimentos.

Remunerações do capital ou excedente bruto de exploração: rendas, juros e lucros.

𝑃𝑟𝑜𝑑𝑢𝑡𝑜 (𝑅𝑒𝑛𝑑𝑖𝑚𝑒𝑛𝑡𝑜 𝐼𝑛𝑡𝑒𝑟𝑛𝑜) = 𝑅𝑒𝑚𝑢𝑛𝑒𝑟𝑎çã𝑜 𝑑𝑜 𝑡𝑟𝑎𝑏𝑎𝑙ℎ𝑜 + 𝑅𝑒𝑚𝑢𝑛𝑒𝑟𝑎çã𝑜 𝑑𝑜 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 = 𝑃𝐼𝐵𝑐𝑓

𝑃𝐼𝐵𝑝𝑚 = 𝑃𝑟𝑜𝑑𝑢𝑡𝑜 + 𝐼𝑚𝑝𝑜𝑠𝑡𝑜𝑠 𝑠𝑜𝑏𝑟𝑒 𝑎 𝑝𝑟𝑜𝑑𝑢çã𝑜 𝑒 𝑎 𝑖𝑚𝑝𝑜𝑟𝑡𝑎çã𝑜 − 𝑆𝑢𝑏𝑠í𝑑𝑖𝑜𝑠 𝑠𝑜𝑏𝑟𝑒 𝑎 𝑝𝑟𝑜𝑑𝑢çã𝑜

𝑅𝑒𝑛𝑑𝑖𝑚𝑒𝑛𝑡𝑜 𝑁𝑎𝑐𝑖𝑜𝑛𝑎𝑙 (𝐵𝑟𝑢𝑡𝑜) = 𝑃𝑁𝐵𝑝𝑚

𝑅𝑒𝑛𝑑𝑖𝑚𝑒𝑛𝑡𝑜 𝑁𝑎𝑐𝑖𝑜𝑛𝑎𝑙 (𝐵𝑟𝑢𝑡𝑜) = 𝑃𝐼𝐵𝑝𝑚 + 𝑆𝑅𝑅𝑀

Rendimento Disponível dos Particulares: rendimento colocado À disposição das famílias e que na base das decisões de

consumo e poupança.

RDP=Remunerações trabalho e capital+Tranferências ex. e in.-Impostos diretos-Contribuições sociais

U9 – A Contabilidade Nacional

Transferências internas: realizadas entre o Estado e as famílias (subsidio de desemprego; abonos; reformas...)

Transferências externas: realizadas entre as famílias e o Resto do Mundo (remessas de e para os emigrantes)

𝑅𝑒𝑛𝑑𝑖𝑚𝑒𝑛𝑡𝑜 𝐷𝑖𝑠𝑝𝑜𝑛í𝑣𝑒𝑙 = 𝑅𝐷𝑃 − 𝑃𝑜𝑢𝑝𝑎𝑛ç𝑎 − 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑃𝑟𝑖𝑣𝑎𝑑𝑜

𝑃𝑜𝑢𝑝𝑎𝑛ç𝑎 𝑑𝑜𝑠 𝑃𝑎𝑟𝑡𝑖𝑐𝑢𝑙𝑎𝑟𝑒𝑠 = 𝑅𝐷𝑃 − 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑃𝑟𝑖𝑣𝑎𝑑𝑜

9.3.2 – Ótica da Despesa

Componentes da Despesa

Consumo (CT)

Privado (C): conjunto das despesas das famílias realizadas na satisfação das suas necessidades (alimentação;

vestuário; transporte).

Público (G): gastos do Estado, necessários ao funcionamento da Administração Pública e à satisfação das

necessidades coletivas (saúde; educação; defesa e segurança nacionais).

Investimento (I)

Formação Bruta de Capital Fixo (FBCF): despesas efetuadas pelas empresas e pelo Estado na aquisição de maios

de trabalho como equipamentos, instalações ou máquinas e aquisição de habitação pelas famílias.

Variação de Existências (VE): alterações no valor das existências em armazém de produtos acabados, de produtos

em curso de fabrico e de matérias-primas e subsidiárias.

Exportações (E): vendas ao exterior de bens e serviços produzidos internamente.

Importações (M): aquisição de bens e serviços efetuadas pelas unidades residentes ao exterior.

𝐸 − 𝑀 = 𝐸𝑥𝑝𝑜𝑟𝑡𝑎çõ𝑒𝑠 𝐿í𝑞𝑢𝑖𝑑𝑎𝑠

𝐷𝑒𝑠𝑝𝑒𝑠𝑎 𝐼𝑛𝑡𝑒𝑟𝑛𝑎 (𝐷𝐼) = 𝐶 + 𝐺 + 𝐼 + 𝐸 − 𝑀 = 𝑃𝐼𝐵𝑝𝑚

𝐷𝑒𝑠𝑝𝑒𝑠𝑎 𝑁𝑎𝑐𝑖𝑜𝑛𝑎𝑙 (𝐷𝑁) = 𝐷𝐼 + 𝑆𝑅𝑅𝑀 = 𝑃𝑁𝐵𝑝𝑚

Procura Interna e a Procura Global

Procura Interna: corresponde ao total das despesas realizadas por todos os residentes.

𝑃𝑟𝑜𝑐𝑢𝑟𝑎 𝐼𝑛𝑡𝑒𝑟𝑛𝑎 = 𝐶 + 𝐺 + 𝐼

Procura Global: corresponde à despesa efetuada por todos os residentes e não residentes em relação aos bens e

serviços nacionais.

𝑃𝑟𝑜𝑐𝑢𝑟𝑎 𝐺𝑙𝑜𝑏𝑎𝑙 = 𝑃𝐼 + 𝐸

𝐷𝐼 = 𝑃𝐺 − 𝑀

9.4 – Limitações da Contabilidade Nacional

Não regista as atividades que se destinam ao autoconsumo ou a atividade das donas de casa, nem a bricolage e

a jardinagem;

U9 – A Contabilidade Nacional

Não regista a economia subterrânea: fuga ao pagamento de impostos e descontos sociais, e ao cumprimento

de requisitos legais e processos administrativos; nem a economia ilegal como o tráfico de drogas ou a prática

ilegal da medicina.

Não tem em conta a natureza dos bens obtidos e a sua importância social, não havendo, por exemplo,

distinção entre a produção de armas e medicamentos e não se registando também a utilização de mão de obra

infantil.

Não considera a existência de externalidades, ou seja, o impacto que a ação de um agente económico tem

sobre o bem-estar de outros que não participem nessa ação. Podem ser positivas como é o caso das

descobertas e invenções realizadas por cientistas, das quais vêm a beneficiar muitas pessoas ou negativas

como é o caso da poluição ambiental provocada pelas fábricas.