www.deco.proteste.pt/investe

abril 2016

Diretora e editora Cláudia Maia

EDIÇÃO MENSAL

Esta revista faz parte integrante da PROTESTE INVESTE n.º 938

Os conselhos financeiros da Deco Proteste

NÃO VÁ SÓ ATRÁS

DOS DIVIDENDOS

Verificámos outros critérios. Escolhemos um lote de dez ações

que se destacam pela remuneração aos acionistas

REFORMA

Conheça os quatro

fundos PPR que

recomendamos para

fazer um pé de meia

P.16

GARANTIDO

Depósitos a longo

prazo rendem

quase zero. Não

são boa opção

P.06

BRASIL

A terra do samba

atravessa uma crise

que está a gerar

boas oportunidades

P.12

FOMOS

SABER O QUE

VENDEM OS

BALCÕES DO

BANCO CTT

P.14

sumário

Quem somos • Destaques desta edição • Vantagens e serviços para associa

FORMAÇÃO

4

08

Em maio teremos várias sessões do curso

Empreender: da ideia ao negócio no Porto,

Lisboa, Coimbra, Braga, Faro e Évora. Usufrua dos descontos especiais reservados a

subscritores da Proteste Investe. Aproveite

os cursos de fiscalidade (presencial ou à

distância) para otimizar os seus impostos.

Saiba mais em www.deco.proteste.pt/

investe/formacao.

FORMAÇÃO PRESENCIAL

Empreender: da ideia

ao negócio

6

Não vá só atrás dos dividendos

Há outros critérios. Temos dez ações

que pagam mais aos acionistas

Serão abordados temas como: elaboração

de um plano de negócios, identificação de

soluções de financiamento e apoios ao

empreendedorismo.

04 e 05 de maio às 19:00, Porto.

05 de maio às 09:00, Lisboa.

10 e 11 de maio às 19:00, Coimbra.

11 e 12 de maio às 19:00, Évora.

11 e 12 de maio às 19:00, Faro.

11 e 12 de maio às 19:00, Braga.

10 e 12 de maio, 18h às 21h30

Sede Deco Proteste: Avenida Engenheiro

Arantes e Oliveira, n.º 13, 1.º B, Lisboa.

Ajudar os contribuintes a não pagarem

mais imposto do que aquele que é devido

através da utilização das diferentes alternativas fiscais.

FORMAÇÃO À DISTÂNCIA

(CALENDÁRIO FLEXÍVEL)

O meu dinheiro

Visa dotar os participantes de conhecimentos na área das Finanças Pessoais

Teste: banco dos correios

Afinal para que servem os balcões

do banco dos CTT?

Depósitos a prazo

A longo prazo rendem quase zero

pelo que não são uma boa opção de

poupança.

12

Brasil

16

Reforma

18

Três setores vencedores

20

Regresso aos ganhos

30

O que são offshore?

14

Otimização Fiscal

Economias na bolsa

Os mercados de ações são mais

importantes nos EUA do que na

Europa. Na maioria dos emergentes as bolsas também representam

menos nas suas economias.

Crise gera oportunidades de

investimento. As ações brasileiras

e o real recuperaram nas últimas

semanas.

Os planos poupança reforma sob a

forma de fundo ganharam, em média, apenas 1,7% no ano anterior.

Mas uma das nossas recomendações

superou os 7%. Conheça os quatro

fundos PPR que aconselhamos.

Os fundos setoriais, que investem

apenas numa ação podem ser ganhadores. utilities, farmacêuticas e

telecomunicações subiram ao pódio.

O sentimento positivo regressou às

bolsas e gerou boas valorizações

Com o escândalo Panamá vamos

explicar o que são paraísos fiscais

Otimização fiscal para trabalhadores independentes

Ajuda os contribuintes a não pagarem

mais imposto do que aquele que é devido,

dando alternativas fiscais.

Investimentos Imobiliários

Aborda temas relacionados com a avaliação e análise de investimentos imobiliários.

Inclui uma sessão à distância de 1 hora

com um formador.

Ganhe mais no PPR

Compare com os melhores

www.ganhemaisnoppr.pt

www.deco.proteste.pt/investe

dos • Atualidade em revista

Mais lidos no portal financeiro

Não perca as últimos análises

da PROTESTE/INVESTE

em www.deco.proteste.pt/investe

IRS: COMO PAGAR MENOS IMPOSTOS

Ao preencher a sua declaração de rendimentos

verifique se está a fazer as melhores opções para

aliviar a carga fiscal. A PROTESTE INVESTE ajuda-o

a otimizar os seus impostos.

LITÍGIO COM BANCOS: QUEIXAR-SE A QUEM?

Já não precisa de sentir-se lesado. Desde dia 23

de março que saiu uma lei que obriga os bancos

a divulgar as alternativas aos tribunais de que os

seus clientes dispõem para resolver os litígios.

Já conhece o nosso comparador de PPR?

Faça uma simulação e compare o seu

Plano Poupança-Reforma com as nossas

Escolhas Acertadas. Compensa transferir

para uma das nossas recomendações.

www.deco.proteste.pt/investe

Editorial

Cláudia Maia

DO COLCHÃO

PARA OS CORREIOS?

Encerramento de balcões, resolução de instituições bancárias e reestruturação ou redução da atividade... Nos últimos anos, as notícias sobre o setor bancário português

têm sido pouco animadoras, o que agrava o sentimento de

insegurança entre quem tem poupanças ou investimentos

a preservar. E, neste contexto, falar sobre o aparecimento

de uma nova instituição bancária em Portugal - o Banco

CTT - causa estranheza e desconfiança.

A verdade é que num mercado cada vez mais concentrado,

mais concorrência é sempre uma boa notícia. Quanto mais

não seja, porque a estratégia do Banco CTT pode fazer o

que governos e partidos com assento parlamentar até hoje

não conseguiram: acabar com o cada vez mais lucrativo negócio das comissões bancárias ou criar-lhe sérias dificuldades. Vejamos porquê.

Em termos de oferta ao consumidor, a aposta deste novo

banco é clara: produtos simples, aposta forte na banca à

distância e um enorme fator de diferenciação, que consiste

na isenção de custos. De facto, a conta à ordem comercializada pelo Banco CTT exige um mínimo de abertura de 100

euros, inclui cartão de débito sem anuidade e a possibilidade de efetuar três levantamentos ao balcão, à semelhança

das Contas Base comercializadas por algumas instituições.

Tudo isto sem qualquer custo e com a vantagem de estar

disponível numa estação de Correios perto de si.

Mas para fazer transpirar a concorrência, há muito mais a

fazer. No que toca aos produtos de poupança, a proposta

de valor deste banco é, por enquanto, muito reduzida e não

surpreende (0,4% por depósitos a um ano). Além disso, e

como pode ler na página 14, a nossa investigação junto de

cinco dos 52 balcões em funcionamento revela que as equipas ainda não estão preparadas para enfrentar o público.

É inaceitável que nunca nos tenha sido apresentada a Ficha

de Informação Normalizada dos depósitos. Ou que perante a pergunta “Quais os produtos financeiros disponíveis

para investir?” tenhamos sido sempre encaminhados para

o balcão dos CTT, como se de um normal atendimento do

serviço dos Correios se tratasse.

Para se afirmar como alternativa, o Banco CTT deve apostar na formação. Ou corre o risco de não fazer a diferença.

Envie-nos os seus comentários

[email protected]

Proteste Investe 409 edição mensal julho 2011

3

MUNDO

ECONOMIAS NA BOLSA

Os mercados de ações são mais

importantes nos EUA do que

na Europa. Na maioria dos

emergentes, as bolsas também

representam menos das

respetivas economias

De acordo com o

Banco Mundial,

as bolsas têm um

peso de 95% no PIB

global

101%

140%

CANADÁ

ANGLO-SAXÓNICOS LIDERAM

O recurso às bolsas varia entre as várias zonas do globo,

mas ainda assim é possível detetar tendências

O peso dos mercados acionistas varia de país para país como

se pode ver no mapa. As grandes economias da zona Euro

como Espanha, França, Alemanha e Itália apresentam valores bastante mais baixos do que os países de tradição anglo-saxónica como o Reino Unido, Canadá, Austrália e Estados

Unidos. Esta diferença de níveis revela que grande parte do

tecido empresarial europeu está mais dependente da banca

do que dos mercados de capitais. Como as bolsas ainda não

são um meio privilegiado de financiamento, as empresas

europeias ressentiram-se muito mais com a crise do setor

financeiro. Na zona euro, a capitalização bolsista média face

ao produto interno bruto é de 59%. Em Portugal, o peso da

bolsa de Lisboa no PIB ronda apenas 30%.

Em média, os países emergentes também possuem mercados

acionistas menos abrangentes. Entre as grandes economias,

apenas a África do Sul apresenta um valor bastante elevado.

Ou seja, neste capítulo os emergentes possuem uma boa margem de crescimento à medida que mais empresas e setores se

integrem no mercado global e procurem novos investidores.

Contudo, em muitos países a sua atual dimensão ainda é reduzida em termos relativos relativos e, sobretudo, absolutos,

tornando-os mais sensíveis às entradas e saídas de capitais

estrangeiros. Este facto, acrescido de uma menor maturidade

institucional, faz com que sejam particularmente voláteis e

arriscados.

4

Proteste Investe 938 edição mensal abril 2016

64%

35%

MÉXICO

ESTADOS

UNIDOS

30%

PORTUGAL

ESPANHA

27%

BRASIL

www.deco.proteste.pt/investe

INDICADOR PARCIAL

Nem sempre as bolsas mais representativas serão as mais

atrativas para investir

224%

114%

REINO

UNIDO

32%

51%

Tal como a maioria dos indicadores, o peso das bolsas no PIB

não é, só por si, suficiente para avaliar com precisão o potencial das respetivas economias ou captar as expectativas

de valorização dos respetivos mercados. Atualmente, até

privilegiamos mais países com maior peso das bolsas como

o Reino Unido e o Canadá mas, por exemplo, a Suíça não está

nas nossas estratégias. O mesmo se aplica às principais economias emergentes. Se o Brasil (página 12), a Indonésia e a

China estão presentes nas carteiras de fundos recomendadas, a Rússia está de fora e a Índia tem uma presença muito

marginal. Além disso, mesmo os emergentes com maior potencial têm um risco elevado. Por outras palavras, é atrativo

aplicar em algumas bolsas emergentes, mas com prudência.

Cada um destes mercados de ações não representa mais de

5% do total das nossas carteiras, com exceção da China que

pode ir até aos 10% (ver página 21).

RÚSSIA

119%

ALEMANHA

SUIÇA

69%

87% 34%

ITÁLIA

40%

CHINA

ÍNDIA

40%

FRANÇA

96%

JAPÃO

INDONÉSIA

AUSTRÁLIA

2015

Capitalização bolsista em percentagem do PIB

Fonte: World Federation of Exchanges; Euronext; London SE;

Fundo Monetário Internacional; Banco Mundial

www.deco.proteste.pt/investe

Proteste Investe 938 edição mensal abril 2016

5

GARANTIDO

Depósitos

RENDEM QUASE NADA,

MESMO A LONGO PRAZO

A oferta de depósitos para três, cinco e oito

anos diminuiu. Já foram boa opção para

aplicar sem risco por períodos longos. Agora

rendem menos do que os de curto prazo

A oferta de depósitos bancários

tem sofrido uma quebra. Os de

médio e longo prazo praticamente desapareceram, bem como os

de taxa crescente ou especiais para alguns segmentos. E os que existem rendem menos do que os de curto prazo; as

taxas para 12 meses não ultrapassam os

1,4% líquidos. No curto prazo, as poucas

ofertas acima de 1% são propostas por

bancos pequenos e praticamente desconhecidos da maioria dos aforradores, com

poucos balcões ou subscrição online. Já os

maiores propõem rendimentos miseráveis.

Por exemplo, para o prazo de um ano, um

depósito normal no BPI rende 0%, no

Millennium bcp e no Santander Totta recebe 0,07% e na Caixa Geral de Depósitos

obtém 0,1% líquidos. Praticamente nada!

Durante muito tempo, optar por um depósito de médio e longo prazo, abdicando de

alguma liquidez, era sinónimo de maior

rendimento. Isso sucedia em períodos em

que há expectativa de subida das taxas de

juros. Mas tal não acontece atualmente.

A baixa das taxas de juros que se regista

desde 2011, como pode ver no gráfico, e

poucas perspetivas de subida são responsáveis por este cenário pobre de oferta do

mercado bancário. Os poucos depósitos

que existem para prazos mais alargados

(por exemplo, a três, cinco e oito anos)

oferecem remunerações inferiores aos de

curto prazo (até um ano). Por isso, não é

compensador aplicar nestas contas.

Ainda não se vislumbra a curto prazo uma

subida das taxas, pelo que a remuneração

deverá continuar bastante baixa e a tender

para zero, especialmente agora depois do

Banco Central Europeu ter reduzido a sua

taxa base precisamente para zero, e que

serve de diretriz para o mercado europeu.

Três, cinco e oito anos:

rendimento quase nulo

Como se pode ver no quadro ao lado, quanto maior é o prazo, mais baixa é a taxa que

consegue obter. Por exemplo, para o prazo

de três anos encontra um máximo de 1% no

Banco Finantia se tiver um montante de 50

mil euros, e também no Banco BIC para um

montante de 2500 euros.

Para o prazo de cinco anos a melhor oferta

é de 0,9% no Banco Invest, ficando abaixo

das melhores propostas a três anos.

O número de depósitos também diminui à

medida que alargamos o prazo. Por exemplo, para oito anos existe apenas uma

conta no mercado, proposta pelo Crédito

Agrícola, e rende somente 0,3% líquidos

ao ano. A evitar.

As melhores alternativas

Se pretende colocar as suas poupanças em

produtos de capital garantido, tem duas

soluções: os melhores depósitos de curto

prazo ou então os Certificados do Tesouro Poupança Mais para um prazo máximo

de cinco anos. Consegue taxas até 1,4% líquida num depósito a 12 meses e 1,6% (no

mínimo) ao ano se aplicar em Certificados

do Tesouro Poupança Mais por cinco anos.

www.deco.proteste.pt/investe

NÚMEROS DO MÊS

RENDIMENTO LÍQUIDO

DEPÓSITOS DE MÉDIO E LONGO PRAZO

CONTA

BANCO

3 anos

Abril

Mínimo (€)

TAEL (%)

Para quem pretenda aplicar as

poupanças por prazos mais longos

e sem correr riscos, os Certificados

do Tesouro Poupança Mais são a

aplicação mais indicada. As taxas

variam entre 1,25 e 3,25% brutas.

Depósito a Prazo

Finantia

50 000

1,0

DP Performance

Banco BIC

2500

1,0

Montepio Super Poupança

Montepio

5000

0,9

Depósito Eu Poupo!

Banco Popular

300

0,8

Depósito a Prazo

Banco BIG

500

0,5

Depósito - Juros no Vencimento

Activobank

não tem

0,5

Depósito Renda Mensal

Banco Carregosa

25 000

0,5

Poupança Objetivo

Activobank

não tem

0,5

CERTIFICADOS DE AFORRO (1)

DP Ouro

Banco Popular

300

0,5

Millennium bcp

1000

0,4

Série D (taxa base)

0,6%

Depósito Millennium 3 Anos

CA Aforro Crescente

Crédito Agrícola

10 000

0,3

Série C (taxa + prémio)

2,1%

Depósito Normal

Crédito Agrícola

250

0,3

Depósito Super Crescente Mais

Crédito Agrícola

750

0,3

Depósito a Prazo 3 Anos

Caixa Geral de Depósitos

1000

0,1

Depósito a Prazo Standard

Millennium bcp

500

0,1

Depósito Especial

Banco BPI

250

0,1

2000

0,9

5 anos

Investe Depósito 5 Anos

Banco Invest

Depósito a Prazo

Banco BIG

500

0,6

Depósito - Juros no Vencimento

Activobank

não tem

0,5

Poupança Objetivo

Activobank

não tem

0,5

Conta Poup. Programada 5 Anos

Novo Banco

10

0,4

Depósito Normal

Crédito Agrícola

250

0,3

Depósito Não Mobilizável

Millennium bcp

500 000

0,2

Depósito a Prazo Standard

Millennium bcp

500

0,1

Depósito Especial Mais

Millennium bcp

250 000

0,01

Depósito Normal

Crédito Agrícola

250

0,3

8 anos

TAEL: Taxa anual efetiva líquida à taxa de imposto de 28%.

Data da atualização: 31 de março de 2016.

Se está a pensar colocar as suas poupanças

em depósitos a prazo, deverá optar por um

prazo não muito longo (vários anos), porque é provável que as taxas continuem baixas nos tempos mais próximos, ainda que

1,0%

A melhor taxa líquida do mercado

para depósitos de médio prazo.

Não supera as taxas de curto prazo

1,6%

Rendimento anual líquido caso

opte por aplicar durante 5 anos

em Certificados do Tesouro. Para

o longo prazo é produto indicado

www.deco.proteste.pt/investe

a médio prazo devam subir.

Os prazos de seis a doze meses são os que

nos parecem mais indicados, mas depende

obviamente das suas necessidades de liquidez. Por exemplo, para o prazo de um ano, o

Banco BNI Europa é o que oferece a melhor

remuneração: 1,4% líquidos para um montante mínimo de 10 mil euros. Para novos

montantes a aplicar no Banco Invest, o Invest Choice Novos Depósitos proporciona

1,3% líquidos. Ainda que o mínimo para

constituir esta conta seja de 2000 euros,

para abrir conta neste banco necessita de

colocar na conta à ordem 5000 euros. ¬

Pode consultar também o nosso portal

financeiro em www.deco.proteste.pt/

investe/depositos-a-prazocarteiras

SOBE E DESCE

289 milhões de euros

Aplicados em Certificados do

Tesouro no mês de fevereiro

0,5% de inflação

Previsão do Banco de Portugal

para 2016 caiu de 1,1%

OS MELHORES DEPÓSITOS (1)

1 mês

BNI Europa (Dep. Taxa Fixa)

0,6%

BBVA (DP@BBVA)

0,4%

3 meses

BNI Europa (Dep. Taxa Fixa)

2,0%

Priv. Atlantico (DP Boas Vindas) 2,0%

6 meses

BNI Europa (Dep. Taxa Fixa)

1,5%

Banco BIG (Super Depósito)

1,4%

12 meses

BNI Europa (Dep. Taxa Fixa)

1,4%

Invest (Choice Novos Dep.)

1,3%

TAXA MÉDIA DE UM DEPÓSITO

DE 5000 EUROS A 12 MESES

0,3%

Notas: (1) Taxa anual nominal líquida (TANL) à taxa de imposto

de 28%. Data da última atualização: 4 de abril de 2016.

DOSSIÊ

Dividendos

NÃO VÁ SÓ ATRÁS DOS DIVIDENDOS

São uma parte importante do rendimento

de uma ação mas nunca devem ser o único

critério de escolha. Dos nossos conselhos

de compra, escolhemos 10 empresas que

se destacam na remuneração aos acionistas

T odos os anos por esta altura se fala

na distribuição de dividendos, ou

seja na fatia dos lucros que as empresas dão a quem comprou as suas

ações. Usando a metáfora da caça parece

que abriu a temporada de entrar na bolsa.

Contudo, apesar de ser uma boa notícia já

que as empresas estão a dar dinheiro aos

seus acionistas, a verdade é que o rendimento do dividendo não deve ser o único

critério de escolha para investir numa ação.

Isto porque o desejo de obter uma boa rentabilidade de curto prazo pode transfor-

8

Proteste Investe 938 edição mensal abril 2016

mar-se numa ratoeira a longo prazo; é sabido que após a distribuição de dividendos

as ações sofrem um ajuste técnico.

Não se pode ignorar a importância dos

dividendos numa estratégia de investimento a longo prazo. A última seleção de ações elaborada pela PROTESTE

INVESTE com base no dividendo que

publicámos na edição nº 842 de Abril de

2014, rendeu 12,9% em dois anos (em euros e com reinvestimento dos dividendos),

mais uma vez bem acima da evolução da

bolsa nacional (-29,9%) e das bolsas euro-

peias (+7,6%), incluindo o reinvestimento

dos dividendos. Além disso, como pode ver

no gráfico, se considerarmos que os dividendos recebidos são reinvestidos na compra de ações da mesma empresa (reinvestimento dos dividendos), o desempenho

das bolsas mundiais na última década, um

período difícil devido à crise financeira de

2008, mais do que duplica. O índice MSCI

World passa de uma valorização de 23,5%

para 60,7%. Em termos anuais, passa-se de

uma subida de 2,1% para 4,9% ao ano.

Apesar da sua importância, o rendimento

www.deco.proteste.pt/investe

Rendimento médio anual

dos dividendos de todas as

empresas que acompanhamos

7,3%

Optando pelas 10 ações eleitas

nesta análise, o rendimento

anual sobe para este valor

do dividendo nunca deve ser o único critério de escolha de uma ação. Por isso, o modelo de avaliação de ações da PROTESTE

INVESTE resulta da combinação de vários

indicadores, como os rácios cotação/lucro,

cotação/cash flow, cotação/valor contabilístico e o rendimento esperado (com base

no modelo dos dividendos descontados)

relativamente ao risco. Deste último critério resulta ainda que mais do que o rendimento do dividendo é importante avaliar a

sua sustentabilidade. O pagamento de altos

dividendos quando a empresa está muito

endividada, por exemplo, pode ser negativo pois coloca em causa a sua saúde financeira. Para ver a nossa metodologia em

detalhe consulte o portal financeiro: deco.

proteste.pt/investe/metodologia.

Das 193 ações que seguimos diariamente,

40 têm um rendimento esperado do dividendo de 2016 igual ou superior a 5%,

que é um valor bem superior da média das

ações que acompanhamos (3,3%). Mas,

dessas, apenas aconselhamos a compra de

15 títulos e até há casos em que, apesar do

bom rendimento do dividendo, aconselhamos a venda, como a alemã E.ON (6%).

Para o ajudar a separar o trigo do joio, selecionámos dez ações de compra que se

destacam pelo elevado rendimento do

dividendo. A empresa belga de transporte marítimo Euronav é a que tem um

rendimento maior, na casa dos 13%, uma

percentagem pouco comum. Da lista fazem parte duas ações nacionais, EDP e

REN que, dada a maior estabilidade dos

www.deco.proteste.pt/investe

seus resultados e o menor risco da sua

atividade, também são muito generosas

para os acionistas. Apesar de haver empresas com um rendimento do dividendo

superior, não as incluímos porque têm

conselho de manter: Seaspan (9,1%), Zurich (8,4%) ou Royal Dutch (8,1%), por

exemplo.

Quem decide os dividendos

A legislação nacional prevê que metade dos

lucros distribuíveis (a empresa poderá ter,

obrigatoriamente, de canalizar uma parte

dos lucros para a constituição de reservas)

seja paga, anualmente, aos acionistas. Mas,

cabe à assembleia geral de acionistas, sob

proposta da administração, decidir sobre

a distribuição de dividendos no final de

cada exercício e esta pode decidir pela não

distribuição. Por norma, se os resultados

do ano tiverem sido favoráveis e a empresa

não precisar de dinheiro para, por exemplo, fazer investimentos, os dividendos a

distribuir poderão ser altos. Se os resultados forem menos bons ou a empresa quiser constituir reservas, o acionista terá de

se contentar com um dividendo mais baixo

ou até nulo. Das ações acompanhadas pela

PROTESTE INVESTE, 24 não deverão pagar

dividendos referentes ao exercício de 2016.

Na prática, o valor dos dividendos é creditado na conta de títulos do investidor junto

do intermediário financeiro.

Em Portugal, regra geral, é pago uma vez

por ano, entre abril e maio, embora haja

empresas que pagam, com regularidade,

mais do que uma vez por ano, casos da

Corticeira Amorim e da Galp Energia. Este

ano houve mais empresas a fazê-lo (Altri,

Semapa…) devido à incerteza quanto à fiscalidade em Portugal. Outra possibilidade

é pagar dividendos através da distribuição

gratuita de novas ações aos acionistas.

Data ex-dividendo

O direito a receber o dividendo não depende do número de dias que o acionista

detém a ação. Em Portugal, para ter direito

ao recebimento de dividendos, o investidor

precisa apenas de comprar as ações, pelo

menos, quatro dias úteis antes da data-valor (data efetiva) de pagamento do dividendo. No final do quarto dia útil anterior

à data-valor, é elaborada uma listagem dos

acionistas da empresa e são eles que irão

receber o dividendo, mesmo que vendam

o título no dia seguinte. Isto acontece porque, no terceiro dia útil antes da data-valor, as ações iniciam o período de cotação

designado por ex-dividendo. Na prática, a

data ex-dividendo é a data a partir da qual

as ações já são transacionadas sem conferirem direito ao pagamento de dividendos.

Em algumas ações estrangeiras, a data ex-dividendo pode ocorrer várias semanas

antes do seu pagamento efetivo.

Um erro muito comum entre os investidores é o de, na ânsia do “ganho” rápido de

curto prazo, comprarem ações apenas para

receberem o dividendo uns dias depois. É

pura ilusão. Além de muitas vezes não haver outros critérios na escolha dos títulos,

na data ex-dividendo, a cotação da ação sofre um ajuste técnico, ou seja, cai num valor

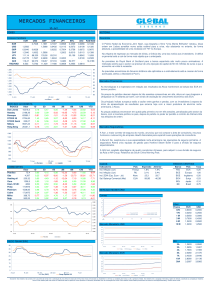

BOLSAS MUNDIAIS

DIVIDENDOS INFLACIONAM

DESEMPENHO

80%

60,70%

60%

40%

20%

23,45%

0%

-20%

-40%

-60%

m

ar

’06

m

ar

’07

m

ar

’08

m

ar

’09

m

ar

’10

m

ar

’11

m

ar

’12

m

ar

’13

m

ar

’14

m

ar

’15

m

ar

’16

3,3%

Com dividendos

Sem dividendos

O desempenho das bolsas mundiais nos

últimos dez anos mais do que duplica se incluirmos

o reinvestimento dos dividendos.

Proteste Investe 938 edição mensal abril 2016

9

DOSSIÊ

10 EMPRESAS QUE SUPERAM OS 5%

Das 49 empresas da nossa seleção que têm atualmente conselho de compra,

selecionámos 10 cujo rendimento do dividendo supera os 5%.

Euronav

Apesar da atual crise do

setor petrolífero afetar os

resultados do grupo e de,

por isso, prevermos uma

redução do dividendo, a

belga Euronav é a empresa

da nossa seleção que tem

um rendimento esperado

do dividendo mais elevado.

GTT

Os resultados de 2015 e

as boas perspetivas para

2016 confirmam que o

grupo francês, que é líder

tecnológico no transporte

de gás natural liquefeito,

está no bom caminho

e deverá manter o seu

elevado dividendo.

Telefónica

Apesar do elevado endividamento, o grupo goza

de boas perspetivas de

crescimento a longo prazo,

sobretudo na América latina, e prevê uma melhoria

dos resultados, que deverá

permitir um aumento do

dividendo.

Engie

A atravessar atualmente

por um processo de transformação que passa pela

aposta nas energias renováveis e nos serviços de

energia, a Engie continua a

remunerar bem os acionistas até porque mantém a

dívida sob controlo.

Pearson

A restruturação do grupo

não põe em causa o dividendo e a queda da libra,

devido à incerteza quanto

ao futuro do Reino Unido

na União Europeia, até

beneficia a Pearson, cuja

atividade de publicação de

livros escolares está muito

centrada nos EUA.

Rendimento 13,0%

do dividendo

Rendimento 9,4%

do dividendo

Rendimento 7,9%

do dividendo

Rendimento 7,5%

do dividendo

Cotação

8,76 EUR

Cotação

28,24 EUR

Cotação

9,47 EUR

Cotação

13,43 EUR

Bolsa

Bolsa

Paris

Setor

Madrid

Telecomunicações

Bolsa

Setor

Paris

Transporte

de gás

Bolsa

Setor

Bruxelas

Transporte

marítimo

Rendimento 6,1%

do dividendo

848,50

Cotação

pence

Bolsa

Londres

Setor

Energia

Setor

Media

Risco

4

Risco

3

Risco

3

Risco

3

Risco

3

EDP

Apesar de a dívida ser

relativamente elevada, a

atividade da EDP gera uma

boa liquidez e o grupo

combina um perfil de baixo

risco da sua atividade

com boas perspetivas de

crescimento, sobretudo nas

energias renováveis.

UBS

Apesar do clima de instabilidade do setor bancário,

a UBS tem um perfil mais

defensivo do que os seus

concorrentes e beneficia

da sua elevada dimensão

e solidez para enfrentar

os impactes negativos da

situação atual.

Axa

A aposta nos produtos

mais rentáveis, nos

mercados emergentes e

na era digital potencia o

crescimento do grupo, que

continua a fazer pequenas

aquisições e a distribuir um

dividendo elevado graças à

sua boa solidez financeira.

REN

Apesar das últimas

alterações regulatórias

penalizarem o grupo, a

REN tem uma atividade

de baixo risco e apresenta

uma relativa estabilidade

dos resultados, o que

lhe permite pagar bons

dividendos.

Vodafone Group

Especializada em comunicações móveis, a Vodafone

tem seguido a tendência

do setor, reforçando a

aposta nas ofertas combinadas (móvel, fixo, Internet

e televisão), o que deverá

estimular os seus resultados futuros.

Rendimento 6,0%

do dividendo

Rendimento 6,0%

do dividendo

Rendimento 5,9%

do dividendo

Rendimento 5,8%

do dividendo

Cotação

3,09 EUR

Cotação

15,12 CHF

Cotação

20,34 EUR

Cotação

2,93 EUR

Bolsa

Lisboa

Bolsa

Zurique

Bolsa

Paris

Bolsa

Lisboa

Setor

Energia

Setor

Banca

Setor

Seguros

Setor

Energia

Risco

3

Risco

3

Risco

3

Risco

2

Rendimento 5,5%

do dividendo

220,20

Cotação

pence

Londres

Bolsa

TelecomuniSetor

cações

Risco

3

Cotações de 01/abril/2016

10

Proteste Investe 938 edição mensal abril 2016

www.deco.proteste.pt/investe

idêntico ao do dividendo. A justificação é

simples: como quem adquire a ação a partir dessa data já não tem direito ao dividendo, não faz sentido pagar por algo que não

irá receber. Dito de outra forma, como o

dinheiro dos dividendos vai sair da empresa, teoricamente o seu valor diminuiu no

mesmo montante. Logo, a operação é neutra: o que se recebe de dividendos perde-se

na cotação. Além disso, incorre-se em custos de transação. Por isso, mesmo numa estratégia de caça aos dividendos o horizonte

temporal deve ser sempre o longo prazo.

Vejamos um exemplo: uma empresa está

cotada a 4 euros e vai pagar um dividendo

de 0,20 euros por ação. Três dias úteis antes do pagamento do dividendo, em teoria,

a cotação em bolsa ajustará para perto dos

3,80 euros. Na prática, a cotação pode não

cair exatamente pelo montante do dividendo, porque pode sempre sofrer outras influências relacionadas com as perspetivas

de evolução da empresa ou outros fatores

Rendimento do dividendo

Consulte o dividendo

das ações nacionais em

deco.proteste.pt/investe/

calculadora-dividendos

externos. Até é possível que a cotação suba

no dia de ex-dividendo, mas tal dever-se-á

a outros fatores que não o dividendo em si.

A forma mais usual de medir a rentabilidade dos dividendos é compará-los com a

cotação da ação (rácio dividendo/cotação).

É o que se designa por rendimento do dividendo (dividend yield na terminologia

inglesa), que é expresso em percentagem.

Um dividendo de 0,20 euros por ação não

tem a mesma rentabilidade numa empresa

cotada a 4 ou a 8 euros, sendo 5 e 2,5%, respetivamente.

Por norma, nos períodos em que a bolsa

está a cair, o rendimento médio dos dividendos tende a aumentar e vice-versa,

porque a variação das cotações é superior à

dos dividendos. Mas, mais importante que

os dados históricos é o rendimento do dividendo estimado para os anos seguintes, já

que isso permite ter uma ideia mais precisa

do que esperar do investimento. É por isso

que no cálculo do rendimento do dividendo utilizámos o valor antes de impostos

previsto para 2016 (a receber em 2017). ¬

FISCALIDADE DOS DIVIDENDOS

Impostos penalizam rendimento

Outro aspeto importante quando falamos de dividendos é a fiscalidade, que é

complexa e que “retira” dos bolsos dos

acionistas uma boa parte dos ganhos.

Ações nacionais: o pagamento de dividendos está sujeito a uma taxa de retenção

na fonte, que tem aumentado nos últimos

anos, e que atualmente é de 28%. Assim,

se possuir 100 ações de uma empresa

portuguesa que distribua um dividendo

bruto de 1 euro por ação, receberá apenas

um total de 72 euros (100 x 1 x (1 - 28%)), já

que os restantes 28 euros serão retidos na

fonte pela entidade pagadora, que depois

entrega esse valor diretamente ao Estado.

Ações estrangeiras: neste caso é sujeito

a uma dupla tributação, no país de origem

e em Portugal. Ou seja, terá de suportar a

taxa em vigor no país onde os dividendos

são pagos e, se utilizar um intermediário

financeiro nacional, será aplicada em Portugal uma taxa adicional de 28%.

www.deco.proteste.pt/investe

Exemplo: se receber, através de um intermediário financeiro nacional, um montante bruto de dividendos de 100 euros

de uma empresa belga, pagará 27 euros de

imposto na Bélgica (onde a taxa de retenção é de 27%) e 28 euros (100 x 28%) em

Portugal, recebendo apenas 45 euros. Para

evitar a dupla tributação internacional

dos dividendos, tem duas hipóteses: pedir

nas Finanças um certificado de residência

fiscal e entregá-lo na empresa estrangeira

que lhe pagará os dividendos, acionando

assim uma das convenções de eliminação

da dupla tributação que Portugal assinou

com dezenas de países. O serviço pode ser

prestado pelo intermediário financeiro

mas o seu custo poderá ser elevado, pelo

que é pouco exequível para pequenos investidores.

A segunda hipótese é pedir o crédito de imposto quando preencher a

sua declaração de IRS, independentemente de ter acionado a convenção

internacional. Neste caso, basta declarar

os dividendos recebidos do estrangeiro

no anexo J, sem os englobar no anexo E,

e o fisco devolverá parte ou a totalidade

do imposto pago lá fora. Este ajuste não

depende da opção pelo englobamento.

Vale a pena englobar?

Na maioria dos casos não compensa fazê-lo porque a taxa marginal de imposto

é superior à de retenção na fonte. Mas, o

englobamento poderá compensar quando

o rendimento coletável é inferior a 7000

euros, caso em que é aplicada uma taxa de

imposto até 14,5%.

Se optar por englobar, terá de declarar os

dividendos brutos e o IRS pago mas já não

tem de englobar as mais-valias mobiliárias e outros rendimentos de capitais como

aconteceu até à declaração de2014. Além

disso, para as empresas nacionais, ficará

parcialmente isento de imposto, pois apenas 50% do valor dos dividendos é efetivamente tributado. Se não englobar, não

tem de declarar os dividendos recebidos.

Proteste Investe 938 edição mensal abril 2016

11

DESTAQUE

Mercados

BRASIL, CRISE GERA

OPORTUNIDADES

O maior país da América latina atravessa uma grave crise

económica. Com milhões de brasileiros nas ruas a exigir

a saída da presidente Rousseff, a contestação popular está

ao rubro. No entanto, as ações brasileiras e o real recuperaram

nas últimas semanas. Porquê?

alcançar os dois dígitos este ano. Mas apesar deste cenário tão sombrio, os mercados

financeiros brasileiros ganharam terreno

ao longo das últimas semanas.

Recuperação da bolsa e do real

U ma recessão sem fim. Após ter estagnado em 2014, contraído 3,8%, em

2015, o produto interno bruto brasileiro deverá cair novamente este

ano. E, pior, não se antecipa uma forte recuperação em 2017. A economia brasileira só

recuperará gradualmente e, na melhor das

hipóteses, terá um ligeiro crescimento no

12

Proteste Investe 938 edição mensal abril 2016

próximo ano. No total, a queda acumulada

da atividade económica, entre o início de

2014 e o final de 2016, pode exceder 10%.

Com efeito, o dez tornou-se também o número de azar no Brasil. A inflação supera

os 10% desde novembro. O défice público

atingiu 10% do PIB em 2015. E a taxa de desemprego, que resistiu durante muito, vai

Em fevereiro e março, o mercado acionista

ganhou 24%. Ao mesmo tempo, o real valorizou-se no mercado cambial, apreciando-se inclusive 6,4% face ao euro nos três

primeiros meses do ano.

Entre outros fatores, foi a aceleração das

investigações judiciais contra a corrupção

na política que originou essa reação. Há

dois anos que a justiça brasileira investiga

a petrolífera Petrobras. Com o seu consentimento, os gigantes das obras públicas

formaram um cartel para dividir e sobrefaturar o trabalho nas infraestruturas petrolíferas. Em troca, alguns membros do

governo terão recebido subornos significativos. Vários empresários, políticos e altos

responsáveis do setor público e privado já

estão na prisão na sequência do escândalo.

A margem de manobra da presidente Dilma

Rousseff e do seu antecessor, Lula é, cada

vez, menor.

A renúncia do atual governo, que perdeu

credibilidade, seria vista como um passo

na direção certa. Mas a atual presidente já

afirmou que não se demitirá e, além disso,

o principal líder da oposição também é

suspeito de irregularidades, pelo que não

www.deco.proteste.pt/investe

BOLSA BRASILEIRA

O ÍNDICE BOVESPA ESTÁ EM

QUEDA DESDE 2010. AOS NÍVEIS

ATUAIS, MUITAS COTAÇÕES

ESTÃO ATRATIVAS.

80000

70000

60000

50000

Mais resistente

40000

‘15

jan

’16

‘14

jan

‘13

jan

‘12

jan

‘11

jan

‘10

jan

‘09

jan

‘08

jan

‘07

jan

jan

jan

‘06

30000

TAXAS DO REAL

O NÍVEL DAS TAXAS DE JURO

BRASILEIRAS É ELEVADO

E COMPENSA O RISCO CAMBIAL.

20

16

12

‘15

jan

’16

‘14

jan

jan

‘13

‘12

jan

‘11

jan

‘10

jan

‘09

jan

jan

‘08

jan

‘06

jan

jan

‘07

8

4

achment se concretize, também permanece muito incerto. Por fim, a organização

dos Jogos Olímpicos poderá trazer complicações adicionais à situação.

Sob estes prismas, a melhoria dos mercados nas últimas semanas é um pouco prematura. Mas mesmo que o impasse político continue e a recessão se prolongue por

2016, também não se justifica que prossiga

o abandono dos ativos brasileiros: o real

perdeu mais de 40% do seu valor ao longo dos últimos cinco anos e o mercado de

ações registou uma queda de 27%.

se avizinha um fim breve para uma crise

política que paralisa a ação do governo. E

o cenário que surgirá, mesmo que o impe-

Dez o número do azar:

a inflação supera

os 10% desde novembro

e o défice público atíngiu

10% do PIB em 2015

www.deco.proteste.pt/investe

O Brasil está hoje claramente mais forte

do que no passado. Noutros tempos, uma

crise desta magnitude teria levado à falência do Estado, mas atualmente Brasília não

tem qualquer problema de financiamento.

O rápido aumento da dívida pública, ligeiramente acima dos 50% do PIB em 2013 e

que deve chegar a 80% em 2017, é pouco

sustentável a longo prazo e vai exigir um

ajustamento orçamental penoso. Mas um

incumprimento não está na ordem do dia.

E ainda menos porque as contas externas

do Brasil melhoraram bastante, reduzindo

as necessidades de financiamento do país.

Em fevereiro, após o declínio da procura

interna, as importações caíram 30% em

relação ao mesmo mês de 2015. E num ambiente económico global ainda difícil, as

exportações aumentaram 10%. A verdade é

que o Brasil está a mostrar uma capacidade

de resistência inesperada. A crise é profunda, mas não se transformou em colapso e o

país preserva o seu potencial.

Ativos mais apelativos

Após a forte queda do real, as elevadas taxas de juro das obrigações são mais apelativas e menos arriscadas. As ações brasileiras

também são interessantes, estando a bolsa

de São Paulo barata em termos relativos.

Mas como o caminho é longo e cheio de

armadilhas, a exposição aos ativos brasileiros deve se reduzida, inserida numa carteira diversificada de investimento a longo

prazo.

Atualmente seguimos apenas duas ações

brasileiras (cotadas em Nova Iorque). A Telefónica Brasil e a Sabesp. Recomendamos

a compra da primeira e a venda da segunda. A Telefônica Brasil é a filial brasileira da

espanhola Telefonica e resultante da fusão

entre o operador de rede fixa Telesp e o

operador móvel Vivo. O grupo está essencialmente ativo no Estado de São Paulo,

o mais rico do país. Compre apenas se já

possuir uma carteira de ações amplamente diversificada.

Entre os fundos de ações e obrigações, escolhemos aqueles com melhor desempenho entre os seus pares. O de ações BNT

Mellon Brazil Equity A EUR dedica-se ao

ao investimento em empresas cotadas na

bolsa de São Paulo. O de obrigações UBS

BOND Sicav Brazil P aplica sobretudo em

dívida pública emitida em reais. A subscrição deve ser feita numa ótica de longo

e o seu peso no total das poupanças tem

de ser reduzido devido ao elevado risco.

Veja as nossas estratégias na página 21. ¬

Ação

Telefônica Brasil

Bolsa de Nova Iorque

Variação

média anual

1 ano

-10,2%

3 anos

-9,5%

5 anos

+1,5%

Fundo de ações

BNY Mellon Brazil Equity A EUR

Comercializado

ActivoBank, Best

Montante

mínimo

Variação

média anual

500 euros

1 ano

-17,0%

3 anos

-15,9%

5 anos

-10,8%

Indicador de

desempenho

★★

Fundo de obrigações

UBS Bond Sicav Brazil P

Comercializado

Montante

mínimo

Variação

média anual

Indicador de

desempenho

ActivoBank, Best,

Banco Invest

101 euros

1 ano

-1,6%

3 anos

-4,9%

5 anos

-0,7%

★★★★★

Proteste Investe 938 edição mensal abril 2016

13

TESTE

Banco CTT

AFINAL, PARA

QUE SERVEM

OS BALCÕES?

Abriu as portas

de 52 balcões mas,

para quem pretenda

poupar, oferece apenas

depósitos até um ano

a 0,4%. Visitámos cinco

balcões, em Lisboa,

mas acabámos sempre

no tradicional balcão

dos Correios

T odos conhecem os CTT, seja pelo

saudosismo do tempo de receber

uma carta no correio, seja porque já

aplicaram algum dinheiro nos seus

produtos. São 3,7 milhões de clientes na

área do investimento, um número que levou a empresa a criar o Banco CTT com o

intuito de fazer cross selling. Pretendem investir 100 milhões de euros em cinco anos,

tendo como alvo um segmento de rendimentos mais baixos. Em três anos ambicionam abrir 600 balcões mas lançaram-se

no mercado em março com 52 balcões instalados nas estruturas dos Correios.

Alguns leitores questionaram-nos sobre o

interesse deste banco, pelo que quisemos

conhecer a oferta de produtos de poupança. São necessários apenas 100 euros

para abrir conta e não são cobrados custos

14

Proteste Investe 938 edição mensal abril 2016

de manutenção nem por transferências

nacionais nos canais digitais; também não

existe qualquer anuidade no cartão de débito. Mas o que tem este banco de diferente

na sua oferta comercial que ajude a multiplicar o dinheiro dos pequenos aforradores? Foi o que quisemos saber.

Cinco balcões de Lisboa,

cinco questões

Nem todos os balcões dos CTT têm, por enquanto, instalações do Banco CTT. Poderá

consultar na página de internet do banco

as respetivas localizações (www.bancoctt.

pt). O nosso cliente mistério visitou cinco

dos sete balcões existentes em Lisboa: Avenida 5 de Outubro, Avenida Casal Ribeiro,

Centro Comercial das Amoreiras, Rua

Amélia Rey Colaço e Parque das Nações na

Avenida D. João II. E fez algumas perguntas bastante simples: Que produtos financeiros têm? Os Certificados de Aforro e do

FICHA TÉCNICA

O que fomos testar? Quisemos

conhecer os produtos financeiros

disponibilizados por esta instituição

bancária e a recomendação para

aplicar 5000 euros.

Onde? O nosso cliente mistério visitou

cinco balcões do Banco CTT, na cidade

de Lisboa.

Quando? No final de março de 2016.

www.deco.proteste.pt/investe

Fomos ao Banco CTT

aplicar 5 mil euros.

Pedimos informação

para outros produtos

mas mandaram-nos

sempre para o balcão

dos Correios

Tesouro também se subscrevem no Banco

CTT? E os seguros de capitalização? Quanto rendem os depósitos neste banco? Por

fim, o cliente concluía a conversa com uma

questão: “Gostaria de aplicar 5000 euros

num produto seguro. Neste momento esse

montante está noutro banco, mas a render

muito pouco. Qual dos vossos produtos me

recomendam para este capital?”

Nos cinco estabelecimentos dos Correios

visitados o atendimento foi sempre encaminhado para o balcão dos CTT, como

um normal atendimento do serviço dos

Correios. Além disso, quando o cliente

perguntou pelos produtos financeiros que

disponibilizavam, foram sempre referidos

os Certificados de Aforro, Certificados do

Tesouro Poupança Mais, alguns seguros de

capitalização e PPR. Nenhum deles referiu

www.deco.proteste.pt/investe

os depósitos bancários, tal como constam

no preçário da referida instituição. O que

nos leva a questionar para que serve então

o Banco CTT? Aparentemente não trouxe

nada de novo para o aforrador a nível da

oferta de produtos bancários de poupança.

Falta aguardar para ver sobre as promessas

de uma grande oferta de produtos de poupança, das condições especiais para pensionistas, da oferta de cartões de débito

pre-pagos, do crédito pessoal e por fim, do

crédito habitação. À pergunta “Os Certificados de Aforro e do Tesouro também se

subscrevem aqui?” Todos os funcionários

responderam “sim”, mas essa pergunta era

dirigida ao Banco CTT. Infelizmente parecem não conseguir distinguir o Banco CTT

do Correios.

Quando o cliente questionou

“E seguros de capitalização? Existe algum

de momento?”, as respostas foram diferentes consoante o balcão: por exemplo, na

Avenida D. João II referiram «de momento

apenas temos PPR», mas na Avenida 5 de

Outubro foram apresentados dois seguros (o Postal Rendimento Mais Série 4 e o

Postal Mealheiro 2016). O que nos leva a

perguntar se os balcões têm diferentes períodos de subscrição dos produtos ou se os

funcionários saberão o que são seguros de

capitalização e se conhecem todos os produtos que comercializam. E a literatura técnica?

Quando o cliente perguntava “Tem algum

folheto que possa levar sobre os vossos

produtos para ler em casa?”, a resposta foi

quase sempre “apenas dos Certificados do

Tesouro Poupança Mais”. E mesmo em relação a este produto, em alguns balcões, foi

disponibilizado apenas uma brochura publicitária. Foi o que aconteceu no balcão da

Avenida D. João II e da Avenida Casal Ribeiro. No balcão da Avenida 5 de Outubro, do

CONSUMIDORES EXIGEM

A FIN é para dar ao cliente

Com o surgimento do Banco CTT, instalado no interior dos Correios, poderíamos pensar que os produtos financeiros

passariam a ser vendidos diretamente

no balcão deste novo banco. Mas pouco

ou nada mudou. A oferta do Banco está

limitada à conta à ordem, cartões de débito e depósitos a prazo entre um a doze

meses. Também nos pareceu estranho

os funcionários não entregarem a Ficha

de Informação Normalizada (FIN) dos

depósitos a prazo. Pudemos comprovar

que esta se encontra no sítio online do

banco. Não é aceitável que não seja facultada ao cliente, especialmente quando este pede informação mais detalhada sobre os produtos financeiros para

poder analisar as várias opções, mais

tarde.

Além disso, faz cada vez menos sentido,

que os Correios sejam o único intermediário a vender os produtos de dívida

do Estado. Estes produtos poderiam ser

comercializados também noutras instituições bancárias.

Centro Comercial das Amoreiras e da Rua

Amélia Rey Colaço foram facultadas fichas

técnicas com informação mais detalhada

sobre este produto. Em relação aos Certificados de Aforro, por vezes foi entregue

uma ficha de simulação de rendimento a

10 anos. Já em relação aos depósitos a prazo não houve sinal da Ficha de Informação

Normalizada (FIN).

Onde devo aplicar 5 mil euros?

Esta última questão já envolvia

aconselhamento mais personalizado. A

resposta foi unânime: “Aplique em Certificados do Tesouro Poupança Mais”. E foi

um bom conselho. Atualmente é o produto

de capital garantido mais rentável e indicado para aplicar a médio prazo, até cinco

anos. Os juros são pagos anualmente a taxas que variam entre 1,25 e 3,25 brutas. Nos

últimos dois anos pode ainda acrescer um

bónus, consoante o crecimento do PIB. ¬

Proteste Investe 938 edição mensal abril 2016

15

REFORMA

Fundos PPR

APENAS 8%

DE IMPOSTO

Os fundos PPR ganharam 1,7%,

em média, em 2015. Uma das

nossas recomendações superou

os 7%, a segunda melhor

valorização da classe. Conheça

os 4 planos recomendados

S ão três os pilares que sustentam a

sua reforma. A segurança social é o

primeiro mas está a rebentar pelas

costuras, porque as remunerações

do trabalho das gerações mais novas não

chegam para sustentar os mais velhos.

Depois há empresas que podem ajudar os

funcionários a fazer um pé-de-meia através dos seus planos de reforma. Por fim, o

terceiro pilar, é sustentado por si. Ou seja,

o dinheiro que vai investindo para complementar a reforma do Estado. Poupar para

Planos Poupança Reforma é um exemplo.

Principal vantagem

Nesta análise debruçamo-nos sobre os PPR

sob a forma de fundo. Dividimos os fundos

em três categorias: os que garantem o capital (apenas dois fundos), os que aplicam

entre 0 e 35% em ações, que apresentam

um risco moderado, e os que colocam mais

de 35% em ações, com um risco maior,

como se pode ver na tabela. No global, os

fundos ganharam 1,7% em 2015 . No entanto, uma das nossas Escolhas Acertadas, o

Optimize Capitalização PPR Ações, atingiu

a melhor valorização da classe nos últimos

três anos (5,8%).

A principal vantagem dos PPR eram as deduções fiscais. Tais benefícios tinham um

forte impacte na rentabilidade efetiva des16

Proteste Investe 938 edição mensal abril 2016

7,1%

O fundo recomendado Optimize Capital

Reforma Acções conseguiu um dos

melhores desempenhos da classe em 2015

rir ou não para uma das nossas Escolhas

Acertadas.

Se quer capital garantido ou está a 10 anos,

ou menos, da reforma, opte por um PPR

com o capital garantido, seja sob a forma

de seguro ou fundo. Recomendamos: o PPR

SGF Garantido que garante um rendimento

mínimo de 0,75% para 2016 (ganhou 1,8%

em 2015 e 1,6% nos últimos três anos); e o

PPR Garantia de Futuro (0,8% em 2015 e

2,7% nos últimos três anos).

Se está a mais de 10 anos da reforma, pode e

deve aplicar em PPR com alguma percentagem de investimento em ações. Os fundos

Optimize Capital Reforma PPR Moderado

e Acções são duas boas opções, a segunda

com maior percentagem de ações e portan-

tes produtos. No entanto, em 2015 as regras

mudaram e essas deduções passaram a estar englobadas nos limites da coleta totais.

A boa notícia é que se mantém o benefício fiscal “à saída”, uma taxa de imposto

reduzida (8%), desde que respeitadas

as condições. Caso contrário, o imposto é de 21,5%. Esta vantagem é

uma das razões pela qual ainda recomendamos PPR. Se a aplicação

durar, pelo menos, cinco anos e

se o resgate ocorrer dentro das

condições previstas na lei (na

aposentação, após os 60 anos,

em caso de desemprego de

longa duração, doença grave,

incapacidade para o trabalho,

falecimento do titular ou pagamento de prestação do crédito

à habitação própria permanente), o rendimento será tributado

a 8%, para entregas posteriores

a 2006.

4 Escolhas Acertadas

Se já tem um PPR e o desempenho deixa muito a desejar, pode e deve

transferi-lo para um PPR mais rentável e

com menos comissões. Consulte o nosso

comparador de PPR em www.ganhemaisnoppr.pt e verifique se compensa transfewww.deco.proteste.pt/investe

to mais risco. Ganharam 3,3% e 7,1%, respetivamente, no último ano civil. Se estiver

mesmo muito distante da reforma, ou aceite um risco superior, o melhor será optar

pelo que tem maior percentagem de ações:

o Optimize Capitalização PPR Acções tem

revelado o melhor desempenho dessa classe (5,8%, nos últimos três anos).

Dois outros fundos que também se destacam no ranking das rentabilidades são o

Alves Ribeiro PPR (9,9% em 2015 e 10,8%

nos últimos três anos) e o NB PPR (8,4% em

2015 e 5,5% nos últimos três anos). O primeiro, com rendimento apetecível, apresenta um risco mais elevado e até atípico

para a categoria de PPR em que se insere.

O NB PPR já foi nossa Escolha durante vários anos. Contudo, com a crise e a incerteza que envolveu o antigo BES, atual Novo

Banco, optamos por retirar das recomendações os fundos deste grupo financeiro.

Mas se tem qualquer um dos dois, poderá

manter, desde que se adequem ao seu perfil

de risco. ¬

FUNDOS PPR

ESCOLHAS ACERTADAS NA LIDERANÇA

Ganharam em média 1,7%, em 2015. Mas uma das nossas

Escolhas Acertadas superou os 7%

Nome do fundo

2015

Últimos 3 anos (1)

PPR Garantia de Futuro (2)

Montepio, Futuro

0,8%

2,7%

PPR SGF Garantido (2)

SGF

1,8%

1,6%

FUNDOS PPR DEFENSIVOS E NEUTROS (ENTRE 0 E 35% DE AÇÕES)

PROTOCOLOS DE PPR

Vantagens para associados

www.deco.proteste.pt/investe

Rentabilidade anualizada bruta (%)

FUNDOS PPR DE CAPITAL GARANTIDO

Acompanhe a rentabilidade dos fundos

PPR através do nosso portal em

deco.proteste.pt/investe/fundos-ppr

Ao subscrever qualquer uma das

nossas Escolhas Acertadas de PPR

beneficia de vantagens especiais que

negociámos em protocolos com as

respetivas sociedades gestoras. De

igual modo, se transferir o seu PPR

para uma destas Escolhas também

usufrui desses mesmos benefícios.

Além de aplicar nos produtos que

elegemos, beneficia de isenção de

comissão de subscrição, resgate e

transferência. Nos fundos de capital

garantido beneficia de prémios de

fidelidade e nos que não garantem

o capital tem, além do prémio de

fidelidade, uma bonificação na subscrição e por entrega. Mais detalhes:

www.deco.proteste.pt/investe/protocolos.

Local de subscrição

Alves Ribeiro PPR

Banco Invest

9,9%

10,8%

Optimize Cap. PPR Moderado (2)

Optimize

3,3%

5.7%

NB PPR

GNB, Novo Banco, AB, Best

8.4%

5.5%

PPR Vintage

GNB, Best

0,5%

4,2%

Optimize Cap. PPR Equilibrado (2)

Optimize

4,3%

3,7%

PPR Europa

PensõesGere, BCP

3,4%

3,6%

Santander Poupança Invest FPR

Santander, BIG

1.3%

3.3%

Vanguarda PPR

PensõesGere

2,5%

3,2%

3,1%

PPR BNU Vanguarda

CGD

3,1%

PPR Platinium

Montepio, Futuro

1,0%

3,1%

PPR 5 Estrelas

Montepio, Futuro

1,0%

2,9%

Sant. Poupança Futura FPR

Santander

-0,3%

2,8%

IMGA Poupança PPR (3)

BCP, AB

1,2%

2,6%

BPI Reforma Segura PPR

BPI, Best

-0,1%

2,0%

PPR BBVA

BBVA

0,6%

1,9%

BPI Vida PPR

BPI

0,2%

1,8%

PPR Pat. Ref. Prudente (2)

SGF

-0,2%

1,1%

BPI Reforma Invest. PPR

BPI, Best

0,4%

1,1%

PPR Pat. Ref. Conservador (2)

SGF

1,0%

1,1%

BBVA Solidez PPR

BBVA

-1,0%

1,1%

0,5%

PPR Pat. Ref. Equilibrado

SGF

0,6%

Barclays PPR Life Path Income

Barclays

-1,9%

0,1%

Praemium S PPR

PensõesGere, BCP, CTT

-0,8%

-0,3%

(2)

PPR AGRESSIVOS (MAIS DE 35% EM AÇÕES)

Optimize Cap. Ref. PPR Acções (2)

Optimize

7,1%

5,8%

Praemium V PPR

PensõesGere, BCP, CTT

4,6%

4,0%

PPR Geração Activa

Montepio, Futuro

1,0%

3,2%

PPR SGF Acções Dinâmico

SGF

7,7%

3,0%

PPR BBVA Acções

BBVA

2,5%

2,6%

IMGA Invest. PPR Acções

BCP, AB

0,4%

2,4%

BPI Reforma Acções PPR

BPI, Best

0,9%

1,2%

Barclays PPR Acç. Life Path 2025

Barclays

-2,2%

1,1%

SGF

2,0%

0.9%

Barclays

-1,9%

0.3%

PPR Pat. Ref. Acções

(4)

(2)

Barclays PPR Acç. Life Path 2020

Dados de final de março de 2016.

Ao abrigo do nosso procoloco não cobra custos de subscrição e resgate e beneficia de um prémio de fidelidade.

(3)

Nova designação do fundo Millennium Poupança PPR.

(4)

Nova designação do fundo Millennium Investimento PPR Acções.

(1)

(2)

Proteste Investe 938 edição mensal abril 2016

17

FUNDOS

Setoriais

TRÊS APOSTAS GANHADORAS

Os investidores podem recorrer a fundos específicos

para lucrar com a valorização de setores mais promissores

O s fundos de ações setoriais investem

em empresas de um único setor de

atividade. Esta política contrasta

com a maioria dos fundos de ações,

cuja carteira inclui firmas de diferentes

setores da economia.

Apostando nos vencedores

A vantagem dos fundos setoriais é beneficiarem do desempenho em bolsa de

empresas que ofereçam maior potencial

18

Proteste Investe 938 edição mensal abril 2016

do que a média do mercado. Uma hipótese tentadora. À partida, esta afirmação

seria adequada, por exemplo, às empresas

tecnológicas, que se espera que tenham um

crescimento superior ao da economia. No

entanto, tal relação pode não estar correta.

O potencial de valorização de um setor depende do nível atual das cotações das empresas e tem de ser enquadrado também

pelo risco. Uma empresa (ou setor) pode

ter excelentes perspetivas de crescimento,

mas o potencial de ganho para o investidor

será baixo se a cotação já incorporar esse

fator.

Naturalmente, se há vantagens também

existem inconvenientes. Os fundos de

ações setoriais tendem a ser mais arriscados do que os generalistas. Cada setor pode

sofrer choques específicos, mesmo que seja

considerado defensivo e pouco exposto à

conjuntura. Há muitos exemplos. No início

do século, as tecnológicas provocaram uma

www.deco.proteste.pt/investe

bolha e um crash. Uns anos depois, foi a indústria farmacêutica tradicional que sofreu

o impacte da concorrência dos genéricos.

Por seu turno, o setor financeiro esteve na

origem e foi a maior vítima da última crise

mundial. Mais recentemente, o escândalo

da Volkswagen atingiu todo o setor automóvel. Até as empresas de serviços públicos (utilities) estão muitas vezes reféns de

decisões políticas e regulamentares.

A nossa avaliação

No quadro pode observar o ranking atual

dos setores tendo em conta as nossas estimativas para o seu rendimento e o risco

exibido pelas respetivas empresas em bolsa. Contudo, não recomendamos fundos

setoriais para todos os que estão mais bem

classificados. É o caso do setor petrolífero e

financeiro, onde existem algumas ações interessantes (que recomendamos a compra:

consulte a edição semanal ou o portal financeiro), mas cujo nível atual de incerteza

é muito elevado para justificar a subscrição

de um fundo que depende da globalidade

das empresas.

Também pode acontecer que a oferta de

fundos seja pouco adequada para outros

RANKING

OS MAIS BRILHANTES

Setor

Avaliação

Serviços públicos - utilities

★★★★

Petrolífero

★★★★

Bens de consumo

★★★★

Telecomunicações

★★★

Alimentação e bebidas

★★★

Financeiro

★★★

Farmacêutico

★★★

Distribuição

★★★

Bens industriais

★★★

Lazer

★★★

Tecnologia

★★★

Media

★★★

Químico

★★★

Construção

★★★

Matérias-primas

★★

Automóvel

★★

Escala de ★ a ★★★★★

setores, como os bens de consumo.

Assim, reduzimos a três as nossas propostas de fundos setoriais: utilities, telecomunicações e farmacêutico: Montepio Euro

Utilities, NN Telecom X USD e NN Health

Care X USD, respetivamente. Neste último

setor, recomendamos também o fundo

JPM Global Healthcare D.

Pode encontrar mais informação sobre

os fundos nos quadros das páginas 24 e

25 e no comparador do portal financeiro:

deco.proteste.pt/investe/fundos.

Diversifique!

Pelas suas características, o investimento

em fundos de setoriais não é enquadrado

nas nossas estratégias de carteira, onde os

critérios são essencialmente geográficos e

cambiais.

No entanto, se quiser complementar os

seus investimentos, pode subscrever fundos de ações setoriais, tendo em atenção

que estes podem aumentar o ganho potencial, mas também tenderão a aumentar

o risco global da sua carteira. No máximo

recomendamos que o seu peso não exceda

5 a 10% do total das poupanças que investe

a longo prazo. ¬

Setor Utilities

Setor Telecomunicações

Setor Farmacêutico

Fundo Montepio Euro Utilities

Fundo NN Telecom X USD

Fundo NN Health Care X USD

Locais

de subscrição:

Montepio

1 ano

Rentabilidade

média anual

Locais

de subscrição:

1 ano

+0,5%

3 anos

+11,1%

5 anos

+3,6%

Rentabilidade

média anual

Locais

de subscrição:

BiG, Best

1 ano

-1,7%

3 anos

+12,9%

5 anos

+11,7%

ActivoBank, BiG, Best

Rentabilidade

média anual

-12,3

3 anos

+16,6%

5 anos

+18,8%

Indicador de

desempenho

★★★★

Indicador de

desempenho

★★

Indicador de

desempenho

★★★

Ações com

maior peso:

National Grid, Iberdrola, Enel,

Engie, Deustche Post

Ações com

maior peso:

SoftBank, Vodafone,

BT Group, Time Warner,

Singapore Telecom

Ações com

maior peso:

Johnson & Johnson, Novartis,

Roche, Pfizer, Gilead

3,6%

11,7%

18,8%

A forte regulamentação limita

a atividade, mas também permite

resultados mais constantes

Embora a política de dividendos

já não seja tão atrativa, o setor

das telecom mantém potencial

As farmacêuticas incoporaram

bem o choque dos genéricos e

agora apoiam-se na biotecnologia

www.deco.proteste.pt/investe

Proteste Investe 938 edição mensal abril 2016

19

FUNDOS

Mercados

REGRESSO AOS GANHOS

O sentimento positivo regressou

às bolsas e gerou boas valorizações

na maioria das categorias

de fundos em março

20

Proteste Investe 938 edição mensal abril 2016

O nível dos juros permanece baixo nos países desenvolvidos, mas

tal não tem impedido que o aumento da procura de dívida continue

a puxar pelas cotações das obrigações. Em média, os fundos dedicados às emissões de longo prazo (taxa fixa) em euros conseguiram

um ganho médio de 1,1%. As obrigações norueguesas (+1,4%) e as

suecas (+0,7%), também presentes nas nossas carteiras, beneficiMERCADO ACIONISTA MUNDIAL

Os últimos meses têm sido marcados por uma considerável volatilidade. Parte das quedas do verão de 2015

foram recuperadas, mas as bolsas vacilaram novamente

10

9%

8

6

4

3%

0

3%

3%

2%

-2%

-2

-3%

-4%

-4

-1%

4% -4%

-6%

-6

16

‘16

‘16

‘16

‘15

15

15

r‘

ab

m

ar

v

fe

jan

v

no

ou

t‘

t‘

se

5

‘15

‘15

ju

l ‘1

n

ju

15

r‘

ai

m

‘15

-8%

-8

ag

o

2

‘15

Março foi favorável para os fundos de ações. Os ganhos mais significativos ocorreram entre os fundos emergentes, onde as perdas

também haviam sido mais acentuadas nos meses anteriores. Assim, a liderar os ganhos encontramos os fundos de ações brasileiras (+17,3%). Este país tem estado sob forte turbulência económica e política, mas os investidores estão confiantes numa mudança

(veja o destaque sobre o Brasil na página 12). Também com elevadas valorizações encontramos, no mês passado, os fundos da Índia

com +8,8% e da China com +5,5%. Em contrapartida, os fundos

dedicados à bolsa de Jacarta recuaram 1,6%, mas trata-se de um

mercado emergente que não havia estado sob pressão vendedora.

Entres as praças desenvolvidas, os fundos de empresas canadia-

Obrigações continuam a ganhar

ap

Ações em forte alta

nas e portuguesas foram os que mais se destacaram: ambos e em

média, +7,2%. Os fundos centrados nas bolsas mais importantes

obtiveram ganhos mais modestos. A categoria da zona euro teve

+2,6%, os Estados Unidos avançou +1,8% e o Japão obteve +1%. As

empresas britânicas, mesmo apesar da incerteza gerada pelo referendo e da queda de libra, ficaram acima da linha de água: +0,1%.

m

ar

O movimento de recuperação dos mercados prossegue. O valor das matérias-primas parou de cair e até houve ganhos.

No caso do petróleo, a inversão deveu-se, em parte, aos indícios de um acordo entre alguns pesos pesados, como a

Arábia Saudita, Rússia e Irão, para não aumentar mais a produção

de crude. Outra notícia que os investidores receberam com agrado

é a postura mais suave da Reserva Federal. Afinal, de acordo com as

últimas declarações da sua presidente, o aumento dos juros norte-americanos será ainda mais gradual do que o anunciado: possivelmente só duas subidas da taxa diretora em 2016. Ao mesmo tempo,

vários países estão a utilizar as margens que possuem para estimular as respetivas economias através da via orçamental e monetária.

Nos emergentes, é o caso da China, Índia e Indonésia e entre os

países desenvolvidos, o Canadá e a Austrália são bons exemplos.

Na zona euro, onde se tem privilegiado a contenção orçamental

dos Estados, a tentativa de relançar a economia recai essencialmente sobre o Banco Central Europeu, entrando agora no território

das taxas negativas.

www.deco.proteste.pt/investe

aram igualmente de uma apreciação das respetivas moedas face ao

euro em março. A categoria na outra divisa escandinava, a coroa

dinamarquesa, ganhou 0,4%. Consideramos que o potencial de

valorização desta categoria é agora bastante reduzido e passamos

a recomendar a venda do fundo Nordea Danish Bond E.

Por seu turno, os fundos de dívida em francos suíços (CHF) e em

dólares americanos (USD) registaram quedas de 1,2% e 3,3%, respetivamente. Recordamos que estas categorias já não fazem parte

das nossas recomendações.

Este mês decidimos resgatar a posição que ainda detínhamos em

coroas dinamarquesas nas carteiras defensivas a 5 e 10 anos. A

dívida deste mercado está com yields negativas nos prazos mais

curtos e a moeda não tem potencial de apreciação face ao euro,

dado que a sua taxa de câmbio face à moeda europeia é controlada.

Como contrapartida, reforçamos a exposição às ações canadianas

de 5% para 10%. A estabilização do valor das matérias-primas e a

política mais expansionista do novo Governo são fatores que aumentam o potencial da bolsa de Toronto.

Carteiras: resultados e ajustamento

Protocolo Optimize Selecção

Com praticamente todas as categorias que privilegiamos a valorizar e até de forma significativa, os resultados das nossas estratégias

foram, em março, bastante positivos. A variação mensal das carteiras defensiva, base e agressiva foi, respetivamente, +1,8% +3,2% e

+3,4%.

Ainda assim, como pode ver no quadro em baixo, nos últimos doze

meses, as estratégias permanecem em terreno negativo, sobretudo devido ao comportamento relativamente mais desfavorável dos

mercados emergentes. Nos últimos cinco anos, as rentabilidades

médias anuais estão em torno dos 5% a 6%. Continuamos a considerar que os emergentes devem estar representados numa estratégia vocacionada para o longo prazo, mas também preferimos

manter o seu peso limitado nas nossas carteiras.

Para seguir de forma mais fácil as nossas estratégias dispõe do

protocolo que estabelecemos com a gestora Optimize. Os fundos

Optimize Selecção Defensiva, Optimize Selecção Base e Optimize

Selecção Agressiva possuem uma política de investimento idêntica

às das nossas estratégias (ver figuras em baixo). O mínimo inicial

de subscrição é de 10 euros.

Já pode consultar a evolução destes fundos no quadro na página 27.

Como poderá constatar, os resultados são muito próximos aos das

estratégias. Contudo, não são exatamente iguais dado que as variações das estratégias são teóricas, não suportando, por exemplo,

comissão de gestão. Mas os fundos Optimize Selecção também têm

uma boa contrapartida pois oferecem um prémio anual de 0,6%

sobre o valor do fundo aos subscritores da PROTESTE INVESTE. ¬

CARTEIRAS DE FUNDOS

DEFENSIVA

BASE

AGRESSIVA

AÇÕES PESAM METADE

A PROPOSTA MODELO

PARA OS MAIS OUSADOS

Rentabilidadade média anual

Rentabilidadade média anual

Rentabilidadade média anual

10 anos

4,6%

10 anos

4,2%

10 anos

3,9%

5 anos

5,9%

5 anos

6,4%

5 anos

5,7%

3 anos

5,9%

3 anos

7,2%

3 anos

6,1%

1 ano

-6,4%

1 ano

-7,1%

1 ano

-8,1%

Carteiras elaboradas para investir com um horizonte de 10 anos. Variações brutas (antes de impostos) calculadas em 31/03/2016.

Rentabilidades passadas não garantem ganhos futuros.

Coroa

norueguesa

10%

Coroa

norueguesa

Canadá

10%

10%

China

5%

Coroa

sueca

Indonésia

5%

15%

Coroa

Sueca

Brasil

5%

Canadá

10%

Coroa

sueca

China

10%

5%

EUA

Japão

10%

20%

Reino

Unido

Real brasileiro

5%

Fundos de ações: 50%

Fundos de obrigações: 50%

www.deco.proteste.pt/investe

15%

5%

Canadá

15%

5%

Real

brasileiro

5%

China

10%

Euro

taxa fixa

15%

5%

Brasil

5%

Indonésia

5%

Portugal

Euro

taxa fixa

10%

Euro

taxa fixa

Real

brasileiro

Reino

Unido

20%

EUA

5%

Japão

Indonésia

10%

5%

Reino Unido

15%

Portugal

5%

Fundos de ações: 60%

Fundos de obrigações: 40%

Portugal

5%

5%

Japão

15%

Fundos de ações: 80%

Fundos de obrigações: 20%

Proteste Investe 938 edição mensal abril 2016

21

FUNDOS

A NOSSA SELEÇÃO DE FUNDOS DE INVESTIMENTO: DESEMPENHO E CONSELHOS

Comissões(1)

sub.

res.

TEC

Mín(2)

Designação

Locais de

subscrição

Ações Austrália

Risco elevado

Subscreva no âmbito das nossas estratégias de carteira. A bolsa de Sydney está correta.

Fidelity Australia A

AB, Best

0.00 0.00 1.92 1600

Parvest Eq. Australia N

AB, Best, BI

0.00 0.00 2.72 1 U.P.

UBS EF Australia P

AB, Best, BI

0.00 0.00 1.55 1 U.P.

Valor

da UP em

31/03/2016

50.98AUD

734.45AUD

841.42AUD

Variação

(em%)

1 mês

Rentabilidade

anualizada (em %)

1 ano

3 anos

5 anos

Indicador

de desempenho

Conselho

7.2

-14.4

-1.9

2.7

★★★100

3

7.4

6.3

6.9

-13.0

-18.2

-20.1

-1.5

-3.9

-4.4

4.5

1.3

2.0

★★★97

Comprar

★★

74Vender

★★

75Manter

Ações Brasil

Risco elevado

22.6

-15.5 -14.4 -11.0 ★★★100

3

Subscreva no âmbito das nossas estratégias de carteira. Bolsa atrativa, mas incerteza elevada. Investimento a longo prazo e em dose reduzida.

Amundi Eq. Brazil SU

AB, BiG, Best, BI

0.00 0.00 2.90 1 U.P.

45.20USD

14.7

-24.7 -19.4 -15.2 ★

68Manter

BNY Mellon Brzl Eq. A EUR

AB, Best

0.00 0.00 2.29 500

0.77EUR

17.6

-17.0 -15.9 -10.8 ★★78

Comprar

HSBC GIF Brazil Equity EC

BiG, Best

0.00 0.00 2.66 5000

13.77USD

23.1

-23.5 -20.9 -15.5 ★

61Vender

JPM Brazil Equity D

BiG, Best

0.00 0.00 2.80 1 U.P.

4.25USD

17.1

-20.6 -19.2 -14.2 ★

69Vender

Nordea Brazil Eq. E EUR

BiG, Best, BI

0.00 0.00 3.15 50

25.01EUR

18.8

-19.3 -15.2 —

—

Manter

Parvest Equity Brazil N

AB, BiG, Best, BI

0.00 0.00 2.96 1 U.P.

62.44USD

21.1

-23.2 -18.7 -14.6 ★★

78Manter

Ações Canadá

Risco médio alto

Subscreva no âmbito das nossas estratégias de carteira. A bolsa de Toronto está perto de barata.

UBS EF Canada P

AB, Best, BI

0.00 0.00 1.551 U.P. 854.84CAD

4.9

-14.2

0.2

0.2

★★★100

3

7.2

-14.1

0.8

-0.7

★★73

Comprar

Ações China

Risco elevado

5.3

-19.2

5.9

4.9 ★★★100

3

Subscreva no âmbito das nossas estratégias de carteira. Mercado com potencial de valorização, mas bastante arriscado. Não lhe dedique mais de 10 % da carteira.