www.deco.proteste.pt/investe

novembro 2015

Diretora e editora Cláudia Maia

Esta revista faz parte integrante da PROTESTE INVESTE n.º 916

Os conselhos financeiros da Deco Proteste

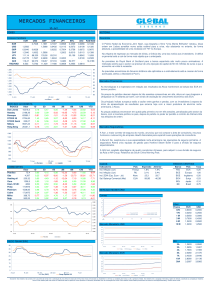

COMISSÕES E INFLAÇÃO

DEVORAM POUPANÇAS

Aplicar 2500 euros em depósitos significa perder dinheiro.

Só acima de 5000 euros terá rendimento real

DOSSIÊ

Conselhos de

administração das

cotadas nacionais

chumbam

Pág. 12

GARANTIDO

Três antídotos para

combater a inflação

em 2016 e não

perder dinheiro

Pág. 6

VANTAGENS DO

Um PER baixo indica NOVO PROTOCOLO

DE FUNDOS

que as empresas

podem estar baratas DA PROTESTE

INVESTE

para comprar

ANÁLISE

Pág. 16

Pág. 18

sumário

Quem somos • Destaques desta edição • Vantagens e serviços para associa

4

FORMAÇÃO

PARA TODOS OS GOSTOS

As próximas semanas estão repletas de

novos cursos. No imobiliário, destaque

para o curso à distância,. No empreendedorismo fazemos um novo ciclo de cursos

em 6 cidades e no investimento temos

edições agendadas para Lisboa e Porto.

Saiba mais em www.deco.proteste.pt/

investe/formacao e usufrua das condições

para subscritores. Confira o calendário.

FORMAÇÃO PRESENCIAL

Introdução aos Investimentos Imobiliários: 18 e 19 novembro, às 18h00,

Lisboa. Aborda temas relacionados com

a avaliação e análise de investimentos

imobiliários.

Finanças Pessoais: 21 novembro, às

10h00, Porto. Cobre métodos de gestão de

dinheiro, poupança e investimentos.

(Re) Criar Modelos de Negócio: 23 e 25

novembro às 19:00, Porto. Estabelece um

plano de ação para a sua ideia de negócio.

23 e 25 novembro às 19h00, Évora.

24 e 26 novembro às 19h00, Faro.

24 e 26 de novembro às 19h00, Porto.

25 e 26 de novembro às 19h00, Coimbra.

26 de novembro às 09h00, Lisboa.

27 e 30 de novembro, Braga.

Preparar a Reforma: 24 e 25 de novembro,

às 18:00, Lisboa. As melhores estratégias

de poupança para cada idade.

Saiba Investir num dia: 28 novembro às

10h00, Porto. Conceitos de investimentos,

riscos dos mercados, produtos financeiros,

análises e estratégias para investir melhor.

FORMAÇÃO À DISTÂNCIA

O meu dinheiro

6

Antídotos para a inflação

8

Os glutões da poupança

12

Administradores chumbados

O estudo da Proteste Investe mostra

que as empresas nacionais cotadas

precisam de melhorar o seu Governo

Sociatário

18

16

Siga as nossas carteiras

O protocolo Seleção com a

Optimize teve um upgrade. Agora

é mais simples ter as nossas

recomendações para os fundos

Dinheiro barato

Oa bancos centrais inundaram os

mercados de dinheiro, colocando as

taxas de juro em mínimos históricos.

Mesmo com os juros mais baixos

vale a pena investir em obrigações.

As previsões para a taxa de inflação

do próximo ano estão a subir e o rendimento da maior parte das aplicações de baixo risco, a descer. Como

salvar as suas poupanças? Apresentamos-lhe depósitos promocionais

a 1,4%, certificados do tesouro e Seguros que ganharam até 4% brutos

em 2014.

Percorremos 20 balcões na zona de

Lisboa para saber onde aplicar 2500

euros. Resultado? Recomendaram-nos depósitos a prazo, contudo

para este montante os rendimentos cifram-se em valores negativos ou zero. Comissões e a inflação

devoram os lucros.

Indicadores de Bolsa

O PER é o indicador mais visto pelos

investidores em bolsa. Este relaciona

o lucro da empresa com o preço da

ação. E em 18 meses este indicador

ganhou 26,1%. Por isso, é caso para

dizer: PER baixo continua em alta!

Dota os participantes de novos conhecimentos na área das Finanças Pessoais.

Otimização fiscal para trabalhadores independentes

Ajuda os contribuintes a não pagarem

mais imposto com alternativas fiscais.

Investimentos Imobiliários

Avaliação e análise de investimentos imobiliários. Inclui sessão à distância de 1 hora.

Carteira Ações 9,2%

Conselhos com provas dadas

deco.proteste.pt/investe/carteira-acoes

www.deco.proteste.pt/investe

%

dos • Atualidade em revista

PROTESTE INVESTE ONLINE

Visite o portal financeiro

em deco.proteste.pt/investe

PORTUGAL EM LINHA COM ZONA EURO

As mais recentes previsões da Comissão Europeia

traçam um cenário económico idêntico para

Portugal e zona euro em 2016. As principais

variáveis permanecem muito idênticas,

nomeadamente o crescimento do produto interno

bruto (PIB) e a taxa de inflação. É nas contas

públicas, défice e dívida que Portugal está mais

distante dos seus parceiros.

CARTEIRA DE FUNDOS EM ALTA

A evolução dos mercados, em outubro, foi

favorável às nossas estratégias de investimento.

Os ganhos mensais das carteiras defensiva, base

e agressiva, foram de +4,8%, +5,8% e +7,8%. O

bom desempenho deveu-se à forte subida dos

mercados acionistas, ao recuo das taxas de juro de

longo prazo e à depreciação do euro face à maioria

das divisas internacionais.

A carteira de ações PROTESTE INVESTE

GANHOU 9,2% ao ano, em média, desde o

início de 2010, ficando acima dos índices

de referência. Invista através do protocolo

que celebrámos com o Banco Carregosa.

Editorial

Cláudia Maia

OS BICHOS-PAPÕES

Se no poupar está o ganho, muito mal andam os portugueses neste último ano. Por cá, nem poupança, nem (muito

menos) ganho. Se, por um lado, a percentagem do rendimento disponível que as famílias conseguem colocar de

parte é hoje a mais baixa dos últimos 20 anos – 5%, segundo revelou o Eurostat –, por outro, quem consegue a proeza

de amealhar uns trocos no banco... termina igualmente de

bolsos vazios: o que não é comido pelas comissões bancárias, acaba devorado pela inflação.

Mas vamos a contas. Suponhamos que, tal como muitos

portugueses, tem um pequeno pé-de-meia – 2500 euros,

por hipótese – no seu banco de sempre. Tendo em conta

que o rendimento médio de um depósito a 12 meses anda

na casa dos 0,3% ao ano, ao fim um ano terá aumentado o

seu pecúlio em uns estonteantes 7,5 euros. Ou seja, menos

do que precisaria de receber para fazer face à inflação prevista em 2016 (1,2%) e cerca de 5 a 11 vezes menos do que

paga ao próprio banco para este guardar o seu dinheiro e

usá-lo em benefício próprio, para se autofinanciar.

Proibir as instituições bancárias de cobrarem comissões

por manutenção de contas é uma luta que mantemos há

dois anos. Apesar disto, estas continuam a cobrar os valores que bem entendem. Depois de muitas audições parlamentares, conseguimos que as comissões deixassem de ser

calculadas em função de saldos médios, situação que beneficiava quem menos precisava, isto é, os consumidores

com maiores rendimentos. Mas os valores exigidos pelos

bancos continuam a crescer e nem todos os clientes estão

em posição de procurar alternativas.

Como pode ler no artigo da página 8, a diferença entre ter

um depósito a prazo “rentável” e perder dinheiro depende

apenas do montante que pode aplicar. Abaixo de 5000 euros ou prazos até um ano, prepare-se para ver todo o seu

rendimento devorado pela inflação ou pelas comissões

bancárias. E se quanto à primeira não há muito que possamos fazer, quanto às comissões, depende apenas do Banco

de Portugal e do Parlamento controlá-las e limitá-las.

Se as alternativas de poupança, hoje, se resumem às que

tinham os nossos avós há mais de meio século – o colchão

ou a caixa das bolachas – parece evidente que o supervisor

bancário pouco tem feito para assegurar os princípios da

proporcionalidade e da boa-fé que consideramos essenciais na relação entre bancos e consumidores.

Faça-nos chegar as suas dúvidas e sugestões

[email protected]

MUNDO

DINHEIRO BARATO

Os bancos centrais inundaram os mercados de dinheiro,

colocando as taxas de juro em mínimos históricos

SE É OBRIGAÇÃO, TEM DE SER

0,6%

Mesmo com os juros baixos tem sentido dedicar parte das carteiras aos fundos de obrigações

As obrigações constituem uma boa fonte de diversificação funcionando como “almofada” para as oscilações dos mercados acionistas. Depois, os fundos que apostam fora da zona euro podem ter um potencial

que não se limita aos juros se as respetivas divisas apresentarem boas perspetivas de se apreciar face ao

euro a longo prazo. É o que está atualmente subjacente à inclusão dos fundos de obrigações suecas e norueguesas nas nossas carteiras de fundos. É certo que existe o risco de um recuo no valor da dívida, detida

pelos fundos, com a normalização das taxas. Mas dada a débil situação da economia mundial é altamente

improvável que os bancos centrais permitam nos próximos anos uma rápida subida dos juros.

1,3%

1,6%

SUÉCIA

EUA

2,1%

1,9%

CANADÁ

15,7%

REINO UNIDO

PORTUGAL

CUIDADO COM ALTERNATIVAS

Mesmo os pequenos investidores caem na armadilha: assumir riscos desproporcionados na busca de um rendimento que, por vezes, é apenas marginalmente superior. Se os

tradicionais depósitos a prazo são “atacados” pela oferta de

produtos estruturados, os fundos de obrigações “comuns”

são preteridos em detrimento, por exemplo, de fundos de dívida high yield ou emergente. Trata-se de alternativas que,

na esmagadora maioria dos casos, são pouco recomendáveis.

O nível de rendimento extra que podem trazer a uma carteira

não compensa o risco acrescido deste tipo de ativos, os quais

estão muito vulneráveis a uma deterioração da conjuntura

económica mundial. Atualmente, consideramos que a única

exceção reside nos fundos de obrigações em reais brasileiros,

onde o elevado nível de taxas de juro compensa o seu risco.

Ainda assim, o peso desta categoria está limitado a 5% nas

nossas carteiras (ver página 21).

BRASIL

1,2%

O panorama global de baixas taxas de juro é potencialmente

perigoso pois leva os investidores a correr riscos excessivos

ZONA EURO

UM NOVO MUNDO

Os bancos centrais conseguiram evitar o colapso do sistema financeiro, mas terão muitas dificuldades em

normalizar as taxas de juro

1,1%

Os rendimentos propiciados pelo investimento em obrigações (as chamadas yields) mantêm-se extremamente reduzidos nos países desenvolvidos. Desde a última crise económico-financeira mundial, as

autoridades monetárias implementaram uma política expansionista sem precedentes. O primeiro passo

foi o corte agressivo das taxas de juro diretoras, com o intuito de baixar os custos de financiamento das

empresas e das famílias. No entanto, como o impacte destas medidas na atividade económica e na inflação

foi reduzido, muitos bancos centrais avançaram para a compra de obrigações de dívida pública e outro

tipo de ativos. O Banco do Japão e a Reserva Federal americana foram precursores, mas até o Banco Central

Europeu foi forçado a seguir o mesmo caminho. O objetivo intermédio foi um sucesso, pois os juros das

dívidas recuaram e mantêm-se em níveis mínimos. Contudo, o objetivo final de estimular as economias e

de elevar a taxa de inflação para perto das metas oficiais de 2% está bem mais longe de ser atingido. Com

as armas já todas em campo, mas com resultados insuficientes, há riscos de prolongar indefinidamente a

política de juros nulos, pelo que os bancos centrais enfrentam agora um novo tipo de desafio.

0,4%

0,6%

NORUEGA

DINAMARCA

0,2%

ALEMANHA

SUIÇA

A política da

maioria dos bancos

centrais colocou as

taxas de juro em

níveis bastante

baixos

2,6%

-0,3%

JAPÃO

AUSTRÁLIA

Fonte: Datastream. Taxas da dívida pública a 7 -10 anos

GARANTIDO

Curto e médio prazo

TRÊS

ANTÍDOTOS

PARA VENCER

A INFLAÇÃO

As previsões para a taxa de inflação do próximo ano estão a subir

e o rendimento da maior parte das aplicações de baixo risco a descer.

Como salvar as suas poupanças?

I

nflação. Sabe o que é? É uma espécie de

monstro para as poupanças, especialmente as de curto prazo e baixo risco.

A inflação é a subida generalizada dos

preços. É natural que os preços dos produtos que habitualmente compra, subam ao

longo do tempo. Por essa razão, 1000 euros

hoje valem mais do que 1000 euros daqui a

10 anos. Mas vamos a contas: para 2016, o

Banco de Portugal estimou uma taxa de inflação de 1,2%. Ou seja, aquilo que compra

hoje com 1000 euros, no final do próximo

ano necessitará de 1012 euros. Uma pequena diferença, pensa. Mas há o reverso da

medalha: se tiver em consideração de que

a maioria das aplicações financeiras rende

menos do que isso, significa que, em termos reais, ainda que coloque o dinheiro

numa conta bancária a prazo, por exemplo, o mais provável é perder valor.

Para agravar um pouco mais o cenário, a

média de um depósito de 5000 euros a um

ano é atualmente de 0,3% líquida, mesmo

muito abaixo da inflação prevista. Por isso,

este monstro glutão é o principal inimigo

das suas poupanças. Por este motivo pro-

6

Proteste Investe 916 edição mensal novembro 2015

cure sempre aplicações com rendimento

acima da taxa de inflação. Só dessa forma

garante que, no longo prazo, o seu mealheiro está a engordar.

A inércia em mudar de banco ou de aplicação e a iliteracia financeira são dois problemas que em nada ajudam a que as pessoas

tomem boas decisões de investimento. A

seguir, damos-lhe uma ajuda apresentando três soluções de capital garantido para

ganhar à inflação.

Depósitos promocionais até 1,4%

Segundo dados do Banco de Portugal, o

montante aplicado nas contas à ordem tem

aumentado, o que não nos deixa surpreendidos, já que a motivação para aplicar nos

depósitos a prazo é pouca. A diferença de

rendimento entre uma conta a ordem e

uma a prazo esbateu-se nos últimos meses, com a descida das taxas dos depósitos

a prazo. As maiores instituições têm remunerações muito próximas de zero, ou mesmo zero, em muitos prazos, especialmente

nos mais curtos.

Perante este cenário valerá mesmo a pena

aplicar o dinheiro nos bancos? Certamente

já fez essa pergunta e com razão. Do ponto

de vista do rendimento, em muitos casos

não, mas deverá ponderar outros aspetos.

Tê-lo em casa, no colchão, também não é

seguro e mais facilmente sofre a tentação

de o gastar. Por isso, deve continuar a aplicar as suas poupanças que necessita em

liquidez, como um fundo de emergência,

em depósitos, mas deve ter alguns cuidados. Por exemplo: esqueça os prazos muito curtos, que atualmente são os depósitos

menos rentáveis (por exemplo, a um mês).

Esta é uma boa altura para constituir um

depósito numa instituição bancária diferente. Se tem dinheiro à ordem ou mesmo

a prazo mas a render quase nada, ponha o

seu dinheiro a mexer. Aplique-o num mais

rentável e com um prazo mais alargado:

doze meses é o prazo que aconselhamos.

Aproveite as contas promocionais para

novos clientes ou novos montantes, especialmente na banca online, onde não

cobram custos de manutenção. O depósito mais rentável é o Invest Choice Novos

Depósitos, para novos montantes a aplicar

TAXA DE INFLAÇÃO

NÚMEROS DO MÊS

O Banco de Portugal estimou para 2016 uma taxa de inflação de 1,2%

Novembro

4,0%

3,7%

3,5%

3,0%

3,1%

2,5%

2,5%

2,8%

2,6%

2,0%

1,5%

1,4%

1,0%

1,2%

0,5%

0%

-0,5%

2009

2006

2007

2008

2010

2011

2012

0,3%

2014

2013

-0,3%

0,5%

2015 (p)

2016 (p)

-0,8%

-1,0%

Aguarda-se até ao final do ano o

lançamento do novo produto de

poupança do Estado. As expetativas de ganhos das poupanças

de baixo risco para 2016 não são

nada animadoras: o mais certo é

perder dinheiro!

CERTIFICADOS DE AFORRO (1)

Série D (taxa base)

0,7%

Séries C (taxa + prémio)

2,1%

Fontes: Dados do INE e previsões (p) do Banco de Portugal

no Banco Invest, assegurando uma taxa de

1,4% líquida durante os próximos doze

meses. É a única instituição que oferece um

depósito a doze meses acima da taxa de inflação prevista. Contudo, para abrir conta

nesta instituição é exigido um mínimo de

5000 euros. Um aspeto a ter em conta são

os custos de manutenção, que podem devorar o rendimento (veja o teste prático na

página 8). Consulte também o comparador

dos depósitos a prazo em deco.proteste.pt/

investe/depositos-a-prazo.

Certificados do Tesouro

podem render mais de 1,6%

Este produto de dívida pública é especialmente interessante se o puder manter

durante cinco anos, uma vez que a taxa

de juro é crescente. Em termos brutos,

no primeiro ano paga 1,25%, no segundo

rende 1,75%, 2,25% no terceiro, 2,75% no

quarto, e 3,25% no quinto ano. No quarto e

quinto ano, ao valor da taxa de juro citada,

acresce ainda um prémio, a ser divulgado

pela Agência de Gestão da Tesouraria e da

Dívida (IGCP), correspondente a 80% do

crescimento médio real do Produto Interno Bruto (PIB); o prémio tem lugar apenas

no caso de crescimento médio real do PIB

ser positivo. Em termos anuais efetivos líquidos, se mantiver durante os cinco anos,

esta aplicação proporciona um rendimento de 1,6%. E, se no quarto e quinto ano

as previsões do PIB se verificarem, poderá

chegar aos 2%.

O montante mínimo de subscrição é de

1000 euros e cada entrega futura é uma

nova subscrição (e não um reforço), que

pode ter taxas diferentes. No primeiro ano

não pode mobilizar o capital. Os juros são

pagos anualmente e só após o primeiro

pagamento de juros poderá mobilizar o

capital. Simule o rendimento que irá obter

em deco.proteste.pt/investe/simulador-certificados-do-tesouro

Seguros ganharam

até 4% brutos, em 2014

No caso dos seguros de capitalização temos o rendimento do passado e não podemos fazer previsões sobre o futuro. Em

2014, renderam, em média, 2,2% brutos,

mas a nossa Escolha Acertada chegou aos

4%. São cada vez mais apresentados como

alternativa aos depósitos. Além disso, beneficiam de vantagem fiscal. Mas, apesar

de se apelidarem de seguros, não cobrem

qualquer tipo de risco. Podem ter ou não

o capital garantido e ter ou não um rendimento mínimo. Os mais interessantes,

numa ótica de rendimento garantido, são

os seguros de capital garantido e rendimento mínimo. Os seguros sem garantia

de capital nem sequer deveriam designar-se de seguros. O Generali + Poupança é

a nossa Escolha Acertada e ganhou 4%

brutos em 2014 e 4,5% nos últimos cinco

anos. A vantagem destes produtos é a estabilidade do rendimento e uma tributação inferior se mantiver por mais de cinco

anos. A desvantagem desta categoria são

as elevadas comissões cobradas que, em

alguns casos, anulam o rendimento.

Consulte os seguros de capitalização que

analisámos este ano, em deco.proteste.pt/

investe/seguros-capitalizacaos.¬

SOBE E DESCE

157 milhões de euros

Aplicados em Certificados do

Tesouro no mês de setembro

OT Outubro 2025: 1,8%

As yields de longo prazo desceram nos últimos meses

OS MELHORES DEPÓSITOS (1)

1 mês

ActivoBank (Jur. Const./Venc.)

0,5%

BBVA (DP@BBVA)

0,4%

3 meses

Best Bank (Dep. Prazo Já)

2,1%

Banco Big (Super Dep. 2,8%)

2,0%

6 meses

Banco BIG (Super Dep. 2,1%)

1,5%

Invest (Choice Novos Depósitos) 1,4%

12 meses

Invest (Choice Novos Depósitos) 1,4%

Privado Atlântico (Juro Mensal) 1,3%

TAXA MÉDIA DE UM DEPÓSITO

DE 5000 EUROS A 12 MESES

0,3%

Notas: (1) Taxa anual nominal líquida (TANL) à taxa de imposto de

28%. Data da última atualização: 5 de novembro de 2015.

TESTE

Propostas ao balcão

DEPÓSITOS DE PEQUENO

MONTANTE SÃO DEVORADOS

PELAS COMISSÕES E INFLAÇÃO

Fomos a 20 bancos

procurar soluções para

aplicar 2500 euros

por um ano, mas não

vimos o milagre da

multiplicação. Pelo

contrário. Ofereceramnos juros entre 1,8 e 36

euros, mas as comissões

de manutenção das contas

podem chegar aos 83,2

euros. Analisando, em 10

bancos é preferível colocar

o dinheiro debaixo

do colchão!

8

Proteste Investe 916 edição mensal novembro 2015

S

e está prestes a receber o subsídio

de Natal, também conhecido como

o salário do décimo terceiro mês, e

tenciona fazer um depósito a prazo,

pense bem. As taxas de juro oferecidas pelos bancos quase não chegam para comprar o bolo rei no dia de Reis. Pior: o bolo

rei em vez de brinde dar-lhe-á duas favas,

uma das comissões que lhe comerão parte da fatia dos seus rendimentos e outra

da inflação que também dará uma valente

dentada nas suas poupanças.

Para encontrarmos a melhor solução do

mercado para aplicar um pequeno montante realizámos um teste prático.

Assim, em meados de outubro, o nosso

cliente mistério dirigiu-se a vinte instituições bancárias, um balcão por cada banco na cidade de Lisboa, à procura de uma

solução para aplicar 2500 euros durante

os próximos doze meses. Referiu que não

necessitaria do capital durante o próximo

ano, portanto estava disposto a abdicar de

liquidez nos próximos doze meses.

2500 EUROS A UM ANO

QUANTO GANHA DEPOIS DAS COMISSÕES?

Em 10 bancos, abrir uma conta específicamente para aplicar

2500 euros a um ano significa perder dinheiro, pois cobram

mais em comissões de manutenção da conta do que os juros

que vai receber. Nos bancos online não são cobradas estas

comissões, o que os torna mais atrativos para aplicar as

pequenas poupanças mas o rendimento fica abaixo da inflação.

Em termos reais, quase nunca ganha!

INSTITUIÇÃO

BANCÁRIA

JUROS GANHOS

COM O DEPÓSITO

SUGERIDO (EUROS)

CUSTO ANUAL DE

MANUTENÇÃO

DA CONTA (EUROS)

SALDO

(EUROS)

Banco Invest

36

0

36

Banco Best

27

0

27

Banco Privado Atlântico Europa

27

0

27

Banco BIC

23,4

0

23,4

Banco BIG

18,9

0

18,9

Activobank

18

0

18

Abanca

4,5

0

4,5

Banco BPI

1,8

31,2

-29,4

Montepio

12,6

43,68

-31,08

Novo Banco

12,6

56

- 43,4

Millennium bcp

9

52,42

- 43,42

Crédito Agrícola

3,6

49,92

- 46,32

Caixa Geral de Depósitos

8,1

61,80

-53,70

Banco Popular

10,8

65,52

-54,72

Santander Totta

5,4

65,31

-59,91

BBVA

1,8

62,4

-60,6

Banif

12,6

83,2

-70,6

Barclays

Sem proposta

Deutsche Bank

Sem proposta

Banco Carregosa

Sem proposta

Proteste Investe 916 edição mensal novembro 2015

9

TESTE

Mas os resultados foram dececionantes.

A maioria das ofertas apresentadas pelos

bancos não chega para cobrir a taxa de inflação prevista para o próximo ano. Se as

atuais previsões do Banco de Portugal se

verificarem, em 2016 a subida generalizada dos preços será de 1,2%.

Assim, para comprar os mesmos bens que

compra hoje com 2500 euros, teria que

ganhar pelo menos 30 euros de juro. Se

não conseguir esse montante então o seu

capital estará a perder poder de compra.

O Pai Natal este ano vai ser muito forreta nas taxas de juro a deixar no sapatinho dos investidores. Apenas um banco

apresentou um depósito com rendimento

acima da taxa de inflação: a conta Invest

Choice Novos Depósitos do Banco Invest

oferece 1,44% líquida aos novos montantes aplicados nesta instituição. Contudo,

para abrir a conta à ordem necessita de

5000 euros, mesmo que depois transfira

a diferença que não pretenda ter a prazo

para uma outra conta ou banco.

Compensa mudar de banco?

Se tiver apenas 2500 euros para aplicar

num depósito a prazo não consegue obter ganhos reais positivos. A única exceção por estar acima da inflação, o Banco

Invest, está fora do seu alcance para esse

montante. Ou seja, para uma aplicação de

pequeno valor, os ganhos obtidos em juros ou são devorados pelas comissões de

manutenção da conta ou pela inflação.

As propostas de rendimento apresentadas variam entre 1,8 e 36 euros de juros.

COMISSÕES BANCÁRIAS DEVORAM OS GANHOS

Saldo muito negativo: comissões de manutenção superam o rendimento

BANIF

CAIXA GERAL DE DEPÓSITOS

NOVO BANCO

Perde 70,6 euros

Perde 53,70 euros

Perde 43,4 euros

Foi sugerido o depósito Poupança Banif, que

rende 0,7%. «Mas temos depesas trimestrais de

manutenção da conta na ordem dos 20 euros»,

referiu a funcionária. O que totaliza um custo

anual de manutenção de 83,2 euros.

Foi sugerido o Depósito Mais 1 Ano, que rende

0,324% líquida, o que proporciona 8,1 euros de

juros. A funcionária questionou se tencionava

domiciliar o vencimento, pois se não o fizesse

ficaria a pagar 5,15 euros mensais de comissão

de manutenção da conta, o que não justificaria

a aplicação, pois pagaria bastante mais em comissões (61,8 euros por ano) do que iria receber

de juros.

A Conta Rendimento Mensal paga juros mensais

por um ano à taxa de 0,504%. Obtém 12,6 euros.

Para ficar isento dos custos de manutenção, teria

que manter um saldo médio de 3500 euros.

Assim, são cobrados 10 euros por trimestre.

Benfica

BBVA

Queluz de Baixo

Queluz

SANTANDER TOTTA

Benfica

Perde 59,91 euros

Dois depósitos: o Depósito Plano Programado

e o Aforro Prémio XI. O primeiro para entregas

regulares, que não era o pretendido. O Aforro

Prémio XI paga juros mensais a 0,216% líquidos.

Ganharia 5,4 euros, se não fossem as comissões

de manutenção da conta (65,31 euros).

BANCO POPULAR

Massamá

Perde 54,72 euros

Foram apresentados 4 depósitos, mas o Ouro

Plus 12 Meses é que se adequa mais a este

objetivo e rende 0,432% líquidos. O banco cobra

65,52 euros por manutenção da conta à ordem.

10

Proteste Investe 916 edição mensal novembro 2015

MONTEPIO

Benfica

Perde 31,08 euros

Perde 60,6 euros

O único produto sugerido foi o Depósito a Prazo

1 Ano, que rende 0,072% líquidos. «Lamento, mas

não posso facultar a ficha técnica, até porque

não existe», afirmou. Como? E são cobrados 62,4

euros de custos de manutenção da conta.

Av. Da Liberdade

CRÉDITO AGRÍCOLA

Damaia

Perde 46,32 euros

Um depósito a um ano e a Conta Poupança

Programada, ambos rendem 0,144% e acumularia

3,6 euros. O funcionário referiu não ter fichas

técnicas, mas que poderia visualizá-las no

terminal exposto no balcão. Mais uma vez,

relembramos o leitor: as Fichas de Informação

Normalizadas dos depósitos são obrigatórias e

devem ser facultadas aos clientes. Custo de 49,92

euros de manutenção da conta à ordem.

O funcionário informou que tem apenas um depósito mas para o prazo de três anos: o Montepio Super Poupança. Paga juros semestrais a taxa

crescente. A taxa média para o primeiro ano é de

0,504% líquida, o que proporcionaria 12,6 euros

de juros. Cobra 43,68 euros de manutenção.

Sugeriu ainda o plano mutualista Plano Complementar, cujo rendimento do último ano foi

de 2,5% bruto. No entanto, acrescenta que será

conveniente manter, pelo menos, por 5 anos.

Mas não explicou qual a razão. Existe uma penalização de 5% em caso de resgate antecipado.

BANCO BPI

MILLENNIUM BCP

Benfica

Perde 43,42 euros

Foram sugeridos dois depósitos: o Poupança

Objetivo, para o prazo de um ano, rende 0,36%

líquidos. Com este depósito conseguiria 9 euros

de juros. A segunda proposta foi o Depósito

Millennium, mas é para o prazo de três ou seis

meses e as taxas são ainda mais baixas.

Em comissão de manutenção da conta à ordem

seriam cobrados 52,42 euros.

Massamá

Perde 29,4 euros

A funcionária apresentou dois produtos de

depósito: o Depósito Especial BPI 2 Anos com

juros anuais capitalizados e a Conta Poupança

Rendimento BPI para o prazo de um ano. Em

ambos, a remuneração é de 0,072% líquida, com

a diferença de que no segundo depósito são

permitidos reforços. Assim, durante o prazo de

um ano conseguiria acumular 1,8 euros! Foram

entregues as respetivas fichas normalizadas.

www.deco.proteste.pt/investe

Os bancos online não

cobram comissões de

manutenção, o que os

torna atrativos para

aplicar pequenas

poupanças. Mas, as

taxas de juro estão

abaixo da inflação.

Mas se subtrair aos respetivos montantes ganhos em cada banco, as comissões

cobradas pela manutenção da conta à

ordem, os custos podem chegar aos 83,2

euros. Já os saldos variam entre uma perda

de 71 euros (no Banif) e um ganho de 36

euros (Banco Invest).

Ainda assim, mesmo os que apresentam

ganhos positivos abaixo dos 30 euros, por

não terem comissões de manutenção, serão engolidos pela inflação. É o caso, por

exemplo, dos bancos Best e Privado Atlântico Europa, apesar de proporcionarem juros de 27 euros.

Portanto, se quiser fugir das comissões de

manutenção de conta à ordem pode ficar

no seu banco e aceitar as taxas de juro que

lhe oferecem mesmo que estas sejam comidas pela inflação, contudo tem menos

uma despesa. Outra opção é procurar uma

instituição financeira que não lhe cobre

custos de manutenção de conta mesmo

que o rendimento não seja suficiente para

cobrir a inflação.

Se tiver mesmo que aplicar em depósitos,

para um fundo de emergência, então escolha um que lhe permita minimizar o efeito

da inflação (Best, Privado Atlântico Europa, Banco BIC, Banco BIG, Activobank são

os mais interessantes). No caso da banca

online, que não cobram estas comissões,

as taxas oferecidas ficam abaixo da taxa

de inflação esperada. Por exemplo, o Best

propõe 1,08 líquida.

Só ganha se tiver 5000 euros

Apenas se tiver 5000 euros consegue abrir

conta no Invest e aplicar no único depósito a um ano com taxa acima da inflação.

Sem perder dinheiro. Mas, e se não tiver

um montante tão elevado? Procure ter o

mínimo possível em depósitos a prazo.

Aplique as poupanças a médio e longo

www.deco.proteste.pt/investe

prazo. Se não quer correr riscos, os Certificados do Tesouro Poupança Mais são uma

boa opção. Garantem, pelo menos, 1,6% líquidos ao ano se mantiver por cinco anos.

E não cobram comissões.

No nosso estudo poucos bancos alertaram

o cliente para a existência da comissão de

manutenção e o efeito negativo que estas

pode ter sobre as poupanças de pequeno

montante. A exceção foi o Banif, Banco BIC, Caixa Geral de Depósitos e Novo

Banco.

PROTESTE INVESTE exige

Como o nosso teste prático demonstrou,

as comissões de manutenção têm um efeito negativo sobre as poupanças dos particulares. Já no passado apresentámos uma

petição à Assembleia da República a exigir

o fim das comissões de manutenção das

contas à ordem . Esta situação também poderia ser evitada se não fosse obrigatória a

abertura de uma conta à ordem com custos

para aplicar numa conta a prazo. Mais uma

vez se prova a urgência desta regulação. ¬

E QUASE TUDO A INFLAÇÃO LEVOU...

Vai perder quando os ganhos não chegam aos 30 euros

BANCO INVEST

BANCO BIG

Rua Barata Salgueiro

Av. 24 de Julho

Ganha 36 euros, mas...

Ganha, pelo menos, 18,9 euros

O Invest Choice Novos Depósitos, para novos

montantes, rende 1,44% líquidos. Permitiria

acumular 36 euros. O mínimo exigido nesta conta

é de 2000 euros. Mas para abrir a conta à ordem

teria que depósitar o mínimo de 5000 euros,

mesmo que depois retirasse o excedente.

A funcionária apresentou três produtos, dois

dos quais são depósitos para novos clientes e

por prazos de três e seis meses que rendem,

respetivamente, 2,016% e 1,512% líquidos. Com o

Super Depósito a 6 meses conseguia 18,9 euros.

Já o depósito normal a um ano tem um juro de

0,576% líquido, que proporcionaria 14,4 euros.

BANCO BEST

Marquês de Pombal

Ganha 27 euros

Três propostas: o Depósito 2,95% Já para novos

clientes e a três meses, um depósito a um ano

com uma taxa de 1,08% e, por último, o seguro

de capitalização GNB Investimento Garantido.

Com o depósito ganharia 27 euros. Não facultou

a FIN do depósito a um ano.

BANCO PRIVADO ATLÂNTICO EUROPA

ACTIVOBANK

Saldanha

Ganha 18 euros

O funcionário referiu que para o montante e

prazo pretendidos deveria optar pelo Depósito

a Prazo Escolha o Prazo. Para um ano, este

depósito proporciona uma taxa líquida de 0,72%,

o que permitiria acumular 18 euros ao fim de um

ano. Foi entregue a respetiva Ficha de Informação

Normalizada.

Av. da Liberdade

Ganha 27 euros

Quatro depósitos: a três meses para novos

clientes, a seis meses, um ano a 1,08% e outro a

dois anos com taxa crescente. No depósito a 12

meses obteria um juro de 27 euros.

BANCO BIC

Queluz

Ganha 23,4 euros

O Depósito a Prazo Crescente 12 Meses rende

0,94% líquidos, o que geraria 23,4 euros de juros.

Não cobra despesas de manutenção da conta

para investimentos superiores a 1500 euros.

ABANCA

Av. 5 de Outubro

Ganha 4,5 euros

Foram apresentados dois depósitos: o Depósito

Crescente 12 Meses e o Depósito Crescente 15

Meses. A diferença entre eles refere-se aos prazos

e uma pequena diferença nos juros. A taxa média

é de 0,18% líquida no primeiro e de 0,216% no

segundo. Como o prazo que nos interessa para

comparação é a um ano, conseguiria 4,5 euros.

Foram entregues as fichas normalizadas de ambos os depósitos. O funcionário referiu ainda que

apenas os depósitos para montantes superiores a

50 mil euros são alvo de negociação nos juros.

Proteste Investe 916 edição mensal novembro 2015

11

DOSSIÊ

FICHA TÉCNICA

Com base num questionário de 24

perguntas enviado às empresas (12 não

responderam) e na informação recolhida

nos relatórios de gestão de 2014 e nos

respetivos sítios eletrónicos, avaliámos

a qualidade do Governo Societário de

29 empresas nacionais cotadas na bolsa

de Lisboa. Os diferentes elementos

foram ponderados em função da sua

importância e, no final, obtivemos uma

classificação entre zero e dez valores.

Para consultar a classificação detalhada

de cada empresa, veja o nosso portal

financeiro em deco.proteste.pt/investe/

corporate-governance.

14

Proteste Investe 916 edição mensal novembro 2015

www.deco.proteste.pt/investe

Governo das sociedades

ADMINISTRAÇÕES

DAS COTADAS NACIONAIS

CHUMBADAS

O estudo da PROTESTE INVESTE mostra

que os aspeto mais negativo no Governo das

Sociedades é a falta de controlo na gestão de

topo das empresas

O

resultantes do seu investimento. A adoção

de boas práticas de governança corporativa

funciona como uma espécie de escudo protetor contra quem pode influenciar ou tomar

decisões em nome da empresa, protegendo

assim indiretamente o seu dinheiro.

Empresas cotadas à lupa

Apesar de algumas empresas

terem melhorado a sua classificação de Governo Societário, com

o BPI à cabeça, houve outras que

andaram para trás, com destaque

negativo para a Pharol.

2011/2012

2014/2015

4,0

BPI

6,5

5,0

6,9

Sonae

Indústria

3,4

Altri

5,2

3,5

Cofina

5,2

4,4

BCP

5,6

5,5

Sonae

5,0

5,4

Jerónimo

Martins

4,5

5,3

NOS

4,3

6,8

Martifer

Pharol

5,6

4,1

1,8

Proteste Investe 916 edição mensal novembro 2015

8

7

6

5

4

3

2

1

Para analisar como está o estado de arte do

Governo das Sociedades em Portugal a PROTESTE INVESTE fez um estudo de Corporate

Governance a 29 empresas nacionais cotadas

em bolsa e acompanhadas pela PROTESTE INVESTE. Mas porquê escrever sobre

o Governo das Sociedades? Porque nos

preocupamos com a equidade, democracia e respeito pelos direitos dos acionistas

minoritários. Afinal, quando um gestor faz

asneira, quem paga é o acionista. E paga diretamente do seu bolso. Mas há outro dado

importante: há estudos que mostram uma

relação entre o bom Governo da Sociedade e

a volatilidade das ações. Por outras palavras,

as empresas com melhores práticas são, em

geral, menos arriscadas. Daí que tenhamos

incluído a avaliação do Governo Societário

no nível de risco das empresas que acompanhamos.

A análise da PROTESTE INVESTE assentou

em três pilares: direitos dos acionistas (com

uma ponderação de 35%), funcionamen-

MELHORES E PIORES VARIAÇÕES

0

poder revela o homem”, esta é uma

frase atribuída a Sófocles, um dramaturgo da antiga Grécia. A história

recente confirmou a sua veracidade.

Basta pegar nos exemplos da ex-PT e do BES.

Na primeira não houve preocupação com o

controlo do risco e houve conflito de interesses e falta de transparência no investimento

ruinoso feito em títulos de dívida da Rioforte.

Assistiu-se assim a uma clara promiscuidade

com o BES, que foi, durante anos, muito privilegiado pela operadora de telecomunicações

face à concorrência. Talvez não tenha sido

coincidência que já em 2011/12, o nosso estudo do Governo das Sociedades apontasse a

PT como uma das empresas pior classificada.

No caso do BES, a situação é ainda mais grave

porque foram prestadas informações falsas e

não houve mecanismos de controlo interno

suficientemente eficazes para as detetar e

denunciar. O próprio conselho de administração não foi capaz de fazer esse controlo,

o que levou a que os acionistas perdessem

todo o dinheiro investido. Com dois casos tão

frescos na memória dos investidores é fundamental debater este tema.

É muito importante pensar que quando os investidores financiam as empresas, sujeitam-se ao risco de apropriação indevida por parte

dos acionistas controladores ou administradores das empresas, de parcelas dos lucros

to do conselho de administração (32,5%) e

transparência (32,5%). Em cada um deles e

para cada empresa é atribuída uma notação

entre 0 e 10 valores. No final, é dada uma

classificação baseada na média ponderada destas três rubricas. Pode consultar em

detalhe a metodologia do estudo em deco.

proteste.pt/investe/corporate-governance.

Os resultados não são os mais animadores:

das 29 empresas analisadas, 11 chumbaram,

obtendo uma classificação medíocre ou

mesmo má, caso da Pharol. Das restantes

15

DOSSIÊ

18, apenas 4 tiveram uma boa classificação.

Em termos médios, as empresas portuguesas passaram à tangente. Assim, numa escala de 0 a 10, o resultado foi de 5,1 valores, o

que representa uma ligeira melhoria face à

classificação média de 5,0 obtida no nosso

estudo anterior, realizado há 3 anos. Logo,

a primeira conclusão é que ainda há muito a

fazer na defesa da transparência e proteção

dos pequenos investidores.

Limites inaceitáveis

aos direitos de voto

Ao nível dos direitos dos acionistas, avaliá-

FRACOS RESULTADOS

38% das empresas nacionais chumbaram no nosso estudo, o que

mostra que ainda há um longo caminho a percorrer na adoção

de boas práticas de Governo Societário.

DIREITOS

DOS

ACIONISTAS

FUNCIONAMENTO

DO CONSELHO DE

ADMINISTRAÇÃO

TRANSPARÊNCIA

TOTAL

Impresa

B

C

A

6,9

Sonae Indústria

B

C

A

6,9

EDP Renováveis

B

D

A

6,5

D

C

A

6,5

EMPRESA

BPI

Glintt

B

D

B

6,2

Sonae Capital

B

D

A

6,2

EDP

C

B

C

5,9

BCP

E

C

A

5,6

Martifer

B

E

A

5,6

Portucel

B

C

D

5,5

Sonaecom

B

E

A

5,5

CTT

B

D

D

5,2

Altri

B

E

A

5,2

Cofina

B

E

A

5,2

Galp Energia

B

D

D

5,1

Sonae

B

D

D

5,0

Luz Saúde

B

E

C

5,0

Mota-Engil

B

E

C

5,0

Inapa

E

E

A

4,9

Banif

E

C

C

4,7

Corticeira Amorim

C

E

A

4,6

Jerónimo Martins

B

E

D

4,5

D

E

A

4,5

B

E

D

4,4

D

D

E

4,3

Novabase

B

E

E

4,3

Teixeira Duarte

B

E

C

4,2

Ibersol

C

E

D

4,1

Pharol

E

E

E

1,8

REN

Semapa

NOS

A Muito Bom

(8 a 10)

16

B Bom

C Médio

(6,5 a 8)

Proteste Investe 916 edição mensal novembro 2015

(5 a 6,5)

D Medíocre

(3,5 a 5)

mos a adoção do princípio “uma ação, um

voto”, o respeito pelo direito de preferência

nos aumentos de capital, a possibilidade

do pacote de remuneração do presidente da

comissão executiva ser votado pelos acionistas, a maioria necessária para alterar os

estatutos e o modo de funcionamento e os

requisitos necessários para os acionistas

participarem nas assembleias gerais (antecedência da convocatória, não bloqueio

das ações após a data de registo, inexistência de restrições à votação por correspondência e através de um representante).

A primeira conclusão é que não houve evoluções relevantes nos últimos anos, apesar

de a maioria das empresas (66%) ter uma

boa avaliação neste pilar. Contudo, entre

outros problemas, o princípio de “uma

ação, um voto”, que sempre defendemos,

continua a não ser aplicado em todas as

empresas, subsistindo mecanismos que

lhes permitem blindar o capital, reduzindo assim, por exemplo, o interesse de outras em comprá-las. Um exemplo flagrante

são os limites máximos aos direitos de voto

existentes no BCP (20%), BPI (20%), EDP

(25%), Pharol (10%) e REN (25%).

Administraçõeschumbadas

E Mau

(até 3,5)

Quanto ao funcionamento do conselho de

administração é avaliado o facto dos presidentes do conselho de administração e da

comissão excutiva serem pessoas distintas,

o peso dos administrradores independentes no conselho de administração e nas comissões de auditoria e de remunerações,

a existência de uma comissão de Governo

Societário e a duração e limitações existentes aos mandatos dos administradores.

Neste critério, a grande maioria das empresas portuguesas chumbou (22 em 29 tiveram nota negativa), sendo aquele em que a

classificação média é mais baixa (3,2).

Os principais problemas prendem-se com

a fraca representatividade de administradores independentes nos conselhos de

administração (apenas nos CTT e na Sonae

o conselho de administração é composto

maioritariamente por membros independentes) e nas comissões de auditoria e de

remunerações. De facto, se os administradores fossem independentes dos principais

acionistas e da estrutura operacional da entidade, seria mais fácil gerirem a empresa

em função apenas da maximização do seu

valor no longo prazo.

Outro aspeto que consideramos relevante é

www.deco.proteste.pt/investe

22 em 29 empresas

cotadas tiveram nota

negativa quanto

ao funcionamento

do conselho de

administração

que haja uma separação entre os cargos de

presidente do conselho de administração e

o de presidente executivo, já que uma das

funções do primeiro é controlar a comissão

executiva. E, neste aspeto, houve um retrocesso, com o número de empresas em que

ambos os cargos são desempenhados pela

mesma pessoa a passar de 11 (no nosso estudo de 2011/12) para 14 em 2014/15.

Maior transparência

O pilar da transparência avalia os pacotes de

remuneração dos administradores, com enfoque no presidente da comissão executiva,

o prazo de divulgação dos resultados, a informação disponível nos sítios de Internet (relatórios de gestão, estatutos, assembleias

gerais, resultados), o facto das auditoras

prestarem outros serviço às empresas, as

eventuais irregularidades (fiscais, contabilísticas e de mervcado) praticadas nos últimos

anos e o grau de cumprimento das recomendações da CMVM nesta matéria.

Este foi o critério em que as empresas nacionais tiveram melhor classificação (média

de 6,2) e em que se registaram alguns progressos, nomeadamente na diminuição da

disparidade salarial entre o presidente da

comissão executiva e a remuneração média

dos restantes trabalhadores. Com efeito, este

rácio passou, em termos médios, de 34 vezes

em 2011 para 24 vezes em 2014. Ainda assim,

consideramos que deveria ser inferior a 20 e

subsistem casos em que a disparidade ainda é

muito elevada: Sonae (101), Jerónimo Martins

(73) e Semapa (59).

Pela negativa, destacamos o facto de as auditoras também fornecerem outros serviços

(consultoria, fiscais) às empresas, o que deveria ser simplesmente proibido. Apenas na

Teixeira Duarte isso não se verificou.

É imperativo legislar

Para melhorar o Governo Societário das

empresas, o primeiro passo tem de ser dado

www.deco.proteste.pt/investe

pelo legislador. As regras do Código de Governo das Sociedades, implementado pela

CMVM, representaram um progresso mas

continuam a não ter um cariz obrigatório.

Se as empresas nacionais não cumprirem

alguma norma, apenas têm de explicar a razão porque não o fazem no seu relatório de

Governo das Sociedades. Contudo, o objetivo principal deveria ser obrigar as empresas

a implementar boas práticas e não apenas

informar os investidores sobre o que cumprem e não cumprem.

A pouca influência que os pequenos acio-

nistas têm na vida das empresas exige que

muitas das recomendações da CMVM passem a ter um caráter obrigatório. Todos ficariam a ganhar, a começar pelos acionistas

que estariam mais protegidos e a acabar nas

empresas que veriam reforçada a confiança dos investidores e, consequentemente,

o acesso ao capital necessário para os seus

investimentos.

No quadro abaixo reunimos treze princípios que, a serem implementados com caráter obrigatório, melhorariam significativamente o Governo das Sociedades.¬

PROTESTE INVESTE EXIGE

13 ideias para melhorar o governo das sociedades

Com base nos três pilares fundamentais do Governo

Societário, propomos treze princípios que deveriam ser

cumpridos obrigatoriamente pelas empresas cotadas.

Direitos dos acionistas

J Eliminar os direitos especiais e outras limitações aos direitos de voto.

J Os estatutos devem poder ser alterados

por maioria simples.

J A remuneração individualizada do presidente da comissão executiva e dos restantes administradores (e não apenas os princípios gerias da política de remunerações

do conselho de administração) deve ser

aprovada em assembleia geral de acionistas.

Funcionamento do Conselho

de administração

J O conselho de administração deve ser

composto na sua maioria por membros independentes.

J As comissões de auditoria e de remunerações devem ser obrigatórias e constituídas

integralmente por membros independentes.

J O presidente executivo e o presidente do

conselho de administração devem ser pessoas distintas.

Transparência

J Auditores e empresas de auditoria devem

mudar periodicamente e devem ser proibidos de prestar outros serviços para evitar

conflitos de interesses.

J O pagamento às auditoras e a sua escolha por parte das empresas alvo da revisão

de contas pode levantar dúvidas quanto à

independência, pelo que deveria ser implementado um modelo alternativo.

J Proibir a constituição de filiais em paraísos

fiscais e as despesas confidenciais devem

ser eliminadas para promover a transparência.

J Deveria ser estabelecido um limite para

o rácio entre a remuneração do presidente

da comissão executiva e o salário médio

dos restantes trabalhadores (excluindo administradores).

J Os prémios de desempenho da administração e dos principais dirigentes devem ter

por base indicadores sólidos e representativos do valor da empresa. Nunca deve ser

usado apenas um único indicador e os que

forem utilizados devem incluir mais do que

um exercício para garantir uma gestão sustentável.

J As stock options dadas a administradores

e/ou aos principais dirigentes só devem poder ser exercidas a longo prazo (no mínimo,

3 ou 5 anos).

J Maior rigor nos sistemas de controlo de

riscos interno, nomeadamente no reporte

de ilegalidades no seio da empresa. Este

mecanismo deverá ser independente da

estrutura de gestão.

Proteste Investe 916 edição mensal novembro 2015

17

ANÁLISE

Indicadores de bolsa

PER BAIXO

CONTINUA EM ALTA

Em 18 meses a carteira do PER baixo ganhou

25,8%. Só ficou atrás do mercado americano.

Conheça a seleção para 2015

J

á ouviu falar em Price Earnings Ratio

(rácio cotação / lucro por ação)? É provavelmente o indicador bolsista mais

observado pelos investidores em todo

o mundo. Relaciona, num único número,

o preço de uma ação com os lucros que a

empresa obtém. Assim, torna-se mais fácil

comparar duas empresas com níveis diferentes de rentabilidade. Como se divide a

cotação de uma ação pelo lucro de cada título, valores mais baixos são preferíveis. Entre

duas ações com o mesmo preço, a que tem

maiores lucros tem menor PER. Ou, no caso

de duas ações com o mesmo lucro por ação,

a que tem a cotação mais barata é a que tem

o PER mais baixo.

Embora seja uma visão algo abstrata, o PER

também pode ser lido como o número de

anos que o investidor demoraria a recuperar o seu investimento. Por exemplo, supondo que uma empresa tem um lucro anual

constante de 50 cêntimos por ação, e que

cada papel custa 5 euros, então demoraria

10 anos até acumular 5 euros em lucros. O

seu PER é, precisamente, 10.

Como referência geral, considera-se que

valores inferiores a 10 estão associados a

empresas baratas, acima de 20 as empresas

tendem a estar caras. Em torno de 15 estarão

corretamente avaliadas.

No entanto, estes valores não devem ser

entendidos como absolutos, pois este rácio

tem as suas limitações.

ação, mas a verdade é que os lucros são voláteis, e um PER baixo hoje pode ser elevado

amanhã, se os lucros da empresa caírem

bruscamente. As empresas cíclicas, isto é,

aquelas cujos resultados tendem a crescer

rapidamente numa fase de expansão económica e a cair de forma acentuada numa fase

de contração, podem ser particularmente

enganadoras quanto ao PER.

Também empresas numa fase inicial do seu

desenvolvimento, onde os investimentos

tendem a ser elevados e os lucros são inicialSELETOR DE AÇÕES

Saber mais sobre um título

No portal financeiro pode aceder ao comparador deco.proteste.pt/investe/acoes,

que permite selecionar e ordenar as empresas pelos critérios e indicadores que

mais lhe interessam, nomeadamente o

Price Earnings Ratio.

PERigos

No exemplo acima, supusemos que a

empresa teria sempre o mesmo lucro por

www.deco.proteste.pt/investe

SELEÇÃO PER 2016

Dez ações para ficar de olho

O setor financeiro apresenta títulos com PER mais baixo, casos do BPI, BCP e

Axa. Algumas tecnológicas também podem ser boas compras.

NOME

SETOR

MERCADO

RISCO

PER

JinkoSolar

Energia - Solar

Nova Iorque

4

4.71

BCP

Banca

Lisboa

4

6.36

Agfa - Gevaert

Químico

Bruxelas

4

7.16

Atenor Group

Construção e Imobiliário

Bruxelas

3

7.23

BPI

Banca

Lisboa

4

7.23

Novabase

Tecnológico

Lisboa

3

7.67

Barclays Bank

Banca

Londres

4

9.36

IBM

Tecnológico

Nova Iorque

2

9.50

Exmar

Transporte Marítimo

Bruxelas

3

10.34

Axa

Seguros

Paris

3

10.64

* dados à data de 9 de novembro de 2015

mente reduzidos, ou até mesmo inexistentes, dificilmente apresentam PER atrativos.

A outro nível, o PER não leva em conta

dados essenciais como o endividamento

da empresa, mas ao olhar para duas empresas com o mesmo lucro e preço, não é

indiferente que uma delas esteja atolada

em dívidas enquanto a outra tenha um

endividamento controlado.

Em resumo: o PER tende a ser um indicador mais fiável em negócios relativamente estáveis e pouco dependentes do ciclo

O PER é o indicador

bolsista mais

observado pelos

investidores.

Relaciona o lucro da

empresa com o preço

da ação

económico, como os serviços públicos e

bens de consumo essenciais, e menos fiável em negócios mais dependentes do ciclo económico (automóvel ou construção,

por exemplo) ou em rápido crescimento

(por exemplo, start-ups tecnológicas).

Como também ignora outros aspetos importantes da atividade das empresas, deve

ser complementado por outros indicadores. No modelo de avaliação da PROTESTE

INVESTE, este rácio tem um peso de 10%

(25% no caso do setor financeiro) e não

www.deco.proteste.pt/investe

está limitado aos dados históricos, pois

incorpora as previsões dos nossos analistas para os próximos anos.

Como se portou a carteira de 2014

De maio de 2014 até ao final de outubro de

2015, a seleção PER (ver a edição de maio

de 2014) valorizou 25,8%, com o reinvestimento dos dividendos. Um bom desempenho, superando os principais índices de

referência para o Reino Unido (FTSE 100) e

Europa (Stoxx 600), mas não o S&P 500. A

acentuada valorização do dólar americano,

que ganhou 25,51% face ao euro, foi o fator

preponderante. Os títulos cotados em dólares representavam 40% da carteira, e é entre

estes que encontramos aqueles com o melhor desempenho: Western Union (+58%) e

Teva Pharmaceutical (+59,4%). Já a Chevron

(-3,7%) e BP (-3,3%) apresentaram as maiores

perdas, devido ao mau momento do setor.

Refira-se que estamos a considerar o reinvestimento dos dividendos. Caso contrário, o

ganho desta carteira estaria limitado a 19,1%.

Não deve ser a única medida

No quadro pode ver a nossa nova seleção.

Mantemos o mesmo critério: as 10 empresas com PER mais baixo (note-se que oito

têm o PER inferior a 10 e são consideradas

tradicionalmente como baratas) que constam da nossa seleção e que têm conselho

de compra. Claro que o nosso propósito é

sobretudo ilustrar este critério: ainda que

individualmente as ações possam ter bom

potencial, não deve replicar cegamente esta

O PER trouxe bons

resultados ao longo dos

anos. Mas não devemos

abdicar de olhar para o

contexto das empresas,

e verificar se o perfil

é adequado à nossa

carteira

carteira sem antes analisar outros aspetos.

Por exemplo, a diversificação. Fará sentido,

numa carteira com 10 títulos, colocar mais

de metade do investimento em dois mercados pequenos como o belga (três empresas)

e português (três empresas)? Ou, do ponto

de vista setorial, investir em quatro empresas do setor financeiro e duas empresas

tecnológicas? Provavelmente não, pois o desempenho ficaria demasiado exposto ao risco do país (relembre-se do que se passou em

Portugal por volta de 2011) e do setor (como

é sabido, o setor financeiro foi o principal

responsável pela última crise mundial).

Mas pode utilizar o nosso comparador on-line para descobrir as ações com PER mais

baixo em mercados ou setores específicos,

ao mesmo tempo que complementa a análise com outros dados.

Por exemplo, qual a empresa do setor

energético com conselho de compra, com

o menor PER, e que não está cotada em

euros? Descubra em: (Comparar ações

deco.proteste.pt/investe/acoes).¬

Proteste Investe 916 edição mensal novembro 2015

17

FUNDOS

Vantagem negociada

SIGA AS NOSSAS CARTEIRAS

O protocolo Selecção com a Optimize sofreu um upgrade. Agora é

ainda mais simples beneficiar das nossas recomendações e estratégias

para fundos de investimento

S abemos que seguir à risca as

nossas estratégias de fundos de investimento pode não ser uma tarefa

fácil. Há bastantes categorias e produtos recomendados, muitas vezes vendidos por bancos diferentes. E o imperativo

de, regularmente, fazer resgates e subscrições pontuais cria também obstáculos.

Por isso, em 2012, acordámos, com a Optimize, a criação da Conta Selecção para

simplificar a vida dos leitores que queriam

seguir as nossas carteiras. O protocolo foi

um tal sucesso que agora, cerca de três

anos depois, optámos por atualizar o seu

enquadramento. O objetivo inicial mantém-se intocável, mas em vez de conta de

gestão discricionária passará a funcionar

através de fundos de investimento. Uma

formulação mais ágil e transparente.

Respondemos às dúvidas

P: Em que consiste o protocolo Selecção

com a Optimize?

R: O acordo com a Optimize pretende dar

aos leitores da PROTESTE INVESTE uma

18

Proteste Investe 916 edição mensal novembro 2015

forma muito simples de seguir as nossas

estratégias de fundos. A Optimize criou

três fundos cuja política de investimento

replica as carteiras que recomendamos

para o prazo de 10 anos e que encontra

nas páginas seguintes: defensiva, base e

agressiva. Os fundos da Optimize aplicam

nas unidades de participação dos fundos

recomendados e têm uma repartição por

categorias que segue a nossa estratégia em

VANTAGEM SUBSCRITORES

Usufrua do protocolo e invista a longo prazo

Para que possa constituir facilmente as nossas

carteiras recomendadas de fundos,

remodelámos o acordo com a sociedade gestora Optimize Investment Partners. Esta entidade

criou três fundos de fundos, Optimize Selecção

Defensiva, Selecção Base e Selecção Agressiva,

cujas políticas de investimento consistem na

reprodução das três estratégias da PROTESTE

INVESTE (página 21).

Para aderir, aceda ao portal financeiro

deco.proteste.pt/investe/carteiras-fundos

ou contacte a Optimize pelo telefone:

213 136 230

Carteiras/fundos

disponíveis

Defensiva,

base, agressiva

Classe dos fundos

B

Montante inicial

e reforços mínimos

10 euros

Comissão

de gestão

1,0% ao ano

Comissão

de depósito

0,15% ao ano

Prémio anual

0,6% do valor

da carteira

www.deco.proteste.pt/investe

termos de mercados. Este novo protocolo

vem substituir a Conta Selecção da Optimize.

P: Quais as diferenças face ao protocolo

anterior?

R: Até agora, as estratégias e os fundos de

investimento recomendados pela PROTESTE INVESTE eram replicados através

de uma conta de gestão discricionária

(Conta Optimize – Gestão Privada Selecção). Cada leitor que aderisse ao protocolo

teria de ter a sua própria conta. Nos novos

moldes, os participantes passam a deter

unidades de participação num fundo gerido pela Optimize, mas tendo por base

as nossas recomendações. Trata-se mais

especificamente de um fundo de fundos,

dado que a sua carteira é constituída por

unidades de participação dos fundos que

aconselhamos. Além disso, sob a égide de

um fundo, todas as transações são mais

céleres e uniformes, eliminando-se algumas divergências que surgiam do processamento individualizado das operações

em cada conta de gestão discricionária.

Por exemplo, sempre que era preciso fazer ajustes às carteiras, podiam decorrer

vários dias entre a ordem de resgate dos

fundos a sair e a subscrição das unidades

de participação dos fundos que se pretendia reforçar. As contas de gestão discricionária estavam sujeitas às limitações de um

investidor particular. Ao invés, os fundos

do protocolo podem quase simultaneamente ajustar as ponderações dos diversos fundos em que investem.

Simplificámos a

vida aos leitores que

queiram acompanhar

as nossas carteiras

P: Já aderi à Conta Selecção. E agora?

R: Se foi um dos muitos leitores que aderiram ao protocolo anterior, poderá passar

para o novo formato sem qualquer tipo

de custo. A Optimize irá contactá-lo para

saber se deseja mudar para a nova modalidade. Caso não deseje fazer essa transição,

as condições especiais da Conta Selecção

ainda se mantêm temporariamente. Mas a

partir de janeiro de 2017, deixará de refletir a evolução das carteiras da PROTESTE

INVESTE e perde as restantes condições

como o prémio anual e a isenção da comissão de gestão dessa conta.

www.deco.proteste.pt/investe

JOÃO SOUSA

COORDENADOR PROTESTE INVESTE

USE OS NOSSOS CONSELHOS PARA

RENTABILIZAR O SEU PATRIMÓNIO

O protocolo é uma boa ferramenta, permitindo

diversificar os seus investimentos

Porquê um protocolo com fundos

de investimento?

Os fundos têm valorização diária e

por isso torna-se mais fácil seguir

de perto a evolução quotidiana dos

seus investimentos. A grande vantagem destes fundos é seguirem em

permanência os nossos conselhos.

Permitem aceder à nossa estratégia

com uma adequada diversificação

do investimento, mesmo a partir de

pequenos montantes. O mínimo de

subscrição é de apenas 10 euros.

Recomenda o protocolo a todas as

pessoas?

Não. A primeira condição é ter disponibilidade para investir a mais

de 5 anos, sendo que os fundos seguem as carteiras de investimento

que desenhamos para o longo prazo e que são mais adequadas para o

prazo de 10 anos. Depois, há que ter

em conta que investem em ações e

obrigações pelo que é necessário

aceitar alguma dose de risco com

o intuito de alcançar uma melhor

rentabilidade a longo prazo.

Qual a diferença entre o fundo defensivo, base e agressivo?

O primeiro aposta menos em ações

e mais em obrigações. A versão

base é mais equilibrada. O agressivo dá maior peso às ações, sendo

por isso destinado aos mais ousados que dão menos peso à ponderação da regularidade e segurança

e privilegiam a rentabilidade.

Devo investir todo o património?

Não. Apenas deverá investir nestes

fundos o dinheiro que tem a certeza que não irá necessitar durante os

próximos cinco anos, pelo menos.

Caso contrário, estaria a incorrer

em riscos pouco adequados. Certifique-se primeiro que já constituiu o seu fundo de maneio para

fazer face a imprevistos (entre 4

a 6 orçamentos mensais familiares)

e que deverá colocar em produtos

“sem risco” e com liquidez, como os

depósitos a prazo, Certificados de

Aforro e Certificados do Tesouro.

Só após ter constituído esta almofada de segurança deverá avançar

para a estratégia de longo prazo e

investir neste protocolo.

Rendimento irá superar inflação?

O rendimento é variável. Ao contrário dos depósitos, os fundos

não têm um rendimento conhecido à partida. Todavia, as nossas

estratégias, que os fundos irão seguir, foram desenhadas de modo a

permitirem antever com elevado

grau de certeza que o rendimento

das carteiras no prazo respectivo

(10 anos) irá pelo menos, superar a inflação. Nos últimos cinco

anos,isso foi largamente atingido,

pois a nossa carteira base rendeu

6,6% em média ao ano e 9,7% em

média anual nos últimos três anos.

Mas o rendimento é incerto e rentabilidades passadas não garantem ganhos futuros.

Proteste Investe 916 edição mensal novembro 2015

19

FUNDOS

P: Como saber mais sobre cada fundo?

R: Além da informação disponibilizada no

portal financeiro sobre as nossas estratégias, os fundos Optimize Selecção dispõem

de documentação estandardizada (IFI: informação fundamental ao investidor), o que

permite uma fácil comparação com os restantes fundos comercializados em Portugal.

ESTRATÉGIA BASE

Se no início de 2005, tivesse aplicado 1000 euros na estratégia base de fundos, teria hoje

quase que duplicado o investimento. No entanto, ao longo do tempo, a carteira passou por

momento menos bons, como em 2008, o que é inevitável quando se aplica em bolsa.

2500

2063

2000

Os três fundos de

investimento criados e

geridos pela Optimize

têm por base as nossas

recomendações

1873

1500

1000

P: Quais os custos do protocolo?

R: Os fundos Optimize Selecção não cobram

comissões de subscrição e resgate. Os aderentes ao protocolo, ou seja, os subscritores

dos fundos não terão custos para entrar ou

sair. Cada fundo suporta igualmente uma

comissão anual de gestão (1%), uma comissão de depositário (0,15%) e indiretamente

também paga os custos inerentes aos fundos em que investe. Estes últimos tipos de

encargo são retirados do património do fundo. É uma característica comum a todos os

fundos de fundos.

P: Como posso saber quanto vale a minha

carteira?

R: Tal como sucede com os fundos em geral,

a Optimize irá proceder à divulgação de um

valor diário para a unidade de participação.

Assim, a qualquer momento, o partici-

1000

849

500

JAN 2005

pante sabe exatamente quanto vale o seu

investimento. Basta multiplicar o número

de unidades de participação que detém pela

sua cotação.

P: A alteração no tipo de protocolo impacta

nos custos?

R: Sim. Os três fundos Optimize Selecção

têm uma comissão anual de gestão de 1%

que reverte a favor da gestora. Além disso, os

fundos têm de estar associados a uma instituição depositária, a qual é remunerada por

esse serviço.

No caso dos Optimize Selecção, trata-se do

Banco Invest e a comissão anual é de 0,15%

também retirada do fundo. No entanto, a

existência de um depositário aumenta os

níveis de segurança, zelando pelo funcionamento operacional do fundo e sendo

corresponsável em caso de irregularidades.

Mas também há fatores que reduzem os

custos. Sendo investidores institucionais,

os fundos Optimize Selecção podem

subscrever classes de unidades de

participação que não estão ao alcance

dos pequenos investidores.

Estas classes pressupõem montantes

de investimento consideráveis, mas possuem comissões de gestão mais baixas.

Nesse aspeto, o participante suportará

menos custos indiretos do que aqueles que tinha sob a forma de conta de

gestão privada.

OUT 2015

P: O prémio de permanência mantém-se?

R: Sim e sobe de 0,2% para 0,6% para os

subscritores da PROTESTE INVESTE. É

calculado com base no valor médio anual

da carteira detida e atribuído em unidades

de participação em janeiro de cada ano.

Se, por exemplo, o valor médio do fundo

ao longo do ano for de 10 mil euros, receberá o equivalente a 60 euros.

Quem já é subscritor

pode passar para o

novo formato sem ter

quaisquer custos

P: Tenho de pagar imposto? Quais as implicações fiscais?

R: Se no momento do resgate registar uma

mais-valia, terá de pagar ao fisco 28% do

ganho. Esse imposto é retido na fonte e

tem natureza liberatória. Ou seja, não terá

de inscrevê-lo na declaração de IRS, a menos que pretenda englobá-lo aos restantes

rendimentos, uma opção apenas aconselhável numa minoria dos casos.

P: Qualquer pessoa pode aderir?

R: Sim, mas com condições diferentes. Os

fundos Optimize Selecção estarão disponíveis na classe A e na classe B, sendo a B

exclusivamente destinada a subscritores

www.deco.proteste.pt/investe

da PROTESTE INVESTE e a associados da

DECO.

P: A DECO Proteste tem contrapartidas?

R: Para o público em geral, a Optimize irá

comercializar a classe A dos fundos Selecção. Essa classe possui uma comissão

de gestão mais elevada (1,2% contra 1%)

e não oferece nenhum prémio anual aos

seus participantes. A DECO Proteste irá

receber anualmente, da Optimize, o equivalente a 0,2% do valor das carteiras dos

fundos referentes à classe A.

Este valor visa suportar os custos relacionados com o acompanhamento sistemático de um mercado global. Para os nossos

subscritores, esse custo já está compreendido na subscrição e asseguramos que o

valor que lhes devolvemos é acrescido

de vantagens suplementares, tais como o

prémio anual. No entanto, também tentamos sempre estender as vantagens dos

nossos conselhos aos consumidores em

geral. É nestes casos que a nossa atividade é remunerada, atendendo ao esforço

suplementar que tal traduz. Na prática,

em vez de fazer recair nos nossos subscritores o custo inerente a um benefício

global, transferimo-lo para o mercado,

permitindo-nos continuar a servir todos

os consumidores.

Os fundos Selecção

Optimize não cobram

comissões de subscrição

nem de resgate

P: O protocolo tem algum tipo de garantia?

R: Todos os fundos de investimento estão abrangidos pelo Sistema de Indemnização ao Investidor. Este mecanismo

compensa, até ao limite de 25 mil euros,

os prejuízos que decorram de incumprimento ou irregularidades por parte das

entidades encarregues da gestão do fundo

e da guarda das unidades de participação.

Naturalmente, este Sistema não protege

contra as perdas resultantes da evolução

dos mercados.

Outubro: carteiras registam ganhos

A evolução dos mercados, em outubro, foi

bastante favorável às nossas estratégias de

investimento. Os ganhos mensais da carteira defensiva, base e agressiva foram,

respetivamente, de +4,8%, +5,8 e +7,8%.

Mais precisamente, o bom desempenho

deveu-se à conjugação de três fatores: a

forte subida dos mercados acionistas, o

recuo das taxas de juro de longo prazo e

a depreciação do euro face à maioria das

divisas internacionais. Algumas das categorias que haviam sido bastante penalizadas nos dois meses anteriores registaram

recuperações significativas. Por exemplo,

os fundos de ações indonésias ganharam,

em média, 17,3%!

O maior otimismo deveu-se sobretudo à

expectativa de que os principais bancos

centrais vão manter as políticas monetárias por mais tempo, mantendo-se o acesso fácil ao financiamento barato.¬

CARTEIRAS DE FUNDOS

DEFENSIVA

BASE

AGRESSIVA

MENOR EXPOSIÇÃO ÀS AÇÕES

UMA PROPOSTA EQUILIBRADA

PARA OS MAIS OUSADOS

Rentabilidade bruta anualizada

Rentabilidade bruta anualizada

Rentabilidade bruta anualizada

10 anos

5,5%

10 anos

5,4%

10 anos

5 anos

6,2%

5 anos

6,6%

5 anos

6,4%

3 anos

8,3%

3 anos

9,7%

3 anos

10,0%

1 ano

6,2%

1 ano

5,3%

1 ano

5,9%

5,6%

Carteiras elaboradas para um prazo de investimento de 10 anos.

Rentabilidades passadas não garantem ganhos futuros.

Coroa

norueguesa

10%

Real

brasileiro

5%

Euro

taxa fixa

15%

Coroa

dinamarquesa

15%

Reino Unido

EUA

5%

5%

China

5%

Indonésia

5%

Euro

taxa fixa

Euro taxa fixa

Reino Unido

15%

Coroa

norueguesa

China

5%

10%

Real

brasileiro

EUA

Coroa Sueca

Indonésia

10%

5%

5%

10%

20%

Japão

Coroa sueca

15%

Portugal

5%

Fundos de ações: 45%

Fundos de obrigações: 55%

www.deco.proteste.pt/investe

10%

Canadá

Japão

5% Brasil Portugal 10%

5%

5%

Fundos de ações: 60%

Fundos de obrigações: 40%

5%

Real

brasileiro

5%

Reino Unido

20%

Coroa

sueca

10%

Portugal

Canadá

5%

10%

Japão

EUA

15%

10%

Indonésia

5%

Brasil

5%

China

10%

Fundos de ações: 80%

Fundos de obrigações: 20%

Proteste Investe 916 edição mensal novembro 2015

21

FUNDOS

A NOSSA SELEÇÃO DE FUNDOS DE INVESTIMENTO: DESEMPENHO E CONSELHOS

Locais de

subscrição

Comissões(1)

sub.

res. TEC

Mín(2)

Designação

Ações Austrália

Risco elevado

Subscreva no âmbito das nossas estratégias de carteira. A bolsa de Sydney está correta.

Fidelity Australia A

AB, Best

0.00 0.00 1.92 1600

Parvest Eq. Australia N

AB, Best, BI

0.00 0.00 2.74 1 U.P.

UBS EF Australia P

AB, Best, BI

0.00 0.00 1.55 1 U.P.

Valor

da UP em

30/10/2015

51.91AUD

743.65AUD

875.26AUD

Variação

(em%)

Rentabilidade

anualizada (em %)

Indicador

de desempenho

1 mês

1 ano

3 anos

5 anos

7.4

-9.4

1.2

3.7

★★★100

6.5

6.3

5.7

-7.3

-14.1

-13.7

2.8

-0.6

0.9

5.4

2.2

4.1

★★★98

★★73

★★83

Conselho

3

Comprar

Vender

Manter

Ações Brasil

Risco elevado

6.7

-34.9 -15.5 -12.8 ★★★100

3

Subscreva no âmbito das nossas estratégias de carteira. Bolsa atrativa, mas incerteza elevada. Investimento a longo prazo e em dose reduzida.

Amundi Eq. Brazil SU

AB, BiG, Best, BI

0.00 0.00 2.93 1 U.P.

41.59USD

3.1

-39.6 -18.7 -15.9 ★★76 Manter

BNY Mellon Brzl Eq. A EUR

AB, Best

0.00 0.00 2.29 500

0.70EUR

8.0

-32.8 -17.1 -11.9 ★★79 Comprar

HSBC GIF Brazil Equity EC

BiG, Best

0.00 0.00 2.66 5000

11.84USD

5.0

-42.6 -22.8 -17.5 ★53 Vender

JPM Brazil Equity D

BiG, Best

0.00 0.00 2.90 1 U.P.

3.68USD

5.0

-39.2 -20.4 -16.9 ★54 Vender