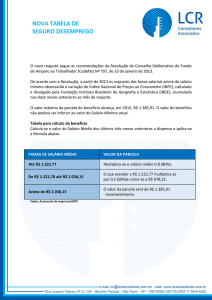

Investimentos do exterior no Brasil e brasileiro no exterior

Carlos Lessa

De forma esquemática e simplificada, quando o exterior investe no Brasil gera

empregos e, por conseguinte, alimenta compras internas - e, ao obter lucros, pode

tomar a decisão de remetê-los para fora ou reinvesti-los no Brasil. Esta segunda

modalidade transfere para um outro momento a remessa de lucros para o exterior.

Ela é legítima, mas é uma saída de recursos do país. A linha de defesa clássica do

investimento estrangeiro sublinha que ele eleva o investimento no país, acima da

poupança nacional. Teria o mérito adicional de transferir tecnologia e eventualmente

desenvolvê-la. Finalmente, se exportasse, a filial estrangeira estaria gerando divisas

e, se substituísse importações, auxiliando o Brasil nas transações externas. Quando

brasileiros, pessoas jurídicas ou físicas, investem no exterior, em tese, por simetria,

estariam gerando empregos lá fora e capturando rendimentos e dividendos para os

residentes no Brasil. É óbvio, o melhor para o país acontece quando empresários e

pessoas físicas nacionais investem aqui, pois seriam geradas rendas pelo emprego e

capital que alimentariam virtuosamente a dinâmica nacional.

O Banco Central informa que, em 2006, o Brasil recebeu investimentos

estrangeiros de US$ 22,2 bilhões. A parcela virtuosa seria na indústria (US$ 8,7

bilhões). A surpresa está no investimento em atividades primárias, que deve estar

associado à elevação do preço da terra agrícola. A maior parcela (US$ 12,1 bilhões)

ocorreu no setor terciário e isto é um imbróglio que vai desde investimentos em

instituições financeiras até aplicações em comércio, prestação de serviços, transporte

etc.

Em contraponto, desde 2003 cresce velozmente o investimento de brasileiros

fora do Brasil. Saíram daqui US$ 1,4 bilhão em 2003; em 2005, US$ 10,1 bilhões; em

2006, a aceleração foi assustadora, atingindo US$ 32,3 bilhões, quase 50% a mais

que os estrangeiros investiram no Brasil. É óbvio que não falta poupança aqui. Falta

apetite dos empresários brasileiros para investirem em nosso país.

O surpreendente do investimento brasileiro no exterior é o destino. Na

modalidade mais importante, nossos investimentos são predominantemente nas

Bahamas, Bermudas, Ilhas Cayman, Luxemburgo, Ilhas Virgens. De um fluxo total de

US$ 32,3 bilhões, mais da metade (US$ 18,7 bilhões) foram para esses conhecidos

paraísos fiscais. Nos países sul-americanos e nos EUA, é insignificante o investimento

brasileiro. Porém, o que mais impressiona é a insignificância dos investimentos

industriais (menos de US$ 2 bilhões) em relação aos do terciário (mais de US$ 30

bilhões). Nos paraísos fiscais, é facílimo registrar empresa para aplicações financeiras

que caem no anonimato. Ninguém garante, mas provavelmente estas empresas de

brasileiros que gozam das delícias paradisíacas retornam em parte para o Brasil.

Alguém perguntaria: por quê? Nos últimos anos, com apoio irrestrito do comando

monetário financeiro brasileiro, foi desonerado o imposto de renda sobre juros obtidos

em aplicações em dívida pública. Assim, além do anonimato, o brasileiro

metamorfoseado em aplicador financeiro internacional pode desfrutar da espetacular

taxa de juros real que o BC pratica.

No momento, está em aberto a discussão sobre se a Companhia Vale do Rio

Doce deve ou não comprar a suíça Xstrata, a que preço e a partir de que operações

financeiras. Após sua privatização acelerada no governo de FHC, a CVRD se converteu

num gigantesco patrimônio e, hoje, a maior parcela de seu capital não pertence mais

a brasileiros, estando esta fatia condensada em uns poucos bancos no exterior que

foram, diretamente e por seus fundos, adquirindo as ações preferenciais

"privatizadas". O Morgan Stanley detém uma parcela expressiva. O Brasil manteve o

controle da Valepar, que detém a maior parcela de ações ordinárias da CVRD. O

governo manteve uma golden share que lhe dá poder de veto em última instância às

decisões estratégicas da Companhia. A Valepar é controlada pelo Bradesco, Previ

(fundo de pensão dos funcionários do BB), BNDES e pelo banco japonês Mitsui. No

primeiro governo Lula, o BNDES recomprou as ações da Valepar que FHC havia

vendido como "bônus" para alguns ex-funcionários da Vale. Ao exercer a preferência,

barrou a pretensão do Mitsui de assumir direito de veto na Valepar.

Agora, a compra da Xstrata é tecnicamente conveniente para a Vale, pois

reforçará sua posição na produção de carvão e alguns outros metais. A compra da

empresa suíça será por valor superior a US$ 80 bilhões. A Vale pode se endividar no

sistema internacional e trocar parte das ações controladoras da Xstrata por ações

preferenciais da Vale. O presidente Lula está correto quando lembra à CVRD que ela é

estratégica para o Brasil, que a compra da Xstrata não pode deslocá-la dos interesses

nacionais e que o modo de montar a operação não pode conter risco de perda do

controle brasileiro da companhia.

As pré-condições de Lula comprometerão uma parcela expressiva de recursos

do Sistema BNDES. É um enorme desvio de recursos financeiros voltados para novos

investimentos produtivos no país. Poderia ser justificável esta operação se uma

parcela de recursos da reserva internacional brasileira fosse, via um fundo soberano,

aplicado em ações novas da Vale. Digo isto porque, se a Vale não distribuir dividendos

por três anos, as preferenciais ganham direito a voto e a CVRD será uma empresa

controlada por bancos estrangeiros. Posso simular uma situação em que a crise

americana seja acompanhada por uma redução do crescimento chinês. Isto jogará

para baixo o preço do minério de ferro e metais. A Vale, muito endividada, poderá ser

pressionada. Os bancos do exterior certamente gostariam de dispor da Vale para

negociá-la com outro grupo minerador. O Bradesco fez uma das suas melhores

aplicações patrimoniais quando adquiriu as ações da Vale, porém é um banco que terá

que competir com bancos que estão se agigantando no Brasil. Não será contra uma

boa venda de sua posição na Vale. O Bradesco não pretende viver de dividendos da

Vale, mas crescer mais como banco que seus competidores.

Finalmente, o presidente está certo quando fala dos interesses nacionais. A

desnacionalização da Vale é ameaçadora para o Brasil, pois a CVRD é nossa principal

presença na província mineral de Carajás e poderá ser a alavanca em relação a outras

reservas minerais da Amazônia. A Vale deve ser objeto de planejamento estratégico

para o país. Surgiu quando os brasileiros quiseram reter para si os ganhos com

minério de ferro. Arthur Bernardes dizia que, sem siderurgia, o Brasil ficaria apenas

com os buracos das minas esgotadas. Creio que a CSN ficou separada da CVRD

porque, naquele tempo, se conferia à siderurgia o papel central de desenvolvimento

empresarial do Brasil. A Vale, com lucidez, investiu na Companhia Siderúrgica de

Tubarão. Num ato insensato, vendeu a CST, que hoje está em mãos do grupo

siderúrgico hindu Mittal; posteriormente, em um ziguezague, associou-se ao Grupo

Thyssen para reproduzir a CST. O governo, estimulado por Lula, não pode comprar

gato por lebre.

Carlos Lessa é professor titular de Economia Brasileira do Instituto de Economia da

UFRJ e ex-presidente do Banco Nacional de Desenvolvimento Econômico e Social

(BNDES) (endereço eletrônico: [email protected]). Escreve mensalmente, às

quartas-feiras, no jornal Valor Econômico. Este texto foi publicado no dia 13

fevereiro de 2008.