Crédito de Consumo: ¿Acceso a nuevos segmentos o sobreendeudamiento

a los clientes tradicionales?

Daniel Barth Vizzotto

Área de Crédito ao Consumo

08 Julho de 2008

Banco Itaú - Indicadores

Indicadores Gerais 2007:

• Agências

3,5 Mil

• ATMs

23,7 Mil

• Correntistas

16,6 Milhões

• Poupadores

9,9 Milhões

• Card Holders

14,8 Milhões

• Funcionários

65,0 Mil

Abrangência Internacional:

Indicadores Financeiros 2007:

(US$ Bilhões)

• Ativos Totais

184

• Recursos ADM

136

• Patrimônio Líquido

18

• Carteira Crédito

80

• Lucro Líquido

5,3

• ROE

32,1% (Ano)

• Índice de Efic.

46,2%

• Argentina, Chile, Uruguai, USA,

Europa e Ásia

Reconhecimentos:

¾ Dow Jones Sustainability World Index (DJSI)

- 8ª vez consecutiva (Desde a Criação do Índice)

- Melhores notas do setor bancário mundial nos itens Política Anti-Crime/Fraude

¾ Índice de Sustentabilidade Empresarial (ISE)

- 3ª vez consecutiva (Desde a criação do Índice)

1

Banco Itaú – Segmentação de Mercado

Private Bank

Grandes Corporações

Investimentos > US$ 1,3 MM

Médias Empresas

Personnalité – Alta Renda

Faturamento Anual US$ 94 MM

Agências (Gerenciado)

Se

Renda > US$ 2 Mil

Médias Empresas

sd

Renda > US$ 2 Mil

Pr

ia

nc

idê

ev

tos

en

iam

nc

ina

eF

Faturamento Anual

US$ 300 Mil

Agências (Gerenciado)

e

os

ur

ci a

ia

nc

i dê

s

re v

nt o

me

an

Microempresas

Renda > US$ 3 Mil

e

rtõ

Pequenas Empresas

Faturamento Anual US$ 4 MM

Agências (Individual)

Personnalité – Alta Renda

Faturamento Anual US$ 94 MM

g

Se

eP

Fi n

Microempresas

Investimentos > US$ 1,3 MM

Ca

de

s

ro

es

gu

rtõ

Faturamento Anual US$ 4 MM

Private Bank

Grandes Corporações

Ca

Pequenas Empresas

Renda > US$ 3 Mil

Agências (Individual)

Renda < US$ 2 Mil

Financeiras

Faturamento Anual

US$ 300 Mil

Renda < US$ 2 Mil

Financeiras

¾ 50 Milhões de Prospects de serviços Financeiros

¾ Única via de Crescimento e Perenidade

2

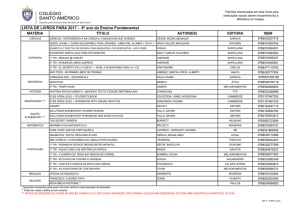

Relação Crédito / PIB

Evolução Brasil

Algumas Economias Emergentes

135%

40%

34%

Estim.

2008

Malásia

2007

Coréia do

Sul

2006

47%

Tailândia

2005

37%

Chile

2004

25%

35%

Hungria

2003

Argentina

14%

2002

107%

65%

Filipinas

24%

Brasil

23%

30%

México

21%

27%

100%

Economias Maduras

164%

120%

109%

U. Européia

Japão

USA

3

Itaú: Estrutura (Pro forma)

Itaú

Itaubanco

Itaú BBA

Itaucred

Banco Comercial

Operações Corporate

Financiamento Veículos

&

Cartões de Crédito

Seguros, Previdência e

Capitalização

Fundos de Investimento /

Gestão de Carteiras

Banco de Investimentos

Cartões de Crédito – Não

Correntistas

Taií

FIT, FIC (GPA), FAI (LASA)

FIT – Lojas Próprias

FIC – 50% CBD / 50% Itaú

FAI – 50% LASA / 50% Itaú

4

Taií: Crédito ao Consumo no Itaú – Abordagem ao Mercado

Franchise

(2004/2005)

Parceria com

Varejistas

(2005/2006)

( FIT / Consignação)

( FIC / FAI )

Empréstimo Pessoal

Private Label

Rede Própria

Principal Produto

Cartões de Crédito

Outros Produtos

(V / MC)

Seguros

Cartões de Crédito

(V / MC)

Empréstimo Pessoal

CDC

Seguros

5

Oferta do Cliente Baixa Renda precisa estar baseada em Crédito

Rentabilidade Média anual por cliente

5,5 X

4,3 X

2,6 X

Tomadores

1,0 X

1 RB

Renda Base

(RB)

Não

Tomadores

a

1,1 X

1,4 RB

2,1 RB

2,9 RB

3,7 RB

a

a

a

a

4,3 RB

1,4 RB

2,1 RB

2,9 RB

3,7 RB

-1,6 X

-1,8 X

-1,7 X

-1,7 X

Produto

essencial de

oferta é

Crédito

-2,0 X

6

Taií – Estratégia de Negócios – Fatores Chave

Aquisição

¾ Transição da atuação passiva

da agência para a abordagem

Atendimento

¾ Atendimento com a cara do

Oferta

¾ Oferta correta do produto para

cada necessidade:

cliente:

ativa via Promotor de Venda

- Simples porém Completo

- Crédito

(Rua)

- Informal porém Profissional

- Consumo

- Acolhedor Æ Reconhecimento

- Proteção

- Cliente “Normal”

- Fluxo de Caixa

¾ Atuação em praças menores,

focadas em regiões com maior

número de sub-atendidos

¾ Microlocalização é muito

relevante:

- Alto fluxo de pessoas

- Comércios

¾ Escala Æ Desafio de Volume:

- Combo: Simpatia

Clareza

Agilidade

¾ Valor Agregado:

- Limites compatíveis com o

¾ Flexibilidade na formalização:

- Documentos / Comprovantes

¾ Difícil distinção entre PF e

Pequena PJ

desejo e a capacidade de

pagamento.

- Gerador de Status

¾ Modelagem estatística

específica

- Produtividade e Aprovação

7

Taií – Estratégia de Negócios – Fatores Chave

Custos

¾ Maior número de canais “SelfService” de Relacionamento:

- ATM

- Internet

- E-mail

- Celular (SMS)

- Warnings (Cx Humano e ATM)

- Call Center

Cobrança

¾ Pacotes de negociação pré

determinados.

¾ Rapidez no contato em caso de

não pagamento.

¾ Agilidade e flexibilidade nas

renegociações:

- Vlr. Entradas e Taxa de Juros

¾ Processos com baixo nível de

burocracia Æ Formalização

eficiente (Mínima).

Evolução

Relacionamento

¾ Régua ativa de promoção do

cliente:

- Descontos de preço

- Aumentos de limite

- Novos produtos:

- Cartão de Crédito

- Prod. de Parcelamento

- Conta Corrente

- Passivos

- Formas de parcelamento

¾ Monitoramento do desempenho ¾ Drivers de Promoção:

- Nível de consumo / fidelidade

das renegociações

- Adimplência / Inadimplência

¾ Aproveitar agências bancárias ¾ Profilático de Inadimplência

existentes Æ Conceito Anexo e (Comercial ou Centralizado):

Corner

- Propensão ao uso

- Transição / Aprendizagem

- Telemarketing

- Pagamento mínimo

8

Efeitos do Excesso de Crédito – Sobre-endividamento

Venda dos Produtos

Somente

Empréstimo Pessoal

(EP)

EP Æ X %

9

-15%

2 Produtos:

Empréstimo Pessoal +

Cartão de Crédito

Somente

Cartão de Crédito

(CC)

Análise de Inadimplência

Utiliza somente EP (22%) Æ 0,85 X %

Utiliza somente CC (13%) Æ 0,20 Y %

9

-80%

CC Æ Y %

Porém...

x

Utiliza Ambos (65%):

+10%

EP Æ 1,10 X %

x

CC Æ 1,27 Y %

+27%

9

Taií – Tamanho do Negócio

Qtd. Unidades

Qtd. Contas Totais

6.134 6.424

5.923

5.745

1.046 1.081 1.076

650

688

710

766

837

838

839

3.612

4º Tri 1º Tri 2º Tri 3º Tri 4º Tri 1º Tri 2º Tri 3º Tri 4º Tri 1º Tri

05

06

06

06

06

07

07

07

07

08

4.476

4.023 4.208

4.760 5.054

4º Tri 1º Tri 2º Tri 3º Tri 4º Tri 1º Tri 2º Tri 3º Tri 4º Tri 1º Tri

05

06

06

06

06

07

07

07

07

08

Qtd. Funcionários

8.065 7.769 7.918

7.424

4.762 4.689

5.190

6.157

5.734 6.110

4º Tri 1º Tri 2º Tri 3º Tri 4º Tri 1º Tri 2º Tri 3º Tri 4º Tri 1º Tri

05

06

06

06

06

07

07

07

07

08

10

Taií – Indicadores do Negócio

Recebíveis (US$ Milhões)

2.655

1.711

1.889

2.303

2.403

1º Tri 07

2º Tri 07

129

133

1º Tri 07

2º Tri 07

2.808

2.699

4º Tri 07

1º Tri 08

146

146

4º Tri 07

1º Tri 08

2.018

1.454

1.248

4º Tri 05

1º Tri 06

2º Tri 06

3º Tri 06

4º Tri 06

3º Tri 07

Margem Financeira (US$ Milhões)

103

90

140

93

67

53

4º Tri 05

1º Tri 06

2º Tri 06

3º Tri 06

4º Tri 06

3º Tri 07

11

Taií – Indicadores do Negócio

Índice de Eficiência (%)

135%

90%

89%

74%

4º Tri 05

1º Tri 06

2º Tri 06

79%

67%

70%

66%

57%

53%

3º Tri 06

4º Tri 06

1º Tri 07

2º Tri 07

3º Tri 07

4º Tri 07

1º Tri 08

3º Tri 06

4º Tri 06

1º Tri 07

2º Tri 07

3º Tri 07

4º Tri 07

1º Tri 08

1

Lucro Líquido (US$ Milhões)

4º Tri 05

1º Tri 06

2º Tri 06

-7

-9

-17

-18

-24

-11

-16

-22

-37

12

Financeira Itaú (FIT)

13

Financeira Itaú CBD (FIC)

14

Financeira Americanas Itaú (FAI)

15

GRACIAS

THANK YOU

OBRIGADO

Daniel Barth Vizzotto

E-mail: [email protected]

Tel: 55 11 5029-1245

16