www.deco.proteste.pt/investe

dezembro 2015

Diretora e editora Cláudia Maia

Esta revista faz parte integrante da PROTESTE INVESTE n.º 920

Os conselhos financeiros da Deco Proteste

AS MELHORES AÇÕES

PARA GANHAR DINHEIRO

Fomos à pesca de uma nova carteira de títulos para si.

São 11 ações. Em 2015 as nossas escolhas renderam mais de 23%

DESCOBRIMOS

Use a ferramenta

Duas soluções

Já não há muito

QUATRO

ganhemaisnoppr.pt para aplicar dinheiro para reduzir no seu

PRODUTOS

e opte pelo

imposto mas ainda

no sapatinho

EM QUE NÃO

pode fazer afinações DEVE INVESTIR

melhor produto

do seu filho

GANHE MAIS NO PPR

Pág. 14

GARANTIA

Pág. 06

IRS 2015

Pág. 16

Pág. 18

sumário

Quem somos • Destaques desta edição • Vantagens e serviços para associa

FORMAÇÃO

4

14

UMA FORMAÇÃO

NO SAPATINHO?

Celebre a época festiva brindando os seus

familiares e amigos com vouchers dos

cursos da Proteste Investe. À sua escolha

estão formações de Finanças Pessoais,

Investimento, Imobiliário, Otimização Fiscal,

Reforma e Empreendedorismo. Saiba

mais pelo email cursosfinanceiros@deco.

proteste.pt ou através do 808 200 145.

Aproveite para experimentar a nossa oferta

em elearning e usufrua das condições

especiais para subscritores. Informe-se

em deco.proteste.pt/investe/formacao

Ganhe mais no PPR

18

O curso o meu dinheiro dota os participantes de novos conhecimentos na área das

Finanças Pessoais (poupança, seguros, crédito, investimento…). A consulta dos conteúdos programáticos é definida por cada

participante, mediante a sua disponibilidade. No final será entregue um certificado.

Otimização fiscal para trabalhadores independentes

Procura ajudar os contribuintes a não pagarem mais imposto do que aquele que é

efetivamente devido através da utilização

das diferentes alternativas fiscais. O curso

inclui uma sessão à distância de 1 hora

com um formador através de uma sala

de aula virtual (videoconferência).

Investimentos Imobiliários

(novidade)

Para quem, deseje aprofundar/melhorar os

seus conhecimentos sobre investimentos

e aprender como administrar, estruturar

e investir o seu dinheiro no imobiliário.

Os conteúdos formativos estão disponíveis

na plataforma eLearning sob a forma de

apresentações juntamente com atividades

multimédia. O curso inclui uma sessão à

distância de 1 hora com um formador

através de uma sala de aula virtual (videoconferência). Será dado um certificado.

6

Dinheiro para o Natal

8

Onze ações a comprar

Já está online uma ferramenta

para comparar o seu PPR com as

nossas escolhas acertadas. Mude de

produto se estiver a perder dinheiro.

FORMAÇÃO À DISTÂNCIA

(EM PERMANÊNCIA)

O meu dinheiro

Ricos e Pobres

O Produto Interno Bruto por pessoa

é o indicador que melhor compara

o nível de desenvolvimento de uma

nação. China lidera.

Pode oferecer dinheiro aos mais jovens mas há melhores destinos do

que o mealheiro.

A PROTESTE INVESTE foi à pesca das melhores ações para aplicar o seu dinheiro. Selecionou 11

títulos. Em 2015 as nossas escolhas

renderam 23%.

16

IRS de 2015

20

Mais um mês de ganhos

30

O que é o rating?

O que ainda pode fazer para pagar

menos imposto. Há acertos que pode

fazer e dessa forma ganhar algum

dinheiro.

Os mercados continuam a evoluir

de forma favorável, ajudando desta

forma os fundos de investimento (a

nossa carteira neutra).

Cinco produtos a evitar

Há ativos financeiros que não são

um bom investimento. A PROTESTE

INVESTE diz-lhe quais.

Nesta edição explicamos-lhe o que

é o rating enquanto ferramenta de

comparação de qualidade de crédito.

PPR Acções 10,6%

Conselhos com provas dadas

deco.proteste.pt/investe/fundos-ppr-compra

www.deco.proteste.pt/investe

dos • Atualidade em revista

PROTESTE INVESTE ONLINE

Três antídotos para a inflação?

A inflação é uma espécie de monstro das

poupanças, especialmente as de curto prazo e

baixo risco. É a subida generalizada dos preços.

O Banco de Portugal estimou uma taxa de inflação

de 1,2% para 2016; o que compra hoje com 1000

euros, no final do próximo ano necessitará de 1012

euros. Mas ainda há o reverso da medalha: se tiver

em consideração de que a maioria das aplicações

financeiras rende menos do que isso, significa que,

em termos reais, o mais provável é perder dinheiro.

DEPÓSITOS JÁ: JUROS ANTECIPADOS,

DINHEIRO INDISPONÍVEL

Alguns depósitos pagam os juros logo após a sua

constituição. Mas em contrapartida, não permitem

a mobilização do capital. Com as taxas de juro

atuais compensa aplicar neste tipo de depósito?

Encontre a resposta em www.protesteinveste.com

O OPTIMIZE CAPITAL REFORMA PPR

ACÇÕES que recomendamos para quem

está longe da reforma RENDEU 10,6% em

média anual, nos últimos 4 anos. Com o

protocolo recebe ainda uma bonificação.

Editorial

Cláudia Maia

O CERCO

Está montado o cerco às pensões. Por um lado, o défice demográfico, resultado da quebra acentuada de nascimentos.

Por outro, a elevada taxa de desemprego, que se traduz em

menos receitas para o Estado e mais subsídios para pagar.

Conjugados, são os ingredientes perfeitos para o fim da

sustentabilidade da Segurança Social e um argumento de

peso para justificar a aplicação de fórmulas de cálculo das

reformas e de regras de acesso mais penalizadoras.

Com cada vez menos trabalhadores no ativo a descontar,

o futuro é incerto. Sabe-se, para já, que os portugueses que

recebem pensão, que vão reformar-se nos próximos anos

ou que ainda estão longe de fazê-lo vão receber bastante

menos do que poderiam esperar há uma década. Nestas

circunstâncias, as aplicações que permitem poupar - para

a reforma e não só - são instrumentos preciosos. Mas a

estratégia dos sucessivos governos para lidar com a rutura

da Segurança Social não tem ajudado nem quem já entrou

na reforma, nem quem deseja planeá-la.

Os planos de poupança-reforma (PPR), preferidos dos portugueses pelos benefícios fiscais que proporcionam, são

um exemplo claro do desincentivo à poupança a que temos assistido nos últimos anos. Depois de terem sido alvo

de sucessivos cortes no valor que permitiam deduzir ao

imposto a pagar, em 2011, viram também ser alteradas as

regras da dedução. Os benefícios mantiveram-se, mas passaram a concorrer com todas as despesas (saúde, educação, seguros, etc.) para o mesmo teto. Na prática, só quem

aufere um valor próximo do salário mínimo pode usufruir

deste benefício na totalidade. E, convenhamos, dado o baixo rendimento, não será fácil encontrar quem chegue ao

fim do mês com dinheiro para aplicar num PPR...

Se para o Estado é importante conceder benefícios fiscais

como forma de incentivar a poupança, não deve fazê-lo

por via da discriminação de produtos. O que justifica que

um PPR tenha uma tributação mais favorável do que outros fundos de investimento? Como pode ler na página 16,

é necessário abrir o cerco. Defendemos uma estratégia em

que os benefícios fiscais são concedidos em função do prazo e não do tipo de investimento. Quem poupa, sobretudo

quem poupa para a reforma, deveria poder escolher entre um leque variado de aplicações, potencialmente mais

rentáveis e, como consequência, menos afetadas pelo peso

das comissões das entidades gestoras.

Envie-nos os seus comentários

[email protected]

MUNDO

64 099€

43 447€

43 353€

O produto interno bruto por pessoa é,

provavelmente, o indicador económico que melhor

capta o nível de desenvolvimento de uma nação

27 343€

45 387€

RICOS E POBRES

39 327€

CANADÁ

22 565€

36 342€

34 049€

24 162€

53 986€

27 691€

SUÉCIA

NORUEGA

MÉXICO

O produto interno bruto per capita é intuitivo e comparável de país para país, sobretudo porque o seu valor pode

ser ajustado para refletir os diferentes níveis de preços

e, assim, dar uma leitura fiável do poder de compra. Por

exemplo, um país com salários muito elevados tenderá a

ter os bens e serviços

mais caros. Ao corrigir com base na

?????????????????

paridade dos poderes de compra torna-se possível manter

a comparabilidade seja quais forem as economias em causa. No entanto, este indicador é uma média nacional, ou

seja, não leva em conta as desigualdades na distribuição do

rendimento. Um país pode gerar muita riqueza, mas esta

ser canalizada para poucos indivíduos. Ainda assim, apesar desta imperfeição, os valores apresentados oferecem

um panorama bastante fiel do nível de desenvolvimento

dos vários países.

???

4

Proteste Investe 920 edição mensal dezembro 2015

BRASIL

SUIÇA

7 213€

12 450€

O PIB per capita diz-nos qual o rendimento médio

obtido por um cidadão durante um ano

8 541€

14 567€

UMA MEDIDA PARA TODOS

PORTUGAL

UNIÃO

EUROPEIA

55 800€

ESTADOS

UNIDOS

36 260€

19 122€

26 614€

11 213€

17 623€

REINO

UNIDO

ÁFRICA

DO SUL

www.deco.proteste.pt/investe

EMERGENTES LIDERAM,

PORTUGAL DESILUDE

9 778€

22 314€

Desde o início do século, foram os habitantes dos países

emergentes quem mais viu o seu rendimento aumentar

23 851€

36 610€

RÚSSIA

2 717€

14 190€

O rendimento

médio dos

portugueses apenas

cresceu 39%

JAPÃO

IMPLICAÇÕES

PARA OS INVESTIDORES

ÍNDIA

4 343€

10 902€

1 908€

6 228€

CHINA

Emergente pode significar que o potencial de valorização

é acrescido, mas implica igualmente maior risco

26854€

45 238€

INDONÉSIA

2010

2016

Rendimento médio por pessoa

ajustado pelo poder de compra

Fonte: Fundo Monetário Internacional

www.deco.proteste.pt/investe

A China é claramente o país em destaque entre a nossa

seleção, com o PIB per capita a mais do que quintuplicar

entre 2000 e 2016. Por seu turno, a Indonésia e a Rússia

conseguiram mais do que duplicar e a Índia triplicou. Menos bem, o Brasil e África do Sul foram os grandes países

emergentes que menos progressos conseguiram no que

diz respeito ao rendimento médio dos seus cidadãos. Não

obstante, também é um facto que quanto mais elevado é

o rendimento, mais difícil se torna manter um bom ritmo

de crescimento. Por exemplo, apesar do desempenho excelente, a China ainda está atrás do Brasil neste indicador.

Entre as economias mais desenvolvidas, as taxas de progressão oscilaram maioritariamente entre os 50% e os

60%. A Noruega e a Suíça continuam a liderar tal como em

2000. Entre os países que acompanhamos mais de perto,

Portugal registou o mais fraco desempenho neste período.

O rendimento médio dos portugueses cresceu apenas cerca de 39% e estima-se que seja de 26 600 euros no próximo

ano. Na União Europeia, a progressão foi 61% e o PIB per

capita deverá cifrar-se em 36 300, em 2016.

AUSTRÁLIA

O grande potencial de crescimento de quem vem mais

atrás, ou seja os países emergentes, justifica o interesse

que estes despertam junto dos investidores. No entanto,

o potencial nem sempre se concretiza ou não se reflete

adequadamente na valorização dos respetivos mercados

bolsistas. Os países em desenvolvimento tendem a ter

enquadramentos jurídicos pouco consolidados, bolsas

de reduzida dimensão face à economia, fracos níveis nas

práticas de governo societário e, por vezes, os respetivos

Governos não se regem pelas regras de um Estado de direito. Todos estes fatores significam um risco elevado para

os investimentos. Assim, pelo potencial de rendimento das

respetivas economias, vários fundos de ações dedicados

a mercados emergentes (China, Indonésia, Brasil) fazem

parte das nossas estratégias (ver página 21), mas o seu peso

é limitado.

Proteste Investe 920 edição mensal dezembro 2015

5

GARANTIDO

Poupanças para as crianças

2 SOLUÇÕES PARA APLICAR

O DINHEIRO DO SAPATINHO

Também é tradição dar aos mais novos presentes monetários.

Neste Natal, há melhores destinos do que o mealheiro

líquidos ao ano, no Banco Popular, para

montantes entre 300 e 25 000 euros. Mas,

os depósitos não são a receita mais eficaz

para multiplar a poupança a médio e longo

prazo. Por isso, temos duas sugestões: com

capital garantido, supondo que utilizará

esse montante dentro de cinco anos, os

Certificados do Tesouro Poupança Mais,

que exigem um mínimo de 1000 euros.

Sem capital garantido, para quem esteja

a 10 anos ou mais de utilizar a poupança,

aconselhamos um dos fundos integrantes

no protocolo com a Optimize, que pode

subscrever a partir de 10 euros.

1. Com capital garantido: Certificados

do Tesouro Poupança Mais

R eceber notas no sapatinho talvez

não seja o presente mais apreciado pelos pequenotes mas, nos dias

que correm, é certamente o mais

sensato. Cabe aos pais a difícil tarefa de

explicar a importância da poupança aos

seus rebentos e a responsabilidade de

aplicar esse dinheiro da melhor forma.

Nesta quadra natalícia, de certeza que os

seus filhos vão receber presentes monetários e o mealheiro não é o local mais rentável para o aplicar. Se calhar até já abriu uma

6

Proteste Investe 920 edição mensal novembro 2015

daquelas contas poupança para jovens que

rendem praticamente nada. Foi precisamente para orientar os pais que pensámos

neste artigo. Os depósitos rendem zero ou

quase zero, os Certificados de Aforro também já não são uma boa opção. A dúvida

que se instala é precisamente: onde aplicar

o dinheiro? Se tiver pequenos montantes

(menos de 1000 euros) e pretender aplicar

em produtos de capital garantido, a conta

mais rentável que encontra no mercado é a

conta Eu Poupo a três anos, que rende 1,3%

Tem dois inconvenientes: por um lado, o

montante mínimo é elevado (1000 euros)

e, por outro, não permite reforços. Poderá

fazer novas subscrições, mas sempre com

um mínimo de 1000 euros e cada nova

subscrição terá o rendimento da emissão desse mês. Talvez não seja o produto

mais adequado para quem pretenda fazer

entregas regulares de pequeno montante.

Mas, se já tiver uma quantia acumulada no

mealheiro, é atualmente a melhor solução

de capital garantido. As taxas de juro são

crescentes durante cinco anos, variando

entre 1,25 e 3,25% brutas. Além disso, nos

últimos dois anos, pode ainda existir uma

bonificação em função do crescimento do

PIB. Em termos líquidos, garante um mínimo de 1,6% ao ano, se mantiver durante os

cinco anos. Não pode mobilizar no primeiro ano.

Os Certificados de Aforro são mais adequados para pequenas poupanças e entregas

regulares, pois o mínimo exigido é apenas

de 100 euros e permite reforços. No entanto, o rendimento é atualmente muito pouco interessante: as novas subscrições que

ocorram em dezembro, rendem apenas

0,7% líquidos. Consulte o nosso simulador

de dívida pública (ver caixa, em baixo).

2. Sem garantia de capital: Protocolo

PROTESTE INVESTE/Optimize

Se o seu rebento está ainda muito longe de

vir a necessitar dessas poupanças, aplique-as de forma mais ousada. No longo prazo,

um fundo misto, que investe em ações e

obrigações, é uma forma mais rentável. No

entanto, muitos pais poderão pensar que

se trata de um investimento complicado

e que exige elevados montantes, conhecimentos e constante atenção. Não é bem assim. Temos uma solução que lhe pode facilitar a vida: através do protocolo que temos

com a Optimize, pode aplicar num fundo

de investimento que replica os conselhos

da PROTESTE INVESTE. Dessa forma, não

tem que se preocupar em criar uma carteira e fazer os devidos ajustes ao longo do

tempo. Este protocolo permite um acesso

fácil às carteiras recomendadas de fundos.

Ao subscrever os fundos de investimento

Optimize Selecção tem à sua escolha as

três carteiras de investimento recomendadas pela PROTESTE INVESTE para o prazo

de 10 anos: defensiva, neutra e agressiva,

como pode ver nas páginas 18 a 21. No

quadro Carteira de Fundos da página 21

é apresentada a rentabilidade passada. A

gestão de cada fundo Selecção é executada

Se o seu rebento está

muito longe de vir a

necessitar de usar essas

poupanças, aplique-as

de forma mais ousada,

com algum risco

pela Optimize, a quem cabe replicar a carteira escolhida. Além disso, o mínimo de

investimento é de apenas 10 euros, sendo

mais acessível aos investidores de palmo

e meio. Há ainda outras condições vantajosas para os subscritores da PROTESTE

INVESTE: a comissão de gestão e depósito anual é de 1,15% e é adicionado um

prémio anual de 0,6% sobre o valor mantido no fundo. Para os sócios da DECO, a

comissão de gestão e depósito anual é também de 1,15%, mas o prémio anual é inferior: 0,2% sobre o valor mantido no fundo.

Há riscos neste tipo de investimento? Sim,

o capital não está garantido. Há diferentes

fatores de risco: risco de perda de capital,

risco de mercado, risco de crédito, risco de

liquidez, risco operacional, risco de taxa de

juro e até risco cambial. Contudo, é um investimento de longo prazo, potencialmente mais rentável, que recomendamos especialmente aos pequenotes que estão a mais

de 10 anos de necessitar do dinheiro. ¬

Veja mais detalhes sobre o protocolo

em www.deco.proteste.pt/investe/

protocolos

Uma das ferramentas no nosso portal

financeiro é a calculadora que permite

comparar o rendimento dos vários produtos de dívida pública (Certificados de

Aforro, Certificados do Tesouro Poupança

Mais e Obrigações do Tesouro).

Basta colocar o montante que pretende

investir e o número de anos pelos quais

pretende manter a aplicação.

Conheça o nosso simulador de dívida pública em www.deco.proteste.pt/investe/

calculadora-divida-publica

Dezembro

Quase no final do ano, é tempo de

pensar na melhor forma de aplicar as poupanças. O cenário não é

risonho: taxas de juro miseráveis,

inflação esperada elevada. Aplique

o mínimo em depósitos e opte por

investir a médio e longo prazo.

CERTIFICADOS DE AFORRO (1)

Série D (taxa base)

0,7%

Série C (taxa + prémio)

2,1%

SOBE E DESCE

182 Milhões de euros

Montante aplicado em Certificados do Tesouro em outubro

Euribor 6 meses: -0,04%

Pela primeira vez, esta taxa

atingiu valores negativos

OS MELHORES DEPÓSITOS (1)

1 mês

BNI Europa (Dep. Taxa Fixa)

0,6%

Activobank (Juros Const./Venc.) 0,5%

FERRAMENTAS ONLINE

Comparar dívida pública

NÚMEROS DO MÊS

Comparar produtos de dívida pública

Vamos supor que tem 5000 euros para aplicar

a cinco anos. Nesse caso é melhor resultado é

de 405 euros de juros que obtém aplicando em

Certificados do Tesouro Poupança Mais (TAEL

de 1,6%). Se aplicasse em Certificados de Aforro,

obteria apenas 247,55 euros (TAEL de 0,97%).

3 meses

Best Bank (Dep. Prazo Já)

2,1%

BNI Europa (Dep. Taxa Fixa)

2,1%

6 meses

BNI Europa (Dep. Taxa Fixa)

1,6%

Banco BIG (Super Dep. 2,1%)

1,5%

12 meses

BNI Europa (Dep. Taxa Fixa)

1,5%

Invest (Choice Novos Depósitos) 1,4%

TAXA MÉDIA DE UM DEPÓSITO

DE 5000 EUROS A 12 MESES

0,3%

Notas: (1) Taxa anual nominal líquida (TANL) à taxa de imposto de

28%. Data da última atualização: 1 de dezembro de 2015.

DOSSIÊ

Onde Investir em 2016

AS MELHORES AÇÕES

PARA A SUA CARTEIRA

Estas são as melhores empresas para constituir

uma carteira de títulos. Em apenas 11 meses,

as nossas escolhas em 2015 renderam mais de 23%

Q uem seguiu as nossas recomendações para investir em ações em 2015

está certamente muito satisfeito.

De facto, em apenas 11 meses, as 11

eleitas para 2015 renderam 23,2% (variações em euros, excluindo custos de bolsa e

pressupondo o reinvestimento dos dividendos recebidos). Este valor supera largamente a evolução das bolsas. Neste período, o índice de ações mundial MSCI World

medido em euros subiu apenas 13,6%,

as bolsas europeias ganharam em média

12,5% e a praça lisboeta valorizou apenas

11,5% .

Apesar do abrandamento económico na

China, do fraco crescimento na Europa e

da perspetiva de uma alteração da política

monetária nos Estados Unidos, 2015 foi um

ano positivo para as bolsas devido sobretudo à conjuntura de baixas taxas de juro

e às políticas de estímulo económico dos

principais bancos centrais. Além disso, a

desvalorização da moeda única beneficiou

a nossa aposta em mercados fora da zona

euro, como os Estados Unidos e o Reino

Unido.

pa deverá continuar fraco, o abrandamento chinês continuará a penalizar não só o

país mas também a maioria das economias

emergentes e o preço das matérias-primas.

Nos Estado Unidos, é muito provável que

assistamos a uma subida das taxas de juro

que, no entanto, deverá ser gradual e pouco

Conjuntura económica desafiante

Em 2016, a conjuntura económica não deverá alterar-se significativamente, apesar

do Fundo Monetário Internacional prever uma ligeira aceleração do crescimento

mundial (previsão de 3,1% em 2015 e de

3,6% em 2016 face aos 3,4% registados em

2014). O crescimento económico na Euro8

Proteste Investe 920 edição mensal dezembro 2015

www.deco.proteste.pt/investe

acentuada.

Apesar desta alteração nos Estados Unidos,

o clima generalizado de baixas taxas de

juro continuará a favorecer o investimento

em ações em detrimento de outros ativos.

Ainda assim, a maioria das bolsas, com algumas exceções (Londres, Estocolmo), não

estão baratas.

Por outro lado, a debilidade da moeda única deverá continuar a beneficiar o investimento em ativos denominados noutras

divisas.

AT&T

AXA

Bolsa Nova Iorque

Setor Telecomunicações

Cotação 33,67 USD

Risco 2

Bolsa Paris

Setor Seguros

Cotação 25,61 EUR

Risco 3

A AT&T partilha a liderança do setor de telecomunicações norte-americano com a Verizon.

Devido à maturidade do mercado, à sua elevada

quota de mercado e à guerra de preços vivida

atualmente no setor, as perspetivas de crescimento dos lucros a curto prazo não são muito

elevadas. Porém, o risco da ação é diminuto (2)

e o dividendo é atrativo e tem tido uma progressão constante nos últimos anos, já que o grupo

gera uma liquidez elevada e tem uma estrutura

financeira bastante sólida.

A Axa é uma das principais seguradoras

mundiais, presente nos ramos vida (64% das

receitas) e não-vida (28%). O grupo anunciará

um novo plano estratégico em 2016 mas deverá

manter-se focado nos produtos mais rentáveis

e na expansão para países emergentes para

potenciar o seu crescimento. A empresa

continua interessada em fazer pequenas

aquisições, pois beneficia de uma boa solidez

financeira. Os resultados têm sido bons, o que

se tem refletido na subida da cotação em bolsa.

5,6%

33,4%

Rendimento bruto do dividendo

previsto referente a 2015

Subida da cotação nos primeiros

11 meses de 2015

CHEVRON

ERICSSON B

GENERAL ELECTRIC

Bolsa Nova Iorque

Setor Petrolífero

Cotação 91,32 USD

Risco 2

Bolsa Estocolmo

Setor Tecnologia

Cotação 84,95 SEK

Risco 2

Bolsa Nova Iorque

Setor Industriais e serviços diversos

Cotação 29,94 USD

Risco 3

A Chevron é uma petrolífera americana presente

em cerca de 180 países. O grupo opera em toda

a cadeia do setor mas está presente sobretudo

na exploração e produção. Por isso, a forte

queda do preço do petróleo penalizou a cotação

e obrigou a empresa a suspender alguns investimentos e a efetuar alienações. Porém, a Chevron

tem um risco inferior à média e continua a gerar

liquidez suficiente para investir e pagar um bom

dividendo sem colocar em perigo a sua solidez

financeira.

A sueca Ericsson é líder mundial em equipamento para redes de telecomunicações e, embora

presente em todo o mundo, opera sobretudo

na Europa e EUA. Nos últimos anos, o grupo fez

uma reorientação estratégica para o software

e serviços em detrimento da menos rentável

divisão de produção de equipamento, devendo

com isso melhorar a sua rentabilidade. A boa

previsibilidade dos resultados e a situação

financeira confortável permitem-lhe ter um risco

baixo e distribuir um dividendo generoso.

A General Electric é um conglomerado americano ativo em diversos setores da indústria

(aeronáutica, energia, transportes e saúde) e nos

serviços financeiros. Os seus objetivos passam

por aumentar a rentabilidade, continuando a

separar-se dos negócios da área financeira e

outros ativos menos rentáveis. A estratégia de

enfoque nas atividades industriais tem tido

sucesso, originando uma melhoria e maior

estabilidade dos resultados, ao mesmo tempo

que assegura um bom potencial de crescimento.

20,4%

41%

35,8%

Previsão de crescimento da procura

mundial de petróleo de 2015 a 2040

Previsão de crescimento do lucro

por ação entre 2015 e 2017

Subida da cotação nos primeiros 11

meses de 2015 em euros

Diversifique e invista a longo prazo

Apesar dos bons resultados obtidos no curto prazo, o horizonte temporal da PROTESTE INVESTE no que diz respeito ao investimento em ações é sempre o longo prazo (no

mínimo 5 anos). A curto prazo, a evolução

dos mercados é uma incógnita, ao passo

que no longo prazo as flutuações de curto prazo tendem a diluir-se. Além disso, é

provável que subsistam alguns períodos de

elevada volatilidade como a que aconteceu,

por exemplo, em agosto e setembro deste

ano. Logo, apenas deve investir em ações o

dinheiro que tem a certeza de que não irá

www.deco.proteste.pt/investe

Proteste Investe 920 edição mensal dezembro 2015

9

DOSSIÊ

INTEL

JINKOSOLAR

NATIONAL GRID

Bolsa Nasdaq

Setor Tecnologia

Cotação 34,77 USD

Risco 3

Bolsa Nova Iorque

Setor Energia e serviços públicos

Cotação 25,50 USD

Risco 4

Bolsa Londres

Setor Energia e serviços públicos

Cotação 925,80 pence

Risco 3

A americana Intel é líder mundial no fabrico de

semicondutores. Apesar de operar num setor

cíclico e do declínio do seu negócio tradicional

(microprocessadores para PC), o grupo mantém

boas perspetivas, devido ao crescimento de

outros segmentos, em especial os processadores para servidores, que são um negócio muito

rentável. A recente compra da Altera reduzirá

a dependência face ao negócio tradicional e o

grupo beneficia ainda da sua liderança tecnológica, elevada rentabilidade e solidez financeira.

A JinkoSolar é um fabricante chinês de material

para produzir energia solar e é dos poucos que

opera em toda a cadeia de produção. Apesar

de ter um risco superior, a JinkoSolar está bem

posicionada para aproveitar as boas perspetivas

do mercado fotovoltaico, já que tem os custos

de produção mais baixos do setor, o que lhe

permite resistir melhor à queda dos preços. Além

disso, a atividade de produção de eletricidade

tende a ganhar cada vez mais importância e é

mais rentável do que a venda de módulos.

A National Grid é um grupo britânico que detém

e gere infraestruturas de transporte de eletricidade e gás no Reino Unido, onde tem uma

posição dominante, e nos Estados Unidos. A sua

atividade é pouco arriscada e gera uma liquidez

elevada e recorrente, o que lhe permite apresentar uma grande regularidade dos resultados

e distribuir um bom dividendo, que tem crescido

de forma consistente e recorrente. Em bolsa, o

título tem pouca volatilidade e a cotação tem

subido de forma consistente.

90%

48,2%

19

Quota de mercado da Intel

nos processadores para servidores

Subida da cotação nos primeiros

11 meses de 2015 em euros

Há 19 anos consecutivos que o

dividendo da National Grid

está a subir, tendo atualmente um

rendimento bruto de 4,7%

REN

SAINSBURY

VODAFONE

Bolsa Lisboa

Setor Energia e serviços públicos

Cotação 2,68 EUR

Risco 2

Bolsa Londres

Setor Distribuição

Cotação 253,80 pence

Risco 2

Bolsa Londres

Setor Telecomunicações

Cotação 224,25 pence

Risco 3

A REN, que gere a rede de transporte e armazenamento de gás e eletricidade em Portugal, é

um título que tem um risco inferior à média devido ao caráter muito regulado da sua atividade.

Apesar das últimas alterações regulatórias (queda da taxa de remuneração dos ativos, imposto

extraordinário sobre o setor) serem negativas,

os resultados do grupo apresentam uma boa

regularidade, o que permite ao título distribuir

dividendos elevados. Em bolsa, a volatilidade do

título é muito inferior à da praça nacional.

A Sainsbury é a terceira maior cadeia de distribuição britânica. A forte concorrência das lojas

de desconto tem pressionado os preços em

baixa mas o grupo mantém margens confortáveis, apostando nas lojas de proximidade, ramo

não-alimentar e vendas online. Além disso, 10%

dos lucros advêm de atividades bancárias e a

Sainsbury está pouco endividada. O risco do

título é diminuto e embora a pressão sobre os

preços se deva manter, o grupo deverá continuar

a pagar um bom dividendo.

A Vodafone é uma operadora britânica, presente

sobretudo na Europa mas também em países

emergentes, como a África do Sul e a Índia.

Especialista em comunicações móveis, a empresa tem adquirido operadores por cabo em vários

países para reforçar a sua oferta combinada

(móvel, fixo, Internet e televisão), seguindo a

tendência generalizada do setor. Esta evolução

natural deverá estimular o crescimento e os resultados futuros do grupo, que também distribui

um dividendo atrativo.

6,4%

16,1%

5,2%

Rendimento bruto do dividendo

previsto referente a 2015

Quota de mercado da Sainsbury

no Reino Unido

Rendimento bruto do dividendo

previsto referente ao exercício 2015/16

10

Proteste Investe 920 edição mensal dezembro 2015

www.deco.proteste.pt/investe

necessitar em breve.

Para diminuir o risco de investir em ações

que, como se sabe, é elevado, além de um

horizonte temporal de longo prazo, é essencial assegurar uma boa diversificação.

Certamente já ouviu a velha máxima “não

coloque todos os ovos no mesmo cesto”. O

ideal é constituir uma carteira com 10 a 15

títulos diferentes, já que nem todos os países e setores são afetados da mesma forma

pela conjuntura económica. Assim, eventuais perdas em algumas ações poderão ser

compensadas por ganhos noutras.

As 11 eleitas

Das cerca de 200 ações que a PROTESTE

INVESTE acompanha, 25% têm conselho

de compra. Destas, selecionámos 11 para

quem quiser criar agora uma carteira de

títulos e que constituem na íntegra a carteira de ações PROTESTE INVESTE, a qual

pode ser acompanhada em deco.proteste.

pt/investe/carteira-acoes.

Todas estão baratas. Apenas uma, a chinesa JinkoSolar tem um risco superior a 3,

numa escala de 1 a 5, mas que se justifica

por haver representatividade dos mercados

emergentes. As escolhas são feitas para um

horizonte temporal de longo prazo e não

apenas para 2016 e a diversificação por

vários mercados e setores de atividade

é indispensável. As bolsas americanas e

britânica são as mais representadas, mas

as escolhas abrangem 6 mercados diferentes, embora a chinesa JinkoSolar seja

acompanhada na bolsa de Nova Iorque,

por ser mais fácil do que no seu mercado

de origem. A nível setorial, também estão

representados 7 setores de atividade, desde os mais defensivos, como a distribuição

(Sainsbury), as telecomunicações (AT&T

e Vodafone) e a energia (REN e National

Grid), aos que têm maior volatilidade mas

também maior potencial de valorização,

como as tecnológicas (Intel e Ericsson),

petrolíferas (Chevron), financeiras (Axa) e

a chinesa JinkoSolar (energias renováveis).

Incluímos também a General Electric, que

opera em vários setores de atividade.

Outro aspeto que caracteriza as empresas

escolhidas é a distribuição de bons dividendos (lucros da empresa distribuídos

aos acionistas), que podem ser um fator

importante na rentabilidade global da

carteira, sobretudo em períodos bolsistas

mais conturbados. ¬

www.deco.proteste.pt/investe

RUI RIBEIRO

ANALISTA FINANCEIRO PROTESTE INVESTE

“NO LONGO PRAZO O INVESTIMENTO

EM AÇÕES RENDE MAIS”

O risco para quem entra nos mercados é elevado.

Invista sempre num horizonte temporal mínimo

de cinco anos e com dinheiro que não lhe faça falta

Vale a pena investir ações?

Sim. O investimento em ações é dos

que tem um rendimento esperado

maior. Em contrapartida, o risco

também é mais alto comparativamente a outros ativos, como depósitos ou obrigações, o que significa

que não é aconselhado para todos

os investidores. Apenas para quem

está disposto a correr riscos.

E não há forma de reduzir o risco?

Para diminuir o risco de investir

em ações é essencial fazê-lo numa

ótica de longo prazo (no mínimo 5

anos) e diversificar por vários mercados e setores de atividade. Isto

implica que se deve aplicar apenas

o dinheiro de que não necessitará

e dispor de um montante mínimo

suficiente para conseguir uma boa

diversificação. É preciso também

ter alguns conhecimentos técnicos

e disponibilidade de tempo para

acompanhar a evolução das bolsas

e as notícias do mundo empresarial.

Como é que se deve começar?

Essa é a primeira dificuldade da

maioria dos investidores que não

sabem que ações devem comprar.

Para os ajudar nessa tarefa a Proteste Investe criou em finais de 1999

uma carteira de ações modelo. Além

disso, recentemente negociou um

protocolo com o Banco Carregosa

que permitirá aos seus subscritores

replicar a carteira Proteste Investe

sem ter de se preocupar com quais

os títulos que deve comprar e vender e quando deve fazê-lo.

E este protocolo traduz-se em

poupanças para os investidores?

Sim. Além de lhes simplificar a vida,

permite-lhes obter ganhos adicionais que, tendo em conta o bom desempenho da carteira nos últimos

anos e outras vantagens que negociámos, rondariam no mínimo os

671 euros anuais para uma carteira

de 25 000 euros. Realço que o preçário de bolsa negociado no protocolo também é muito mais barato.

Há riscos no protocolo?

O risco é apenas o inerente a investir em ações, que é elevado.

Contudo, a escolha dos títulos que

integram a carteira e o momento de

compra e venda dos mesmos é da

exclusiva responsabilidade da Proteste Investe. O Banco Carregosa

apenas executa as ordens.

Como são escolhidos os títulos?

Com base nos conselhos de compra de ações da Proteste Investe,

assentes num conjunto de critérios

científicos usados na avaliação, que

passam pelos rácios cotação/lucro,

cotação/cash flow, cotação/valor

contabilístico e o rendimento esperado (com base no modelo dos dividendos descontados) relativamente

ao risco.

Proteste Investe 920 edição mensal dezembro 2015

11

DOSSIÊ

Novo protocolo

MAIS GANHOS PARA SI

Ao replicar a carteira de ações PROTESTE

INVESTE teria ganho no mínimo 671 euros por ano

O novo protocolo da PROTESTE INVESTE com o Banco Carregosa

permite-lhe replicar com exatidão e sem esforço a nossa carteira

de ações. Mais importante, permite-lhe

ganhar dinheiro. Face ao bom desempenho que a carteira tem tido e às vantagens

exclusivas que negociámos para os nossos

subscritores, nomeadamente a nível do

preçário de custos de corretagem, os ganhos adicionais para os nossos assinantes

teriam sido, no mínimo, 836 euros no primeiro ano e 671 euros nos anos seguintes.

A carteira PI subiu 12,3% ao ano desde janeiro/2011 a novembro/2015. Supondo um

investimento de 25 000 euros, acumulou

em média mais 3905 euros anuais. Dado

que este desempenho superou o do índice

mundial MSCI World medido em euros, os

subscritores que seguissem a carteira PI teriam ganho a mais 441 euros por ano.

Por outro lado, com este novo serviço terá

custos de transação inferiores, já que é

aplicado o preçário especial do protocolo

de corretagem online DECO/GoBulling,

com uma redução de 50% dos valores mínimos. Considerando a carteira atual (as 11

ações aconselhadas nas páginas anteriores)

e uma média de 4 operações de compra e 4

de venda por ano, a poupança que obteria

face à média do mercado seria de 230 euros

anuais. Somando os dois valores (441+230)

teria ganho 671 euros por ano. Se considerarmos ainda as poupanças obtidas em

custos de transação com a compra inicial

das 11 ações, ganharia mais 165 euros, pelo

que no primeiro ano teria ganho 836 euros.

Além disso, se em vez do índice mundial,

usarmos o PSI-20 ou o índice Stoxx Europe

600, o valor anual acumulado a mais pela

nossa carteira passaria de 441 euros para

5404 e 1884 euros, respetivamente.

12

Proteste Investe 920 edição mensal dezembro 2015

PROTOCOLO

Ganhos para subscritores

CARTEIRA PI (25 000 EUROS)

Desempenho Carteira PI

(janeiro/11 a novembro/15)

GANHO ANUAL (EUROS)

Valorização média

3905

vs. Bolsas mundiais

441

vs. Bolsas europeias

1884

vs. Bolsa nacional

5404

Preçário DECO/GoBulling

1º ano

395

vs. média do mercado

anos seguintes

230

Com base numa carteira de 25 000 euros e tendo em conta o desempenho superior da carteira PI de janeiro/2011 a

novembro/2015 e as condições vantajosas de preçário que negociámos para si, pode obter poupanças anuais de várias

centenas de euros.

CARTEIRA PI VS. BOLSAS

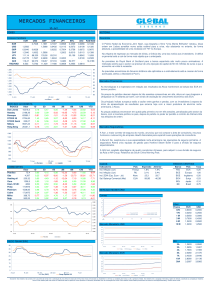

RENTABILIDADE MUITO ACIMA DO MERCADO

80%

+70,2%

60%

40%

+22,8%

20%

+12,7%

0%

-20%

-40%

-50,9%

-60%

1999

2000

2001

Carteira PI

2002

2003

PSI-20

2004

2005

2006

2007

2008

Stoxx Europe 600

2009

2010

2011

2012

2013

2014

2015

MSCI World

Desde a sua criação em finais de 1999, a carteira de ações PI acumula uma valorização de 70,2% e tem superado

largamente a evolução das bolsas mundiais.

www.deco.proteste.pt/investe

A vantagem de simplificar

Além das evidentes vantagens monetárias,

a subscrição deste novo protocolo traduz-se num clara simplificação do investimento direto em ações. É comum muitos

investidores quererem investir em bolsa

mas não saberem por onde começar, nomeadamente que ações devem comprar.

Ao aderir a este protocolo está a investir

diretamente na carteira de ações PROTESTE INVESTE, não tendo de se preocupar

com os títulos que deve comprar e vender

nem com a realização das ordens de bolsa.

A gestão da carteira é da responsabilidade

exclusiva da PROTESTE INVESTE e baseia-se nos seus conselhos de investimento em

ações. O Banco Carregosa apenas assegura

a execução das ordens de compra e venda.

Como aderir

O protocolo destina-se em exclusivo aos

subscritores da PROTESTE INVESTE e para

aderir o primeiro passo é abrir conta junto

do Banco Carregosa. Para isso deverá contactar o banco através do telefone 808 10 20

20 ou do email: apoiocliente@Gobulling.

com. Em breve, o processo de abertura de

conta também poderá ser iniciado online

diretamente no nosso portal financeiro.

Depois do processo de abertura de conta

estar concluído deverá transferir para a sua

subconta no Banco Carregosa denominada

“Carteira Proteste Investe” o montante que

deseja investir na carteira de ações PI. Recomendamos um valor em torno de 25 000

euros mas poderá investir qualquer valor a

partir de 15 000 euros.

Existe ainda a possibilidade de fazer reforços em múltiplos de 1000 euros e de fazer

836€

Seriam os ganhos adicionais dos nossos

subscritores no primeiro ano

671€

Seria o ganho obtido pelos nossos

subscritores nos anos seguintes

desinvestimentos até ao valor da carteira

que exceda o valor mínimo de investimento (15 000 euros). As operações de investimento/desinvestimento apenas ocorrerão

de duas em duas semanas à terça-feira,

embora o cliente possa cancelar o serviço a

qualquer altura, não ficando sujeito às datas de investimento/desinvestimento. Mas,

neste caso, algumas condições especiais de

preçário não se aplicam, nomeadamente a

redução de 50% nos valores mínimos.

Quanto às alterações à carteira, serão sempre comunicadas previamente aos clientes,

sendo realizadas pelo banco, em simultâneo e aos mesmo preços, nas carteiras dos

clientes e na carteira PROTESTE INVESTE.

A posteriori, os clientes receberão também

informação detalhada sobre as transações

efetuadas. ¬

Para obter mais informação sobre a adesão e condições

do protocolo consulte também o nosso portal financeiro

em www.deco.proteste.pt/investe/

protocolo-carteira-acoes.

PROTOCOLO

Carteira de ações PI

CARACTERÍSTICAS

Destinatários

Montante mínimo

Reforços

Comissão de subscrição e resgate

Preçário

SE VAI INVESTIR EM AÇÕES

PELA INTERNET, ECONOMIZE

ATÉ € 862 POR ANO NOS CUSTOS

Beneficie do serviço

de corretagem mais barato

do mercado para

investidores particulares

em Portugal. Só tem de optar

entre dois tarifários:

DECO/GoBulling Pro, para

os mercados internacionais,

e DECO/GoBulling Web,

destinado à bolsa

portuguesa.

Subscritores PROTESTE INVESTE

15 000 euros

múltiplos de 1000 euros

0%

Protocolo de corretagem online DECO/GoBulling, com redução de 50%

nos valores mínimos (excepto no caso de cancelamento do serviço

fora das datas de investimento/desinvestimento)

O valor de investimento recomendado é de 25 000 euros, mas pode replicar a nossa carteira de ações sem qualquer

esforço a partir de 15 000 euros.

www.deco.proteste.pt/investe

POUPE

NOS CUSTOS

DA BOLSA

WWW.DECO.PROTESTE.PT/

INVESTE/PROTOCOLOS

DESTAQUE

Plano Poupança Reforma

COMPARE E MUDE

PARA GANHAR MAIS

Já está online uma ferramenta

para comparar o seu PPR com

as nossas Escolhas Acertadas.

Saiba quanto poderia ganhar

se optasse por um plano mais

rentável e adequado ao

seu perfil

E

ste mês iniciámos a campanha “Ganhe mais no PPR” para sensibilizar os

aforradores sobre a necessidade de

comparar um dos produtos de poupança mais populares. Está disponível em

www.ganhemaisnoppr.pt uma ferramenta

que permite comparar o rendimento dos

últimos três anos dos mais de 600 PPR existentes no mercado, sob a forma de fundo

e seguro. Infelizmente, a maioria dos portugueses desconhece o rendimento do seu

PPR. E estes são um dos produtos de poupança de longo prazo mais comuns devido

aos benefícios fiscais que ainda proporcionam, sendo o mais significativo a taxa de

imposto de 8% no momento do resgate,

caso sejam cumpridas as exigências legais

relativas a este produto.

Tendo em conta que mais 90% do dinheiro aplicado em PPR está em produtos sob

a forma de seguro com capital garantido,

precisamente os menos transparentes e

menos rentáveis, sendo na maioria bastante conservadores, grande parte dos seus

detentores poderia ganhar mais se optasse

por um PPR mais indicado ao seu horizonte

14

Proteste Investe 920 edição mensal dezembro 2015

de investimento e perfil. São poupanças de

longo prazo, mas a maior parte das pessoas

que detém PPR não obtém um rendimento

muito diferente dos depósitos a prazo. É

verdade que os seguros de capital garantido têm a vantagem de garantir também um

rendimento mínimo, mas cobram elevadas

comissões (por subscrição, gestão e até no

resgate) que diminuem o rendimento. Chamar a atenção para o baixo rendimento de

muitos destes produtos e motivar os aforradores a transferir para PPR mais rentáveis

ESCOLHAS ACERTADAS

4 PPR sem custos de subscrição

LOCAL

DE SUBSCRIÇÃO

PRODUTO

RENDIMENTO ANUAL (%)

2014

ÚLTIMOS

3 ANOS (1)

COM CAPITAL GARANTIDO

PPR Garantia de Futuro (2)

Montepio

6,1

7,0

PPR SGF Garantido (2)

SGF

2,2

5,2

SEM CAPITAL GARANTIDO

Optimize Cap. Reforma PPR Moderado (2)

Optimize

8,5

10,2

Optimize Capital Reforma PPR Ações (2)

Optimize

7,0

9,5

(1) 2012-2014 (2) Fundo de investimento com protocolo celebrado com a DECO Proteste: ao rendimento acesce

um prémio anual. Veja mais detalhes sobre os protocolos em www.deco.proteste.pt/investe/protocolos

www.deco.proteste.pt/investe

e adequados ao seu horizonte de investimento é o propósito desta ferramenta. Se

ainda não efetuou a comparação, aproveite

e faça-a já.

10,2%

Foi quanto rendeu uma das nossas Escolhas

Acertadas de PPR nos últimos três anos

Como utilizar o comparador?

É simples. Aceda ao endereço www.ganhemaisnoppr.pt e selecione o PPR que tem

atualmente, em seguida insira a sua idade, dado essencial para definir a estratégia

adequada. Depois, é só comparar!

No resultado da simulação fica a saber se

deve ou não transferir e poderá visualizar

o rendimento do seu PPR e o da melhor

proposta para a sua situação. Esta comparação é feita tendo por base o rendimento

anualizado dos últimos três anos. Cabe-lhe

a si a decisão de efetuar ou não a transferência do PPR, mas não se deixe vencer pela

inércia, pois uma má decisão custar-lhe

milhares de euros, já que estamos a falar de

poupanças de longo prazo.

O meu PPR não está na lista

Verifique se o produto que tem é mesmo

um PPR, caso não seja, não é possível efe-

tuar a simulação. Mas alguns PPR podem

não estar na nossa lista. Nesse caso, selecione a opção “O meu PPR não está na lista”, que surge como primeira linha na barra de pesquisa dos PPR. Existem PPR sob a

forma de seguro e divididos em unidades

de participação que não são publicados

na lista da Autoridade de Supervisão de

Seguros e Fundos de Pensões (ASF). Nesse

caso, sempre que surge um pedido com um

desses produtos, os nossos analistas procuram as respetivas cotações, calculam o

rendimento e depois adicionam o produto

à base para que o simulador possa comparar a rentabilidade do seu PPR face às nossas recomendações. Não nos envie pedidos

de comparações com depósitos, fundos de

pensões, seguros ou Certificados de Reforma. Esses produtos não são PPR e, como tal,

não é possível efetuar a comparação. ¬

ASSOCIADOS COM VANTAGENS

Protocolos para os 4 eleitos

Temos protocolos que isentam de comissões (exceto custo de gestão), oferecem bonificações e prémios de fidelidade anual. Se transferir um PPR no

valor de 20 mil euros para o Optimize

Capital Reforma PPR Acções, acresce

um bónus de 200 euros. Ou seja, quem

é subscritor tem 1% sobre o montante

da transferência e ainda um prémio de

permanência de 0,75% por ano. Pode

variar noutros produtos. As Escolhas

Acertadas de PPR são quatro fundos:

dois de capital garantido (PPR Garantia

de Futuro e PPR SGF Garantido), para

quem está a 10 anos da reforma; e dois

sem capital garantido para quem esteja

longe da reforma e aceite mais risco; o

Optimize Capital Reforma PPR Moderado, que aplica até 15% em ações, e o

Optimize Capital Reforma PPR Acções,

que aplica mais de 35% em ações.

FERRAMENTA ONLINE

COMPARE O SEU PPR COM AS ESCOLHAS ACERTADAS

EM WWW.GANHEMAISNOPPR.PT

COMPENSA TRANSFERIR?

O nosso comparador diz-lhe se vale a

pena ou não transferir de PPR e quanto

poderia ter ganho a mais por ano, nos

últimos três anos.

INSIRA OS SEUS DADOS

Basta escolher o PPR que detém, da vasta

lista disponível, e inserir a sua idade para

ficar a saber se vale a pena transferir.

www.deco.proteste.pt/investe

Proteste Investe 920 edição mensal dezembro 2015

15

FISCALIDADE

ANÁLISE

Impostos

IRS 2015: PREPARE-SE

O que ainda pode fazer reduzir o imposto a liquidar

com a próxima declaração de IRS

O Os produtos financeiros deixaram

progressivamente de conceder

benefícios fiscais, restando apenas

os planos poupança-reforma. Só

subscrevendo PPR é que poderá ainda reduzir a fatura fiscal de 2015 mas somente

em certas condições. Se é um investidor,

deve ter recebido ao longo de 2015 vários

tipos de rendimentos. Alguns já foram alvo

de retenção na fonte, a fatura fiscal de outros chegará apenas para o ano. Dadas as

alterações ao código do IRS, fique já a saber

o que esperar.

PPR: dedução à coleta

A dedução corresponde a 20% do valor

investido em planos poupança-reforma

(PPR) durante 2015 e o máximo depende

da idade do sujeito passivo. Até 35 anos:

400 euros (2000 euros investidos no PPR);

entre 35 e 50 anos: 350 euros (1750 euros investidos); mais de 50 anos: 300 euros (1500

euros investidos). Contudo, o benefício fiscal dos PPR acresce às restantes deduções

(exemplos: saúde, educação, encargos com

imóveis), as quais estão limitadas no seu

todo pelo valor do rendimento coletável

do contribuinte. Nesse contexto, é bastante provável que não consiga usufruir da dedução máxima permitida para a sua faixa

etária. Apesar desta limitação, as regras em

vigor a partir de 2015 são um pouco menos

restritivas do que em anos anteriores.

Ações: mais-valias

Até ao final do ano pode ainda proceder à

venda de ações para “acertar” o seu saldo

de mais-valias de 2015 (rendimentos da

categoria G). Se já realizou bons negócios e

deixou em carteira títulos que recomendamos a venda e que estão a registar menos-valias, então será preferível aliená-los ainda este ano para diminuir a sua fatura fiscal.

Se em anos anteriores optou por englobar

Os planos poupançareforma são os únicos

produtos financeiros

ainda com vantagens

fiscais “à entrada”

menos-valias com ações também poderá

ser vantajoso antecipar a venda de alguns

títulos em que esteja a registar ganhos de

forma a aproveitar esse englobamento.

No entanto, não deixe tudo para o fim.

Há vários dias em que algumas bolsas

estão encerradas, nomeadamente 31 de

dezembro. Além disso, como a liquidação

financeira ocorre após a transação, o seu

intermediário pode considerar essa data

e comunicar ao Fisco que o negócio ocorreu já em 2016. Nesse caso poderá ter de

corrigir posteriormente a declaração, um

incómodo que poderá evitar se realizar as

vendas alguns dias antes do final do ano.

A venda de warrants autónomos, certificados de bolsa, exchange traded funds (ETF),

o reembolso de obrigações e o resgate de

fundos de investimento (sedeados fora de

Portugal), também são considerados como

mais-valias e têm de ser declarados tal

como as ações.

As operações de alienação de ações têm

de ser inscritas no anexo G, se forem de

empresas nacionais, e no anexo J para as

estrangeiras. Os encargos com a venda e, a

partir deste ano também os custos na compra, podem ser declarados e deduzidos à

mais-valia.

Ações: dividendos

Os dividendos pagos pelas cotadas naciowww.deco.proteste.pt/investe

nais em 2015, já foram alvo de retenção na

fonte. São considerados rendimentos da

categoria E. A taxa é de 28% e é liberatória,

ou seja, não precisa incluí-los na declaração

de IRS a entregar em 2016 exceto se pretender optar pelo englobamento.

O mesmo cenário aplica-se aos dividendos

pagos por empresas estrangeiras, através

de bancos e corretoras nacionais. No entanto, estes dividendos são alvo de retenção no país de origem e em Portugal, provocando uma dupla tributação. Por isso, deve

colocar os dividendos pagos e os valores

retidos no anexo J para poder receber, pelo

menos parcialmente, o imposto pago em

duplicado. Essa declaração não implica o

englobamento, a menos que o deseje.

Fundos de investimento:

novidades de 2015

Desde o início de 2015, os ganhos provenientes dos resgates de fundos internacionais (geridos fora do país, mas vendidos em Portugal) são considerados como

mais-valias e tratados da mesma forma do

que a venda de ações (categoria G). Se este

ano resgatou algum fundo internacional, já

não sofreu a retenção na fonte de 28% dos

ganhos. Mas, em 2016, quando entregar a

declaração de rendimentos de 2015, os resgates destes fundos terão de ser inscritos

no anexo J. O imposto a pagar dependerá

do saldo global das mais-valias de ações,

ORÇAMENTO 2015

RECEITAS FISCAIS

O IRS e o IVA representam a

esmagadora maioria do dinheiro

coletado pelo Estado

Outros

1%

Imp.Selo

Tabaco 4%

ISP (prod.

petrolíferos)

4%

IS Veículos

1%

IU Circulação

1%

IVA

37%

6%

IRC

12%

IRS

34%

Fonte: DGO

www.deco.proteste.pt/investe

obrigações e fundos de investimento. Pode

optar pela tributação à taxa autónoma de

28% ou pelo englobamento. Quanto aos

fundos constituídos de acordo com legislação nacional, também houve mudanças.

Até 30 de junho, os encargos fiscais eram

retirados do próprio património. A partir

dessa data, os ganhos obtidos com o resgate de unidades de participação passaram a

ser tributados em 28%. A taxa é liberatória

e o imposto é retido na fonte pelo banco

depositário. Não precisa enumerá-los na

declaração de IRS a entregar em 2016 exceto se pretender optar pelo englobamento.

Englobar ou não, eis a questão

Os contribuintes têm frequentemente a dúvida se é fiscalmente vantajoso englobar os

rendimentos gerados pelos investimentos

(juros dos depósitos, rendas de imóveis,

mais-valias de ações, dividendos, etc.) ou

manter a taxa de tributação “normal” que

é de 28%.

Nos atuais escalões de IRS, o englobamento só compensa quando o rendimento coletável é inferior a 7000 euros. Acima desse

valor, a taxa marginal é de 28,5%, ou seja,

mais penalizadora do que os 28%. E como

saber se é o seu caso? Por norma, se também aufere rendimentos das categorias A e

H (salários e pensões) é provável que o englobamento não compense, mas depende

dos valores dos salários, pensões, das várias

deduções e do montante dos restantes rendimentos a englobar.

Em 2015 há outra novidade importante. Até

2014, o englobamento de uma categoria de

rendimentos poderia forçá-lo a fazer o mesmo para as restantes. Se, por exemplo, pretendesse englobar os rendimentos prediais

(categoria F) teria de declarar e englobar

também os juros dos depósitos, mais-valias

de ações, etc. No que diz respeito a 2015,

pode englobar apenas os rendimentos de

uma determinada categoria. Quer englobar

as rendas que recebe de arrendar um imóvel? Então, se for por essa via não precisa de

o fazer para outro tipo de rendimentos.

Em termos práticos, só fazendo uma simulação será possível ter uma resposta mais

inequívoca sobre a vantagem (ou não) de

englobar. Tal como em anos anteriores,

nos primeiros meses de 2016, pretendemos

disponibilizar uma ferramenta online que

lhe permita simular e saber qual a melhor

solução para o seu caso específico. Fique

atento! ¬

PROTESTE INVESTE EXIGE

Benefícios ao contribuinte,

não para o produto

É frequente os portugueses subscreverem Planos Poupança Reforma (PPR)

e seguros de capitalização pelas vantagens fiscais, mesmo que esses produtos

financeiros estejam longe de ser os mais

adequados às suas necessidades.

Por que motivo um PPR tem uma tributação mais favorável do que os restantes

fundos de investimento? Apenas o prazo

em que o produto é detido deveria determinar a atribuição do benefício. Essa

abordagem permitiria que o investidor

selecionasse o melhor para si e não criaria tantas distorções desnecessárias no

mercado.

Acresce que as gestoras e seguradoras

acabam por se apropriar de parte dos

benefícios através da cobrança de elevadas comissões, embora os casos já não

sejam tão gritantes, no passado. Com

efeito, a nossa exigência de por fim aos

abusos nos custos de transferência dos

PPR foi um passo importante para evitar

que os consumidores ficassem presos a

más escolhas.

Se o Estado considera importante conceder benefícios fiscais, como forma de

incentivar a poupança dos particulares,

não deve fazê-lo por via da discriminação dos produtos, a qual cria distorções

desnecessárias. É preciso uma estratégia

mais consistente.

Desde sempre advogámos que, a existirem, os benefícios fiscais devem ser concedidos na perspetiva do contribuinte.

Por exemplo, o aforrador deveria poder

investir entre um leque muito mais variado de produtos financeiros e beneficiar de uma tributação mais favorável

se, por exemplo, o mantivesse imobilizado pelo menos cinco anos. Embora, em

certos casos, a legislação já o preveja é

claramente insuficiente.

A PROTESTE INVESTE irá solicitar aos

grupos parlamentares a alteração da

legislação no sentido de promover os

benefícios fiscais ao investimento dos

particulares de uma forma transversal e

a eliminação da atual discriminação por

produtos.

Proteste Investe 920 edição mensal dezembro 2015

17

ANÁLISE

Estratégias de investimento

QUATRO APLICAÇÕES

FINANCEIRAS A EVITAR

Há ativos em que não deve investir.

A PROTESTE INVESTE diz-lhe quais

I ndependemente da conjuntura, há ativos cujas características intrínsecas os

tornam pouco aconselháveis ao investidor mediano, quer pelo risco elevado,

quer pela sua complexidade, ou ambas as

coisas. Conheça os quatro produtos financeiros de que deve fugir.

Produtos estruturados

Podem ser de vários tipos, mas referimo-nos a produtos financeiros complexos

sem garantia de capital e cujo rendimento

depende da evolução de um ativo financeiro, habitualmente um conjunto de ações

mas também podem ser matérias-primas

como o petróleo ou o café, metais

preciosos como o ouro, entre

outros.

A rentabilidade é determinada por fórmulas de cálculo, que nalguns casos são

bastante complexas e que têm muita influência no resultado final. Depois, estas

aplicações não podem ser resgatadas. Para

recuperar o capital terá de vender, sem garantia de recuperar o que investiu ou até de

encontrar comprador, já que por vezes nem

são admitidos à cotação.

Existem também

depósitos indexados,

que

são semelhantes quanto ao rendimento,

mas têm obrigatoriamente o capital garantido pelo banco e estão ao abrigo do Fundo

de Garantia de Depósitos, tal como outros

depósitos à ordem e a prazo, sendo por isso

menos arriscados. Mas tal não quer dizer

que sejam recomendados. Veja-se o caso

do BPI Tecnológicas 2015, um depósito

indexado desaconselhado pela PROTESTE

INVESTE setembro de 2014. Esta aplicação

tinha duas possibilidades de rendimento

(2,9% ou 0,2% líquidos) e apostava num

conjunto de ações do setor tecnológico:

Apple, Microsoft, Intel, Google e Amazon.

São empresas líderes nas suas áreas específicas, e os mercados estão a atravessar um

bom momento, portanto um investidor poderia estar à espera de receber o rendimento máximo (investindo 5000 euros, rendia

144). Não foi o que aconteceu. Apesar de 3

das empresas valorizarem (com a Amazon

a subir quase 60%), a Microsoft e a Intel

desvalorizaram. E bastava que a cotação

de uma delas caísse para os investidores

receberem apenas o rendimento mínimo

(quem investiu 5000 euros, recebeu 9 euros, depois de impostos). Se não dispõe de

conhecimentos na área financeira ou apoio

especializado, o melhor é evitar estes produtos financeiros

complexos.

www.deco.proteste.pt/investe

Forex

Forex (Foreign Exchange) é o mercado de

divisas (cambial). Possibilita ao investidor

apostar, por exemplo, na valorização do

dólar face ao iene ou do euro face à libra esterlina. Embora a negociação seja simples,

os fatores que influenciam a variação das

divisas são complexos. Mas o que nos leva a

desaconselhar este mercado são dois fatores. Por um lado, é um terreno fértil para

propostas desonestas, desde burlas que

prometem rendimentos garantidos a corretoras com práticas pouco lícitas que se

aproveitam da menor regulação. Por outro

lado, pressupõe normalmente que o seu investimento seja multiplicado por 5, por 10

ou até por 100.

É esta alavancagem que possibilita grandes

ganhos mas também enormes perdas. Por

exemplo, o investidor coloca 500 euros de

capital na conta, mas o corretor permite-lhe investir como se estivesse a investir

50 000 euros. Vamos supor que investe no

par euro / dólar e que o euro valoriza 1%

face à moeda americana. Neste caso, o investidor ganha 500 euros (ou seja, 1% sobre

50 000 euros), o que corresponde a duplicar o seu investimento original.

Mas vamos supor agora que é a divisa europeia a desvalorizar 1%. Como a perda se

reflete sobre os 50 000 euros, traduz-se

numa perda total do capital para o investidor, que na realidade apenas dispõe de 500

euros. Em teoria as perdas poderiam ser

superiores ao capital investido, ainda que

na prática os corretores procurem fechar

automaticamente as posições dos investidores antes que isso aconteça.

É este amplificar de ganhos, mas também

das perdas, que leva a que o investimento

em forex se possa tornar um autêntico casino. A SEC, supervisor do mercado de títulos nos Estados Unidos, concluiu que 65%

dos investidores saíam a perder desta “roleta russa” financeira. Prefira opções mais

prudentes, a longo prazo e diversificadas.

Credit Linked Notes (CLN)

As Credit Linked Notes são autênticas bonecas matrioscas, com várias camadas. É

um título de dívida emitido por uma instituição financeira, logo o capital e o rendimento dependem, desde logo, do emitente

do título. Mas o pagamento está também

ligado ao risco de crédito de uma (ou mais)

empresa(s) de referência – daí a expressão

credit linked. Em caso de incumprimento

www.deco.proteste.pt/investe

2/3

dos investidores em forex têm um saldo

negativo nos seus investimentos

85%

é quanto caíram as obrigações da Abengoa

face ao seu valor de emissão

(atraso no pagamento, restruturação da

dívida ou insolvência), o emitente não terá

de pagar ao investidor, que sofrerá pesadas

perdas (no limite, a totalidade do capital investido). Os riscos são somados: uma CLN

é muito mais arriscada que uma obrigação

emitida apenas pelo emitente ou apenas

pela entidade de referência. E assim sendo, o investidor deve também exigir uma

remuneração superior ao que receberia de

qualquer uma das entidades isoladas. Mas

o que verificamos é que o rendimento, em

regra, está próximo do oferecido por títulos

de dívida com risco semelhante ao das entidades de referência. Ou seja, o investidor

não é totalmente compensado pelos riscos

que corre. As CLN são um mau negócio.

Mantenha-se afastado.

Junk bonds

São obrigações de empresas cujo crédito é

considerado de baixa qualidade (podemos

traduzir junk por “lixo”), empresas cujo

risco de crédito é muito elevado (veja o

Didático na página 30). Os incumprimentos (default) são relativamente raros, mas

quando ocorrem, provocam aos investidores perdas muito pesadas.Veja-se o caso da

Abengoa, gigante espanhola da engenharia

e energia renováveis, que recentemente foi

obrigada a pedir proteção contra credores.

Mesmo obrigações próximas da maturidade como as que se vencem em março de

2016, perderam quase todo o seu valor.

Do ponto de vista estratégico da alocação

de ativos, as junk bonds são também uma

escolha pobre. Ao contrário das obrigações

invesment grade (particularmente a dívida

pública), tendem a estar mais correlacionadas com os mercados acionistas, isto é, se a

aversão ao risco dos investidores aumenta e

as ações caem, as obrigações “lixo” não são

consideradas ativos de refúgio e tendem a

PROTESTE INVESTE EXIGE

Defender os investidores

Após diversos anos de luta, os investidores em produtos estruturados,

incluindo as credit linked notes, estão

hoje mais protegidos: no momento

da subscrição, das páginas a assinar já

constam avisos claros, em linguagem

mais simples e com alertas gráficos relativamente ao risco destes produtos e

à possibilidade de perder capital.

Mas o forex, um dos investimentos

mais arriscados que um investidor

pode encontrar, continua a ser promovido de forma pouco responsável. Tal

como não bastava para produtos até

de menor risco, não bastam menções

dispersas ao risco de perda do capital

investido ou superior. É necessário

alertar os investidores com a mesma

clareza e transparência, e os intermediário financeiros devem abster-se

completamente de propor o investimento em forex a clientes que não tenham uma grande experiência e com

património suficiente para absorver as

potenciais perdas.

Muitos dos piores exemplos são intermediários estrangeiros, que escolhem

países da União Europeia onde a supervisão será menos exigente para se

instalar e oferecem os seus serviços

pela Internet. É necessário uma ação

concertada a nível europeu, que não

deixaremos de exigir à ESMA, a autoridade europeia para os mercados

financeiros.

cair também. Portanto, pouco contribuem

para uma real diversificação da sua carteira.

Reforçamos o conselho de se manter afastado quando se tratar de obrigações com

prazos longos (5 ou mais anos). As taxas

de juros estão em níveis baixos e alguns

mercados estarão na véspera de um ciclo

de normalização das taxas, como é o caso

dos Estados Unidos. Os detentores destas

obrigações arriscam-se a assistir a quedas

no valor de mercado dos seus títulos, independentemente do risco de crédito.Não

corra riscos desnecessários por mais uns

“pozinhos” de rendimento. ¬

Proteste Investe 920 edição mensal dezembro 2015

19

FUNDOS

Comentário mensal

MAIS UM MÊS DE GANHOS

Os mercados continuam

a evoluir de forma bastante

consistente, favorecendo

a rentabilidade da maioria

dos fundos de investimento

E m novembro, na sua generalidade, os mercados acionistas e

obrigacionistas tiveram um desempenho positivo, o que contribuiu para a valorização das principais categorias de fundos

de investimento. Assim, após um verão atribulado, com fortes quedas em agosto e setembro, as bolsas já recuperaram muito

do terreno perdido. Mas a realidade é que as estatísticas mostram

que o comportamento das maiores economias não é brilhante.

Com efeito, é o desempenho algo mediano que tem suportado as

bolsas pois favorece a expectativa de que as taxas de juro se irão

manter praticamente nulas ainda durante um longo período. A intervenção dos bancos centrais e a abundância de liquidez a baixo

custo acabam por ser importantes catalisadores para os mercados.

Já no início de dezembro, as bolsas vacilaram quando o Banco Central Europeu foi menos agressivo do que o esperado na adoção de

novas medidas de política monetária.

Ao mesmo tempo, a preocupação com o abrandamento da China

e de outros mercados emergentes também desvaneceu nos dois

últimos meses. A acalmia reside sobretudo na crença de que o

Governo chinês conseguirá que o crescimento da segunda maior

economia mundial abrande de forma suave.

A subida das bolsas foi também acompanhada pela apreciação das

principais divisas face à moeda única europeia (ver figura). Este

comportamento impulsionou ainda mais os ganhos dos fundos

que apostam em ativos fora da zona euro, o que favorece bastante

as nossas atuais estratégias de investimento.

Ações avançam

Recentemente adicionados a várias das nossas carteiras, os fundos

de ações canadianas e australianas estiveram em grande destaque

no mês passado: a valorização média rondou os 7%. O Japão e os

Estados Unidos, também com uma presença significativa nas carteiras viram as respetivas categorias de fundos ganharem 4,6%

e 4,1%, respetivamente. A única nota negativa a salientar coube

20

Proteste Investe 920 edição mensal dezembro 2015

aos fundos de ações lusitanas, embora o recuo tenha sido ligeiro:

-0,3%. Com efeito, a incerteza que se seguiu às eleições penalizou

um pouco a bolsa nacional.

Entre os emergentes, o destaque coube aos fundos especializados

na bolsa moscovita (+6,3%), seguidos pelos indonésios (+4%) e os

brasileiros (+3,7%). Mais atrás vieram as ações chinesas (+2,5%) e

indianas (+1,8%). Face ao potencial de valorização, a Rússia continua demasiado arriscada e fora das nossas estratégias. Ao invés

dedicamos uma pequena parcela de todas as carteiras à Indonésia.

Uma grande maioria conta com a China e o Brasil, quanto a Índia

está apenas presente na carteira agressiva a 20 anos.

Dívida valoriza

Os fundos dedicados aos mercados obrigacionistas também registaram um mês positivo. O baixo nível de inflação e a intervenção

dos bancos centrais continua a sustentar as cotações dos títulos de

dívida pública nas economias desenvolvidas. Em média, os fundos de obrigações da zona euro ganharam 0,4% em novembro.

As categorias que apostam fora da zona euro beneficiaram ainda

da apreciação das respetivas moedas face à divisa europeia. A categoria da coroa norueguesa avançou 2,2% e a congénere sueca

valorizou 1,1%. A dívida dos países escandinavos permanece uma

boa alternativa à zona euro. A nossa aposta emergente, a dívida em

reais brasileiros, valorizou-se, em média, 2,4%. Esta categoria está

em todas as nossas carteiras, mas o seu peso está limitado a 5%.

Os elevados juros da dívida brasileira, em torno de 15%, são muito

atrativos, mas o risco não é negligenciável.

Carteiras: valorização e ajustes

No mês passado, a evolução dos mercados, foi bastante favorável

às nossas estratégias de investimento. Os ganhos mensais da carteira defensiva, base e agressiva foram, respetivamente, de +2,2%,

+2,9% e +3,6%. Os fatores de sucesso mantiveram-se em novemwww.deco.proteste.pt/investe

bro, sobretudo a subida das praças acionistas que mais privilegiamos e a depreciação do euro.

Tendo em conta o comportamento relativo dos diversos mercados,

decidimos agora reforçar o peso dos fundos de ações nacionais nas

carteiras. Aos níveis atuais, e em termos comparativos, a bolsa de

Lisboa apresenta um potencial de valorização agora mais interessante. Assim, Portugal passa a representar 10% na maioria das carteiras de fundos. Nos três portefólios concebidos para o prazo de

10 anos (ver em baixo), o aumento da aposta no nosso país é feita

em detrimento no mercado acionista norte-americano que, está

agora, menos apelativo.

Nas carteiras a 5 e 20 anos, também reforçámos o peso das ações

lusitanas. Contudo, na neutra e agressiva a 5 anos diminuímos no

peso das obrigações euro e na agressiva a 20 anos, o ajuste foi feito

à custa das ações nipónicas. Pode consultar as nove estratégias no

portal financeiro.

Invista com o novo protocolo Optimize

Seguir as nossas estratégias implica a compra de vários fundos de

investimento em ações e obrigações vendidos por bancos diferentes e a necessidade de, regularmente, proceder a ajustes resgatando

e reinvestindo. Para seguir de forma mais fácil as nossas recomendações dispõe agora de um novo protocolo que estabelecemos

com a gestora Optimize. Esta entidade criou três fundos, Optimize

CÂMBIOS EM NOVEMBRO

As principais moedas internacionais ganharam terreno

face ao euro, o que beneficia as nossas carteiras.

5%

4,6%

4%

3%

2,8%

2%

2,6%

2,4%

1%

2,0%

1,9%

1,8%

0,3%

0%

Dólar

Dólar

americano canadiano

Real

brasileiro

Iene

japonês

Libra

esterlina

Coroa

norueguesa

Coroa

sueca

Franco

suiço

Selecção Defensiva, Optimize Selecção Base e Optimize Selecção

Agressiva, cuja política de investimento replica as estratégias a 10

anos, com o mesmo nome, recomendadas pela PROTESTE INVESTE. Deste modo, cada estratégia está condensada num único produto e liberta o investidor dos detalhes práticos do investimento. O

mínimo inicial para aplicar é de 10 euros e o subscritor da PROTESTE INVESTE ainda recebe um prémio anual de 0,6% sobre o valor

do fundo. No final de novembro, estes fundos ainda não tinham

completado um mês de existência, mas em breve poderá consultar

a sua evolução no portal financeiro. ¬

CARTEIRAS DE FUNDOS

DEFENSIVA

NEUTRA

AGRESSIVA

MENOR EXPOSIÇÃO ÀS AÇÕES

UMA PROPOSTA EQUILIBRADA

PARA OS MAIS OUSADOS

Rentabilidadade bruta anualizada

Rentabilidadade bruta anualizada

Rentabilidadade bruta anualizada

10 anos

5,5%

10 anos

5,4%

10 anos

5,5%

5 anos

6,5%

5 anos

7,0%

5 anos

6,9%

3 anos

8,5%

3 anos

10,2%

3 anos

10,7%

1 ano

7,3%

1 ano

7,0%

1 ano

8,3%

Carteiras elaboradas para um prazo de investimento de 10 anos.

Rentabilidades passadas não garantem ganhos futuros.

Real

brasileiro

Coroa

norueguesa

5%

Reino

Unido

Euro

taxa fixa

15%

15%

10%

Coroa

dinamarquesa

China

5%

5%

Indonésia

5%

Euro

taxa fixa

Japão

10%

20%

Portugal

Coroa sueca

15%