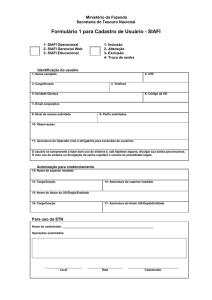

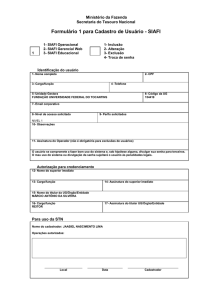

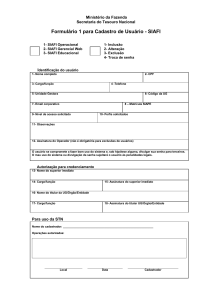

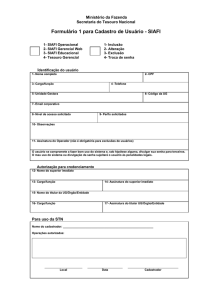

SIAFI

SIAFI

INTRODUÇÃO E HISTÓRICO

ANTECEDENTES

1986

?????

1987

SIAFI

ANTECEDENTES

Métodos rudimentares de trabalho

Inexistência de informações

Defasagem na escrituração contábil

Inconsistência dos dados utilizados

Multiplicidade de contas bancárias

IMPLANTAÇÃO

IMPLANTADO EM 1987

Promover a modernização e a integração dos

sistemas de programação financeira, de

execução orçamentária e de contabilidade

dos Órgãos e Entidades Públicas do Governo

Federal.

IMPLANTAÇÃO

IMPLANTADO EM 1987

EXPANSÃO GRADUAL DE SUA ABANGÊNCIA

PODER

EXECUTIVO

PODER

LEGISLATIVO

SIAFI

ADMINISTRAÇÃO

INDIRETA

PODER

JUDICIÁRIO

EVOLUÇÃO

. DEPÓSITO DIRETO NA CONTA ÚNICA

. VALIDAÇÃO DO PAGAMENTO

. RETENÇÃO DE IMPOSTO NA FONTE

.DEPÓSITO DIRETO NA CONTA ÚNICA

O depósito direto na Conta Única

teve como objetivo automatizar a

apropriação

e

classificação

de

ingressos

diretamente

auferidos

pelas Unidades Gestoras.

Promoveu

também

a

extinção

das

contas bancárias de arrecadação, não

havendo

mais

a

necessidade

de

conciliação dos saldos e da classificação das receitas, o que passou a

ser feito automaticamente pelo SIAFI.

.VALIDAÇÃO DO PAGAMENTO

A validação do pagamento é feita por meio

da confirmação do fornecedor perante o

Fisco e da confirmação de sua conta bancária junto ao Banco do Brasil.

A validação do pagamento acontece com a

verificação, on-line, do CGC ou CPF do

credor junto a Secretaria da Receita

Federal, de forma a constatar se o credor

está devidamente cadastrado e com suas

obrigações em dia perante a Receita Federal. Assim, evita-se pagar para os chamados “fantasmas”.

(cont.)

.VALIDAÇÃO DO PAGAMENTO

(continuação)

A validação junto ao Banco do Brasil

ocorre no momento do registro do pagamento, por meio do CGC ou CPF do credor,

quando, de forma também on-line, é verificado se o titular da conta bancária

informada no SIAFI é o mesmo titular da

conta no Banco do Brasil. Esse mecanismo

de

controle

evita

o

pagamento

para

“laranjas”.

.RETENÇÃO DE IMPOSTO NA FONTE

A retenção de imposto na fonte ocorre

quando é efetivado um pagamento sobre o

qual a União tenha direito a efetuar este

tipo de procedimento. O próprio administrador

público

especifica

na

Ordem

Bancária-OB o valor pago e o valor da retenção. Essa operação irá gerar um DARF

que será encaminhado para a Receita

Federal para processamento, ficando o

recurso correspondente recolhido diretamente do Tesouro Nacional.

A operação é feita toda por meio do SIAFI,

mediante utilização da Conta Única, não

sendo necessária a utilização da rede

bancária.

OBJETIVOS

. PADRONIZAÇÃO DE PROCEDIMENTOS

. OTIMIZAÇÃO DA ADMINISTRAÇÃO

FINANCEIRA

. SEGURANÇA E TEMPESTIVIDADE DAS

INFORMAÇÕES

. INTEGRAÇÃO COM OUTROS SISTEMAS

. TRANSPARÊNCIA DOS GASTOS PÚBLICOS

VISÃO GLOBAL

CARACTERÍSTICAS DO SISTEMA

. CENTRALIZADO EM BRASÍLIA

. PADRONIZAÇÃO DOS MÉTODOS E ROTINAS

DE TRABALHO

. INTERLIGADO EM TODO O TERRITÓRIO

NACIONAL

. INVERSÃO DOS PROCESSOS DE TRABALHO

. AUTOMAÇÃO DO REGISTRO CONTÁBIL

. USO DAS CONTAS CONTÁBEIS COMO

FONTE DE INFORMAÇÃO

ESTRUTURA DO SIAFI

Sistema

Subsistema

Subsistema

Módulos

Módulos

Módulos

Módulos

Transações

Transações

Transações

Transações

ESTRUTURA DO SIAFI

TRANSAÇÕES DE CONSULTA:

Ex: CONUG, CONNE, CONORGAO, etc.

TRANSAÇÕES DE ENTRADA DE DOCUMENTOS:

Ex: ND = NOTA DE DOTAÇÃO

NC = NOTA DE MOVIMENTAÇÃO DE CRÉDITO

NE = NOTA DE EMPENHO

EXEMPLOS:

ATUDOMBAN = Atualiza Domicílio Bancário

CONOB = Consulta Ordem Bancária

OB = Ordem Bancária

SAÍDAS DO SISTEMA

• Formas de Saída

TERMINAL/IMPRESSORA

GERAÇÃO DE ARQUIVOS

RELATÓRIOS

CENTRO DE INFORMAÇÕES

SAÍDAS DO SISTEMA

• Estrutura das Consolidações

UNIÃO

ÓRGÃO

SUBÓRGÃO

UG

UG

ÓRGÃO

SUBÓRGÃO

UG

SUBÓRGÃO

UG

UG

UG

ÓRGÃO

SUBÓRGÃO

SUBÓRGÃO

UG

UG UG UG UG

SUBÓRGÃO

UG

UG

UG

UG

UG

UG

UG

SUBÓRGÃO

UG

UG

UG

UG

UG

SAÍDAS DO SISTEMA

• Modalidades de Consulta

CONSULTA ANALÍTICA:

• Informação atualizada

Todos os documentos registrados até o momento

estão computados

CONSULTA SINTÉTICA:

• Processamento noturno (SIAFI indisponível

para usuário)

• Atualização até um dia útil anterior à

data da consulta

• Grande volume de consolidações

• Consolidação e armazenamento de dados já

totalizados

UNIVERSO DE USUÁRIOS

Integração Periódica de

Saldos

SIAFI

Off-line

ECONOMIA MISTA

UNIVERSO DE USUÁRIOS

Conta Única do Tesouro Nacional

SIAFI

30.000 USUÁRIOS

CADASTRADOS

FORMAS DE ACESSO

ON-LINE

OFF-LINE

UG

ON-LINE

UG

OFF-LINE

REDE

SIAFI

POLO DE

DIGITAÇÃO

ON-LINE

MODALIDADES DE USO

• MODALIDADE TOTAL

Utilizam a Conta Única

Estão sujeitos ao Tratamento Padrão

Utilizam o Plano de Contas do Governo

Federal

• MODALIDADE PARCIAL

Utilizam parte das funções do Sistema

A execução dos recursos é feita pelo

SIAFI

Não substitui a contabilidade do órgão

SIAFI EM NÚMEROS

1987

1998

(IMPLANTAÇÃO)

(ATUALIDADE)

Terminais/Micros

1.320

8.018

Impressoras

1.070

7.413

-

59

209

331

3.360

4.228

16.169

28.375

INDICADORES EVOLUTIVOS

Redes Interligadas

Órgãos

Unidades Gestoras

Executoras

Usuários Cadastrados

Documentos/Ano

1.302.324 13.243.318

Usuários Simultâneos

600

2.400

Transações Disponíveis

268

532

SEGURANÇA

• DISCIPLINAR O ACESSO

• ASSEGURAR A INTEGRIDADE DO SISTEMA

• EVITAR DANOS E UTILIZAÇÕES INDEVIDAS

PRINCÍPIOS OU INSTRUMENTOS

• SENHA

• CONFORMIDADE DIÁRIA

• CONFORMIDADE CONTÁBIL

• CONFORMIDADE DE OPERADORES

• IDENTIFICAÇÃO DAS OPERAÇÕES DO USUÁRIO

• INTERGRIDADE E FIDEDIGNIDADE DOS DADOS

• INALTERABILIDADE DOS DOCUMENTOS

UTILIZANDO O SIAFI

SIAFI

SIAFI

TELA INICIAL

CÓDIGO _ _ _ _ _ _ _ _ _ _ _ (CPF)

SENHA _ _ _ _ _ _ (ALFANUMÉRICO)

NOVA SENHA _ _ _ _ _ _ (MUDANÇA DA SENHA)

SISTEMA _ _ _ _ _ _ _ (SIAFI+ANO)

PRIMEIRA TELA

MENSAGENS POR DATA E ASSUNTO

( X ) 09/03/99 O SISTEMA SIAFI

(

) 09/03/99 DISPONIBILIZAÇÃO DA TABELA DE EVENTOS

(

) 09/03/99 ALTERAÇÃO DO CADASTRO DA UG

UTILIZANDO O SIAFI

VOCÊ ESTÁ CONHECENDO O SISTEMA SIAFI.

DESEJAMOS QUE ESTA EXPERIÊNCIA SEJA A MAIS

PROVEITOSA POSSÍVEL.

ATENCIOSAMENTE,

EQUIPE SIAFI

MENU DO SISTEMA

(

) ADMINISTRAÇÃO DO SISTEMA

(

) AUDITORIA - AUDITORIA

(

) CI - CENTRO DE INFORMAÇÃO

(

) CONFORM - CONFORMIDADE

(

) CONTABIL - CONTABIL

(

) CONVENIOS - CONVENIOS

( X ) DOCUMENTO - DOCUMENTOS DO SIAFI

ASSINALE A OPÇÃO DESEJADA E TECLE <ENTER>

UTILIZANDO O SIAFI

(continuação)

( X ) CONSULTA - CONSULTA DOCUMENTOS

(

) ENTRADADOS - ENTRADA DE DADOS

(

) IMPRESSAO - IMPRESSAO DE DOCUMENTOS

ASSINALE A OPCAO DESEJADA E TECLE <ENTER>

(

) CONCODDEP - CONSULTA DEPOSITO BANCARIO

( X ) CONDARF - ARRECADACAO FINANCEIRA - DARF

(

) CONDOC - CONSULTA DOCUMENTOS

(

) CONAF - CONSULTA APROPRIACAO FIS/FIN

COMANDO: >CONDARF

UTILIZANDO O SIAFI

(continuação)

TELA DA TRANSAÇÃO CONDARF

ORGAO: _______

UG EMITENTE: _______

GESTAO DO EMITENTE: ________

NUMERO DO DOCUMENTO: 99DF_______

RECEITA:

DATA INICIAL: _______

DATA FINAL: _______

RECOLHEDOR: _______

RECURSOS:

OPÇÃO:

PLANO DE CONTAS

Representado por um conjunto de títulos organizados e

codificados com o propósito:

Sistematizar e uniformizar o registro contábil dos atos

e fatos de gestão, e permitir a qualquer momento com

precisão e clareza a obtenção do dados relativos ao

patrimônio.

OBJETIVOS PRINCIPAIS:

Realçar o estado patrimonial e suas variações

Padronizar o nível de informações da administração direta

e indireta

Permitir a manutenção de um sistema integrado de

informações orçamentárias, financeiras e patrimoniais.

RELAÇÃO DE CONTAS

CONTA: É O TÍTULO REPRESENTATIVO DA

COMPOSIÇÃO,

VARIAÇÃO,

ESTADO

DO

PATRIMÔNIO, BEM COMO, DE BENS DIREITOS E

OBRIGAÇÕES E SITUAÇÕES NELE NÃO

COMPREENDIDAS, MAS QUE DIRETA OU

INDIRETAMENTE POSSAM VIR AFETÁ-LO,

EXIGINDO POR ISSO, CONTROLE CONTÁBIL

ESPECÍFICO.

AS CONTAS SÃO AGRUPADAS SEGUNDO

SUAS FUNÇÕES, POSSIBILITANDO:

• Efetuar a escrituração (método das partidas

dobradas)

• Conhecer a situação dos responsáveis

(arrecadem receitas, efetuem despesas e

administrem bens pertencentes ou

a

uma gestão

• Individualizar os devedores ou credores

• Acompanhar

orçamentária

ou

• Elaborar os balanços

controlar

a

execução

TABELA DE EVENTOS

EVENTO: É o instrumento utilizado pelo gestor para

transformar os atos e fatos administrativos

em registros contábeis automáticos.

ESTRUTURA

XX X XXX

CLASSE

TIPO

CÓDIGO SEQUENCIAL

CLASSE:

10.0.000 - PREVISÃO DA RECEITA

20.0.000 - DOTAÇÃO DA DESPESA

30.0.000 - MOVIMENTAÇÃO DE CRÉDITO

40.0.000 - EMPENHO DA DESPESA

50.0.000 - APROPRIAÇÕES, RETENÇÕES, LIQUIDAÇÕES E

OUTROS

51.0.000 - APROPRIAÇÕES DE DESPESA

52.0.000 - RETENÇÕES DE OBRIGAÇÕES

53.0.000 - LIQUIDAÇÕES DE OBRIGAÇÕES

54.0.000 - REGISTROS DIVERSOS

55.0.000 - APROPRIAÇÕES DE DIREITOS

56.0.000 - LIQUIDAÇÕES DE DIREITOS

60.0.000 - RESTOS A PAGAR

61.0.000 - LIQUIDAÇÃO DE RESTOS A PAGAR

70.0.000 - TRANSFERÊNCIAS FINANCEIRAS

80.0.000 - RECEITAS

TIPO:

( 0 ) EVENTO UTILIZADO PELO GESTOR (NORMAL)

( 1 ) EVENTO UTILIZADO PELO SISTEMA (MÁQUINA)

( 2 ) EVENTO COMPLEMENTAR DO EVENTO NORMAL

( 3 ) EVENTO COMPLEMENTAR DE EVENTO DE SISTEMA

( 5 ) ESTORNO DO EVENTO DO GESTOR

( 6 ) ESTORNO DO EVENTO DE SISTEMA (MÁQUINA)

( 7 ) ESTORNO DO EVENTO COMPLEMENTAR DO EVENTO

NORMAL

TABELA DE INDICADORES CONTÁBEIS

Representam o elo de ligação entre a relação de contas

e a tabela de eventos definindo os critérios de

restrições legais, fiscais e normativas

TABELA DE INDICADORES

EVENTO

CONTA

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

EXECUÇÃO ORÇAMENTÁRIA

CRÉDITOS CONSIGNADOS NO OGU.

UTILIZAÇÃO DOS

EXECUÇÃO FINANCEIRA

UTILIZAÇÃO DOS

RECURSOS

FINANCEIROS,

VISANDO

ATENDER

A

REALIZAÇÃO DOS PROJETOS E ATIVIDADES ATRIBUÍDOS À

CADA UNIDADE.

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

CREDITO

RECURSO

CRÉDITO

DOTAÇÃO OU ATUTORIZAÇÃO DE GASTO OU SUA

DESCENTRALIZAÇÃO

RECURSO

DINHEIRO OU SALDO DE DISPONIBILIDADE

FINANCEIRA

EXECUÇÃO ORÇAMENTÁRIA

O

PROCESSO

ORÇAMENTÁRIO

TEM

SUA

OBRIGATORIEDADE ESTABELECIDA NO ART. 165 DA

CF.

PLANO PLURIANUAL - PPA

LEI DAS DIRETRIZES ORÇAMENTÁRIAS - LDO

LEI ORÇAMENTÁRIA ANUAL - LOA

INÍCIO DA EXECUÇÃO ORÇAMENTÁRIA

ORÇAMENTO APROVADO - LOA

SOF

SERPRO

Informações

Orçamentárias

Publicação da LOA

ND para UG 1

ND para UG 2

STN

ND para UG 3

SIAFI

ND para UG 4

TÓPICOS DA EXECUÇÃO ORÇAMENTÁRIA

DETALHAMENTO DO CRÉDITO

DESCENTRALIZAÇÃO DE CRÉDITOS

ORÇAMENTÁRIOS

CRÉDITOS ADICIONAIS

ESTÁGIOS DA EXECUÇÃO DA DESPESA

DETALHAMENTO DO CRÉDITO

1 - DE FONTE DE RECURSOS

2 - DE NATUREZA DA DESPESA

3 - UNIDADE GESTORA RESPONSÁVEL

4 - DE PLANO INTERNO

DETALHAMENTO DE FONTE DE RECURSOS

X

IDENTIFICADOR DE USO

GRUPO FONTE

FONTE

DETALHE

X

XX

XXXXXX

DETALHAMENTO DA NATUREZA DA DESPESA

X

CATEGORIA ECONÔMICA

GRUPO DA DESPESA

MODALIDADE DE APLICAÇÃO

ELEMENTO DE DESPESA

X

XX

XX

DETALHAMENTO DE UNIDADE GESTORA RESPONSÁVEL

FACILITA A APURAÇÃO DOS CUSTOS, GASTOS

OU DESPESAS

DETALHAMENTO DE PLANO INTERNO

ACOMPANHAMENTO PORMENORIZADO

AÇÃO PROGRAMADA NO OGU

DA

CÉLULA ORÇAMENTÁRIA

ESFERA

UNIDADE ORÇAMENTÁRIA - UO

PROGRAMA DE TRABALHO - PT

FONTE DE RECURSOS - FR

NATUREZA DA DESPESA - ND

UNIDADE GESTORA RESPONSÁVEL - UGR

PLANO INTERNO - PI

DESCENTRALIZAÇÃO DE CRÉDITOS ORÇAMENTÁRIOS

Descentralização Externa

MIN. A

Descentralização

Interna

UG 1

UG 2

MIN. B

NC

UG 3

NC

CRÉDITOS ADICIONAIS

CRÉDITOS SUPLEMENTARES

CRÉDITOS ESPECIAIS

CRÉDITOS EXTRAORDINÁRIOS

ESTÁGIOS DA EXECUÇÃO DA DESPESA

EMPENHO

LIQUIDAÇÃO

PAGAMENTO

EXECUÇÃO FINANCEIRA

EXECUÇÃO FINANCEIRA

ELABORAÇÃO DA PROGRAMAÇÃO FINANCEIRA

Verificação

COFIN/STN

OS PF

Disponibilidades

Registro da Proposta

Critérios de

Prioridade

UG

ADM. DIRETA

ÓRGÃO

ADM. INDIRETA

Registro da Proposta

Aprovada

UG

ADM. INDIRETA

PF

CONTA ÚNICA DO TESOURO NACIONAL

- IMPLANTADA EM SET/88

- TEM POR AGENTE FINANCEIRO O BANCO DO BRASIL

- A OPERACIONALIZAÇÃO DA CONTA ÚNICA É EFETUADA POR MEIO DE DOCUMENTOS REGISTRADOS NO

SIAFI

DOCUMENTOS UTILIZADOS

ORDEM BANCÁRIA - OB

DOCUMENTO DE ARRECADAÇÃO DE RECEITAS

FEDERAIS - DARF

GUIA DE RECOLHIMENTO DA PREVIDÊNCIA - GRPS

MOVIMENTAÇÃO DA CONTA ÚNICA

INTRA-SIAFI

Autorização de

saque

BACEN

Reserva

Bancária

STN

Liberação

BB

Adm. Direta

Federal

Liberação p/

pagamento

Pagamento

Adm. Indireta

Federal

Pagamento

Universo Externo

de Credores

PROCESSOS FUNDAMENTAIS DA CONTA ÚNICA

SIAFI

MOVIMENTAÇÃO

DE RECURSOS

BACEN

BB

INGRESSO DE

RECURSOS

(Rede Bancária)

DISPÊNDIO DE

RECURSOS

INGRESSO RECURSOS

CONTRIBUINTE

TESOURO NACIONAL

DARF

Receita Bruta

a Classificar

3 dias

DARF

=

CONTA

ÚNICA

STN/COFIN

SRF

SIAFI

Rede

Bancária

1 OU 2 DIAS

Banco Central

Reservas bancárias

CONTA

ÚNICA

Receita

Classificada

MOVIMENTAÇÃO DE RECURSOS

PROGRAMAÇÃO E EXECUÇÃO FINANCEIRA

LIBERAÇÃO DE RECURSOS

STN

COTA

COTA

Min. A

OSPF

Repasse

Entidade

Supervisionada

Sub-repasse

UG

Min. B

OSPF

Min. C

OSPF

Sub-repasse

UG

UG

DISPÊNDIO DE RECURSOS

SIAFI

on-line

BENEFICIÁRIO

Relação

de OB

UG

UG

BB

BACEN

PAGAMENTO

EXTERNO

RESERVA

BANCÁRIA

INTEGRAÇÃO ORÇAMENTÁRIA E FINANCEIRA

ORÇAMENTÁRIO

FINANCEIRO

Descentralização de Créditos

Movimentação de Recursos

SOF

STN

COTA

Repasse

Desc.

Externa

Min. A

Min. B

Desc.

Interna

UG

Min. C

Desc.

Externa

Entidade

Supervisionada

UG

UG

Desc.

Interna

Min. A

Min. B

Repasse

UG

Min. C

SubRepasse

Entidade

Supervisionada

UG

UG

Desc.

Interna

FLUXO DO BALANÇO GERAL DA UNIÃO

OS RESULTADOS GERAIS DO EXERCÍCIO

SÃO EVIDENCIADOS NAS SEGUINTES

DEMONSTRAÇÕES CONTÁBEIS:

BALANÇO

ORÇAMENTÁRIO

BALANÇO

FINANCEIRO

BALANÇO

PATRIMONIAL

DEMONSTRAÇÕES

DAS VARIAÇÕES

PATRIMONIAIS

BALANÇO ORÇAMENTÁRIO: Confronta

receitas e despesas previstas com

efetivamente realizadas.

as

as

BALANÇO FINANCEIRO: Demonstra a receita e

despesa orçamentárias, bem como os

recebimentos e os pagamentos de natureza

extra-orçamentária, conjugados com os saldos

em espécie provenientes do exercício anterior

e os que se transferem para o exercício

seguinte.

BALANÇO PATRIMONIAL: Seus componentes

são os seguintes:

a) ativo financeiro - compreendendo os

créditos e valores realizáveis independentemente da autorização orçamentária e dos

valores numerários;

b) ativo permanente - compreendendo os bens

créditos e valores cuja a mobilização ou alienação dependa de autorização legislativa;

c) passivo financeiro - compreendendo os

compromissos exigíveis cujo pagamento

independa de autorização orçamentária;

d) passivo permanente - compreendendo as

dívidas fundadas e outras que dependam de

autorização orçamentária;

e) contas de compensação - registrando os

bens, valores e obrigações que, mediata ou

indiretamente, possam vir a afetar o

patrimônio.

DEMONSTRAÇÕES DA VARIAÇÕES

PATRIMONIAIS

Evidenciam as alterações verificadas no

patrimônio resultantes ou independentes da

execução orçamentária, e indicam o resultado

patrimonial do exercício

BALANÇO GERAL DA UNIÃO - BGU

REPRESENTA A POSIÇÃO ESTÁTICA DO

PATRIMÔNIO DOS ÓRGÃOS E ENTIDADES QUE

COMPÔEM A ADMINISTRAÇÃO PÚBLICA,

CONSTITUINDO-SE ASSIM NA PRESTAÇÃO DE

CONTAS ANUAL DO PRESIDENTE DA

REPÚBLICA ELABORADA CONFORME ART. 84,

INCISO XXIV DA CF ART. 101, DA LEI Nº 4.320,

DE 17/03/64.

OUTRAS FUNÇÕES

PROGORCAM

CADASTRO DE CONVÊNIOS

COMUNICA

PROGORCAM

SUBSISTEMA DE PROGRAMAÇÃO ORÇAMENTÁRIA

- ONDE SE DEVE GASTAR?

- QUAL A FINALIDADE DA DESPESA?

- COMO TOMAR AS DECISÕES?

- COMO MEDIR O DESEMPENHO?

PODE SER RESUMIDO EM 2 FASES:

1 - PROPOSTA ORÇAMENTÁRIA

2 - PROGRAMAÇÃO ORÇAMENTÁRIA

PROGORCAM

VANTAGENS NA UTILIZAÇÃO

- IDENTIFICAÇÃO DE CENTRO DE CUSTOS

- ACOMPANHAMENTO FÍSICO/FINANCEIRO DOS

PROGRAMAS

- IDENTIFICAÇÃO DOS INDICADORES DE DESEMPENHO

CADASTRO DE CONVÊNIO

HOSPITAL

ESTADO

UNIÃO

+

MUNICÍPIO

ONG

ENTIDADE

PRIVADA

ESCOLA

CONVÊNIOS DE RECEITA

- DETALHAMENTO DA FONTE DE RECURSOS

- ACOMPANHAMENTO DAS FASES DE EXECUÇÃO

- SUBSTITUI A CONTA BANCÁRIA EXCLUSIVA

CONVÊNIOS DE DESPESA

HOSPITAL

UNIÃO

INSTITUIÇÃO

CONVENENTE

+

COMUNICA

SUBSISTEMA QUE PERMITE O ENVIO DE MENSAGENS VIA

TERMINAL, ENTRE UG´s ON-LINE CADASTRADAS NO SIAFI.

COMUNICA

SIAFI99 - ADMINISTRA - COMUNICA - INCMSG (INCLUI MENSAGEM)

DATA: DD/MM/AA

HORA: HH:MM:SS

USUARIO: XXXXXXXXXX

INFORME O DESTINATÁRIO DA MENSAGEM: __ (1 - UG 2 - GRUPO 3 - ORGÃO)

INFORME CODIGO DAS UG´s: _ _ _ _ _ _

______

OU TODAS _ _ _ _ _ _

______

______

______

______

______

______

______

______

______

INICIO DA APRESENTACAO DA MENSAGEM: DD MÊS ANO

ASSUNTO: _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

INFORME O NUMERO DA MENSAGEM PRA COPIA DO TEXTO: _ _ _ _ _ _ _ _ _ _

AMBIENTE SIAFI

SIAFI

GERENCIAL

SIAFI

EDUCACIONAL

SIAFI

EXTRATOR

DE DADOS

STNet

PROCESSO BT

SIAFI GERENCIAL

BUSCA AGILIZAR A OBTENÇÃO DE INFORMAÇÕES

GERENCIAIS DOS DADOS DO SIAFI. É FEITA

TRADICIONALMENTE DAS SEGUINTES MANEIRAS:

UG

CONSULTAS ESTRUTURAIS

GESTÃO

CONTA CONTÁBIL

CONTA CORRENTE

SIAFI GERENCIAL

CONHECIMENTO DO LAY OUT

DOS ARQUIVOS

EXTRATOR DE DADOS

DEFINIÇÃO DOS CRITÉRIOS

MANIPULAÇÃO EM SISTEMAS

DO USUÁRIO

SIAFI GERENCIAL

SELEÇÃO E ESTRUTURAÇÃO DA

APURAÇÃO ESPECIAL INFORMAÇÃO

MOROSIDADE DO ATENDIMENTO

SIAFI EDUCACIONAL

FOI CRIADO PARA FAMILIARIZAR O USUÁRIO

COM TODAS AS ETAPAS DA EXECUÇÃO

ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL DA

ADMINISTRAÇÃO

PÚBLICA

FEDERAL

E

ESTABELECE UMA NOVA RELAÇÃO ENTRE

ALUNO, CONHECIMENTO E ESCOLA.

STN

CRC

Instituição

de Ensino

COOPERAÇÃO TÉCNICA

STNet

ESTE PRODUTO É REPRESENTADO PELO SITE DA STN

NA INTERNET, EM CUJO CONTEXTO ESTÃO INSERIDAS

VÁRIAS PÁGINAS SOBRE O SIAFI, TAIS COMO:

- HISTÓRIA

- CONCEITOS

- PRINCIPAIS FUNÇÕES

- EVOLUÇÃO LÓGICA

- AMBIENTE OPERACIONAL

- PESQUISA DE SATISFAÇÃO DOS USUÁRIOS

SIAFI

STNet

O ENDEREÇO DO SITE DA STN É:

WWW.STN.FAZENDA.GOV.BR

PROCESSO BT

É A TRANSFERÊNCIA DE DOCUMENTOS,

NA

MODALIDADE

BATCH,

PARA

INCORPORAÇÃO AO SIAFI.

GERALMENTE, É USADO NAS SEGUINTES

CIRCUNSTÂNCIAS:

PROCESSO BT

QUANDO USUÁRIOS DO SIAFI POSSUEM SEUS

PRÓPRIOS SISTEMAS DE CONTROLE E NECESSITAM

TRANSFERIR ARQUIVOS GERADOS POR ESSES

SISTEMAS, VISANDO INCORPORÁ-LOS AO SIAFI.

SISTEMA DE CONTROLE DO USUÁRIO

QUANDO O VOLUME DE ENTRADA DE DOCUMENTOS

É

MUITO

GRANDE,

VISANDO

A

OPERACIONALIZAÇÃO MAIS RÁPIDA, EVITANDO,

DESSE MODO, A SOBRECARGA DO SISTEMA ONLINE.

EXTRATOR DE DADOS

É UMA FERRAMENTA QUE DEMOCRATIZA O

ACESSO À INFORMAÇÃO E DESCENTRALIZA

O TRABALHO DE PESQUISA E GERAÇÃO DE

RELATÓRIOS ESPECÍFICOS.

EXTRATOR DE DADOS

PERMITE AO USUÁRIO CONSULTAR DIRETAMENTE A

BASE DE DADOS DO SISTEMA. A PARTIR DAÍ ELE PODE:

SELECIONAR DADOS

EXTRAIR OS DADOS SELECIONADOS

TRANSPORTAR OS DADOS PARA UM DETERMINADO

MEIO FÍSICO (MICROCOMPUTADOR, DISQUETE ETC)

PROCESSAR OS DADOS EXTRAÍDOS UTILIZANDO

APLICATIVOS DE LARGO USO OU DESENVOLVIDOS

PELA PRÓPRIA UNIDADE

F I M