1

GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇO NOS PEQUENOS COMÉRCIOS

DE BAIRROS EM PARA DE MINAS

Flávio Maia da Silva1

Faculdade de Pará de Minas - FAPAM

RESUMO

O presente artigo tem como proposta verificar qual a forma que os pequenos comerciantes de Pará de Minas utilizam para formar o seu preço de venda e se fazem uso

da Contabilidade de Custos como ferramenta para auxiliá-los. Identifica também,

qual o critério utilizado para classificar seus custos e despesas e se utilizam algum

método de custeio para a formação do preço de venda. Sendo assim, foi realizada

uma pesquisa amostral com os comerciantes dos bairros da cidade sem grandes

estruturas, para verificar o conhecimento acerca do assunto. Os trabalhos se iniciaram com uma pesquisa bibliográfica em busca de conceitos das principais indagações da pesquisa. Concluí quefalta mais conhecimentos aos comerciantes sobre o

tema, visto que, eles formam os seus preços de acordo com os seus concorrentes

na maioria das vezes não sabem nem se o preço aplicado esta gerando lucro.

Palavras-chave: Contabilidade de Custos; Custos; Despesas; Métodos de Custeio;

Formação de Preço de venda.

INTRODUÇÃO

Este artigo teve como objetivo verificar como os pequenos comerciantes de

bairros em Para de Minas formam os seus preços de venda e se conhecem as variáveis que o compõe.

Já que o preço é determinado pelo mercado, cabe aos gestores utilizar a Contabilidade de Custos para adequar os seus custos para se manterem no mercado.

Antes de sua formação é necessária uma análise da empresa por um profissional

qualificado, facilitando assim, a escolha da forma adotada para formar o preço.

Quando a empresa detém o controle total dos seus custos, pode em função

disso, oferecer mercadorias aos seus clientes com preços menores do que em comparação aos seus concorrentes diretos.

O resultado da pesquisa foi, os comerciantes precisam melhorar os seus conhecimentos acerca do tema para que possam entender melhor as variáveis que

compõe os seus preços de venda.

A metodologia utilizada no artigo foi uma pesquisa de campo amostral, buscando a visão dos comerciantes sobre o tema escolhido. A abordagem foi realizada

através de um questionário e posteriormente uma análise dos dados coletados. Foi

utilizada também, pesquisa bibliográfica sobre os principais conceitos do assunto

abordado.

Portanto, conhecer, controlar e fazer a correta alocação dos seus custos e

despesas proporciona um controle total sobre seu preço de venda, fazendo da empresa um diferencial no mercado atraindo assim mais clientes para o negócio.

1

Graduando do Curso de Ciências Contábeis da FAPAM – Faculdade de Pará de Minas.

2

REFERENCIAL TEÓRICO

Contabilidade de Custos

Santos (2011), afirma que “a Contabilidade de Custos é usada como um instrumento seguro para controlar as variações de custos, de vendas e também para

avaliar o crescimento ou retrocesso do negócio”. Portanto, ela surge da necessidade

de avaliar se empresa é rentável, e servindo como ferramenta crucial para auxiliar a

gestão.

Silva (2008) assegura que “a Contabilidade de Custo surge para atender a

necessidade e os anseios de informações dos administradores e gestores interessados no controle dos custos de sua atividade bem como, a busca incessante do lucro”. Por isso, é uma ferramenta necessária para o bom desempenho da empresa.

Segundo Leone e Leone (2010), “a Contabilidade de Custos coleta, classifica

e registra os dados operacionais das diversas atividades da entidade”.

Diante de tantas variáveis que podem integrar ao custo, o comerciante deve

ficar atento aos cálculos para que não venha a ter prejuízos. Deve somar todos os

custos e despesas diretas e indiretas realizada para o beneficiamento de um produto, apropriando assim, esses valores ao preço de venda. Portanto, o profissional

responsável pela área de custos deve ter conhecimento suficiente para mensurar e

classificar as contas.

Conhecendo o Processo de Formação de Preço

Para compreendermos como se elabora o processo de formação de preço é

necessário conhecer os conceitos de alguns termos utilizados na Contabilidade de

Custos tais como preço, gastos, despesas, custos e métodos de custeios.

Kotler (2008) considera Preço o “volume de dinheiro pago por determinado

produto ou serviço”. Portanto, o valor pago pelos os consumidores para suprir uma

demanda por mercadorias ou serviços é considerado preço.

Já Sardinha (2013), descreve preço como a quantidade de dinheiro que o

consumidor desembolsa para adquirir e que a empresa recebe em troca da cessão

do mesmo.

Souza et all (2006) Apud Petter e Churchill, afirmam que preço é a quantidade

de dinheiro, bens ou serviços que é dada para se adquirir o uso ou a propriedade de

um produto ou serviço.

Portanto, preço é montante que o mercado esta disposto a desembolsar e para adquirir a posse ou uso de um determinado produto ou serviço.

Gastos, Custos e Despesas

Leone (2000) definiu Gastos como as transações financeiras e não financeiras em que há ou não a redução do disponível ou a promessa de um compromisso

em troca de algum bem de investimento ou bem de consumo. Em um primeiro momento, podemos considerar o gasto como investimento, aquele que ainda vai ser

ativado, ou gasto de consumo, que será denominado custo ou despesa.

Gastos estão ocorrendo a todo o momento na empresa em todos os setores.

Esse termo é utilizado para definir as transações financeiras que ocorrem no decorrer das atividades. Está envolvido em tudo, desde a compra da matéria prima aos

pagamentos dos salários aos colaboradores.

3

As Despesas são um tipo de gasto que podem ser descritas como sacrifícios

financeiros realizados para a obtenção de receita, desta forma, são os gastos da

empresa necessários ao desenvolvimento de suas atividades, como por exemplo, os

dispêndios com os materiais de limpeza.

Iudicibus (2006) descreve despesa como o emprego ou dispêndio de bens ou

serviços na geração de receita. Esses que foram consumidos no processo de produção ainda não deixaram à empresa, não se caracterizando ainda, o custo ou despesas do período.

Hendriksen e Breba (1999), por outro lado, veem as despesas como um conceito de fluxo, elas representam as diferenças desfavoráveis dos ativos da empresa,

ou seja, são redutoras do lucro. Mas, também frisa que nem todas as despesas

constituem o uso ou consumo de bens e serviços no processo de geração de receitas.

Portanto, podemos defini-las como o consumo de bens ou serviços para gerar

uma receita. Como são sacrifícios financeiros, considera-se contas redutoras do lucro das empresas.

Já os custos, são os gastos empenhados no processo de produção dos produtos, na prestação dos serviços e na comercialização das mercadorias.

Segundo Martins (1998), custo é o gasto relativo com bens ou serviços utilizados na produção ou comercialização de outros bens e serviços.

Silva (2008), fala que os custos são os recursos utilizados na transformação

dos ativos, representados por gastos relativos à utilização de bens ou serviços empregados na transformação de outros bens ou serviços. Por isso, podemos considerar custo, os bens ou serviços empenhados para gerar um novo produto ou serviço.

A contabilidade de custos é que irá alocar de forma que a empresa tenha um

melhor desempenho. No comércio visualizamos os custos na compra de mercadoria

para a revenda, nos salários pagos aos vendedores.

Os custos são divididos em: fixos e variáveis, diretos e indiretos. Bertó e Beuke (2005), falam que os Custos Fixos Totais se mantêm inalterados independente do

volume de atividades, ou seja, não se alteram em função do crescimento ou retração

ao volume de negócio como, por exemplo, as folhas de pagamento do setor administrativo e aluguel do imóvel.

Silva (2008) concorda com Bertó e Beuke relataram, pois, para ele o custo é

fixo independente da quantidade de vendas.

Os custos fixos são aqueles que independente do volume de vendas não irá

ocorrer variação. Sendo assim, você já inicia sua atividade com “prejuízo”, pois, se

não vender sua mercadoria terá que pagar, como por exemplo, os salários e aluguéis. Mas, esse possui uma peculiaridade, quando unitário, o total dos custos fixos

é dividido pelo volume de vendas se tornando variável, ou seja, quanto maior for o

volume de venda menor será seu custo fixo unitário. São inversamente proporcionais ao volume de venda.

Já os Custos Variáveis Total, são aqueles que variam de acordo com o volume de vendas, ou seja, quanto maior for seu volume de vendas maior será seu custo

também. São diretamente proporcionais ao volume de vendas. Exemplo: o valor pago na aquisição das mercadorias para revenda. O custo variável total é a soma de

todos os unitários. Por outro lado, o Custo Variável unitário não varia independente

da quantidade de mercadorias produzidas ou comercializadas.

Silva (2008), afirma que o custo variável são aqueles que ocorrem em função

da quantidade produzida como, por exemplo: matéria prima, mão de obra para produção.

4

Os Custos Diretos segundo Marion (2006) são aqueles que estão ligados diretamente a produção de um produto ou serviço. Por estar ligado diretamente com o

produto, não necessita de rateio. Temos como exemplo a matéria-prima e a mão de

obra dos colaboradores do piso da fábrica.

Já o Custo Indireto embora não esteja ligado diretamente com o produto ou

serviço, necessita ser rateados entre eles. Mesmo não estando ligado ao produto, é

indispensável para a empresa, pois, é considerada uma atividade de apoio. Podemos citar como exemplo o aluguel do prédio e suas manutenções.

Finalizando o processo de mensuração e separação, soma todos esses custos formando assim o custo total.

Margem de Contribuição

A Margem de Contribuição é o quanto cada produto gera para empresa pagar

os custos fixos e as demais despesas fixas.

Segundo Martins (1998) a margem de contribuição é a diferença entre a entre

a receita de venda e os custo variáveis dos produtos. É o valor que cada unidade

contribui para a empresa, é a sobra entre a receita e o custo variável total.

Bruni (2006), afirma que ela é representada pela diferença entre a receita e os

gastos variáveis. Ele frisa ainda que a margem de contribuição é um dos mais importantes indicadores para a tomada de decisão em custos, preços e lucros.

Sendo assim, a MCU é calculada dessa forma: MCU=RVU-CVU

Onde:

MCU é a margem de contribuição unitária;

RVU é receita de vendas unitária;

CVU é custo variável unitário.

Ponto de Equilíbrio

O Ponto de Equilíbrio ocorre quando, o total de sua receita será igual ao total

de seus custos e despesas, ou seja, lucro zero.

Silva (2008) entende que o ponto de equilíbrio é determinado através do procedimento gráfico ou aritmético, e surge da conjugação dos custos despesas totais

com as receitas totais.

Saber identificar o ponto de equilíbrio é fundamental para a sobrevivência da

sua empresa, pois, sabendo seu valor, você deterá o controle total de seus custos e

despesas podendo facilitar na hora de fazer uma promoção ou o momento ideal para

ajustar seu preço de venda.

5

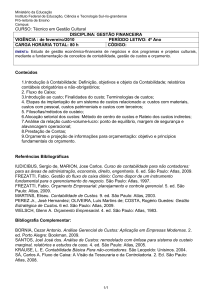

30

PE

25

20

VENDAS

15

CUSTOS FIXOS

CUSTOS VARIAVEIS

10

5

0

1

3

5

7

9

11 13 15 17 19 21 23 25 27 29

Fonte:Elaborado pelo autor.

Observa que a linha azul é as vendas, a vermelha os custos fixos e a verde

os custos totais e que o gráfico esta dividido em dias do mês.

Você já começa suas atividades no “prejuízo”, devendo. No tempo “0” já possui os seus custos fixos, que são os custos que independente do volume de vendas

eles irão incorrer, na medida em que vai passando a semana e você vai efetuando

as vendas as retas vão se encontrando próximo ao dia 25 onde ocorre o ponto de

equilíbrio.

A partir desse momento, já estará gerando lucros para sua empresa. Sendo

assim, toda venda realizada deduzida dos custos e despesas variáveis será o seu

lucro.

Ele pode ser representado assim: PE=CDF/MCU

Onde:

PE é denominação de ponto de equilíbrio;

CDF são os custos e despesas fixos;

MCU é à margem de contribuição unitária.

Métodos de Custeio

Para se fazer a precificação dos produtos ou serviços existe diversas formas

que são conhecidas como métodos de custeios.

Métodos de custeios são formas que a entidade utiliza para apropriar os custos de sua produção, das mercadorias que são vendidas ou os serviços prestados.

Sousa e Kaspczack (2011) definem como métodos de custeio a posição adotada

pela empresa para alocar os custos diretos e indiretos aos produtos ou serviços colocados a disposição do mercado. Já Martins (2003), fala que métodos de custeio

significam apropriação de Custos. Assim, existem diversos métodos para se apropriar dos custos como custeio por absorção, custeio variável, custeio padrão, ABC, entre outros.

6

Para Wernke 2005, custeio por absorção assinala o conjunto de metodologias

realizadas para conferir todos os custos fabris, quer fixos ou variáveis, diretos ou

indiretos, aos produtos fabricados em um período. Incide na apropriação de todos os

custos de produção aos produtos, de forma direta ou indireta mediante critérios de

rateios, onde são apropriados, tantos os custos diretos e indiretos, sendo o único

aceito pelo fisco.

O método de custeio variável também é conhecido como custeio direto devido

ser apropriados somente os custos e despesas que estão envolvidos diretamente na

comercialização mercadorias ou a produção dos produtos. A legislação brasileira

vigente não aceita esse método para fins fiscais, pois, não atendem aos Princípios

da Contabilidade.

Martins (2003) relata que na visão do gestor o custeio variável tem condições

de acomodar muito mais rapidamente as informações vitais para a empresa. E que o

resultado medido dentro do seu critério, pode parecer muito mais informativo aos

administradores, por abandonar os custos fixos e tratá-los contabilmente, como se

fossem despesas do período, já que os mesmos são quase sempre repetitivos e independentes dos diversos produtos e unidades.

Custeio padrão é o método que predetermina os custos que serão distribuídos

no produto, mas esse é feito antes da produção. Depois de terem sidos concretizados os custos da produção, é feita uma análise na qual são utilizados como referência os custos da produção, comparando-se com os custos pré-fixados do custeio

padrão, Dubois, Kulpa, Souza (2009).

Após a concretização das vendas, será realizada uma análise dos custos incorridos paralelos aos custos que foram pré-definidos. Através dessa análise poderá

ser verificado onde houve variações, podendo assim, ter o local exato para possíveis

mudanças de estratégias.

Mark-Up

Mark-up é um método para precificar um determinado produto ou serviço.

Bruni e Famá (2003), descrevem mark-up como um índice que aplicado sobre os

gastos de uma mercadoria obtém-se o preço de venda. O mark-up tem como finalidade cobrir todos os custos diretos e indiretos fixos e variáveis e alem disso, cobre

também a margem de lucro.

A taxa de marcação deve representar um multiplicador que aplicado sobre a

base de formação de preços, permite obter o preço final desejado. Para defini-la,

todos os componentes não incorporados na base devem ser apresentados na forma

de percentuais sobre o preço.

Segundo Wernke (2001), a taxa de marcação o mark-up é um índice aplicado

sobre o custo de um bem ou serviço para formação do preço venda. A principal aplicação desse método é cobrir os fatores como, despesas administrativas fixas, despesas ocorridas nas vendas, tributação incidente sobre os produtos comercializados,

comissões e o principal a margem de lucro.

Mark-up para Silva (2008) é um índice, que pode ser multiplicador ou divisor,

que é aplicado ao custo do produto fornecendo assim o preço de venda.

A margem de lucro é um ponto muito debatido, pois em comércios como supermercados, alguns produtos possuem uma margem de lucro muito pequena servindo apenas para atrair clientes para compra produtos com maiores margem de

lucro.

7

A PESQUISA

Foi realizada uma pesquisa de campo com os pequenos comerciantes de Pará de Minas para verificar qual é o grau de entendimento sobre os conceitos que a

Contabilidade de Custos aborda e qual processo utilizam para formar os seus preços

de venda.

A pesquisa de campo é feita através da observação de fenômenos e fatos

que é transcrita fidedignamente o que ocorre na vida real, à coleta de dados referente aos mesmos e, finalmente, a análise dos dados através de uma rica fundamentação teórica com o objetivo de compreender e explicar o problema a ser estudado.

Foi elaborado um questionário com dez perguntas objetivas, sendo que dessas dez, seis são alternativas e as demais discursivas. Foi solicitado aos entrevistados que fossem bem sinceros ao responderem as questões, pois, com essas respostas seria elaborada uma análise a cerca do problema em questão.

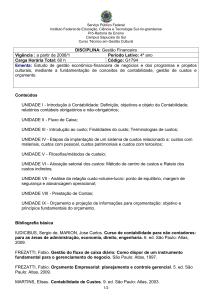

A pesquisa foi realizada com vinte comerciantes paraminenses de pequeno

porte. Desses vinte, cinco ficaram receosos e optaram em não responder ao questionário e três disseram que não tinha autorização para passar a informação.

Quantidade de entrevistados

25%

Responderam

Não tinha autorizacao para

passar essas informações

15%

60%

Optaram por não responder

Fonte: Elaborado pelo autor.

A principal defesa dos entrevistados em não responderem as perguntas foi o

medo. Pois, achavam que a pesquisa estava sendo realizada por algum concorrente

ou queria saber quanto de dinheiro se ganhava nas vendas. Nota-se, que é uma visão antiquada desses comerciantes.

8

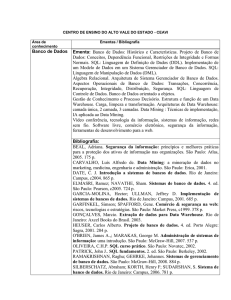

1º-Você sabe o que é custo?

17%

Sim

Não

83%

Fonte: Elaborado pelo autor.

Custos, um conceito simples e fundamental. A maioria respondeu que sabem

o significado, apesardo conceito não ser compreendido pelos pequenos comerciantes. Falta mais informação sobre o assunto.

2º-Você sabe a diferença entre despesas e custos?

17%

Sim

Não

83%

Fonte: Elaborado pelo autor.

A respeito de despesas, os comerciantes possuem uma opinião bem formulada. Responderam na sua maioria de forma correta.

9

3º-Você sabe o que é margem de lucro?

8%

Sim

Não

92%

Fonte: Elaborado pelo autor

Esta pergunta foi uma das que eles mais responderam que sabiam o significado. Pois, essa questão afeta diretamente o retorno da empresa e está ligada a

capacidade de retorno da sua atividade.

4º-Você conhece sua margem de lucro?

50%

50%

Sim

Não

Fonte: Elaborado pelo autor

A metade dos entrevistados afirmou não conhecer qual é sua margem de lucro, apesar de relatar na pergunta anterior em sua maioria, saber o significado do

que é a margem de lucro.

10

5º-Você tem suporte de uma pessoa graduada em contabilidade

na sua empresa?

42%

Sim

Não

58%

Fonte: Elaborado pelo autor

O suporte que esses comerciantes tem é para auxiliar na formação do preço e

outras questões, mas esse profissional deveria ter uma atenção maior na questões

de preço de venda visto que, eles não tem muito conhecimento sobre o assunto e

para que eles não venham a ter prejuízos.

6º-Esse profissional te auxilia na formação do seu preço de

venda?

17%

Sim

Não

42%

Fonte: Elaborado pelo autor

Deve-se ser levado em consideração é que a maioria dos entrevistados tem

ajuda de um profissional externo na hora de formar o preço de venda, mesmo assim,

11

não sabe qual é sua margem de lucro. Esta pergunta só foi respondida pelos empresários que tem um profissional contábil dentro da empresa.

Perguntas Discursivas

Para melhorar a compreensão a respeito do tema foi elaborado quatro questões discursivas para verificar o grau de conhecimentos desses empresários sobre o

tema proposto.

Na primeira foi solicitado para eles descrevessem a forma que utilizam para

formar o preço de venda. Foram quase unânimes as repostas, 75% dos entrevistados responderam da seguinte forma: Preço de aquisição mais as despesas e a margem de lucro esperada. Os demais, não souberem responder. Sendo assim, os comerciantes estão aplicando indiretamente um Mark-up. O entendimento da maioria

está correto, o que falta talvez seja um pouco mais de conhecimento sobre as variáveis que compõem o preço.

Na segunda discursiva, solicitei que descrevessem o que eles entendiam como Contabilidade. As respostas foram as seguintes: 50% dos entrevistados responderam que não entendem nada ou se equivocaram na resposta, 25% acreditam que

a Contabilidade é quem cuida da parte fiscal e financeira da empresa, 8% descreveram Contabilidade como uma ciência e os outros 17% como uma entidade que auxilia sua empresa na hora das tomadas de decisões, através de relatórios como DRE,

Balanço Patrimonial.

Na terceira discursiva, foi perguntado qual era a imagem que eles tinham do

contador. 17% afirmaram ter uma imagem boa do contador, outros 58% dos entrevistados vêm o contador apenas como o responsável pela escrita da contábil, emissor de guias e um auxiliar nas tomadas de decisões. 17% afirmaram não ternenhuma imagem do contador e outros 8% o vê como um profissional que demora muito

no retorno dos problemas.

Na última discursiva, foi solicitado que descrevessem o que entendiam como

custo. Dentre os entrevistados, 42% descreveram como o custo, o preço de aquisição ou de fabricação das mercadorias, 25%, como todos os desembolsos para comercializar seus produtos, 8%

acreditam ser o preço de aquisição das mercadorias acrescidas dos impostos, fretes e outras despesas, 17% descreve custos como

todas as despesas geradas pela a empresa. Por fim, 8% dos entrevistados não souberam responder a questão.

CONSIDERAÇÕES FINAIS

A presente pesquisa foi realizada com vinte pequenos comerciantes paraminenses com até um colaborador, buscando mostrar qual o seu grau de instruçãoe o

quanto sabem sobre o assunto abordado, que a formação do preço de venda. Sendo

assim, apontou que a maioria éleigavisto que, ainda que tenham uma Contabilidade

formal não estão sendo instruído o suficiente ou não estáaberta a sugestão externa.

Além de não terem o conhecimento sobre o tema estudado, alguns ficaram

receosos em responder o questionário, pois, houve uma possível desconfiança de

espionagem comercial. Apesar de apresentar minha carteira de estudante da instituição não se propuseram a responder as perguntas. Acredito que o pensamento desses comerciantes, ainda esteja fechado para receber ajuda externa.

Uma das grandes dificuldades que obtive ao realizar a pesquisa foià coleta de

dados, havendo muita resistência dos empresários.

12

Sugiro aos comerciantes paraminenses, estudos na área, cursos e treinamentos específicos sobre a formação do preço de venda para que seus negócios prosperem ainda mais num futuro próximo. Alguns desses empresários estão sobrevivendo graças à sorte, pois, seus negócios podem estar gerando prejuízo sem a sua

percepção. O que notei nesse trabalho, foi que a maioria dos empresários paraminenses não tem nenhum conhecimento da área estudada, pois a maioria não soube

responder o questionário aplicado.

ABSTRACT

This article aims to check what form the small mines Para traders use to train their

sales price and make use of Cost Accounting as a tool to assist them. It also identifies what the criteria used to classify its costs and expenses and use some method of

funding for the training of the sales price. Thus, a sample survey with merchants of

the city's neighborhoods without large structures was carried out, to check the knowledge of the subject. The work began with a literature search looking for concepts of

the main questions of the research. I concluded that lack more knowledge to traders

on the subject, since they form their prices in accordance with its competitors in most

cases do not even know if the price charged is generating profit.

Keywords: Cost Accounting; Costs; Expenditure; Costing methods; Retail

price formation.

13

REFERÊNCIAS BIBLIOGRÁFICAS

BERTÓ, Dalvio José e BEUKE,Ronaldo. Gestão de Custos. São Paulo: Saraiva,

2005.

BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de Custos e Formação de Preços:

com aplicações na HP 12C e Excel. 2. Ed. São Paulo: Atlas, 2003.

COGAN, Samuel. Custos e Formação de Preços: Análise e Prática. 1. Ed. São

Paulo: Atlas, 2013.

DUBOIS, Alexy; KULPA, Luciana; SOUZA, Luiz Eurico de. Gestão de custos e

formação de preços: conceitos, modelos e instrumentos: abordagem do capital de giroe da margem de competitividade. São Paulo: Ataks, 2009.

GIL, Antonio Carlos, Como Elaborar Projetos de Pesquisas. 5.Edição São Paulo:

Atlas 2010

HENDRIKSEN, Elson S; BREBA, Michael F. Van. Teoria da Contabilidade. São

Paulo: Atlas, 1999.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Contabilidade Comercial. 4. ed. São

Paulo: Atlas, 2000.

IUDICIBUS, Sergio de. Teoria da Contabilidade. 7. Ed. São Paulo: Atals, 2006.

KOTLER, Philip. Princípios de marketing. São Paulo: Pretice Hall, 2008.

LEONE, George S.G.; LEONE Rodrigo José Guerra. Curso de Contabilidade de

Custos. 4ª Edição São Paulo: Atlas, 2010.

LEONE, George Sebastião Guerra. Custos: Planejamento, Implantação, e Controle. 3ª Edição São Paulo, 2000. Atlas.

LEONE, George Sebastião. Custos um enfoque administrativo. 9. Ed. Rio de Janeiro: FGV, 1987.

LEONE, George Sebastião Guerra. Curso de contabilidade de custos. 2. Ed. São

Paulo: Atlas, 2000.

MARTINS, Eliseu. Contabilidade de custos: inclui o ABC. 8. Ed. São Paulo: Atlas,

2001.

MARTINS, Eliseu. Contabilidade de custos. 9. Ed. São Paulo: Atlas, 2003.

MARTINS, Eliseu. Contabilidade de Custos. 10. Ed. São Paulo: Atlas, 2010.

14

PEREZ, José Hernandes; OLIVEIRA, Luis Martins; COSTA, Rogério Guedes. Gestão estratégica de custos: Textos, casos práticos e testes com respostas. 8.

Ed. São Paulo: Atlas, 2012.

SANTOS, Joel José. Contabilidade e Análise de Custos. 6ª Edição, São Paulo,

2011; Atlas.

SARDINHA, José Carlos. Formação de preço: Uma abordagem prática por meio

da análise custo-volume-lucro. São Paulo: Atlas, 2013.

SILVA, Antonio Carlos Ribeiro da. Metodologia aplicada à contabilidade: orientações de estudos, projetos, artigos, relatórios, monografias, dissertações, teses. 3. Ed. São Paulo. Atlas, 2013

SILVA, Benedito Albuqeurque da. Custos e Estratégia de Gestão. Apostilado de

pós-graduação, 2008.

SOUZA, A. R. De; KASPCZAK, M. C. de M. Princípios e Métodos de Custeio Técnicas de Alocação dos Custos: Um Estudo de Caso em uma Empresa de

Transporte Coletivo. I CONGRESSO BRASILEIRO DE ENGENHARIA DE PRODUÇÃO. Ponta Grossa, PR, Brasil. 2011.

SOUZA, Acilon Batista de. Contabilidade de Empresas Comerciais. São Paulo:

Atlas, 2002.

SOUZA, Antonio Arturet all. Gestão de custos e formação de preços em empresas de produção por encomenda: estudos de casos em ferramentarias. In:

CONGRESSO BRASILEIRO DE CUSTOS, 14, 2007, João Pessoa, Anais. João

Pessoa: 2007, p. 1 – 15

TERENCE, Ana Claudia Fernandes. Planejamento estratégico como ferramenta

de competitividade na pequena empresa: Desenvolvimento e Avaliação de um

roteiro Prático para o processo de elaboração do planejamento. Dissertação

(mestrado)

São

Carlos

2002.

http://www.teses.usp.br/teses/disponiveis/18/18140/tde-27052004-110812/pt-br.php

Acesso em 02/11/2014 as 14h30m.

WERNKE, Rodney. Gestão de Custos: Uma abordagem prática. 2. Ed. São Paulo:

Atlas, 2004.

ZAHAIKEVITCH, Everaldo Veres; MATOS, Simone Nasser. Revista Facesi nos 5

volume. Formação de preço de venda em micro e pequenas empresas: Um estudo de caso nas empresas no ramo de informática em uma cidade do interior

do Paraná.

http://www.facesi.edu.br/facesiemrevista/downloads/numero9/artigo05.pdf

Acesso

em 17/07/2015 as 19:30.