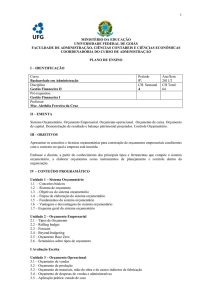

PROJETO

ADMINISTRAÇÃO DE

CONDOMÍNIOS

COMERCIAIS E/OU

INDUSTRIAIS

-NOSSA EXPERIÊNCIA DEMONSTRA QUE

A GESTÃO DE CONDOMÍNIOS

VOLTADOS A SUPORTAR OPERAÇÕES COMERCIAIS E/OU INDUSTRIAIS, TEM

PELOS ADMINISTRADORES, OPERACIONALIDADE COM BASE NA GESTÃO DO

FLUXO DE CAIXA.

•

-EM MUITAS DE NOSSAS INTERFERÊNCIAS

NOTAMOS QUE

O

DIRECIONAMENTO ESTA BASEADO NA ENTRADA E SAÍDA DE RECURSOS

COM APONTAMENTOS SUPORTADOS NO LIVRO CAIXA, E NA CONFECÇÃO DE

PLANILHAS DE RATEIOS DE DESPESAS CONDOMINIAIS.

-É NOSSA PERCEPÇÃO QUE A ATIVIDADE DEVE SER MAIS ABRANGENTE,

UTILIZANDO ESTAS FERRAMENTAS DE FLUXO FINANCEIRO E PLANILHAS DE

RATEIOS PARA SE TRABALHAR A RENTABILIDADE SUSTENTÁVEL DO

INVESTIMENTO.

-A RENTABILIDADE SUSTENTÁVEL TEM BASE NA MANUTENÇÃO DOS

CONTROLES DISTINGUINDO INVESTIMENTOS DE DESPESAS DO DIA A DIA, E

ESTAS DESPESAS NO GRUPO DE RATEÁVEIS E NÃO RATEÁVEIS, TUDO ISTO

SOMADO A CONTROLE ORÇAMENTÁRIO ACOMPANHADO PERIODICAMENTE DA

REALIZAÇÃO DE FORECAST (ORÇADO “x” REALIZADO). ESTES PONTOS DE

NATUREZA MAIS FINANCEIRA ESTARÃO SUPORTANDO O DESENVOLVIMENTO

DE ATIVIDADES QUE POSSAM SER EXERCIDAS NO LOCAL COM TRABALHO

DE ANÁLISE PRÉVIA VOLTADO A ALOCAR ÀS MESMAS, POR EXEMPLO,

INCENTIVOS TRIBUTÁRIOS. TAMBÉM É PARTE DO

PROJETO A

DISPONIBILIZAÇÃO DE MÃO DE

OBRA, SE NECESSÁRIA, PARA A

OPERACIONALIZAÇÃO DA ATIVIDADE DA EMPRESA .

FLUXO ORÇAMENTÁRIO

•

Fluxo

Budget

Orçamento

5

1

Forecast

Orçado “X” Real

DADOS

HISTÓRICOS

ESTRATÉGIAS

3

2

6

SEPARAÇÃO E/OU

IDENTIFICAÇÃO DA NATUREZA

ECONÔMICA/FINANCEIRA DO

RECURSO

FONTE

APONTAMENTOS

SOCIETÁRIOS

4a

RECEITA

OPERACIONAL OU

NÃO OPERACIONAL

4b

CUSTO

4c

DESPESA

OPERACIONAL OU

NÃO OPERACIONAL

7

FLUXO ORÇAMENTÁRIO E GERENCIAL

A

• Fluxo

Budget

Orçamento

5

1

Forecast

Orçado “X” Real

6

DADOS

HISTÓRICOS

B

ESTRATÉGIAS

3

2

ANÁLISE DE POSSIVEIS

BENEFÍCOS

SEPARAÇÃO E/OU

IDENTIFICAÇÃO DA NATUREZA

ECONÔMICA/FINANCEIRA DO

RECURSO

FONTE

APONTAMENTOS

SOCIETÁRIOS

7

PRÉ AVALIAÇÃO DE

ATIVIDADES QUE

PODERÃO SER

EXERCIDAS

C

4a

RECEITA

OPERACIONAL OU

NÃO OPERACIONAL

4b

CUSTO

4c

DESPESA

OPERACIONAL OU

NÃO OPERACIONAL

ENQUADRAMENTRO DE

BENEFÍCOS AS

ATIVIDADES

D

PLEITO

FLUXO ORÇAMENTÁRIO, GERENCIAL E

ESTUDOS/ANÁLISES DE

RENTABILIDADE

A

• Fluxo

Budget

Orçamento

5

1

ANÁLISE DE POSSIVEIS

BENEFÍCOS

Forecast

6

Orçado “X” Real

DADOS

HISTÓRICOS

B

ESTRATÉGIAS

3

SEPARAÇÃO E/OU

IDENTIFICAÇÃO DA NATUREZA

ECONÔMICA/FINANCEIRA DO

RECURSO

FONTE

2 APONTAMENTOS

SOCIETÁRIOS

7

PRÉ ESTIMATIVA DE

ATIVIDADES QUE

PODERÃO SER

EXERCIDAS

QUAIS

BENEFÍCIOS

PODEM SER

USUFRUIDOS

NO LOCAL

ESTUDO

PRELIMINAR DE

INSTALAÇÃO

USUFRUINDO

DE BENEFÍCIOS

C

4a

RECEITA

OPERACIONAL OU

NÃO OPERACIONAL

4b

CUSTO

4c

DESPESA

OPERACIONAL OU

NÃO OPERACIONAL

EFETIVAÇÃO,

ELABORAÇÃO

DE PROJETO,

ACOMPANHAMENTO

ENQUADRAMENTRO DE

BENEFÍCOS AS

ATIVIDADES

D

PLEITO

APROVAÇÃO

DIFERENCIAL

•

NÃO SOMENTE A ADMINISTRAÇÃO

DO CONDOMÍNIO COM RELAÇÃO AS

MOVIMENTAÇÕES ECONÔMICAS E

FINANCEIRAS..............

.............MAS, TAMBÉM,.........

•

ANÁLISE DA OPERAÇÃO A SE

INSTALAR IDENTIFICANDO

POSSIBILIDADES DE

BENEFÍCIOS/INCENTIVOS FISCAIS;

•

ANÁLISE DESSA OPERAÇÃO QUANTO

A GANHOS RELACIONADOS A

ESTRUTURA SOCIETÁRIA (FILIAL,

NOVA EMPRESA, CENTRO DE

DISTRIBUIÇÃO, COMÉRCIO,

INDUSTRIA, ARMAZÉM, ETC...)

•

ANÁLISE DA OPERAÇÃO REFERENTE A

GANHOS LOGÍSTICOS.

CONTATO

Site

www.bahiaassociados.com.br

Fones

(19) 3816 5577

(19) 3816 5599

(19) 3816 7199

E-mail

[email protected]

[email protected]