ESTRUTURA DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

EXIGÊNCIAS LEGAIS

Lei nº 6.404/76 de 15/12/1976

Lei nº 11.638/2007 de 28/12/2007

Lei nº 11.941/2009 de 27/05/2009

1) ORDEM DE CLASSIFICAÇÃO DAS CONTAS

CIA. XYZ

BALANÇO PATRIMONIAL EM 31/12/XX

ATIVO

PASSIVO

Em ordem decrescente de grau de liquidez

Em ordem crescente de prazos de exigibilidades

Grau de Liquidez: rapidez com que os bens e direitos se transformam em dinheiro.

Grau de Exigibilidades: primeiro as contas com menor prazo para pagamento.

2) ESTRUTURA DO BALANÇO PATRIMONIAL

CIA. XYZ

BALANÇO PATRIMONIAL EM 31/12/XX

ATIVO

PASSIVO

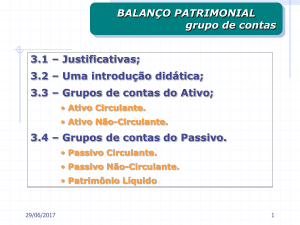

Ativo Circulante

Passivo Circulante

Ativo Não Circulante

Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

Passivo Não Circulante

Patrimônio Líquido

Ativo Circulante: São bens e direitos que serão transformados em dinheiro, consumidos ou vendidos no

exercício social seguinte (dentro de um ano).

Caixa

Bancos

Aplicações Financeiras de resgate imediato

Duplicatas a Receber = Clientes

(-) Perdas Estimadas para Créditos de Liquidação Duvidosa

Outros Créditos

Empréstimos a Receber

Notas Promissórias a Receber

Títulos a Receber

Adiantamentos a Fornecedores

Impostos a Recuperar

Estoques (de Mercadorias, de Produtos Acabados, de Produtos em Elaboração, para Consumo etc)

Despesas pagas Antecipadamente ou Despesas do Exercício Seguinte (seguros, aluguel, juros, etc)

Realizável a Longo Prazo: São bens e direitos que serão transformados em dinheiro após o exercício social

seguinte (com prazo superior a um ano).

Empréstimos ou Adiantamentos a sociedades Coligadas e Controladas

Empréstimos ou Adiantamentos a Diretores, Acionistas

Depósitos Judiciais

Empréstimos ou Depósitos Compulsórios

Títulos a Receber

Notas Promissórias a Receber

Investimentos: São bens e direitos que não se destinam à manutenção da atividade operacional da empresa, ou

seja não são necessários para que a empresa desenvolva suas atividades normais.

Obras de Arte

Participações em sociedades Coligadas e Controladas (possui ações de coligadas e controladas)

Participações em outras empresas (possui ações de outras empresas

Imóveis alugados (não de uso, para renda)

Imobilizado: São os direitos que tenham por objeto bens corpóreos destinados à manutenção da atividade

operacional da empresa, ou seja, são necessários para que a empresa desenvolva suas atividades normais.

Máquinas e Equipamentos

Móveis e Utensílios

Veículos

Edifícios

Instalações

Ferramentas

Computadores e Periféricos

(-) Depreciação Acumulada

Terrenos

(Não sofre depreciação)

Intangível: São os direitos que tenham por objeto bens incorpóreos destinados à manutenção da empresa, ou

seja, são utilizados no desenvolvimento das operações da empresa.

Marcas e Patentes

Fundo de Comércio

Ponto Comercial

Direitos Autorais

Direitos de uso de linhas telefônicas

(-) Amortização Acumulada

Passivo Circulante: São as obrigações a serem pagas no exercício social seguinte (dentro de um ano).

Duplicatas a Pagar = Fornecedores

Contas a Pagar

Financiamentos Bancários

Empréstimos a Pagar

Salários a Pagar/ Encargos Sociais a Pagar/ Impostos a Pagar

Adiantamentos de Clientes

Passivo Não Circulante: São as obrigações a serem pagas após o exercício social seguinte (com prazo superior

a um ano).

Empréstimos e Adiantamentos de Coligadas e Controladas

Notas Promissórias a Pagar

Títulos a Pagar

Financiamentos

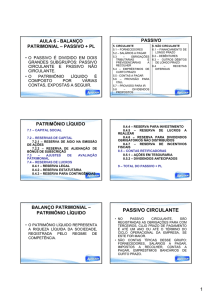

Patrimônio Líquido: É o valor contábil pertencente aos proprietários (donos, sócios, acionistas), também

denominado de Capital Próprio.

Capital Social

(-) Capital a Integralizar

Reservas de Capital

Reservas de Lucros (Reserva Legal, Reservas Estatutárias, Reservas para Contingências)

Lucros (Prejuízos) Acumulados

3) ESTRUTURA DA DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO (DRE)

RECEITA BRUTA DE VENDAS

Venda de Produtos

Venda de Mercadorias

Serviços Prestados

(-) DEDUÇÃO DE VENDAS E SERVIÇOS

Impostos sobre Vendas

Devolução de Vendas (Vendas Canceladas)

Descontos sobre Vendas (Descontos Incondicionais)

Abatimentos sobre Vendas

= RECEITA LÍQUIDA DE VENDAS

(-) Custo das Mercadorias, Produtos ou Serviços Vendidos

= LUCRO BRUTO

(+/-) RECEITAS (DESPESAS) OPERACIONAIS

(-) Despesas de Vendas

(-) Despesas Administrativas

(+/-) Outras Receitas ou Despesas

= LUCRO ANTES DAS RECEITAS E DESPESAS FINANCEIRAS

(+) Receitas Financeiras

(-) Despesas Financeiras

=LUCRO ANTES DO IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO

(-) Imposto de Renda e Contribuição Social sobre o Lucro

LUCRO (PREJUÍZO) DO EXERCÍCIO